Att uppnå konkurrenskraftig avkastning på företagslån är inte längre förbehållet banker och institutionella fonder. Europeiska investerare har nu direkt tillgång till en växande marknadsplats med lånebaserade crowdfundingplattformar, där man kan finansiera verkliga företag, få regelbunden ränta och bygga upp en verkligt diversifierad inkomstportfölj. Crowdfunding av företagslån regleras till stor del av ECSPR, det EU-omfattande ramverket som fastställer standarder för investerarskydd i alla medlemsländer, vilket gör detta till en av de mest reglerade och transparenta alternativa tillgångsklasserna som finns tillgängliga för icke-professionella investerare idag.

Viktiga punkter

Poäng: Diversifiering är avgörande

Detaljer: Sprid investeringarna över många lån och plattformar för att minska risken.

Poäng: Reglering ökar säkerheten

Detaljer: ECSPR-reglerade plattformar måste tillhandahålla transparent information och investerarskydd.

Poäng: Automatisering ger effektivitet

Detaljer: Funktioner för automatisk investering hjälper till att diversifiera och spara tid, men manuell granskning ger bättre kontroll.

Poäng: Avkastning är inte garanterad

Detaljer: Alla investeringar i företagslån medför risker, inklusive låntagares betalningsförsummelser och försenade betalningar.

Poäng: Överväg alternativa vägar

Detaljer: Venture debt och institutionella produkter erbjuder ytterligare alternativ för erfarna investerare.

Poäng: Nya verktyg som underlättar investeringar

Detaljer: Crowdinform.com:s AI-verktyg gör det enklare och säkrare att investera i crowdfunding.

Vad du behöver för att börja investera i företagslån

Innan du överför en enda euro lönar det sig att förstå regelverket och de praktiska kraven som styr investeringar i företagslån i Europa. Den goda nyheten är att ramverket är tydligt och att det är enklare att komma igång än många investerare tror.

Den första och viktigaste regeln: investera endast via plattformar som har en giltig ECSPR-licens (eller en korrekt lokal licens). Den europeiska förordningen om crowdfunding-tjänsteleverantörer kräver att plattformarna tillhandahåller standardiserad information, upprätthåller åtgärder för investerarskydd och bedriver sin verksamhet under tillsyn av sin nationella behöriga myndighet. Du kan hitta en översikt över crowdfunding-reglerna och kontrollera plattformarnas licensstatus innan du satsar något kapital.

Det är också mycket användbart att förstå hur kommersiell utlåning fungerar innan du börjar. Företagslån på crowdfundingplattformar kan vanligtvis delas in i tre typer av instrument:

-

Lånebaserad (skuldbaserad) crowdfunding: Du lånar ut pengar direkt till ett företag och får tillbaka kapitalbeloppet plus ränta under en fast löptid. Detta är den överlägset vanligaste strukturen, och lånebaserad crowdfunding står för mer än hälften av EU:s crowdfunding-finansieringsvolymer 2024.

-

Skuldbaserade värdepapper: Plattformarna emitterar skuldebrev eller obligationer som backas upp av underliggande företagslån, ofta med mer strukturerade villkor och avtal.

-

Aktierelaterad skuld: Hybridinstrument där avkastningen kan inkludera en aktiebonus utöver ränta, vilket är vanligt vid utlåning till företag i startfasen.

Innan du gör din första investering måste du göra följande:

-

✅ Identitetsverifiering (IDV): Alla ECSPR-plattformar kräver fullständiga KYC-kontroller (Know Your Customer), inklusive pass eller nationellt ID-kort och adressbevis.

-

✅ Investerarformulär: Plattformarna måste bedöma dina kunskaper och din erfarenhet; du kan klassificeras som en erfaren eller oerfaren investerare, vilket påverkar tillgången till vissa produkter.

-

✅ Granskning av KIIS: Key Investor Information Sheet (KIIS, ibland kallat KIID) är ett standardiserat dokument som sammanfattar varje projekts risker, avkastning och villkor. Det är obligatoriskt att läsa igenom det.

-

✅ Bosatt i EU/EES: De flesta plattformar kräver att icke-professionella investerare är bosatta i EU eller EES, även om vissa accepterar investerare från andra jurisdiktioner.

-

✅ Minsta kapital: Startbeloppen varierar kraftigt mellan olika plattformar.

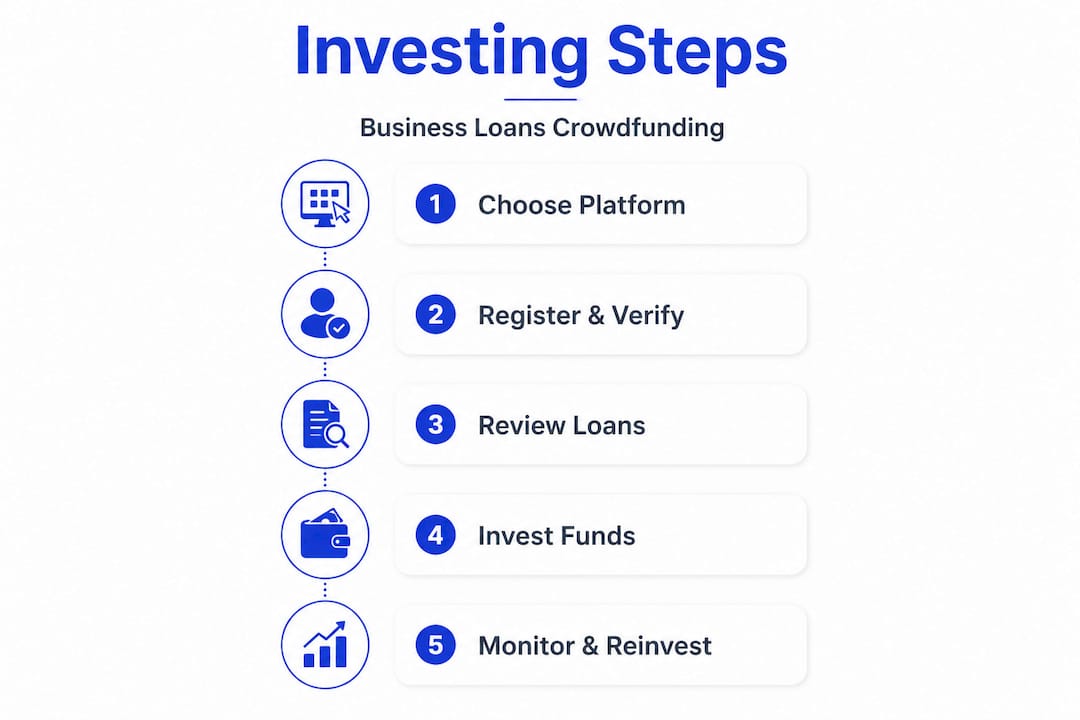

Steg för steg: Hur man investerar i företagslån via crowdfunding

När du har uppfyllt kraven är här en steg-för-steg-guide till hur du börjar investera. 🚀

Steg 1: Gör en kortlista över plattformar. Leta efter plattformar som specialiserar sig på företagslån snarare än konsumentkrediter eller fastigheter, eftersom lånestrukturerna och riskprofilerna skiljer sig avsevärt. Crowdinform samlar data från över 500 europeiska plattformar, vilket gör det enkelt att filtrera efter tillgångsklass och regleringsstatus. Här är en lista över europeiska crowdfunding-plattformar.

Steg 2: Slutför registrering och identitetsverifiering Registrera dig på den plattform du valt och slutför hela KYC-processen. Detta innebär vanligtvis att du laddar upp identitetshandlingar och besvarar ett lämplighetsformulär. De flesta plattformar slutför verifieringen inom 24 till 48 timmar.

Steg 3: Granska projektlistor och KIIS-dokument Innan du investerar i ett lån, läs igenom KIIS noggrant. Var uppmärksam på låntagarens kreditvärdering, belåningsgrad (i förekommande fall), ränta, lånetid och eventuella säkerheter eller pant som ställs.

Steg 4: Gör din första investering Sätt in pengar via SEPA-banköverföring och fördela dem på de lån du valt. De flesta plattformar tillåter delinvesteringar, vilket innebär att du kan sprida 500 euro på 5 olika lån à 100 euro vardera, vilket är ett klokt sätt att börja.

Steg 5: Övervaka och återinvestera återbetalningar När låntagarna återbetalar kapital och ränta återförs medlen till ditt konto. Att återinvestera återbetalningarna omedelbart håller ditt kapital i rörelse och ökar din avkastning över tid. Investerare kan investera i företagslån eller delar av låneräntor på marknadsplattformar, där avkastningen genereras direkt från låntagarnas återbetalningar.

Steg 6: Använd auto-invest för skala och effektivitet När du väl känner dig bekväm med plattformens låneutbud kan auto-invest-verktyg placera kapital automatiskt enligt dina förinställda kriterier, såsom lägsta ränta, längsta lånetid och låntagarens riskklass.

Proffstips: Ställ in dina kriterier för automatisk investering konservativt till en början, med fokus på kortare lånetider (6 till 24 månader) och låntagare med högre kreditvärdighet. Detta ger dig snabbare kapitalåtervinning och en tydligare bild av de faktiska fallissemangsnivåerna innan du går vidare till längre eller mer riskfyllda lån.

När du granskar riskmodelleringen på projektnivå bör du vara särskilt uppmärksam på hur varje plattform bedömer låntagarens kreditvärdighet. Vissa använder egna poängmodeller, andra förlitar sig på bedömningar från externa kreditgivare. Att förstå metodiken bakom riskbetyget är mycket mer värdefullt än att bara jaga den högsta annonserade avkastningen.

Riskhantering och uppbyggnad av en diversifierad portfölj av företagslån

När du har investerat är nästa avgörande steg att skydda ditt kapital och maximera den långsiktiga avkastningen. Riskhantering vid investeringar i företagslån är inte komplicerat, men det kräver disciplin och regelbunden uppmärksamhet. 🛡️

Den enskilt mest effektiva riskkontrollen är diversifiering. Att sprida ditt kapital över många lån, flera låntagare och helst flera plattformar minskar effekten av en enskild betalningsförsummelse. Portföljer som är diversifierade över många lån och långivare, utan överdriven koncentration, utgör den centrala strategin för att minska risken för kluster av betalningsförsummelser, där flera lån inom samma sektor eller geografiska område fallerar samtidigt.

Viktiga diversifieringsstrategier att implementera:

🔹 Sprid ut över minst 10 till 20 lån för att minska koncentrationsrisken för enskilda lån till under 10 % av din portfölj per lån.

🔹 Diversifiera över sektorer och geografiska områden, eftersom utvecklingen för företagslån kan vara korrelerad inom branscher under ekonomiska nedgångar.

🔹 Begränsa plattformskoncentrationen genom att använda tre eller fem plattformar, vilket minskar risken för att ett enskilt plattforms driftstopp påverkar hela din portfölj.

🔹 Sprid lånens förfallodatum så att kapitalet återvänder till dig med jämna mellanrum, vilket upprätthåller likviditeten utan att tvinga dig att sälja på en andrahandsmarknad.

”Även erfarna crowdlending-investerare stresstestar sina antaganden om företagens återbetalningsförmåga och plattformarnas solvens.”

För portföljriskhantering i stor skala bör du överväga att granska din portföljs sammansättning minst en gång per kvartal. Kontrollera om det finns oavsiktlig koncentration som kan ha byggts upp genom automatisk investering, särskilt om en låneförmedlare har utfärdat en oproportionerligt stor andel av de tillgängliga lånen.

Proffstips: Håll enskilda låneallokeringar på 1 till 2 % av din totala portfölj. Om en låntagare fallerar är påverkan på din totala avkastning hanterbar. Att förlora 1 % av kapitalet på grund av en fallerare är en acceptabel kostnad för att göra affärer; att förlora 20 % på grund av en enda stor position är det inte.

Utöver P2P: Alternativa sätt att investera i företagslån

Om du vill bredda din exponering eller investera större summor kan alternativa vägar vara intressanta. Crowdfundingplattformar är utmärkta för investeringar i detaljhandelsstorlek, men de är inte det enda sättet att få tillgång till avkastning på företagslån i Europa.

Institutionell venture debt är ett av de mest attraktiva alternativen för investerare med större kapitalbaser. Venture debt är en form av strukturerad utlåning till företag i tillväxtfas, vanligtvis parallellt med eller efter aktiefinansieringsrundor. Europeiska investeringsbanken erbjuder till exempel venture debt-produkter riktade mot innovativa företag som uppfyller kraven inom hela EU. Dessa instrument är strukturerade på ett helt annat sätt än crowdlending för privatpersoner, med skräddarsydda villkor, avtal och tillgångsvägar som i allmänhet kräver status som institutionell investerare eller förmögen investerare.

Direktlånfonder erbjuder en annan väg. Dessa är professionellt förvaltade instrument som placerar kapital i en diversifierad portfölj av företagslån, vilket ger investerare exponering utan att behöva välja enskilda lån. Minsta investering är vanligtvis 50 000 euro eller mer, och likviditeten är ofta begränsad till kvartalsvisa eller årliga inlösenfönster.

Överbryggningslån och strukturerade krediter är värda att undersöka för investerare som är bekväma med instrument med kortare löptid och högre avkastning. Här är det användbart att förstå skillnaden mellan överbryggningslån och traditionella lån, eftersom överbryggningslån ofta har högre räntor men kortare löptider och specifika utträdeströsklar.

Dessa alternativ passar specifika investerarprofiler:

-

💼 Investerare med 100 000 euro eller mer som vill ha diversifiering på institutionell nivå och professionell förvaltning.

-

🌱 Impact-fokuserade investerare som söker exponering mot innovativa EU-företag genom strukturerad venture debt.

-

⚡ Erfarna investerare som är bekväma med illikviditet i utbyte mot högre bruttoårsavkastning.

-

🔄 Investerare som vill komplettera en crowdfunding-portfölj med tillgångar med längre löptid och lägre korrelation.

Vad de flesta guider missar när det gäller investeringar i företagslån

De flesta guideböcker fokuserar på mekaniken: registrera dig, verifiera, investera, diversifiera. Det är ett bra råd, men det utelämnar de svårare lärdomarna som bara framkommer efter att du faktiskt har förvaltat en liveportfölj genom en fullständig kreditcykel.

Det första du bör granska är plattformens incitament. Plattformar tjänar avgifter när lån upprättas och finansieras. Detta skapar en strukturell snedvridning mot volym framför kvalitet. En plattform med starkt låneflöde ser attraktiv ut, men om upprättandestandarderna sänks för att upprätthålla det flödet är det du som tar på dig kreditrisken. Undersök alltid plattformens resultatindikatorer: hur mycket är förfallet, vad är riskkostnaden? Om statistik inte tillhandahålls eller plattformen bara visar ett enda tal, t.ex. 0 % fallissemang, signalerar det brist på transparens och är en varningssignal.

Slutligen, underskatta inte värdet av att regelbundet granska sammansättningen av din portfölj, inte bara din avkastningssiffra. En portfölj som visar en genomsnittlig avkastning på 10 % kan innehålla en dold koncentration av lån från en sektor eller en långivare. Avkastningen ser bra ut tills den inte gör det längre. Fokusera på processen: konsekvent diversifiering, disciplinerad återinvestering och ärlig bedömning av plattformens hälsa. Plattformens varumärke och marknadsföringsmaterial är inte en ersättning för den noggrannheten.

De investerare som lyckas över en tidshorisont på fem år eller mer inom crowdfunding av företagslån är inte de som hittat den plattform som ger högst avkastning. Det är de som byggt upp disciplinerade, diversifierade portföljer och varit uppmärksamma på de strukturella risker som följer med utlåning till företag i stor skala.

Upptäck utvalda plattformar för att påbörja din resa inom investeringar i företagslån

Du har ramverket, riskhanteringsprinciperna och den stegvisa processen. Nu är det dags att omsätta det i praktiken med rätt verktyg. 🎂

Crowdinform sammanställer och granskar över 500 europeiska crowdfundingplattformar och ger dig en TripAdvisor-liknande översikt över plattformar för investeringar i företagslån, P2P-utlåning och alternativa tillgångar. Vår AI-copilot granskar enskilda investeringsprojekt, flaggar koncentrationsrisker och hjälper dig att jämföra plattformar utifrån regleringsstatus, minsta investering och tillgångsklass. Oavsett om du bygger din första portfölj med företagslån eller utökar en befintlig, ger Crowdinform dig data och insikter så att du kan investera med självförtroende, inte gissningar. Utforska plattformen idag och låt AI-verktygen sköta det tunga arbetet med due diligence.

Vanliga frågor

Vad är det minsta belopp som krävs för att investera i företagslån i EU?

Miniminvesteringarna börjar vanligtvis på så lite som 50–100 euro på de flesta crowdfundingplattformar. För institutionella kanaler som EIB:s venture debt och direktlånfonder är minimibeloppen betydligt högre, ofta 50 000 euro eller mer.

Hur regleras plattformar för företagslån i Europa?

De flesta plattformar regleras enligt ECSPR-ramverket, vilket kräver standardiserad informationsgivning till investerare, lämplighetsbedömningar och tillsyn av nationella behöriga myndigheter i EU:s medlemsstater.

Kan jag ta ut pengar i förtid från en plattform för företagslån?

Vissa plattformar erbjuder likviditet på andrahandsmarknaden, vilket gör att du kan sälja dina lånepositioner före förfallodagen. Andra kräver att du behåller dem tills lånetiden löper ut, så kontrollera alltid utträdesalternativen innan du investerar.

Är det bättre att använda auto-invest eller välja lån manuellt?

Automatisk investering är effektivt för diversifiering i stor skala, men manuell urval låter dig granska varje projekts specifika risk, villkor och låntagarprofil. En kombinerad strategi, där du använder automatisk investering med konservativa kriterier och manuellt granskar större allokeringar, tenderar att fungera bra.

Är avkastningen från företagslån garanterad?

Avkastningen är inte garanterad. Även plattformar med återköpspolicyer kan hamna i en pressad situation om låneutfärdarna stöter på likviditetsproblem. Eftersom investerare endast får avkastning när lånen återbetalas påverkar betalningsförsummelser och förseningar direkt din faktiska avkastning. Betrakta alltid annonserade räntor som mål, inte löften.