Obtener una rentabilidad competitiva a través de préstamos empresariales ya no es un privilegio exclusivo de los bancos y los fondos institucionales. Los inversores europeos disponen ahora de acceso directo a un mercado en expansión de plataformas de financiación colectiva basadas en préstamos, en las que pueden financiar empresas reales, obtener intereses de forma regular y construir una cartera de ingresos verdaderamente diversificada. El crowdfunding de préstamos empresariales se rige en gran medida por la ECSPR, el marco comunitario que establece normas de protección de los inversores en todos los Estados miembros, lo que lo convierte en una de las clases de activos alternativos más reguladas y transparentes a disposición de los inversores minoristas en la actualidad.

Puntos clave

Punto: La diversificación es fundamental

Detalles: Distribuya las inversiones entre muchos préstamos y plataformas para reducir el riesgo.

Punto: La regulación aporta seguridad

Detalles: Las plataformas reguladas por el ECSPR deben proporcionar información transparente y protección a los inversores.

Punto: La automatización ofrece eficiencia

Detalles: Las funciones de inversión automática ayudan a diversificar y ahorrar tiempo, pero la revisión manual mejora el control.

Punto: Los rendimientos no están garantizados

Detalles: Todas las inversiones en préstamos empresariales conllevan riesgos, incluyendo el impago por parte del prestatario y los retrasos en los pagos.

Punto: Considere vías alternativas

Detalles: La deuda de riesgo y los productos institucionales ofrecen opciones adicionales para los inversores con experiencia.

Punto: Nuevas herramientas para facilitar la inversión

Detalles: La herramienta de IA de Crowdinform.com hace que invertir en crowdfunding sea más fácil y seguro.

Lo que necesitas para empezar a invertir en préstamos empresariales

Antes de transferir un solo euro, conviene comprender el panorama normativo y los requisitos prácticos que rigen la inversión en préstamos empresariales en Europa. La buena noticia es que el marco es claro y empezar es más sencillo de lo que muchos inversores esperan.

La primera y más importante regla: invierte únicamente a través de plataformas que cuenten con una licencia ECSPR válida (o la licencia local correspondiente). El Reglamento europeo sobre proveedores de servicios de financiación colectiva exige a las plataformas que faciliten información estandarizada, mantengan medidas de protección de los inversores y operen bajo la supervisión de su autoridad nacional competente. Puedes encontrar una visión general de la normativa sobre financiación colectiva y comprobar el estado de la licencia de la plataforma antes de comprometer capital.

Comprender cómo funciona la financiación comercial también resulta realmente útil antes de empezar. Los préstamos empresariales en las plataformas de crowdfunding suelen clasificarse en tres tipos de instrumentos:

-

Crowdfunding basado en préstamos (deuda): prestas dinero directamente a una empresa y recibes el capital más los pagos de intereses durante un plazo fijo. Esta es, con diferencia, la estructura más habitual, y el crowdfunding basado en préstamos representa más de la mitad del volumen de financiación de crowdfunding de la UE en 2024.

-

Valores basados en deuda: las plataformas emiten pagarés o bonos respaldados por préstamos empresariales subyacentes, a menudo con condiciones y cláusulas más estructuradas.

-

Deuda vinculada a acciones: Instrumentos híbridos en los que los rendimientos pueden incluir una participación en el capital además de los intereses, habituales en los préstamos a empresas en fase de lanzamiento.

Antes de realizar su primera inversión, deberá completar lo siguiente:

-

✅ Verificación de identidad (IDV): Todas las plataformas ECSPR exigen comprobaciones completas de KYC (Know Your Customer), incluyendo pasaporte o documento nacional de identidad y justificante de domicilio.

-

✅ Cuestionario para inversores: Las plataformas deben evaluar tus conocimientos y experiencia; puedes ser clasificado como inversor sofisticado o no sofisticado, lo que afecta al acceso a determinados productos.

-

✅ Revisión de la KIIS: La Ficha de Información Clave para el Inversor (KIIS, a veces denominada KIID) es un documento estandarizado que resume los riesgos, la rentabilidad y las condiciones de cada proyecto. Su lectura no es opcional.

-

✅ Residencia en la UE/EEE: La mayoría de las plataformas exigen que los inversores minoristas residan en la UE o el EEE, aunque algunas aceptan inversores de otras jurisdicciones.

-

✅ Capital mínimo: Las cantidades iniciales varían mucho según la plataforma.

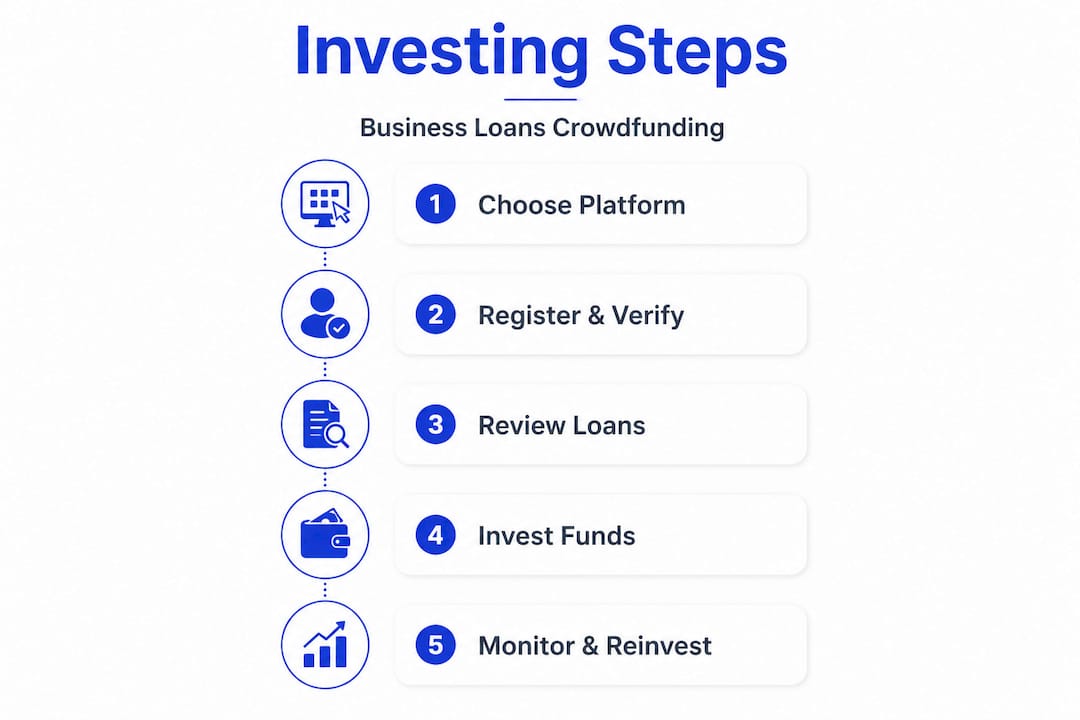

Paso a paso: Cómo invertir en préstamos empresariales a través del crowdfunding

Una vez cumplidos los requisitos previos, aquí te explicamos exactamente cómo empezar a invertir paso a paso. 🚀

Paso 1: Selecciona las plataformas. Busca plataformas especializadas en préstamos empresariales en lugar de crédito al consumo o inmobiliario, ya que las estructuras de los préstamos y los perfiles de riesgo difieren significativamente. Crowdinform recopila datos de más de 500 plataformas europeas, lo que facilita el filtrado por clase de activos y situación regulatoria. Aquí tienes una lista de plataformas europeas de crowdfunding.

Paso 2: Completa el proceso de registro y la verificación de identidad. Regístrate en la plataforma que hayas elegido y completa todo el proceso KYC. Esto suele implicar subir documentos de identidad y responder a un cuestionario de idoneidad. La mayoría de las plataformas completan la verificación en un plazo de 24 a 48 horas.

Paso 3: Revisa los listados de proyectos y los documentos KIIS Antes de invertir en cualquier préstamo, lee atentamente el KIIS. Presta atención a la evaluación crediticia del prestatario, la relación préstamo-valor (cuando sea aplicable), el tipo de interés, el plazo del préstamo y cualquier garantía o aval proporcionado.

Paso 4: Realice su primera inversión. Ingrese fondos mediante transferencia bancaria SEPA y destínelos a los préstamos que haya elegido. La mayoría de las plataformas permiten la inversión fraccionada, lo que significa que puede repartir 500 € entre 5 préstamos diferentes de 100 € cada uno, lo cual es un enfoque inicial sensato.

Paso 5: Supervise y reinvierta los reembolsos A medida que los prestatarios devuelven el capital y los intereses, los fondos regresan a su cuenta. Reinvertir los reembolsos rápidamente mantiene su capital en circulación y aumenta sus rendimientos con el tiempo. Los inversores pueden invertir en bonos de préstamos empresariales o en participaciones fraccionadas de préstamos en plataformas de mercado, con rendimientos generados directamente a partir de los reembolsos de los prestatarios.

Paso 6: Utiliza la inversión automática para ganar escala y eficiencia Una vez que te sientas cómodo con la selección de préstamos de la plataforma, las herramientas de inversión automática pueden desplegar el capital automáticamente según tus criterios preestablecidos, como el tipo de interés mínimo, el plazo máximo del préstamo y la calificación de riesgo del prestatario.

Consejo profesional: Establezca sus criterios de inversión automática de forma conservadora al principio, centrándose en plazos de préstamo más cortos (de 6 a 24 meses) y prestatarios con una calificación más alta. Esto le permite reciclar el capital más rápidamente y obtener una imagen más clara de las tasas de impago reales antes de pasar a préstamos más largos o más arriesgados.

Al revisar los modelos de riesgo a nivel de proyecto, presta mucha atención a cómo evalúa cada plataforma la solvencia de los prestatarios. Algunas utilizan modelos de puntuación propios, otras se basan en evaluaciones de terceros. Comprender la metodología que hay detrás de la calificación de riesgo es mucho más valioso que limitarse a perseguir el rendimiento anunciado más alto.

Gestionar el riesgo y construir una cartera diversificada de préstamos empresariales

Una vez realizada la inversión, el siguiente paso crucial es proteger su capital y maximizar la rentabilidad a largo plazo. La gestión del riesgo en la inversión en préstamos empresariales no es complicada, pero requiere disciplina y una atención constante. 🛡️

El control de riesgo más eficaz es la diversificación. Distribuir su capital entre muchos préstamos, múltiples prestatarios y, a ser posible, varias plataformas reduce el impacto de cualquier impago individual. Las carteras diversificadas entre muchos préstamos y originadores, sin una concentración excesiva, representan la estrategia de mitigación fundamental contra la acumulación de impagos, en la que múltiples préstamos del mismo sector o zona geográfica fallan simultáneamente.

Estrategias básicas de diversificación que debe aplicar:

🔹 Distribuya su capital entre al menos 10 y 20 préstamos para reducir el riesgo de concentración en un solo préstamo por debajo del 10 % de su cartera por préstamo.

🔹 Diversifique entre sectores y zonas geográficas, ya que el rendimiento de los préstamos empresariales puede estar correlacionado dentro de los sectores durante las recesiones económicas.

🔹 Limita la concentración en plataformas utilizando tres o cinco plataformas, lo que reduce el riesgo de que un fallo operativo de una sola plataforma afecte a toda tu cartera.

🔹 Escalone los vencimientos de los préstamos para que el capital le sea devuelto a intervalos regulares, manteniendo la liquidez sin obligarle a vender en un mercado secundario.

«Incluso los inversores experimentados en crowdlending someten a pruebas de estrés sus hipótesis sobre la capacidad de servicio de la deuda empresarial y la solvencia de las plataformas».

Para la gestión del riesgo de la cartera a gran escala, considere revisar la composición de su cartera al menos trimestralmente. Compruebe si se ha producido una concentración involuntaria a través de la inversión automática, especialmente si un originador ha estado emitiendo una parte desproporcionada de los préstamos disponibles.

Consejo profesional: Mantenga las asignaciones de préstamos individuales entre el 1 % y el 2 % de su cartera total. Si un prestatario incumple, el impacto en su rentabilidad global será manejable. Perder el 1 % del capital por un impago es un coste aceptable de hacer negocios; perder el 20 % debido a una única posición grande no lo es.

Más allá del P2P: formas alternativas de invertir en préstamos empresariales

Si desea ampliar su exposición o invertir sumas más elevadas, pueden resultarle interesantes otras vías. Las plataformas de crowdfunding son excelentes para la inversión a escala minorista, pero no son la única forma de acceder a la rentabilidad de los préstamos empresariales en Europa.

La deuda de riesgo institucional es una de las alternativas más atractivas para los inversores con mayores bases de capital. La deuda de riesgo es una forma de préstamo estructurado a empresas en fase de crecimiento, normalmente junto con rondas de financiación de capital o tras estas. El Banco Europeo de Inversiones, por ejemplo, ofrece productos de deuda de riesgo dirigidos a empresas innovadoras elegibles en toda la UE. Estos instrumentos están estructurados de forma muy diferente al crowdlending minorista, con condiciones a medida, cláusulas restrictivas y vías de acceso que, por lo general, requieren la condición de inversor institucional o de alto patrimonio neto.

Los fondos de préstamos directos ofrecen otra vía. Se trata de vehículos gestionados profesionalmente que invierten capital en una cartera diversificada de préstamos empresariales, ofreciendo a los inversores exposición sin necesidad de seleccionar préstamos individuales. Las inversiones mínimas suelen ser de 50 000 € o más, y la liquidez suele limitarse a ventanas de reembolso trimestrales o anuales.

Merece la pena explorarlos préstamos puente y el crédito estructurado para los inversores que se sienten cómodos con instrumentos de menor duración y mayor rendimiento. En este sentido, resulta útil comprender la diferencia entre los préstamos puente y los préstamos tradicionales, ya que los préstamos puente suelen tener tipos de interés más elevados, pero plazos más cortos y condiciones específicas de salida.

Estas alternativas se adaptan a perfiles de inversor específicos:

-

💼 Inversores con más de 100 000 € que desean una diversificación de nivel institucional y una gestión profesional.

-

🌱 Inversores centrados en el impacto que buscan exposición a empresas innovadoras de la UE a través de deuda de riesgo estructurada.

-

⚡ Inversores experimentados que se sienten cómodos con la iliquidez a cambio de mayores rendimientos brutos anuales.

-

🔄 Inversores que buscan complementar una cartera de crowdfunding con activos de mayor duración y menor correlación.

Lo que la mayoría de las guías pasan por alto sobre la inversión en préstamos empresariales

La mayoría de las guías prácticas se centran en los aspectos técnicos: registrarse, verificar, invertir, diversificar. Ese consejo es acertado, pero omite las lecciones más difíciles que solo surgen después de haber gestionado realmente una cartera activa a lo largo de un ciclo crediticio completo.

Lo primero que hay que examinar son los incentivos de la plataforma. Las plataformas cobran comisiones cuando se originan y financian los préstamos. Esto crea un sesgo estructural que prima el volumen sobre la calidad. Una plataforma con un fuerte flujo de préstamos parece atractiva, pero si los estándares de originación se están relajando para mantener ese flujo, eres tú quien asume el riesgo crediticio. Analiza siempre los indicadores de rendimiento de la plataforma: ¿cuánto hay en mora?, ¿cuál es el coste del riesgo? Si no se proporcionan estadísticas o la plataforma solo muestra una cifra, por ejemplo, un 0 % de impagos, esto indica una falta de transparencia y es una señal de alerta.

Por último, no subestime el valor de revisar regularmente la composición de su cartera, no solo la cifra de rendimiento principal. Una cartera que muestre un rendimiento medio del 10 % puede contener una concentración oculta de préstamos de un solo sector o originador. El rendimiento parece excelente hasta que deja de serlo. Céntrese en el proceso: diversificación constante, reinversión disciplinada y evaluación honesta de la salud de la plataforma. La imagen de marca y los materiales de marketing de la plataforma no sustituyen a ese rigor.

Los inversores que tienen éxito en horizontes de más de cinco años en el crowdfunding de préstamos empresariales no son los que encontraron la plataforma con mayor rendimiento. Son los que construyeron carteras disciplinadas y diversificadas y se mantuvieron alertas ante los riesgos estructurales que conlleva prestar a empresas a gran escala.

Descubre plataformas seleccionadas para iniciar tu andadura en la inversión en préstamos empresariales

Ya tienes el marco, los principios de gestión de riesgos y el proceso paso a paso. Ahora es el momento de ponerlo en práctica con las herramientas adecuadas. 🎂

Crowdinform recopila y analiza más de 500 plataformas europeas de financiación colectiva, ofreciéndote una visión general al estilo de TripAdvisor de las plataformas para invertir en préstamos empresariales, préstamos P2P y activos alternativos. Nuestro copiloto de IA revisa proyectos de inversión individuales, señala los riesgos de concentración y te ayuda a comparar plataformas según su situación regulatoria, inversión mínima y clase de activos. Tanto si estás creando tu primera cartera de préstamos empresariales como si estás ampliando una ya existente, Crowdinform te ofrece los datos y la información necesarios para invertir con confianza, sin tener que basarte en conjeturas. Explora la plataforma hoy mismo y deja que las herramientas de IA se encarguen del trabajo pesado de la diligencia debida.

Preguntas frecuentes

¿Cuál es la cantidad mínima necesaria para invertir en préstamos empresariales en la UE?

Las inversiones mínimas suelen partir de tan solo 50-100 € en la mayoría de las plataformas de crowdfunding. En el caso de vías institucionales como la deuda de riesgo del BEI y los fondos de préstamos directos, los mínimos son considerablemente más elevados, a menudo de 50 000 € o más.

¿Cómo se regulan las plataformas de préstamos empresariales en Europa?

La mayoría de las plataformas están reguladas por el marco ECSPR, que exige la divulgación estandarizada de información a los inversores, evaluaciones de idoneidad y la supervisión por parte de las autoridades nacionales competentes en todos los Estados miembros de la UE.

¿Puedo retirar mi inversión antes de tiempo de una plataforma de préstamos empresariales?

Algunas plataformas ofrecen liquidez en el mercado secundario, lo que te permite vender tus posiciones de préstamo antes del vencimiento. Otras exigen que mantengas la inversión hasta el final del plazo del préstamo, por lo que debes comprobar siempre las opciones de salida antes de invertir.

¿Es mejor utilizar la inversión automática o seleccionar los préstamos manualmente?

La inversión automática es eficaz para diversificar a gran escala, pero la selección manual le permite revisar el riesgo específico, las condiciones y el perfil del prestatario de cada proyecto. Un enfoque combinado, que utilice la inversión automática con criterios conservadores y revise manualmente las asignaciones más grandes, suele funcionar bien.

¿Están garantizados los rendimientos de los préstamos empresariales?

Los rendimientos no están garantizados. Incluso las plataformas con políticas de recompra pueden verse en dificultades si los originadores se enfrentan a problemas de liquidez. Dado que los inversores obtienen rendimientos solo a medida que se reembolsan los préstamos, los impagos y los retrasos afectan directamente a su rendimiento real. Considere siempre las tasas anunciadas como objetivos, no como promesas.