Muchos inversores europeos dan por sentado que los activos reales —carteras inmobiliarias, plantas de energía renovable, terrenos forestales— son dominio exclusivo de los fondos de pensiones y los gigantes institucionales con decenas de millones para invertir. Esa idea está quedando discretamente obsoleta. Las plataformas de crowdfunding están transformando el acceso a este mercado, permitiendo a los inversores particulares participar en inversiones tangibles y físicas, como inmuebles, infraestructuras, recursos naturales, materias primas, agricultura y terrenos forestales, con tan solo unos pocos cientos de euros. Si te has mantenido al margen preguntándote si los activos reales tienen cabida en tu cartera, esta guía te explicará todo lo que necesitas saber. 🚀

Puntos clave

| Punto | Detalles |

|---|---|

| Los activos reales son físicos | Incluyen inmuebles, infraestructuras y materias primas, y ofrecen un valor económico tangible. |

| Diversificación y protección | Invertir en activos reales distribuye el riesgo y puede ayudar a proteger las carteras frente a la inflación. |

| El acceso es cada vez mayor | Las plataformas de financiación colectiva permiten ahora participar a los inversores particulares de toda Europa. |

| Gestione los riesgos con prudencia | La falta de liquidez, la volatilidad y los riesgos de las plataformas deben abordarse con estrategias respaldadas por expertos. |

| Las tácticas de los expertos mejoran los resultados | Centrarse en arrendamientos indexados al IPC, un bajo LTV y la diversificación mejora la rentabilidad a largo plazo. |

¿Qué son los activos reales?

Aclaremos primero la confusión. Los activos reales son bienes físicos y tangibles que poseen un valor intrínseco. No son derechos sobre el papel, como las acciones o los bonos. Una acción de una empresa cotizada es un activo financiero porque su valor se deriva de un derecho legal sobre los beneficios futuros. Un parque solar en el sur de España es un activo real porque existe físicamente, genera electricidad y produce flujos de caja a partir de esa actividad física.

Según la definición de Fidelity, los activos reales incluyen:

-

🏢 Inmuebles: propiedades residenciales, comerciales e industriales

-

⚡ Infraestructuras: autopistas de peaje, aeropuertos, redes eléctricas y plantas de energías renovables

-

🌾 Agricultura y terrenos forestales: tierras de cultivo, bosques y terrenos con recursos naturales

-

🛢️ Recursos naturales y materias primas: petróleo, gas, metales y minerales

Lo que distingue a los activos reales de los activos financieros es su relación con el mundo físico. Tienden a conservar su valor incluso en períodos de inestabilidad monetaria, ya que su valor está anclado a algo que se puede ver y tocar. Para los inversores europeos, esta distinción es de enorme importancia en un entorno en el que la inflación y la volatilidad de los tipos de interés han hecho que la renta fija tradicional sea menos fiable.

«Los activos reales ofrecen un perfil de riesgo fundamentalmente diferente al de las acciones y los bonos. Cuando los activos financieros pierden poder adquisitivo, los activos físicos suelen mantener o ganar valor, especialmente aquellos vinculados a terrenos productivos, la producción de energía o infraestructuras esenciales».

El panorama de los activos reales europeos es también más amplio de lo que muchos inversores creen. Más allá de la propiedad residencial (la categoría más conocida), existen oportunidades crecientes en proyectos solares y eólicos, créditos de carbono forestales, fondos de terrenos agrícolas y proyectos de infraestructura coinvertidos. Comprender este espectro completo es el punto de partida para construir una cartera verdaderamente diversificada. 🌱

¿Por qué invertir en activos reales?

Entender qué son es la base para saber por qué querría invertir. Los argumentos a favor de los activos reales se apoyan en tres pilares principales: diversificación, protección contra la inflación y generación de ingresos. Pero hay advertencias importantes que conviene conocer de antemano.

Una diversificación que realmente funciona

Los activos reales han mostrado históricamente una baja correlación con las acciones y los bonos. Cuando los mercados bursátiles sufren correcciones bruscas, las infraestructuras y los terrenos agrícolas suelen comportarse de forma diferente, ya que sus flujos de caja dependen de la demanda física, no del sentimiento de los inversores. Como explica Newton Investment Management, la exposición a activos reales a través de fondos privados, REIT, valores cotizados o plataformas de financiación colectiva proporciona una diversificación genuina, además de protección frente a la inflación e ingresos procedentes de alquileres, rendimientos o contratos.

Si su cartera está compuesta actualmente en su totalidad por acciones y bonos, añadir incluso una asignación del 10 al 15 % a activos reales puede reducir significativamente la volatilidad general. La clave está en seleccionar activos con diferentes factores que impulsan la demanda. Los ingresos de las energías renovables, por ejemplo, dependen del clima y de la regulación, no de los ciclos de beneficios empresariales.

Explicación de la protección contra la inflación

Los activos reales se describen a menudo como coberturas contra la inflación, y esto es cierto en su mayor parte, pero con un matiz importante. Los inmuebles con contratos de arrendamiento indexados al IPC ajustan directamente los ingresos a la inflación cada año. Los activos de infraestructura, como las autopistas de peaje, suelen tener estructuras de ingresos vinculadas a la inflación incorporadas en sus contratos. Las materias primas, como el oro y los recursos energéticos, también tienden a subir en términos de precio nominal durante los periodos inflacionarios.

Sin embargo, no todos los activos reales protegen automáticamente contra la inflación. Un inmueble con un contrato de arrendamiento a tipo fijo no ofrece un aumento automático. La agricultura puede verse afectada por las fluctuaciones de los precios de las materias primas, ajenas a la inflación general. Por eso es esencial comprender la estructura contractual y operativa específica de cualquier inversión en activos reales antes de comprometer capital.

Generación de ingresos a partir de fuentes tangibles

Una de las características más atractivas de los activos inmobiliarios es su capacidad para generar ingresos regulares. Las rentabilidades de alquiler de los inmuebles comerciales, los pagos por energía de los parques solares y los ingresos por cosechas de las tierras agrícolas crean flujos de caja que los inversores pueden recibir en forma de distribuciones. Esto resulta especialmente atractivo para los inversores europeos que buscan alternativas de renta frente a los bonos del Estado de bajo rendimiento.

La disyuntiva de la liquidez y cómo ayuda el crowdfunding

Existe un inconveniente real: la liquidez. Vender un edificio comercial de propiedad directa lleva meses e implica importantes costes de transacción. Los fondos privados de activos reales suelen tener períodos de bloqueo de entre cinco y diez años. Para los inversores minoristas, esto supone una auténtica barrera de entrada.

El Observatorio de Finanzas Sostenibles señala que los activos reales ofrecen estabilidad y diversificación frente a las acciones y los bonos, pero una menor liquidez. El crowdfunding democratiza el acceso para los inversores minoristas, aunque con riesgos de plataforma y de proyecto en comparación con los fondos institucionales.

Aquí es precisamente donde entran en juego las plataformas europeas de crowdfunding. Al diversificar mediante la propiedad fraccionada, puedes participar en proyectos de activos inmobiliarios con inversiones mínimas mucho más bajas, distribuyendo eficazmente el capital entre múltiples proyectos y reduciendo el riesgo de concentración.

Consejo profesional: incluso si encuentra un proyecto interesante, nunca destine más del 10 % de su capital de inversión total a una única oportunidad de crowdfunding de activos reales. El riesgo de concentración es el error más común que cometen los nuevos inversores.

Mecánica de la inversión: directa, indirecta y crowdfunding

Una vez claras las ventajas, veamos cómo se puede invertir realmente en activos reales. Existen tres vías principales, cada una con un perfil de riesgo y accesibilidad diferente.

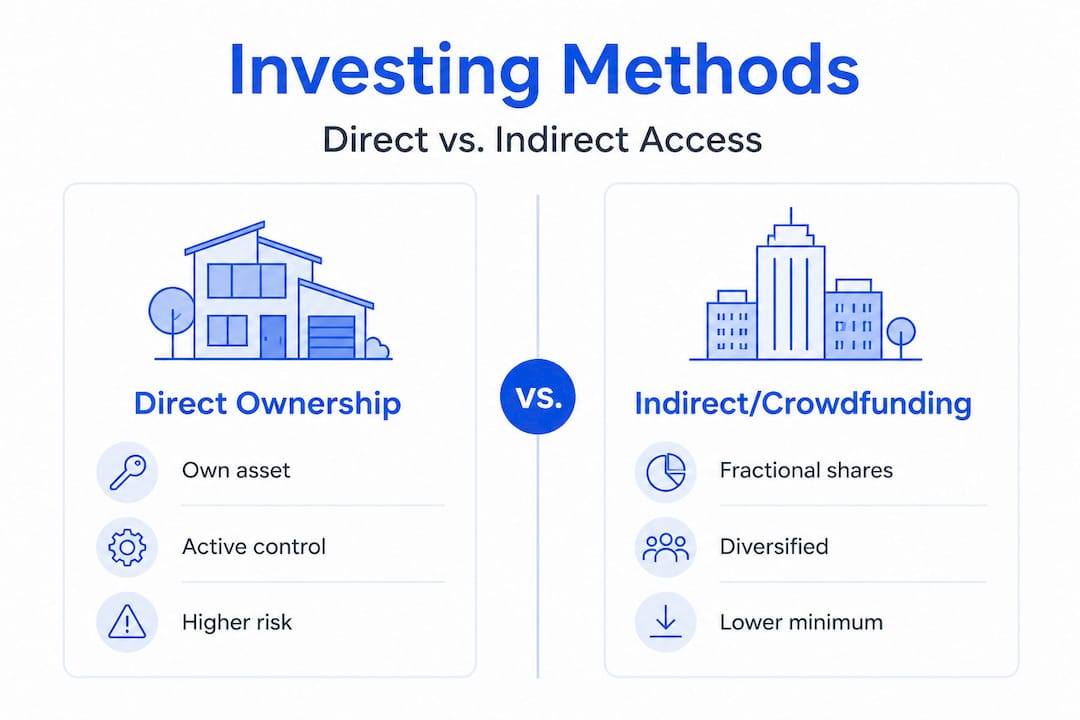

1. Propiedad directa

Comprar una propiedad directamente o adquirir materias primas físicas es el enfoque más sencillo. Eres propietario del activo directamente. Las ventajas son el control total, la ausencia de comisiones de intermediarios y la percepción directa de los ingresos. Las desventajas incluyen elevados requisitos de capital, cargas de gestión, costes de transacción y una liquidez muy baja.

2. Inversión indirecta a través de REIT y fondos

Los fondos de inversión inmobiliaria (REIT) le permiten comprar acciones de una cartera diversificada de inmuebles a través de una bolsa de valores. Los fondos de infraestructura cotizados funcionan de manera similar. Estos ofrecen liquidez diaria, gestión profesional e inversiones mínimas relativamente bajas.

Los mecanismos de inversión en activos reales también incluyen fondos privados y estructuras ELTIF 2.0, que están cada vez más al alcance de los inversores minoristas europeos tras la reforma normativa. Estos proporcionan exposición a activos reales no cotizados con mayor transparencia que las colocaciones privadas puras.

Nuestra guía de inversión inmobiliaria analiza en profundidad el panorama de los REIT y los fondos europeos si desea explorar esta vía más a fondo.

3. Plataformas de crowdfunding: la vía democratizada

El crowdfunding ha cambiado realmente las reglas del juego. Las plataformas te permiten invertir en proyectos específicos de promoción inmobiliaria, instalaciones de energías renovables, iniciativas agrícolas o préstamos empresariales con importes que van desde los 100 € hasta los 500 €.

A continuación, se ofrece una breve comparación de las tres principales vías de acceso:

| Método | Inversión mínima | Liquidez | Control | Nivel de riesgo |

|---|---|---|---|---|

| Propiedad directa | 50 000 € o más | Muy bajo | Alto | Concentrado |

| FIDIC / fondos cotizados | Más de 100 € | Alto | Baja | Moderado |

| Plataformas de crowdfunding | De 100 € a 500 € | Bajo a medio | Medio | Variable |

| Fondos privados / ELTIF | Más de 10 000 € | Bajo | Muy bajo | Diversificado |

Para aquellos interesados específicamente en préstamos en lugar de capital, las plataformas de crowdfunding de préstamos empresariales ofrecen rendimientos a tipo fijo respaldados por garantías de activos reales, lo que supone un atractivo término medio entre los bonos y la inversión inmobiliaria directa.

Consejo profesional: Al evaluar una plataforma de financiación colectiva, comprueba si está regulada por el Reglamento sobre proveedores de servicios de financiación colectiva (ECSP) de la UE. Las plataformas reguladas deben cumplir estrictos requisitos de divulgación, idoneidad de los inversores y gestión de riesgos, lo que mejora significativamente tu protección como inversor minorista.

Riesgos, matices y cómo gestionarlos

Una vez que conozca sus opciones de inversión, debe ser consciente de los riesgos y de cómo los gestionan los inversores experimentados. Los activos reales no están exentos de riesgo, y el formato de financiación colectiva no elimina el riesgo subyacente del proyecto.

Iliquidez y volatilidad de los activos inmobiliarios privados

Las inversiones en activos inmobiliarios privados son genuinamente ilíquidas. Si invierte 5.000 € en un proyecto de crowdfunding de promoción inmobiliaria a 24 meses, normalmente no podrá salir antes del vencimiento. El estudio de Eurazeo confirma una mayor volatilidad en los activos inmobiliarios privados y señala que los activos inmobiliarios no son coberturas perfectas contra la inflación sin arrendamientos indexados al IPC. Prevea que el capital quedará inmovilizado durante toda la duración del proyecto.

La oportunidad y la complejidad de los OpRE

Los activos inmobiliarios operativos (OpRE) son una categoría emergente que combina la propiedad tradicional con una gestión operativa activa. Piensa en hoteles, alojamientos para estudiantes, centros sanitarios y centros de datos. Los rendimientos potenciales son más elevados, similares a los del capital riesgo, ya que se obtienen tanto el valor inmobiliario como la rentabilidad operativa. Sin embargo, como señala Eurazeo, los OpRE requieren una doble especialización tanto en el sector inmobiliario como en las operaciones, lo que hace que su evaluación sea más compleja.

Riesgos específicos del crowdfunding

Los impagos de los proyectos son una realidad. Un promotor puede encontrarse con retrasos en la planificación, sobrecostes o caídas del mercado que impidan el reembolso. El análisis de Eurazeo muestra que la mejor forma de mitigar los riesgos de los proyectos de crowdfunding es repartir el capital entre 10 y 15 proyectos e insistir en la garantía (normalmente una hipoteca de primer o segundo grado sobre el activo subyacente).

El Observatorio de Finanzas Sostenibles también destaca un patrón llamativo: los inversores minoristas destinan una proporción insuficiente a activos verdes a pesar de su interés genuino, con una tasa de participación de solo el 22 % en productos de activos inmobiliarios verdes. Esta brecha representa tanto un problema sistémico como una oportunidad práctica para los inversores informados que saben dónde buscar.

Estrategias clave de mitigación de riesgos que se deben aplicar:

-

✅ Diversificar entre 10 y 15 proyectos para absorber los impagos individuales sin pérdidas catastróficas

-

✅ Insistir en la garantía cuando la plataforma ofrezca una garantía de primer grado sobre el activo real subyacente

-

✅ Dar preferencia a duraciones más cortas, inferiores a 36 meses, para reducir la exposición a la incertidumbre del mercado a largo plazo

-

✅ Comprobar cuidadosamente los ratios préstamo-valor (LTV); un LTV más bajo (por debajo del 55 %) supone un mayor colchón de seguridad

-

✅ Centrarse en plataformas reguladas que operen bajo la autorización de la ECSP en toda Europa

Si desea explorar la exposición basada en acciones junto con los activos reales, comprender las ventajas de la inversión en startups también puede complementar una cartera de activos reales con un mayor potencial de crecimiento procedente de una clase de activos totalmente distinta.

Una perspectiva experta: lo que la mayoría de las guías pasan por alto sobre la inversión en activos reales

La mayoría de las guías introductorias se limitan a lo básico: los activos reales diversifican, protegen contra la inflación y el crowdfunding los hace accesibles. Todo eso es cierto. Pero rara vez abordan los detalles operativos que diferencian a los inversores exitosos de los que salen mal parados.

Esto es lo que observamos sistemáticamente al hacer un seguimiento de cientos de proyectos en plataformas de crowdfunding europeas: los mayores rendimientos no provienen de elegir la clase de activos más atractiva. Provienen de fijarse en la letra pequeña. CGPH Banque d’Affaires aconseja a los inversores que den prioridad a los arrendamientos indexados al IPC, mantengan ratios LTV bajos, por debajo del 55 %, den preferencia a proyectos a corto plazo de menos de 36 meses en el sector de las energías renovables y eviten la concentración en un único proyecto o plataforma.

Esto suena técnico, pero en realidad es una sencilla lista de verificación. Antes de comprometerse con cualquier proyecto de financiación colectiva, debería preguntarse: ¿Está la estructura del arrendamiento vinculada a la inflación? ¿Cuál es el LTV? ¿Qué garantías existen? ¿Cuál es la duración del proyecto?

La brecha entre el interés de los inversores minoristas y la propiedad real de activos verdes es reveladora. Muchos inversores quieren invertir en energía solar, eólica y silvicultura sostenible, pero no dan el paso porque perciben el sector como complejo o inaccesible. La realidad es que las plataformas europeas de financiación colectiva ofrecen ahora proyectos de energía renovable cuidadosamente seleccionados, con documentación detallada, valoraciones verificadas y supervisión regulada por la ECSP. El problema de acceso se ha resuelto en gran medida. Lo que queda es la brecha de conocimiento, y eso es precisamente lo que herramientas como las revisiones de proyectos asistidas por IA están empezando a abordar.

Los inversores más perspicaces que observamos también tratan el OpRE como una categoría independiente que requiere criterios de evaluación distintos, y no solo como un subtipo de los inmuebles estándar. Combinar el riesgo operativo con el riesgo inmobiliario es realmente más complejo. Pero para aquellos dispuestos a hacer los deberes, o a utilizar plataformas que lo hagan por ellos, el potencial de rentabilidad es sustancialmente mayor que el de los fondos de compra para alquilar o de infraestructura estándar. La lección: ir más allá de la diversificación superficial y tratar cada proyecto de activos reales como un caso de inversión propio. 🎂

Comienza tu andadura en los activos reales con Crowdinform

Ahora que entiendes el panorama y los matices, aquí te explicamos cómo puedes poner en práctica tus conocimientos. Navegar por más de 500 plataformas europeas de crowdfunding, evaluar docenas de proyectos activos y aplicar las listas de verificación de riesgos que hemos comentado es una tarea considerable si la haces por tu cuenta.

Para eso está precisamente Crowdinform. Piensa en ello como tu TripAdvisor del crowdfunding europeo: recopila reseñas y datos de más de 500 plataformas, destaca los proyectos mejor valorados en los sectores inmobiliario, de energías renovables y de préstamos empresariales, y lo potencia todo con un copiloto de IA que ofrece reseñas instantáneas de los proyectos y herramientas de exploración personalizadas. Tanto si estás evaluando plataformas para cumplir con la normativa ECSP, comparando rendimientos brutos anuales de proyectos solares o creando una lista de seguimiento diversificada entre diferentes clases de activos, Crowdinform pone a tu alcance información de nivel experto. Explora de forma más inteligente. Invierte con confianza. 🌱

Preguntas frecuentes

¿Qué tipo de activos reales suelen estar disponibles para los inversores europeos?

La mayoría de los inversores europeos pueden acceder a proyectos inmobiliarios, de infraestructuras, de energías renovables, agrícolas, de materias primas y de terrenos forestales a través de plataformas o fondos de crowdfunding, con puntos de entrada de tan solo unos cientos de euros en plataformas reguladas.

¿Es la inversión en activos reales una buena cobertura contra la inflación?

Algunos activos reales ofrecen una sólida protección contra la inflación, especialmente aquellos con estructuras de arrendamiento indexadas al IPC, pero los activos con arrendamientos a tipo fijo o flujos de ingresos no vinculados pueden no seguir automáticamente el ritmo del aumento de los precios.

¿Cómo reducen las plataformas de crowdfunding el riesgo para los pequeños inversores?

Las plataformas mitigan el riesgo mediante la diversificación mancomunada entre proyectos y acuerdos de garantía, pero sigue existiendo la posibilidad de impagos en proyectos individuales, lo que debe tenerse en cuenta en cualquier decisión de inversión.

¿Qué es OpRE y es adecuado para inversores particulares?

OpRE combina el sector inmobiliario con una gestión operativa activa para obtener rendimientos similares a los del capital riesgo, lo que requiere una doble especialización en el sector inmobiliario y en operaciones, lo que lo hace más accesible a través de plataformas institucionales que mediante la participación minorista directa.

¿Por qué los inversores minoristas invierten menos de lo que podrían en activos inmobiliarios verdes?

A pesar del gran interés manifestado, los inversores minoristas europeos solo muestran una tasa de participación del 22 % en activos inmobiliarios verdes, debido en gran medida a la complejidad percibida, las vías de acceso limitadas y la orientación insuficiente para navegar por las plataformas especializadas.