Molti investitori europei ritengono che gli asset reali — portafogli immobiliari, impianti di energia rinnovabile, terreni boschivi — siano appannaggio esclusivo dei fondi pensione e dei colossi istituzionali con decine di milioni da investire. Questa convinzione sta silenziosamente diventando obsoleta. Le piattaforme di crowdfunding stanno rivoluzionando l'accesso a questi mercati, consentendo agli investitori comuni di partecipare a investimenti tangibili e fisici come immobili, infrastrutture, risorse naturali, materie prime, agricoltura e terreni boschivi a partire da poche centinaia di euro. Se siete rimasti in disparte chiedendovi se i beni reali debbano far parte del vostro portafoglio, questa guida vi illustrerà tutto ciò che dovete sapere. 🚀

Punti chiave

| Punto | Dettagli |

|---|---|

| I beni reali sono fisici | Includono immobili, infrastrutture, materie prime e offrono un valore economico tangibile. |

| Diversificazione e protezione | Investire in beni reali distribuisce il rischio e può aiutare a proteggere i portafogli dall’inflazione. |

| L'accesso è in aumento | Le piattaforme di crowdfunding consentono ora agli investitori al dettaglio di tutta Europa di partecipare. |

| Gestire i rischi con attenzione | I rischi di illiquidità, volatilità e piattaforma dovrebbero essere affrontati con strategie supportate da esperti. |

| Le tattiche degli esperti migliorano i risultati | Concentrarsi su contratti di locazione indicizzati all'IPC, un basso LTV e la diversificazione migliora i rendimenti a lungo termine. |

Cosa sono i beni reali?

Chiariamo innanzitutto la confusione. Gli asset reali sono beni fisici e tangibili che possiedono un valore intrinseco. Non sono titoli cartacei come azioni o obbligazioni. Un'azione di una società quotata in borsa è un asset finanziario perché il suo valore deriva da un diritto legale sui guadagni futuri. Un parco solare nel sud della Spagna è un asset reale perché esiste fisicamente, genera elettricità e produce flussi di cassa da tale attività fisica.

Secondo la definizione di Fidelity, gli asset reali includono:

-

🏢 Immobili: proprietà residenziali, commerciali e industriali

-

⚡ Infrastrutture: strade a pedaggio, aeroporti, reti energetiche e impianti rinnovabili

-

🌾 Agricoltura e terreni boschivi: terreni agricoli, foreste e terreni ricchi di risorse naturali

-

🛢️ Risorse naturali e materie prime: petrolio, gas, metalli e minerali

Ciò che distingue gli asset reali dagli asset finanziari è il loro rapporto con il mondo fisico. Tendono a mantenere il loro valore anche durante i periodi di instabilità monetaria, poiché il loro valore è ancorato a qualcosa che si può vedere e toccare. Per gli investitori europei, questa distinzione è estremamente importante in un contesto in cui l'inflazione e la volatilità dei tassi di interesse hanno reso meno affidabili i tradizionali titoli a reddito fisso.

“I beni reali offrono un profilo di rischio fondamentalmente diverso rispetto alle azioni e alle obbligazioni. Quando gli asset cartacei perdono potere d’acquisto, gli asset fisici spesso mantengono o aumentano il loro valore — in particolare quelli legati a terreni produttivi, produzione energetica o infrastrutture essenziali.”

Il panorama degli asset reali europei è inoltre più ampio di quanto molti investitori credano. Oltre agli immobili residenziali (la categoria più nota), vi sono opportunità in crescita nei progetti solari ed eolici, nei crediti di carbonio forestali, nei fondi di terreni agricoli e nei progetti infrastrutturali in co-investimento. Comprendere l’intero spettro è il punto di partenza per costruire un portafoglio realmente diversificato. 🌱

Perché investire in beni reali?

Capire cosa sono spiega perché si dovrebbe voler investire. Le ragioni a favore dei beni reali si basano su tre pilastri principali: diversificazione, protezione dall’inflazione e generazione di reddito. Ma ci sono importanti avvertenze che vale la pena conoscere in anticipo.

Una diversificazione che funziona davvero

I beni reali hanno storicamente mostrato una bassa correlazione con azioni e obbligazioni. Quando i mercati azionari subiscono forti correzioni, le infrastrutture e i terreni agricoli spesso si comportano in modo diverso perché i loro flussi di cassa sono guidati dalla domanda fisica, non dal sentiment degli investitori. Come spiega Newton Investment Management, l'esposizione ai beni reali tramite fondi privati, REIT, titoli quotati o piattaforme di crowdfunding offre una diversificazione autentica insieme a protezione dall'inflazione e reddito da affitti, rendimenti o contratti.

Se il vostro portafoglio è attualmente composto interamente da azioni e obbligazioni, l'aggiunta di una quota anche solo del 10-15% in beni reali può ridurre significativamente la volatilità complessiva. La chiave sta nella selezione di beni con fattori di domanda diversi. Il reddito derivante dalle energie rinnovabili, ad esempio, dipende dalle condizioni meteorologiche e dalla regolamentazione, non dai cicli degli utili aziendali.

Spiegazione della protezione dall'inflazione

Gli asset reali sono spesso descritti come coperture contro l'inflazione, e questo è in gran parte vero, ma con importanti sfumature. Gli immobili con contratti di locazione indicizzati all'IPC adeguano direttamente il reddito all'inflazione ogni anno. Gli asset infrastrutturali come le strade a pedaggio hanno spesso strutture di ricavi legate all'inflazione integrate nei loro contratti. Anche le materie prime come l'oro e le risorse energetiche tendono ad aumentare in termini di prezzo nominale durante i periodi inflazionistici.

Tuttavia, non tutti i beni reali proteggono automaticamente dall'inflazione. Un immobile con un contratto di locazione a tasso fisso non offre alcun aumento automatico. L'agricoltura può risentire delle oscillazioni dei prezzi delle materie prime non correlate all'inflazione generale. Ecco perché è essenziale comprendere la struttura contrattuale e operativa specifica di qualsiasi investimento in beni reali prima di impegnare il capitale.

Generazione di reddito da fonti tangibili

Una delle caratteristiche più interessanti dei beni immobili è la loro capacità di generare un reddito regolare. I rendimenti da locazione degli immobili commerciali, i pagamenti per l'energia dei parchi solari e i ricavi dei raccolti dei terreni agricoli creano tutti flussi di cassa che gli investitori possono ricevere come distribuzioni. Ciò è particolarmente interessante per gli investitori europei alla ricerca di alternative di reddito ai titoli di Stato a basso rendimento.

Il compromesso in termini di liquidità e il ruolo del crowdfunding

C'è un vero svantaggio: la liquidità. La vendita di un immobile commerciale di proprietà diretta richiede mesi e comporta costi di transazione significativi. I fondi privati di beni immobiliari hanno spesso periodi di lock-up da cinque a dieci anni. Per gli investitori al dettaglio, questo crea una vera e propria barriera all'ingresso.

L'Osservatorio sulla Finanza Sostenibile osserva che gli asset reali offrono stabilità e diversificazione rispetto alle azioni e alle obbligazioni, ma una minore liquidità. Il crowdfunding democratizza l'accesso per gli investitori al dettaglio, sebbene con rischi legati alla piattaforma e al progetto rispetto ai fondi istituzionali.

È proprio qui che entrano in gioco le piattaforme europee di crowdfunding. Diversificando con la proprietà frazionata, è possibile partecipare a progetti di beni immobiliari con investimenti minimi molto più bassi, distribuendo efficacemente il capitale su più progetti e riducendo il rischio di concentrazione.

Consiglio dell'esperto: anche se trovi un progetto interessante, non destinare mai più del 10% del tuo capitale di investimento totale a una singola opportunità di crowdfunding di beni reali. Il rischio di concentrazione è l'errore più comune che commettono i nuovi investitori.

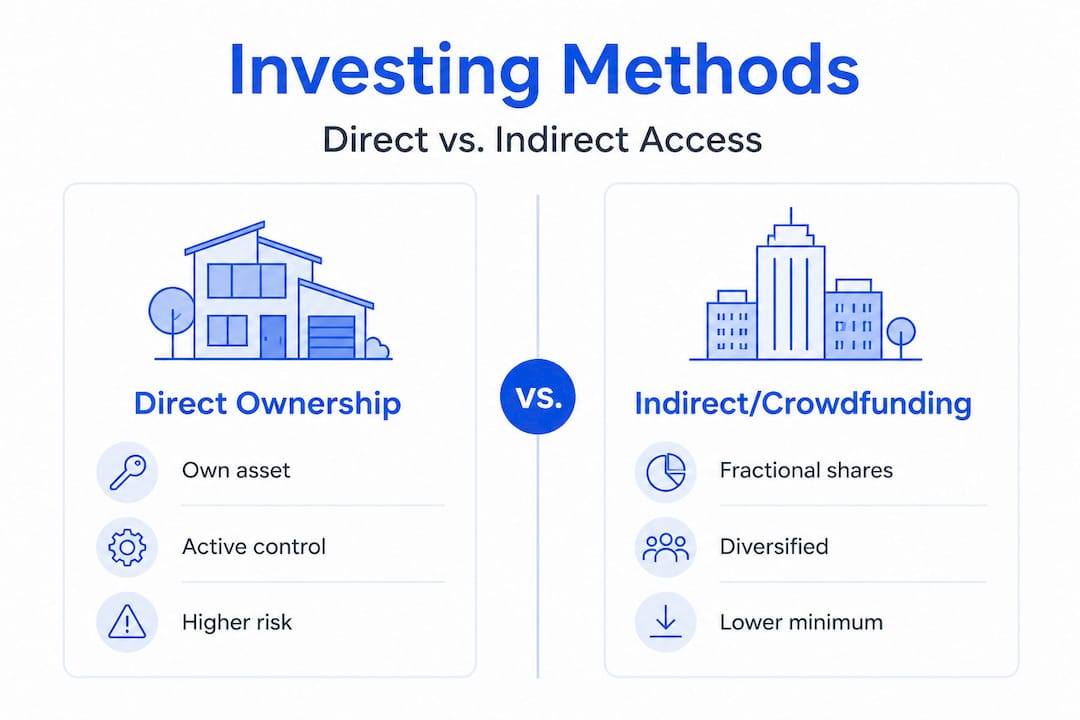

Meccanismi di investimento: diretto, indiretto e crowdfunding

Ora che i vantaggi sono chiari, vediamo come si può effettivamente investire in beni immobiliari. Esistono tre percorsi principali, ciascuno con un profilo di rischio e di accessibilità diverso.

1. Proprietà diretta

L'acquisto diretto di immobili o di materie prime fisiche è l'approccio più semplice. Si possiede direttamente il bene. I vantaggi sono il pieno controllo, l'assenza di commissioni di intermediazione e la percezione diretta dei redditi. Gli svantaggi includono elevati requisiti di capitale, oneri di gestione, costi di transazione e liquidità molto bassa.

2. Investimento indiretto tramite REIT e fondi

I fondi di investimento immobiliare (REIT) consentono di acquistare quote di un portafoglio diversificato di immobili tramite una borsa valori. I fondi infrastrutturali quotati funzionano in modo simile. Questi offrono liquidità giornaliera, gestione professionale e investimenti minimi relativamente bassi.

I meccanismi di investimento in beni immobiliari includono anche fondi privati e strutture ELTIF 2.0, che sono sempre più accessibili agli investitori al dettaglio europei a seguito della riforma normativa. Questi offrono un'esposizione a beni immobiliari non quotati con maggiore trasparenza rispetto ai collocamenti privati puri.

La nostra guida agli investimenti immobiliari tratta in modo approfondito il panorama europeo dei REIT e dei fondi, se desiderate esplorare ulteriormente questa strada.

3. Piattaforme di crowdfunding: la via della democratizzazione

Il crowdfunding ha davvero cambiato le regole del gioco. Le piattaforme consentono di investire in specifici progetti di sviluppo immobiliare, impianti di energia rinnovabile, iniziative agricole o prestiti alle imprese con importi che vanno da 100 a 500 euro.

Ecco un rapido confronto tra le tre principali vie di accesso:

| Metodo | Investimento minimo | Liquidità | Controllo | Livello di rischio |

|---|---|---|---|---|

| Proprietà diretta | 50.000 €+ | Molto basso | Elevato | Concentrato |

| REIT / fondi quotati | 100 €+ | Alto | Basso | Moderato |

| Piattaforme di crowdfunding | Da 100 € a 500 € | Da basso a medio | Medio | Variabile |

| Fondi privati / ELTIF | 10.000 €+ | Basso | Molto basso | Diversificato |

Per chi è interessato specificamente al credito piuttosto che al capitale azionario, le piattaforme di crowdfunding per prestiti aziendali offrono rendimenti a tasso fisso garantiti da beni reali, fornendo una soluzione intermedia interessante tra le obbligazioni e l'investimento immobiliare diretto.

Consiglio dell'esperto: quando valuti una piattaforma di crowdfunding, verifica se è regolamentata ai sensi del Regolamento europeo sui fornitori di servizi di crowdfunding (ECSP). Le piattaforme regolamentate devono rispettare rigorosi requisiti in materia di informativa, idoneità degli investitori e gestione del rischio, il che migliora significativamente la tua protezione in qualità di investitore al dettaglio.

Rischi, sfumature e come gestirli

Dopo aver compreso le opzioni di ingresso, è necessario essere consapevoli dei rischi e di come gli investitori esperti li gestiscono. I beni reali non sono privi di rischio e la struttura del crowdfunding non elimina il rischio sottostante del progetto.

Illiquidità e volatilità degli asset immobiliari privati

Gli investimenti in beni immobili privati sono realmente illiquidi. Se si impegnano 5.000 euro in un progetto di crowdfunding per lo sviluppo immobiliare della durata di 24 mesi, in genere non è possibile uscire prima della scadenza. La ricerca di Eurazeo conferma una maggiore volatilità nei beni immobili privati e osserva che i beni immobili non sono coperture perfette contro l'inflazione senza contratti di locazione indicizzati all'IPC. È necessario prevedere un budget per il capitale che rimarrà vincolato per l'intera durata del progetto.

L'opportunità e la complessità dell'OpRE

L'Operational Real Estate (OpRE) è una categoria emergente che combina gli immobili tradizionali con una gestione operativa attiva. Si pensi ad alberghi, alloggi per studenti, strutture sanitarie e centri dati. I rendimenti potenziali sono più elevati, simili a quelli del private equity, poiché si cattura sia il valore immobiliare che la redditività operativa. Tuttavia, come osserva Eurazeo, l'OpRE richiede una doppia competenza sia nel settore immobiliare che in quello operativo, rendendone più complessa la valutazione.

Rischi specifici del crowdfunding

I casi di insolvenza dei progetti sono reali. Un promotore può incorrere in ritardi nella pianificazione, superamento dei costi o flessioni del mercato che impediscono il rimborso. L'analisi di Eurazeo mostra che i rischi dei progetti di crowdfunding si mitigano al meglio distribuendo il capitale su 10-15 progetti e insistendo sulle garanzie (tipicamente un diritto di pegno di primo o secondo grado sull'asset sottostante).

L'Osservatorio della Finanza Sostenibile evidenzia inoltre un andamento sorprendente: gli investitori al dettaglio, nonostante un interesse genuino, sottopesano gli asset verdi, con un tasso di partecipazione ai prodotti immobiliari verdi pari solo al 22%. Questo divario rappresenta sia un problema sistemico sia un'opportunità concreta per gli investitori informati che sanno dove cercare.

Strategie chiave di mitigazione del rischio da applicare:

-

✅ Diversificare su 10-15 progetti per assorbire i singoli casi di insolvenza senza perdite catastrofiche

-

✅ Insistere sulle garanzie reali laddove la piattaforma offra una garanzia di primo grado sul bene reale sottostante

-

✅ Preferire durate più brevi, inferiori a 36 mesi, per ridurre l'esposizione all'incertezza di mercato a lungo termine

-

✅ Controllare attentamente i rapporti prestito/valore (LTV); un LTV più basso (inferiore al 55%) significa un margine di sicurezza maggiore

-

✅ Concentrarsi su piattaforme regolamentate che operano con l'autorizzazione ECSP in tutta Europa

Se si desidera esplorare l'esposizione azionaria insieme agli asset reali, comprendere i vantaggi degli investimenti nelle startup può anche integrare un portafoglio di asset reali con un potenziale di crescita più elevato proveniente da una classe di asset completamente separata.

Il punto di vista di un esperto: ciò che la maggior parte delle guide tralascia riguardo agli investimenti in beni reali

La maggior parte delle guide introduttive si limita alle nozioni di base: gli asset reali diversificano, fungono da copertura contro l'inflazione e il crowdfunding li rende accessibili. Tutto vero. Ma raramente affrontano i dettagli operativi che distinguono gli investitori di successo da quelli che subiscono perdite.

Ecco cosa osserviamo costantemente monitorando centinaia di progetti su piattaforme di crowdfunding europee: i rendimenti più elevati non derivano dalla scelta della classe di attività più entusiasmante. Derivano dall’attenzione meticolosa alle clausole scritte in piccolo. CGPH Banque d’Affaires consiglia agli investitori di dare priorità ai contratti di locazione indicizzati all’IPC, mantenere rapporti LTV bassi al di sotto del 55%, privilegiare progetti a breve termine inferiori a 36 mesi nel settore delle energie rinnovabili ed evitare la concentrazione in un singolo progetto o piattaforma.

Sembra una questione tecnica, ma in realtà si tratta di una semplice lista di controllo. Prima di impegnarsi in qualsiasi progetto di crowdfunding, dovreste chiedervi: la struttura del contratto di locazione è indicizzata all’inflazione? Qual è il LTV? Quali garanzie sono in essere? Quanto dura il progetto?

Il divario tra l'interesse degli investitori al dettaglio e l'effettiva proprietà di asset verdi è rivelatore. Molti investitori desiderano esporsi al solare, all'eolico e alla silvicoltura sostenibile, ma non agiscono perché percepiscono il settore come complesso o inaccessibile. La realtà è che le piattaforme europee di crowdfunding offrono ora progetti di energia rinnovabile selezionati con cura, corredati da documentazione dettagliata, valutazioni verificate e supervisione regolamentata dall'ECSP. Il problema dell'accesso è stato in gran parte risolto. Ciò che rimane è il divario di conoscenza, ed è proprio questo che strumenti come le revisioni dei progetti assistite dall'intelligenza artificiale stanno iniziando ad affrontare.

Gli investitori più attenti che osserviamo trattano anche l'OpRE come una categoria a sé stante che richiede criteri di valutazione distinti, non solo come un sottotipo di immobili standard. Unire il rischio operativo con quello immobiliare è davvero più complesso. Ma per chi è disposto a fare i compiti a casa, o a utilizzare piattaforme che lo fanno per loro, il potenziale di rendimento è sostanzialmente più elevato rispetto ai fondi standard di acquisto per affitto o di infrastrutture. La lezione: andare oltre la diversificazione superficiale e trattare ogni progetto di asset reale come un caso di investimento a sé stante. 🎂

Iniziate il vostro percorso nel settore degli asset reali con Crowdinform

Ora che hai compreso il panorama e le sfumature, ecco come puoi mettere in pratica le tue conoscenze. Navigare tra oltre 500 piattaforme di crowdfunding europee, valutare decine di progetti attivi e applicare le checklist di rischio di cui abbiamo discusso è un'impresa significativa da affrontare da solo.

Questo è esattamente lo scopo per cui è stato creato Crowdinform. Consideralo come il tuo TripAdvisor per il crowdfunding europeo: aggrega recensioni e dati provenienti da oltre 500 piattaforme, mette in evidenza i progetti più apprezzati nel settore immobiliare, delle energie rinnovabili e dei prestiti alle imprese, e supporta il tutto con un copilota AI che fornisce recensioni istantanee dei progetti e strumenti di esplorazione personalizzati. Che tu stia vagliando le piattaforme per la normativa ECSP, confrontando i rendimenti lordi annuali dei progetti solari o creando una watchlist diversificata tra le diverse classi di asset, Crowdinform mette a tua disposizione informazioni di livello professionale. Esplora in modo più intelligente. Investi con fiducia. 🌱

Domande frequenti

Quali tipi di beni reali sono comunemente disponibili per gli investitori europei?

La maggior parte degli investitori europei può accedere a progetti immobiliari, infrastrutturali, di energia rinnovabile, agricoli, di materie prime e di terreni boschivi tramite piattaforme di crowdfunding o fondi, con punti di ingresso a partire da poche centinaia di euro su piattaforme regolamentate.

L'investimento in beni reali è una buona copertura contro l'inflazione?

Alcuni beni reali offrono una forte protezione contro l'inflazione, in particolare quelli con strutture di locazione indicizzate all'IPC, ma i beni con locazioni a tasso fisso o flussi di reddito non collegati potrebbero non tenere automaticamente il passo con l'aumento dei prezzi.

In che modo le piattaforme di crowdfunding riducono il rischio per i piccoli investitori?

Le piattaforme mitigano il rischio attraverso la diversificazione dei progetti e accordi di garanzia, ma il default di singoli progetti rimane possibile e dovrebbe essere preso in considerazione in qualsiasi decisione di investimento.

Che cos'è l'OpRE ed è adatto agli investitori individuali?

L'OpRE combina il settore immobiliare con una gestione operativa attiva per ottenere rendimenti simili a quelli del private equity, richiedendo una doppia competenza in materia di proprietà e operazioni, rendendolo più accessibile attraverso piattaforme istituzionali rispetto alla partecipazione diretta al dettaglio.

Perché gli investitori al dettaglio investono poco in beni immobiliari verdi?

Nonostante il forte interesse dichiarato, gli investitori al dettaglio europei mostrano solo un tasso di partecipazione del 22% negli asset immobiliari verdi, in gran parte a causa della complessità percepita, delle vie di accesso limitate e della guida insufficiente nella navigazione delle piattaforme specializzate.