Ottenere rendimenti competitivi dai prestiti alle imprese non è più appannaggio esclusivo delle banche e dei fondi istituzionali. Gli investitori europei hanno ora accesso diretto a un mercato in continua espansione di piattaforme di crowdfunding basato sul prestito, dove è possibile finanziare imprese reali, guadagnare interessi regolari e costruire un portafoglio di reddito realmente diversificato. Il crowdfunding dei prestiti aziendali è in gran parte regolato dall'ECSPR, il quadro normativo a livello UE che stabilisce gli standard di protezione degli investitori in tutti gli Stati membri, rendendolo una delle classi di attività alternative più regolamentate e trasparenti oggi disponibili per gli investitori al dettaglio.

Punti chiave

Punto: la diversificazione è fondamentale

Dettagli: distribuire gli investimenti su molti prestiti e piattaforme per ridurre il rischio.

Punto: la regolamentazione aggiunge sicurezza

Dettagli: le piattaforme regolamentate dall'ECSPR devono fornire informazioni trasparenti e garantire la tutela degli investitori.

Punto: L'automazione offre efficienza

Dettagli: le funzioni di investimento automatico aiutano a diversificare e a risparmiare tempo, ma la revisione manuale migliora il controllo.

Punto: I rendimenti non sono garantiti

Dettagli: Tutti gli investimenti in prestiti aziendali comportano dei rischi, tra cui l'insolvenza del mutuatario e i ritardi nei pagamenti.

Punto: Considerare percorsi alternativi

Dettagli: Il venture debt e i prodotti istituzionali offrono ulteriori opzioni per gli investitori esperti.

Punto: Nuovi strumenti per facilitare gli investimenti

Dettagli: Lo strumento di intelligenza artificiale di Crowdinform.com rende gli investimenti nel crowdfunding più semplici e sicuri.

Cosa serve per iniziare a investire nei prestiti alle imprese

Prima di trasferire anche un solo euro, vale la pena comprendere il panorama normativo e i requisiti pratici che regolano gli investimenti nei prestiti alle imprese in Europa. La buona notizia è che il quadro normativo è chiaro e iniziare è più semplice di quanto molti investitori si aspettino.

La prima e più importante regola: investi solo tramite piattaforme in possesso di una licenza ECSPR valida (o di una licenza locale adeguata). Il Regolamento europeo sui fornitori di servizi di crowdfunding richiede alle piattaforme di fornire informazioni standardizzate, mantenere misure di protezione degli investitori e operare sotto la supervisione dell'autorità nazionale competente. Puoi trovare una panoramica delle normative sul crowdfunding e verificare lo stato delle licenze delle piattaforme prima di impegnare qualsiasi capitale.

Comprendere come funzionano i prestiti commerciali è davvero utile prima di iniziare. I prestiti alle imprese sulle piattaforme di crowdfunding rientrano in genere in tre tipi di strumenti:

-

Crowdfunding basato su prestiti (debito): si presta denaro direttamente a un'impresa e si riceve il rimborso del capitale più gli interessi in un periodo di tempo determinato. Questa è di gran lunga la struttura più diffusa e il crowdfunding basato su prestiti rappresenta più della metà dei volumi di finanziamento del crowdfunding nell'UE nel 2024.

-

Titoli basati sul debito: le piattaforme emettono titoli o obbligazioni garantiti da prestiti aziendali sottostanti, spesso con termini e clausole più strutturati.

-

Debito legato al capitale proprio: strumenti ibridi in cui i rendimenti possono includere un bonus azionario oltre agli interessi, comuni nei prestiti alle imprese in fase di avvio.

Prima del tuo primo investimento, dovrai completare quanto segue:

-

✅ Verifica dell'identità (IDV): tutte le piattaforme ECSPR richiedono controlli KYC (Know Your Customer) completi, inclusi passaporto o carta d'identità nazionale e prova di residenza.

-

✅ Questionario per gli investitori: le piattaforme devono valutare le tue conoscenze ed esperienze; potresti essere classificato come investitore esperto o non esperto, il che influisce sull'accesso a determinati prodotti.

-

✅ Revisione del KIIS: il Key Investor Information Sheet (KIIS, talvolta chiamato KIID) è un documento standardizzato che riassume i rischi, i rendimenti e i termini di ciascun progetto. La sua lettura non è facoltativa.

-

✅ Residenza nell'UE/SEE: la maggior parte delle piattaforme richiede la residenza nell'UE o nel SEE per gli investitori al dettaglio, anche se alcune accettano investitori provenienti da altre giurisdizioni.

-

✅ Capitale minimo: gli importi iniziali variano notevolmente a seconda della piattaforma.

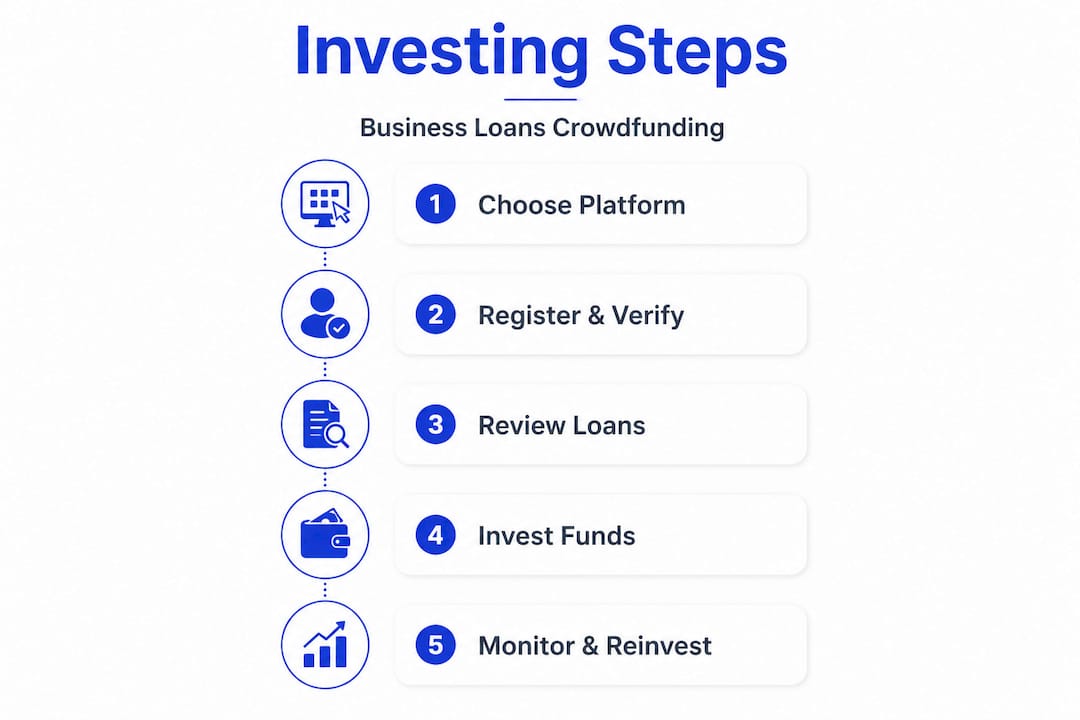

Passo dopo passo: come investire in prestiti aziendali tramite crowdfunding

Una volta soddisfatti i prerequisiti, ecco esattamente come iniziare a investire passo dopo passo. 🚀

Passo 1: Seleziona le piattaforme. Cerca piattaforme specializzate in prestiti alle imprese piuttosto che nel credito al consumo o nel settore immobiliare, poiché le strutture dei prestiti e i profili di rischio differiscono in modo significativo. Crowdinform aggrega i dati su oltre 500 piattaforme europee, rendendo semplice filtrare per classe di attività e status normativo. Ecco un elenco di piattaforme di crowdfunding europee.

Passo 2: Completa la registrazione e la verifica dell'identità Registrati sulla piattaforma che hai scelto e completa l'intero processo KYC. Questo di solito comporta il caricamento dei documenti di identità e la compilazione di un questionario di idoneità. La maggior parte delle piattaforme completa la verifica entro 24-48 ore.

Fase 3: Esamina gli elenchi dei progetti e i documenti KIIS Prima di investire in qualsiasi prestito, leggi attentamente il KIIS. Presta attenzione alla valutazione del merito creditizio del mutuatario, al rapporto prestito/valore (ove applicabile), al tasso di interesse, alla durata del prestito e a eventuali garanzie o garanzie reali fornite.

Fase 4: Effettua il tuo primo investimento Deposita i fondi tramite bonifico bancario SEPA e destinalo ai prestiti che hai scelto. La maggior parte delle piattaforme consente investimenti frazionati, il che significa che puoi distribuire 500 € su 5 prestiti diversi da 100 € ciascuno, il che rappresenta un approccio iniziale ragionevole.

Passo 5: Monitora e reinvesti i rimborsi Man mano che i mutuatari rimborsano il capitale e gli interessi, i fondi tornano sul tuo conto. Reinvestire prontamente i rimborsi mantiene il tuo capitale in attività e aumenta i tuoi rendimenti nel tempo. Gli investitori possono investire in titoli di prestiti aziendali o in quote frazionate di prestiti sulle piattaforme di marketplace, con rendimenti generati direttamente dai rimborsi dei mutuatari.

Passo 6: Usa l'investimento automatico per scalabilità ed efficienza Una volta che ti senti a tuo agio con la selezione dei prestiti della piattaforma, gli strumenti di investimento automatico possono impiegare il capitale automaticamente in base ai tuoi criteri preimpostati, come il tasso di interesse minimo, la durata massima del prestito e il grado di rischio del mutuatario.

Consiglio da esperto: all'inizio imposta i criteri di investimento automatico in modo prudente, concentrandoti su durate del prestito più brevi (da 6 a 24 mesi) e mutuatari con un grado di rischio più basso. Questo ti garantisce un riciclo del capitale più rapido e un quadro più chiaro dei tassi di insolvenza effettivi prima di passare a prestiti più lunghi o più rischiosi.

Quando esamini la modellizzazione del rischio a livello di progetto, presta molta attenzione a come ogni piattaforma valuta l'affidabilità creditizia del mutuatario. Alcune utilizzano modelli di scoring proprietari, altre si affidano a valutazioni di originatori terzi. Comprendere la metodologia alla base del grado di rischio è molto più importante che limitarsi a inseguire il rendimento pubblicizzato più alto.

Gestione del rischio e costruzione di un portafoglio diversificato di prestiti alle imprese

Una volta effettuato l'investimento, il passo cruciale successivo è proteggere il proprio capitale e massimizzare i rendimenti a lungo termine. La gestione del rischio negli investimenti in prestiti aziendali non è complicata, ma richiede disciplina e attenzione costante. 🛡️

Il controllo del rischio più efficace in assoluto è la diversificazione. Distribuire il proprio capitale su molti prestiti, più mutuatari e, idealmente, diverse piattaforme riduce l'impatto di un singolo default. I portafogli diversificati su molti prestiti e originatori, senza un'eccessiva concentrazione, rappresentano la strategia di mitigazione fondamentale contro il clustering dei default, ovvero il fallimento simultaneo di più prestiti nello stesso settore o area geografica.

Strategie di diversificazione fondamentali da attuare:

🔹 Distribuire il capitale su almeno 10-20 prestiti per ridurre il rischio di concentrazione su un singolo prestito al di sotto del 10% del proprio portafoglio per prestito.

🔹 Diversificare tra settori e aree geografiche, poiché l'andamento dei prestiti alle imprese può essere correlato all'interno dei settori durante le fasi di recessione economica.

🔹 Limitare la concentrazione sulle piattaforme utilizzando tre o cinque piattaforme, riducendo il rischio che un guasto operativo di una singola piattaforma influisca sull'intero portafoglio.

🔹 Scaglionare le scadenze dei prestiti in modo che il capitale vi venga restituito a intervalli regolari, mantenendo la liquidità senza costringervi a vendere su un mercato secondario.

“Anche gli investitori esperti nel crowdlending sottopongono a stress test le loro ipotesi sulla capacità di servizio del debito delle imprese e sulla solvibilità delle piattaforme.”

Per una gestione del rischio del portafoglio su larga scala, valuta di rivedere la composizione del tuo portafoglio almeno una volta al trimestre. Verifica la presenza di concentrazioni involontarie che potrebbero essersi accumulate attraverso l’investimento automatico, in particolare se un unico originatore ha emesso una quota sproporzionata dei prestiti disponibili.

Consiglio da esperto: mantieni le allocazioni dei singoli prestiti all'1-2% del tuo portafoglio totale. Se un mutuatario va in default, l'impatto sul tuo rendimento complessivo è gestibile. Perdere l'1% del capitale a causa di un default è un costo accettabile per fare affari; perderne il 20% a causa di una singola posizione di grandi dimensioni non lo è.

Oltre il P2P: modi alternativi per investire nei prestiti alle imprese

Se desiderate ampliare la vostra esposizione o investire somme più ingenti, potrebbero interessarvi percorsi alternativi. Le piattaforme di crowdfunding sono eccellenti per gli investimenti su scala al dettaglio, ma non sono l'unico modo per accedere ai rendimenti dei prestiti alle imprese in Europa.

Il venture debt istituzionale è una delle alternative più interessanti per gli investitori con una base di capitale più ampia. Il venture debt è una forma di prestito strutturato a società in fase di crescita, tipicamente affiancato o successivo a round di finanziamento azionario. La Banca europea per gli investimenti, ad esempio, offre prodotti di venture debt rivolti a imprese innovative idonee in tutta l’UE. Questi strumenti sono strutturati in modo molto diverso dal crowdlending al dettaglio, con termini, clausole e modalità di accesso su misura che generalmente richiedono lo status di investitore istituzionale o con un patrimonio netto elevato.

I fondi di prestito diretto offrono un'altra via. Si tratta di veicoli gestiti professionalmente che investono il capitale in un portafoglio diversificato di prestiti alle imprese, offrendo agli investitori un'esposizione senza la necessità di selezionare singoli prestiti. Gli investimenti minimi sono in genere di 50.000 euro o superiori, e la liquidità è spesso limitata a finestre di rimborso trimestrali o annuali.

I prestiti ponte e il credito strutturato meritano di essere presi in considerazione dagli investitori che si sentono a proprio agio con strumenti di durata più breve e rendimento più elevato. In questo caso è utile comprendere la differenza tra prestiti ponte e prestiti tradizionali, poiché i prestiti ponte comportano spesso tassi più elevati ma durate più brevi e specifici trigger di uscita.

Queste alternative si adattano a profili di investitori specifici:

-

💼 Investitori con oltre 100.000 € che desiderano una diversificazione di livello istituzionale e una gestione professionale.

-

🌱 Investitori orientati all'impatto che cercano esposizione a imprese innovative dell'UE attraverso il venture debt strutturato.

-

⚡ Investitori esperti a proprio agio con l'illiquidità in cambio di rendimenti lordi annuali più elevati.

-

🔄 Investitori che cercano di integrare un portafoglio di crowdfunding con attività a più lunga durata e a bassa correlazione.

Ciò che la maggior parte delle guide tralascia riguardo agli investimenti in prestiti alle imprese

La maggior parte delle guide pratiche si concentra sugli aspetti meccanici: registrarsi, verificare, investire, diversificare. Si tratta di consigli validi, ma tralasciano le lezioni più difficili che emergono solo dopo aver gestito effettivamente un portafoglio reale attraverso un ciclo di credito completo.

La prima cosa da esaminare attentamente sono gli incentivi della piattaforma. Le piattaforme guadagnano commissioni quando i prestiti vengono emessi e finanziati. Questo crea un bias strutturale che privilegia il volume rispetto alla qualità. Una piattaforma con un forte flusso di prestiti sembra attraente, ma se gli standard di emissione si abbassano per mantenere quel flusso, sei tu ad assorbire il rischio di credito. Esamina sempre gli indicatori di performance della piattaforma: quanto è in sofferenza, qual è il costo del rischio? Se le statistiche non vengono fornite o la piattaforma mostra solo un numero, ad esempio 0% di insolvenze, ciò segnala una mancanza di trasparenza ed è un campanello d'allarme.

Infine, non sottovalutate l'importanza di rivedere regolarmente la composizione del vostro portafoglio, non solo il rendimento complessivo. Un portafoglio che mostra un rendimento medio del 10% potrebbe nascondere una concentrazione eccessiva di prestiti provenienti da un unico settore o emittente. Il rendimento sembra ottimo finché non smette di esserlo. Concentratevi sul processo: diversificazione costante, reinvestimento disciplinato e valutazione onesta dello stato di salute della piattaforma. Il branding della piattaforma e i materiali di marketing non possono sostituire questo rigore.

Gli investitori che hanno successo in un orizzonte temporale di oltre cinque anni nel crowdfunding dei prestiti alle imprese non sono quelli che hanno trovato la piattaforma con il rendimento più elevato. Sono quelli che hanno costruito portafogli disciplinati e diversificati e sono rimasti vigili sui rischi strutturali che derivano dal prestare alle imprese su larga scala.

Scopri le piattaforme selezionate per iniziare il tuo percorso di investimento nei prestiti alle imprese

Hai il quadro di riferimento, i principi di gestione del rischio e il processo passo dopo passo. Ora è il momento di metterlo in pratica con gli strumenti giusti. 🎂

Crowdinform aggrega e recensisce oltre 500 piattaforme di crowdfunding europee, offrendoti una panoramica in stile TripAdvisor delle piattaforme per investire in prestiti alle imprese, prestiti P2P e asset alternativi. Il nostro copilota AI esamina i singoli progetti di investimento, segnala i rischi di concentrazione e ti aiuta a confrontare le piattaforme in base allo status normativo, all'investimento minimo e alla classe di attività. Che tu stia costruendo il tuo primo portafoglio di prestiti alle imprese o espandendo uno esistente, Crowdinform ti fornisce i dati e le informazioni necessarie per investire con sicurezza, senza ricorrere a supposizioni. Esplora la piattaforma oggi stesso e lascia che gli strumenti di intelligenza artificiale si occupino del lavoro più impegnativo relativo alla due diligence.

Domande frequenti

Qual è l'importo minimo necessario per investire in prestiti alle imprese nell'UE?

Gli investimenti minimi partono in genere da un importo minimo di 50-100 € sulla maggior parte delle piattaforme di crowdfunding. Per i canali istituzionali come il venture debt della BEI e i fondi di prestito diretto, i minimi sono sostanzialmente più elevati, spesso pari o superiori a 50.000 €.

Come sono regolamentate le piattaforme di prestiti alle imprese in Europa?

La maggior parte delle piattaforme è regolamentata dal quadro ECSPR, che richiede informazioni standardizzate per gli investitori, valutazioni di idoneità e la supervisione da parte delle autorità nazionali competenti in tutti gli Stati membri dell'UE.

È possibile recedere anticipatamente da una piattaforma di prestiti alle imprese?

Alcune piattaforme offrono liquidità sul mercato secondario, consentendoti di vendere le tue posizioni di prestito prima della scadenza. Altre richiedono di mantenere la posizione fino alla scadenza del prestito, quindi verifica sempre le opzioni di uscita prima di investire.

È meglio utilizzare l'investimento automatico o selezionare i prestiti manualmente?

L'investimento automatico è efficiente per una diversificazione su larga scala, ma la selezione manuale consente di esaminare il rischio specifico, i termini e il profilo del mutuatario di ciascun progetto. Un approccio combinato, che utilizza l'investimento automatico con criteri conservativi e la revisione manuale delle allocazioni più consistenti, tende a funzionare bene.

I rendimenti dei prestiti alle imprese sono garantiti?

I rendimenti non sono garantiti. Anche le piattaforme con politiche di riacquisto possono trovarsi in difficoltà se gli originatori incontrano problemi di liquidità. Poiché gli investitori ottengono rendimenti solo quando i prestiti vengono rimborsati, le insolvenze e i ritardi incidono direttamente sul rendimento effettivo. Considerate sempre i tassi pubblicizzati come obiettivi, non come promesse.