Het behalen van concurrerende rendementen op zakelijke leningen is niet langer voorbehouden aan banken en institutionele fondsen. Europese beleggers hebben nu rechtstreeks toegang tot een groeiende markt van crowdfundingplatforms voor leningen, waar u echte bedrijven kunt financieren, regelmatig rente kunt ontvangen en een echt gediversifieerde inkomstenportefeuille kunt opbouwen. Crowdfunding voor zakelijke leningen valt grotendeels onder de ECSPR, het EU-brede kader dat normen voor beleggersbescherming vaststelt in alle lidstaten, waardoor dit een van de meest gereguleerde en transparante alternatieve beleggingscategorieën is die momenteel beschikbaar zijn voor particuliere beleggers.

Belangrijkste punten

Punt: Diversificatie is essentieel

Details: Spreid uw beleggingen over veel leningen en platforms om het risico te verminderen.

Punt: Regelgeving zorgt voor extra veiligheid

Details: Door de ECSPR gereguleerde platforms moeten transparante informatie verstrekken en beleggersbescherming bieden.

Punt: Automatisering biedt efficiëntie

Details: Functies voor automatisch beleggen helpen bij diversificatie en besparen tijd, maar handmatige controle vergroot de grip.

Punt: Rendementen zijn niet gegarandeerd

Details: Alle investeringen in zakelijke leningen brengen risico's met zich mee, waaronder wanbetaling door de lener en betalingsachterstanden.

Punt: Overweeg alternatieve routes

Details: Venture debt en institutionele producten bieden extra opties voor ervaren beleggers.

Punt: Nieuwe tools om beleggen gemakkelijker te maken

Details: De AI-tool van Crowdinform.com maakt beleggen in crowdfunding eenvoudiger en veiliger.

Wat u nodig hebt om te beginnen met beleggen in zakelijke leningen

Voordat u ook maar één euro overmaakt, loont het de moeite om inzicht te krijgen in het regelgevingslandschap en de praktische vereisten die van invloed zijn op beleggen in zakelijke leningen in Europa. Het goede nieuws is dat het kader duidelijk is en dat de start eenvoudiger is dan veel beleggers verwachten.

De eerste en belangrijkste regel: beleg alleen via platforms die een geldige ECSPR-licentie (of een geldige lokale licentie) hebben. De Europese verordening inzake crowdfundingdienstverleners verplicht platforms om gestandaardiseerde informatie te verstrekken, maatregelen ter bescherming van beleggers te handhaven en onder toezicht van hun nationale bevoegde autoriteit te opereren. U kunt een overzicht van de crowdfundingregelgeving vinden en de licentiestatus van een platform controleren voordat u kapitaal inlegt.

Het is ook echt nuttig om te begrijpen hoe commerciële kredietverlening werkt voordat u begint. Zakelijke leningen op crowdfundingplatforms vallen doorgaans onder drie soorten instrumenten:

-

Op leningen gebaseerde (schuld)crowdfunding: u leent geld rechtstreeks aan een bedrijf en ontvangt gedurende een vaste looptijd terugbetalingen van de hoofdsom plus rente. Dit is veruit de meest voorkomende structuur, en op leningen gebaseerde crowdfunding is goed voor meer dan de helft van het crowdfundingvolume in de EU in 2024.

-

Op schuld gebaseerde effecten: platforms geven obligaties of obligaties uit die worden gedekt door onderliggende zakelijke leningen, vaak met meer gestructureerde voorwaarden en convenanten.

-

Aandelengebonden schuld: Hybride instrumenten waarbij het rendement naast rente ook een aandelenbonus kan omvatten, wat gebruikelijk is bij zakelijke leningen in de startfase.

Voordat u uw eerste investering doet, moet u het volgende voltooien:

-

✅ Identiteitsverificatie (IDV): Alle ECSPR-platforms vereisen volledige KYC-controles (Know Your Customer), inclusief paspoort of nationaal identiteitsbewijs en bewijs van adres.

-

✅ Vragenlijst voor beleggers: Platforms moeten uw kennis en ervaring beoordelen; u kunt worden geclassificeerd als een ervaren of onervaren belegger, wat van invloed is op de toegang tot bepaalde producten.

-

✅ KIIS-beoordeling: Het Key Investor Information Sheet (KIIS, ook wel KIID genoemd) is een gestandaardiseerd document waarin de risico's, rendementen en voorwaarden van elk project worden samengevat. Het lezen ervan is niet optioneel.

-

✅ Verblijf in de EU/EER: De meeste platforms vereisen dat particuliere beleggers in de EU of EER wonen, hoewel sommige beleggers uit andere rechtsgebieden accepteren.

-

✅ Minimale inleg: De startbedragen variëren sterk per platform.

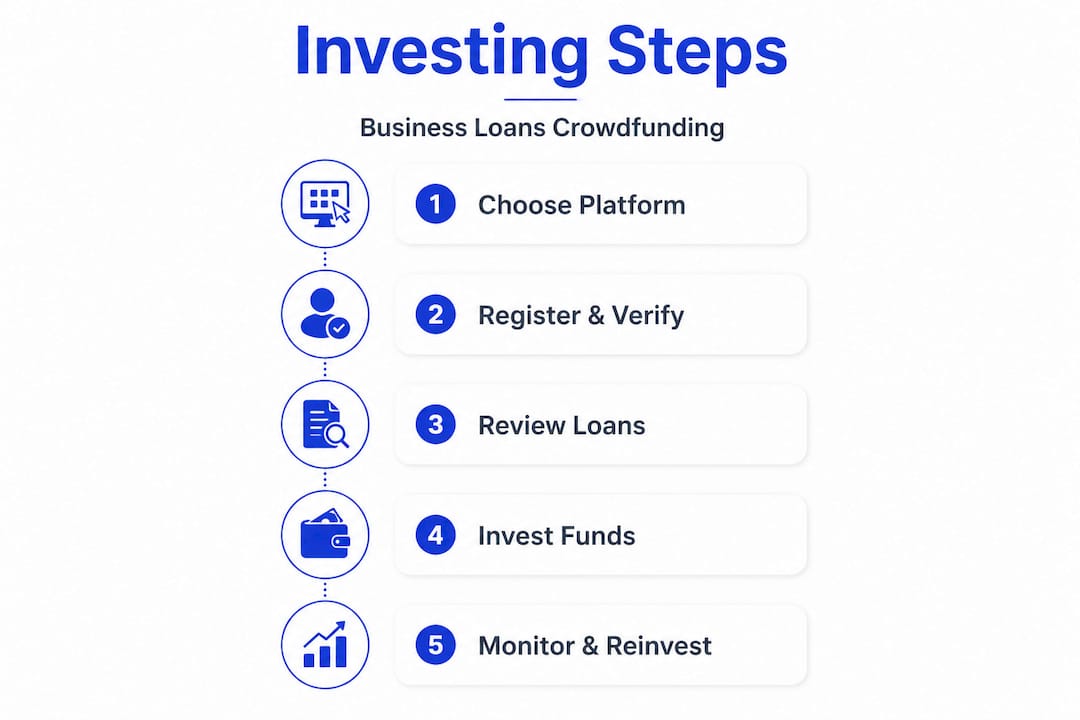

Stap voor stap: hoe u via crowdfunding in zakelijke leningen kunt beleggen

Als je aan de voorwaarden voldoet, kun je hier stap voor stap lezen hoe je precies kunt beginnen met beleggen. 🚀

Stap 1: Maak een shortlist van platforms. Zoek naar platforms die gespecialiseerd zijn in zakelijke leningen in plaats van consumentenkrediet of vastgoed, aangezien de leningsstructuren en risicoprofielen aanzienlijk verschillen. Crowdinform verzamelt gegevens over meer dan 500 Europese platforms, waardoor het eenvoudig is om te filteren op activaklasse en regelgevende status. Hier is een lijst met Europese crowdfundingplatforms.

Stap 2: Voltooi de onboarding en identiteitsverificatie Registreer u op het platform van uw keuze en doorloop het volledige KYC-proces. Dit houdt doorgaans in dat u identiteitsdocumenten uploadt en een geschiktheidsvragenlijst invult. De meeste platforms voltooien de verificatie binnen 24 tot 48 uur.

Stap 3: Bekijk de projectoverzichten en KIIS-documenten Lees de KIIS zorgvuldig door voordat u in een lening investeert. Let op de kredietbeoordeling van de lener, de loan-to-value-ratio (indien van toepassing), de rentevoet, de looptijd van de lening en eventuele verstrekte zekerheden of onderpand.

Stap 4: Doe uw eerste investering Stort geld via een SEPA-overschrijving en wijs het toe aan de leningen van uw keuze. De meeste platforms staan fractionele investeringen toe, wat betekent dat u € 500 kunt spreiden over 5 verschillende leningen van elk € 100, wat een verstandige manier is om te beginnen.

Stap 5: Houd terugbetalingen in de gaten en herbeleg ze Naarmate kredietnemers de hoofdsom en rente terugbetalen, keert het geld terug naar uw rekening. Door terugbetalingen direct te herbeleggen, blijft uw kapitaal renderen en groeit uw rendement in de loop van de tijd. Beleggers kunnen op marktplaatsplatforms beleggen in zakelijke leningcertificaten of fracties van leningrente, waarbij het rendement rechtstreeks voortkomt uit de terugbetalingen van kredietnemers.

Stap 6: Gebruik automatisch beleggen voor schaalgrootte en efficiëntie Zodra u vertrouwd bent met de leningkeuze van het platform, kunnen tools voor automatisch beleggen kapitaal automatisch inzetten volgens uw vooraf ingestelde criteria, zoals minimale rentevoet, maximale looptijd en risicoklasse van de lener.

Pro-tip: Stel uw criteria voor automatisch beleggen in het begin conservatief in, met de nadruk op kortere looptijden (6 tot 24 maanden) en kredietnemers met een hogere risicoklasse. Dit zorgt voor een snellere kapitaalrecycling en een duidelijker beeld van de werkelijke wanbetalingspercentages voordat u zich uitbreidt naar langere of risicovollere leningen.

Let bij het beoordelen van risicomodellen op projectniveau goed op hoe elk platform de kredietwaardigheid van kredietnemers beoordeelt. Sommige gebruiken eigen scoringsmodellen, andere vertrouwen op beoordelingen van externe initiators. Inzicht in de methodologie achter de risicoklasse is veel waardevoller dan simpelweg jagen op het hoogste geadverteerde rendement.

Risico's beheren en een gediversifieerde portefeuille van zakelijke leningen opbouwen

Nadat u heeft geïnvesteerd, is de volgende cruciale stap het beschermen van uw kapitaal en het maximaliseren van het rendement op de lange termijn. Risicobeheer bij het beleggen in zakelijke leningen is niet ingewikkeld, maar vereist wel discipline en regelmatige aandacht. 🛡️

De meest effectieve manier om risico's te beheersen is diversificatie. Door uw kapitaal te spreiden over veel leningen, meerdere kredietnemers en idealiter verschillende platforms, vermindert u de impact van een enkele wanbetaling. Portefeuilles die zijn gespreid over veel leningen en kredietverstrekkers, zonder overmatige concentratie, vormen de belangrijkste strategie om het risico op clustering van wanbetalingen te beperken, waarbij meerdere leningen in dezelfde sector of regio tegelijkertijd mislukken.

Belangrijke diversificatiestrategieën om toe te passen:

🔹 Spreid uw beleggingen over ten minste 10 tot 20 leningen om het concentratierisico per lening tot minder dan 10% van uw portefeuille per lening te beperken.

🔹 Diversifieer over sectoren en regio's, aangezien de prestaties van zakelijke leningen binnen sectoren met elkaar kunnen correleren tijdens economische neergangen.

🔹 Beperk de concentratie op platforms door drie of vijf platforms te gebruiken, waardoor het risico wordt verminderd dat een operationele storing bij één platform uw gehele portefeuille beïnvloedt.

🔹 Spreid de looptijden van leningen, zodat u op regelmatige tijdstippen kapitaal terugkrijgt en uw liquiditeit behoudt zonder dat u gedwongen bent om op een secundaire markt te verkopen.

“Zelfs ervaren crowdlending-beleggers onderwerpen hun aannames over de schuldendienstcapaciteit van bedrijven en de solvabiliteit van platforms aan stresstests.”

Voor risicobeheer van uw portefeuille op grote schaal is het raadzaam om de samenstelling van uw portefeuille minstens elk kwartaal te herzien. Controleer op onbedoelde concentratie die mogelijk is ontstaan door automatisch beleggen, met name als één kredietverstrekker een onevenredig groot aandeel van de beschikbare leningen heeft uitgegeven.

Pro-tip: Beperk de toewijzing aan individuele leningen tot 1 à 2% van uw totale portefeuille. Als één kredietnemer in gebreke blijft, is de impact op uw totale rendement beheersbaar. Het verlies van 1% van het kapitaal door wanbetaling is een aanvaardbare kostenpost; het verlies van 20% vanwege één grote positie is dat niet.

Verder dan P2P: alternatieve manieren om in zakelijke leningen te beleggen

Als u uw blootstelling wilt verbreden of grotere bedragen wilt beleggen, kunnen alternatieve routes interessant zijn. Crowdfundingplatforms zijn uitstekend geschikt voor beleggen op retailschaal, maar ze zijn niet de enige manier om toegang te krijgen tot rendementen op zakelijke leningen in Europa.

Institutionele venture debt is een van de meest aantrekkelijke alternatieven voor beleggers met een groter kapitaal. Venture debt is een vorm van gestructureerde kredietverlening aan bedrijven in de groeifase, meestal naast of na aandelenfinancieringsrondes. De Europese Investeringsbank biedt bijvoorbeeld venture debt-producten aan die gericht zijn op in aanmerking komende innovatieve bedrijven in de hele EU. Deze instrumenten zijn heel anders gestructureerd dan crowdlending voor particulieren, met op maat gemaakte voorwaarden, convenanten en toegangsroutes die over het algemeen de status van institutionele of vermogende belegger vereisen.

Directe kredietfondsen bieden een andere route. Dit zijn professioneel beheerde vehikels die kapitaal inzetten in een gediversifieerde portefeuille van zakelijke leningen, waardoor beleggers blootstelling krijgen zonder dat ze individuele leningen hoeven te selecteren. De minimale inleg bedraagt doorgaans € 50.000 of meer, en de liquiditeit is vaak beperkt tot driemaandelijkse of jaarlijkse terugkoopperiodes.

Overbruggingskredieten en gestructureerde kredieten zijn het overwegen waard voor beleggers die zich comfortabel voelen bij instrumenten met een kortere looptijd en een hoger rendement. Het is hierbij nuttig om het verschil tussen overbruggingskredieten en traditionele leningen te begrijpen, aangezien overbruggingskredieten vaak hogere rentetarieven hebben, maar kortere looptijden en specifieke uitstaptriggers.

Deze alternatieven zijn geschikt voor specifieke beleggersprofielen:

-

💼 Beleggers met € 100.000+ die op zoek zijn naar diversificatie op institutioneel niveau en professioneel beheer.

-

🌱 Impactgerichte beleggers die via gestructureerde venture debt blootstelling zoeken aan innovatieve EU-bedrijven.

-

⚡ Ervaren beleggers die geen probleem hebben met illiquiditeit in ruil voor hogere bruto jaarlijkse rendementen.

-

🔄 Beleggers die hun crowdfundingportefeuille willen aanvullen met activa met een langere looptijd en een lagere correlatie.

Wat de meeste handleidingen missen over beleggen in zakelijke leningen

De meeste handleidingen richten zich op de mechanica: aanmelden, verifiëren, beleggen, diversifiëren. Dat advies is goed, maar het laat de moeilijkere lessen achterwege die pas naar voren komen nadat je daadwerkelijk een live portefeuille hebt beheerd gedurende een volledige kredietcyclus.

Het eerste waar je goed naar moet kijken, zijn de prikkels van het platform. Platforms verdienen provisies wanneer leningen worden verstrekt en gefinancierd. Dit zorgt voor een structurele voorkeur voor volume boven kwaliteit. Een platform met een sterke leningstroom ziet er aantrekkelijk uit, maar als de verstrekkingsnormen verslappen om die stroom in stand te houden, ben jij degene die het kredietrisico draagt. Onderzoek altijd de prestatie-indicatoren van het platform: hoeveel is achterstallig, wat zijn de risicokosten? Als er geen statistieken worden verstrekt of het platform slechts één cijfer laat zien, bijvoorbeeld 0% wanbetalingen, duidt dit op een gebrek aan transparantie en is het een rode vlag.

Tot slot: onderschat niet het belang van het regelmatig beoordelen van de samenstelling van uw portefeuille, en niet alleen van het rendement op het eerste gezicht. Een portefeuille met een gemiddeld rendement van 10% kan een verborgen concentratie van leningen uit één sector of van één verstrekker bevatten. Het rendement ziet er geweldig uit, totdat dat niet meer zo is. Focus op het proces: consistente diversificatie, gedisciplineerde herinvestering en een eerlijke beoordeling van de gezondheid van het platform. De branding en het marketingmateriaal van het platform zijn geen vervanging voor die nauwkeurigheid.

De beleggers die op een horizon van meer dan vijf jaar succesvol zijn in crowdfunding van zakelijke leningen, zijn niet degenen die het platform met het hoogste rendement hebben gevonden. Het zijn degenen die gedisciplineerde, gediversifieerde portefeuilles hebben opgebouwd en alert zijn gebleven op de structurele risico's die gepaard gaan met het op grote schaal verstrekken van leningen aan bedrijven.

Ontdek zorgvuldig geselecteerde platforms om uw reis in zakelijke kredietinvesteringen te beginnen

U beschikt over het raamwerk, de principes voor risicobeheer en het stapsgewijze proces. Nu is het tijd om dit in de praktijk te brengen met de juiste tools. 🎂

Crowdinform verzamelt en beoordeelt meer dan 500 Europese crowdfundingplatforms en biedt u een overzicht in TripAdvisor-stijl van platforms voor beleggingen in zakelijke leningen, P2P-leningen en alternatieve activa. Onze AI-copiloot beoordeelt individuele investeringsprojecten, signaleert concentratierisico's en helpt je platforms te vergelijken op basis van regelgevingsstatus, minimale investering en activaklasse. Of je nu je eerste zakelijke leningenportefeuille opbouwt of een bestaande uitbreidt, Crowdinform biedt je de gegevens en inzichten om met vertrouwen te investeren, zonder giswerk. Verken het platform vandaag nog en laat de AI-tools het zware werk van due diligence doen.

Veelgestelde vragen

Wat is het minimumbedrag dat nodig is om te beleggen in zakelijke leningen in de EU?

Op de meeste crowdfundingplatforms beginnen minimale investeringen doorgaans al vanaf € 50 tot € 100. Voor institutionele routes, zoals EIB-venture debt en directe kredietfondsen, liggen de minima aanzienlijk hoger, vaak € 50.000 of meer.

Hoe worden platforms voor zakelijke leningen in Europa gereguleerd?

De meeste platforms vallen onder het ECSPR-kader, dat gestandaardiseerde informatieverschaffing aan beleggers, geschiktheidsbeoordelingen en toezicht door nationale bevoegde autoriteiten in alle EU-lidstaten vereist.

Kan ik vroegtijdig uitstappen bij een platform voor zakelijke leningen?

Sommige platforms bieden liquiditeit op de secundaire markt, waardoor u uw leningposities vóór de vervaldatum kunt verkopen. Bij andere moet u de lening aanhouden tot het einde van de looptijd, dus controleer altijd de uitstapmogelijkheden voordat u investeert.

Is het beter om automatisch te beleggen of handmatig leningen te selecteren?

Automatisch beleggen is efficiënt voor diversificatie op grote schaal, maar bij handmatige selectie kunt u de specifieke risico's, voorwaarden en het profiel van de kredietnemer van elk project beoordelen. Een gecombineerde aanpak, waarbij u automatisch belegt met conservatieve criteria en grotere toewijzingen handmatig beoordeelt, werkt doorgaans goed.

Zijn de rendementen van zakelijke leningen gegarandeerd?

Rendementen zijn niet gegarandeerd. Zelfs platforms met terugkoopbeleid kunnen in de problemen komen als kredietverstrekkers met liquiditeitsproblemen te maken krijgen. Aangezien beleggers alleen rendement behalen als leningen worden terugbetaald, hebben wanbetalingen en vertragingen een directe invloed op uw werkelijke rendement. Beschouw geadverteerde tarieven altijd als streefwaarden, niet als beloften.