Molti investitori si lanciano nel crowdfunding immobiliare aspettandosi rendimenti semplici e passivi, per poi trovarsi di fronte a fallimenti inaspettati delle piattaforme, ritardi nei pagamenti o fondi bloccati per anni in progetti illiquidi. La realtà è che i ritardi interessano dal 20 al 50% dei progetti, con notevoli lacune normative in Germania e Francia che aggiungono ulteriore complessità. Tuttavia, questi rischi sono gestibili. Con il giusto quadro analitico, è possibile distinguere le opportunità realmente valide da quelle sopravvalutate, proteggere il proprio capitale e investire con vera fiducia. Questa guida offre proprio questo: prerequisiti chiari, un processo di valutazione passo dopo passo e strategie di monitoraggio continuo. 🚀

Punti chiave

| Punto | Dettagli |

|---|---|

| Raccogli le informazioni corrette | Inizia la tua analisi raccogliendo i documenti giusti, verificando le licenze della piattaforma e assicurandoti che tutti i dati siano aggiornati. |

| Segui una revisione passo dopo passo | Valuta sempre i progetti utilizzando una checklist chiara, confrontando le strutture di debito e di capitale proprio per garantire la sicurezza. |

| Fai attenzione ai segnali di allarme più comuni | Ritardi, mancanza di garanzie e normative poco chiare dovrebbero indurti a riconsiderare un investimento. |

| Monitora attivamente gli investimenti | Rimani aggiornato sugli sviluppi del progetto e sulle comunicazioni della piattaforma dopo aver investito. |

| Diffidare dei rendimenti elevati | Se i rendimenti sembrano troppo elevati con spiegazioni o garanzie minime, procedi con cautela e conduci un'ulteriore due diligence. |

Cosa ti serve prima di analizzare le opportunità

Una volta riconosciuti i rischi, il passo successivo è raccogliere gli strumenti e le informazioni giuste per condurre un'analisi significativa. Passare direttamente agli elenchi dei progetti senza preparazione è uno dei modi più comuni in cui gli investitori finiscono per prendere decisioni costose.

Inizia raccogliendo questi documenti e dati chiave:

-

✅ Licenza della piattaforma e status normativo (registrazione ECSP nell'UE)

-

✅ Memorandum informativo sul progetto (il prospetto formale del progetto)

-

✅ Condizioni delle garanzie e accordi di garanzia

-

✅ Dati storici sui rendimenti e tassi di insolvenza della piattaforma

-

✅ Esperienza dello sviluppatore e progetti precedentemente portati a termine

-

✅ Relazioni di valutazione immobiliare indipendenti

-

✅ Documentazione sulla strategia di uscita e tempistiche del progetto

La due diligence è essenziale proprio perché le lacune normative e la sopravvalutazione dei progetti rimangono problemi persistenti nei mercati europei. Le piattaforme che operano senza la piena conformità all'ECSP (European Crowdfunding Service Providers) espongono gli investitori a un rischio significativamente più elevato, quindi verificare le licenze prima di ogni altra cosa è imprescindibile.

Strumenti essenziali e risorse di ricerca

| Strumento o risorsa | Scopo | Dove trovarlo |

|---|---|---|

| Registri normativi nazionali | Verifica delle licenze della piattaforma | AMF (Francia), BaFin (Germania), FCA (Regno Unito) |

| Database dei risultati storici della piattaforma | Confronta rendimenti storici e casi di insolvenza | Crowdinform, statistiche della piattaforma |

| Relazioni di valutazione indipendenti | Conferma delle valutazioni immobiliari | Richieste direttamente alla piattaforma |

| Elenco delle registrazioni ECSP | Conferma dell'autorizzazione UE | Registro ufficiale dell'ESMA |

| Dati sul mercato immobiliare | Valutazioni di riferimento | Analisi di mercato per gli investimenti immobiliari |

È fondamentale effettuare un controllo incrociato tra più fonti ufficiali. I materiali di marketing delle piattaforme sono intrinsecamente ottimistici. I documenti normativi e le revisioni contabili indipendenti forniscono un quadro molto più accurato. Prima di seguire una guida passo passo agli investimenti, assicurati di avere a disposizione i tuoi strumenti di ricerca e di aver creato i tuoi account sui registri pertinenti.

Consiglio dell'esperto: crea un semplice foglio di calcolo per registrare lo stato delle licenze di ciascuna piattaforma, i risultati ottenuti e qualsiasi segnale di allarme che individui. Questa abitudine strutturata ti fa risparmiare molto tempo e mantiene la tua analisi obiettiva anziché guidata dalle emozioni.

Processo passo dopo passo per analizzare un progetto di crowdfunding immobiliare

Con tutti i documenti e gli strumenti di ricerca a disposizione, ora puoi valutare sistematicamente ogni progetto utilizzando questo schema. Saltare dei passaggi è l'errore più comune commesso dagli investitori al dettaglio.

1. Verifica prima le credenziali della piattaforma

Prima di valutare un singolo progetto, confermate che la piattaforma sia autorizzata ai sensi della normativa ECSP e verificate la sua posizione nel registro nazionale pertinente. Una piattaforma che non è debitamente autorizzata non merita il vostro tempo, indipendentemente dai rendimenti previsti offerti. Trovate un elenco di piattaforme qui: Elenco delle piattaforme europee di crowdfunding immobiliare.

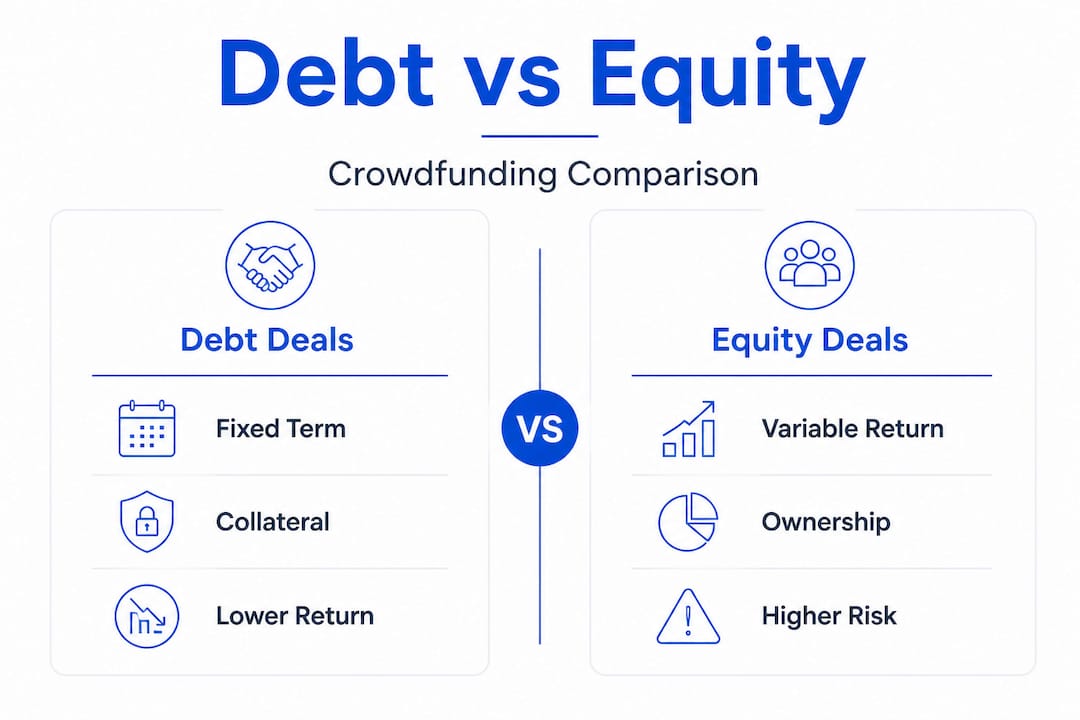

2. Identifica la struttura dell'operazione: debito vs capitale

Questa è forse la distinzione più importante nel crowdfunding immobiliare. Le operazioni di debito implicano che stai prestando denaro e ti aspetti un rimborso con gli interessi. Le operazioni di capitale implicano che possiedi una quota dell'asset e il tuo rendimento dipende dalla sua performance. Si tratta di profili di rischio fondamentalmente diversi.

3. Esamina la durata del progetto e la strategia di uscita

Per quanto tempo il tuo capitale rimane vincolato? Cosa determina il rimborso? I progetti senza chiare strategie di uscita o eventi di rimborso definiti sono motivo di notevole preoccupazione. Monitorare le tendenze del mercato immobiliare ti aiuta a valutare se la tempistica di uscita proposta è realistica date le attuali condizioni di mercato.

4. Valutare le garanzie e le coperture

Il prestito è garantito dall'immobile? Qual è il rapporto prestito/valore (LTV)? Un LTV più basso (in genere inferiore al 70%) indica una maggiore protezione delle garanzie. Verifica se la garanzia è di primo grado o subordinata, poiché questo determina la tua priorità in caso di inadempienza del promotore.

5. Valutare la valutazione del rischio

Cerca punteggi di rischio indipendenti e verifica se la piattaforma effettua le proprie valutazioni del merito creditizio o si limita a elencare tutti i richiedenti. Le piattaforme che sono selettive nella loro valutazione mostrano in genere una performance storica migliore.

6. Esegui un'analisi di scenario

Cosa succede se il progetto subisce un ritardo di 12 mesi? E se l'immobile venisse venduto a un prezzo inferiore del 15% rispetto al valore previsto? L'analisi di questi scenari vi evita di essere colti alla sprovvista. Questo tipo di analisi passo dopo passo è proprio ciò che distingue gli investitori informati da coloro che perseguono esclusivamente il rendimento.

Debito vs capitale proprio: un rapido confronto

| Fattore | Crowdfunding di debito | Crowdfunding azionario |

|---|---|---|

| Garanzia | Spesso garantito da garanzie reali | Tipicamente non garantito |

| Tipo di rendimento | Interesse fisso | Variabile (partecipazione agli utili) |

| Liquidità | Data di rimborso definita | Legato alla vendita di un bene |

| Livello di rischio | Generalmente più basso | Generalmente più elevato |

| Potenziale di rialzo | Limitato al tasso d'interesse | Non limitato se l'asset si rivaluta |

| Fascia di rendimento tipica | Dal 6 al 12% all'anno | Dall'8 al 20%+ all'anno |

Gli investimenti in titoli di debito offrono spesso maggiore sicurezza rispetto a quelli azionari, in particolare se garantiti da un'ipoteca di primo grado. Ciò non significa che gli investimenti azionari siano sempre sbagliati, ma che il premio di rischio deve giustificare realmente l'esposizione aggiuntiva.

💡 Preferisci il debito al capitale proprio per la sicurezza del capitale, specialmente se sei nuovo a questa classe di attività o operi in mercati con una supervisione normativa più debole.

Consiglio dell'esperto: verifica sempre se la garanzia è un'ipoteca di primo grado sull'immobile o semplicemente un prestito subordinato. Un creditore subordinato viene rimborsato per ultimo in caso di insolvenza, il che offre una protezione molto minore di quanto molti investitori credano. Puoi anche valutare la diversificazione attraverso la proprietà frazionata come strategia complementare per distribuire l'esposizione su più tipi di operazioni.

Segnali di allarme a cui prestare attenzione durante la valutazione:

-

🚩 Rendimenti costantemente superiori al 15% con un'informativa minima sui rischi

-

🚩 Nessuna revisione indipendente delle valutazioni o dei dati finanziari

-

🚩 Tempistiche di uscita vaghe o inesistenti

-

🚩 Sviluppatore senza un track record verificabile pubblicamente

-

🚩 Garanzie descritte in termini ambigui senza chiari rapporti LTV

Errori comuni e segnali di allarme da evitare

Anche un approccio analitico solido può essere compromesso da errori comuni o segnali di allarme trascurati. Riconoscere questi schemi in anticipo rafforza significativamente la disciplina di investimento.

Gli errori più frequenti commessi dagli investitori:

-

Mancata verifica delle credenziali della piattaforma prima di impegnare i fondi

-

Ignorare le significative differenze normative tra i vari paesi (Francia, Germania e Polonia operano in contesti significativamente diversi anche all'interno dell'UE)

-

Fidarsi di materiali di marketing ben curati piuttosto che di dati grezzi sulle performance e di audit indipendenti

-

Sottovalutare le sfide di liquidità negli investimenti alternativi e impegnare troppo capitale in progetti illiquidi

-

Diversificare su più progetti sulla stessa piattaforma, il che crea un rischio di concentrazione a livello di piattaforma, non solo a livello di progetto

Segnali di allarme che richiedono un'analisi immediata:

-

🚩 Ritardi persistenti nei pagamenti con spiegazioni vaghe

-

🚩 Assenza di garanzie tangibili o di una struttura di sicurezza

-

🚩 Piattaforme non autorizzate dall'ECSP o non registrate presso un'autorità di regolamentazione nazionale

-

🚩 Progetti in cui lo sviluppatore si rifiuta di fornire valutazioni indipendenti

-

🚩 Rendimenti previsti estremamente elevati senza documentazione dettagliata sulla divulgazione dei rischi

Ritardi dal 20 al 50% sono comuni in tutta Europa, con la Francia che registra circa il 30% dei progetti che subiscono ritardi solo nel 2024. I fallimenti delle piattaforme si verificano spesso perché gli operatori danno priorità alla crescita e al volume di raccolta fondi piuttosto che a un'attenta valutazione dei progetti. Questa dinamica emerge come un rischio strutturale critico per gli investitori che non guardano oltre il rendimento dichiarato.

⚠️ L'illiquidità e la sopravvalutazione sono i due rischi che tendono a cogliere di sorpresa gli investitori più frequentemente. Nessuno dei due è evidente dalla homepage di una piattaforma.

Imparare a identificare tempestivamente i segnali di allarme è un'abilità che si affina con ogni progetto valutato. Sviluppare l'abitudine a un'analisi paziente e disciplinata è molto più prezioso che reagire a opportunità allettanti sotto la pressione del tempo.

Consiglio dell'esperto: evitate la FOMO (fear of missing out, paura di perdere un'occasione) negli investimenti. I progetti di crowdfunding immobiliare non scompaiono dall'oggi al domani. Se una piattaforma vi mette sotto pressione con timer per il conto alla rovescia o messaggi che segnalano la scarsità di posti disponibili, consideratelo un segnale di allarme, non un incentivo. Le operazioni di qualità non hanno bisogno di un'urgenza artificiale.

Come verificare e monitorare i tuoi investimenti

Una volta effettuato l'investimento, l'analisi non si ferma. Una verifica efficace e un monitoraggio attivo mantengono sano il tuo portafoglio e ti forniscono le informazioni necessarie per agire se le circostanze cambiano.

La tua lista di controllo per il monitoraggio continuo:

-

📋 Esamina i rapporti di aggiornamento della piattaforma almeno una volta al mese

-

📋 Tieni traccia delle tappe fondamentali del progetto rispetto alla tempistica originale

-

📋 Segui le notizie normative nel paese del progetto

-

📋 Verifica eventuali cambiamenti nella proprietà o nella gestione della piattaforma

-

📋 Riesaminare i valori delle garanzie se i mercati immobiliari subiscono variazioni significative

-

📋 Interagire con le comunità di investitori e i forum di discussione per cogliere i primi segnali

Il monitoraggio continuo è fondamentale, dati gli alti tassi di ritardo e i fallimenti delle piattaforme nei mercati europei del crowdfunding immobiliare. Un approccio passivo dopo l'investimento è uno dei modi più rapidi per farsi cogliere alla sprovvista dal deteriorarsi della situazione.

Esempio di registro di monitoraggio per progetti attivi

| Nome del progetto | Piattaforma | Data di investimento | Completamento previsto | Data dell'ultimo aggiornamento | Stato | Azione richiesta |

|---|---|---|---|---|---|---|

| Progetto Alpha | Piattaforma A | gennaio 2025 | Dicembre 2025 | Mar 2026 | Ritardo di 3 mesi | Contatta la piattaforma |

| Progetto Beta | Piattaforma B | Mar 2025 | settembre 2026 | Apr 2026 | In linea con i tempi | Nessuno |

| Progetto Gamma | Piattaforma C | Giugno 2025 | Giugno 2026 | Feb 2026 | Nessun aggiornamento | Inoltra richiesta |

Questo tipo di registro strutturato ti offre una visione chiara dell'intero portafoglio a colpo d'occhio. Quando un progetto non raggiunge una milestone o smette di fornire aggiornamenti regolari, si tratta di un segnale precoce su cui vale la pena agire rapidamente.

Se dopo l'investimento emergono segnali di allarme, procedi come segue:

-

Contatta per iscritto il team di relazioni con gli investitori della piattaforma e richiedi un aggiornamento formale

-

Verifica se altri investitori sui forum della comunità o sugli aggregatori di recensioni stanno riscontrando problemi simili

-

Esamina i tuoi diritti contrattuali, in particolare per quanto riguarda le procedure di inadempienza e l'esecuzione delle garanzie

-

Valuta l'utilizzo di risorse di monitoraggio continuo degli investimenti per confrontare la tua situazione con le norme di mercato più generali

-

Modifica le allocazioni future per ridurre l'esposizione alla piattaforma o al paese in questione

L'adozione di strategie di monitoraggio istituzionali a livello di investitore al dettaglio è del tutto realizzabile con una tenuta dei registri disciplinata e cicli di revisione regolari.

La nostra prospettiva: ciò che la maggior parte delle guide trascura nell'analisi del crowdfunding immobiliare

La maggior parte delle guide analitiche in questo settore si concentra fortemente sui criteri di ingresso: come scegliere un progetto, quali rendimenti puntare, quali piattaforme sembrano credibili. Questo è davvero utile, ma tralascia una dimensione fondamentale. I rischi continui legati alla maturità normativa e alle lacune di governance tra i vari paesi sono costantemente sottovalutati, in particolare per gli investitori attivi in mercati come Germania e Francia.

Ecco una lezione appresa a caro prezzo: l'analisi non finisce quando si clicca su "investi". Le piattaforme che deludono maggiormente gli investitori sono raramente quelle che apparivano problematiche al momento dell'ingresso. Sono quelle che sembravano perfettamente ragionevoli ma mancavano della disciplina operativa necessaria per gestire i progetti durante le fasi di ribasso del mercato o le difficoltà dei promotori. I fallimenti delle piattaforme sono spesso dovuti al fatto di privilegiare la crescita rispetto a un'attenta valutazione dei progetti, e questo modello è ancora molto diffuso nel mercato europeo nel 2026.

La visione contrarian che vale la pena sostenere è questa: inseguire operazioni azionarie ad alto rendimento senza garanzie solide non è un investimento ambizioso, è un comportamento speculativo mascherato dal linguaggio del mercato immobiliare. Gli investitori che ottengono costantemente buoni risultati sono quelli che danno priorità alla protezione del capitale, accettano rendimenti leggermente inferiori in cambio di una sicurezza reale e trattano ogni nuova piattaforma con sano scetticismo fino a quando non si guadagna la fiducia attraverso una performance dimostrata.

La tecnologia è davvero d'aiuto in questo senso. Strumenti assistiti dall'intelligenza artificiale per l'analisi dei rischi di liquidità e di pagamento, recensioni aggregate delle piattaforme e dati provenienti da altri investitori stanno ridefinendo il modo in cui gli investitori al dettaglio accedono a informazioni di qualità. Sfruttare queste risorse non è più un'opzione per chiunque prenda sul serio questa classe di attività. Un approccio paziente e basato sui dati, combinato con l'intelligenza collettiva, è ciò che distingue gli investitori di successo da quelli che reagiscono al rumore del mercato. 🌱

Trova la piattaforma giusta per un'analisi affidabile del crowdfunding immobiliare

Sei pronto a mettere in pratica le tue nuove competenze? La qualità della tua analisi dipende enormemente dalla qualità delle tue fonti di dati, e avere tutto in un unico posto fa una differenza misurabile.

Inizia ad analizzare con Crowdinform e accedi a recensioni aggregate di oltre 500 piattaforme di crowdfunding europee, valutazioni di progetti basate sull'intelligenza artificiale e un copilota integrato per aiutarti a esplorare le opportunità in tempo reale. Crowdinform funziona come un TripAdvisor per il crowdfunding: ottieni valutazioni trasparenti e guidate dalla comunità insieme a strumenti di dati intelligenti per confrontare le offerte, valutare le strutture di garanzia e monitorare i tuoi investimenti attivi. Che tu stia valutando il tuo primo progetto o perfezionando un portafoglio consolidato, disporre di un unico hub di informazioni affidabile rende ogni fase del processo più precisa e veloce. 🎂

Domande frequenti

Quali sono i rischi più comuni nel crowdfunding immobiliare europeo?

I rischi principali sono i ritardi nei progetti, l'illiquidità, la sopravvalutazione e le lacune normative che variano da paese a paese, con notevoli differenze tra Francia, Germania e i mercati UE più recenti.

Come posso verificare se una piattaforma di crowdfunding è adeguatamente regolamentata?

Verifica che la piattaforma sia in possesso di una licenza ai sensi del regolamento europeo sui fornitori di servizi di crowdfunding e conferma la sua iscrizione nel registro dell'ESMA o nel registro dell'autorità di regolamentazione nazionale competente.

Perché gli investimenti in titoli di debito potrebbero essere considerati più sicuri rispetto a quelli in azioni nel crowdfunding immobiliare?

Gli investimenti in debito comportano in genere piani di rimborso definiti e una protezione tramite garanzie, mentre i rendimenti azionari sono variabili e dipendono interamente dalla vendita finale dell'asset, rendendo il debito generalmente più sicuro per gli investitori orientati al capitale.

Qual è il tasso medio di ritardo previsto in Francia per i progetti di crowdfunding immobiliare?

Circa il 30% dei progetti ha subito ritardi in Francia nel 2024, rendendolo uno dei mercati europei con la più alta incidenza di superamento delle scadenze dei progetti.

Devo monitorare i progetti di crowdfunding immobiliare dopo aver investito?

Sì, un monitoraggio continuo è essenziale perché i ritardi nei pagamenti, i cambiamenti nella gestione della piattaforma e le fluttuazioni del mercato immobiliare possono influire sui rendimenti dopo l'impegno del capitale.

Consigliato

- Investire nel settore immobiliare in Europa passo dopo passo: una guida chiara - Articolo | Guide agli investimenti di Crowdinform Crowdfunding immobiliare

- Crowdinform - Guadagna investendo in prestiti (P2P), immobili e startup con il crowdfunding!

- I principali vantaggi dell'investimento in startup per gli investitori europei - Articolo | Guide agli investimenti Crowdinform Startup

- Proprietà frazionata: come gli investitori diversificano con facilità - Articolo | Guide agli investimenti Crowdinform Investimento frazionato

- Come l'analisi di mercato determina il successo degli investimenti immobiliari