Att välja rätt crowdfundingplattform bland hundratals alternativ i hela Europa är verkligen komplicerat. Du ställs inför motstridiga påståenden om avkastning, olika rättsliga förutsättningar och reella skillnader i riskexponering beroende på om du investerar i fastighetslån, aktier i nystartade företag eller projekt inom förnybar energi. Denna jämförelseguide för investeringsplattformar reder ut begreppen. Den fokuserar specifikt på europeisk crowdfunding och täcker det regelverk du måste förstå, de viktigaste skillnaderna mellan låne- och aktiemodeller samt de praktiska stegen för att noggrant utvärdera plattformarna innan du satsar en enda euro.

Viktiga slutsatser

| Punkt | Detaljer |

|---|---|

| ECSPR-licensen är ditt grundläggande filter | Kontrollera att plattformen har en giltig ECSP-licens hos den behöriga myndigheten innan du granskar affärer eller avkastning. |

| Investeringsmodellen avgör din riskprofil | Lånebaserad och aktiebaserad crowdfunding skiljer sig väsentligt åt vad gäller tidpunkten för kassaflödet, säkerheter och förlustrisk. |

| Avgifter minskar nettoavkastningen avsevärt | Jämför hela avgiftsscheman, inte bara annonserade avkastningar, särskilt när det gäller mindre investeringsbelopp. |

| Data från tidigare år visar den verkliga avkastningen | Utvärdera data för lånekohorter efter upprättandeår, inte marknadsföringsgenomsnitt, för att förstå de verkliga fallissemangs- och återvinningsgraderna. |

| Diversifiering kräver aktiva plattformsval | Projektgränsen på 5 miljoner euro enligt ECSPR innebär att det är mycket viktigt att sprida kapitalet över olika plattformar och tillgångsklasser. |

Den regulatoriska baslinjen som varje investerare måste kontrollera

Innan du jämför avgifter eller prognostiserade avkastningar måste du ha en god förståelse för det rättsliga ramverket som reglerar europeiska crowdfundingplattformar. European Crowdfunding Service Providers Regulation (ECSPR) är den standardiserade branschtermen för vad många plattformar nu kallar sin EU-crowdfundinglicens. Den ersatte ett fragmenterat lapptäcke av nationella regler med enhetliga EU-regler för crowdfunding, vilket gör det möjligt för licensierade plattformar att erbjuda sina tjänster gränsöverskridande under ett enda tillstånd.

Detta är av enorm betydelse för dig som investerare. En plattform som är licensierad enligt ECSPR kan bedriva verksamhet lagligt i alla EU-medlemsstater, vilket breddar din tillgång till affärer i länder som Estland, Nederländerna eller Spanien utan att dessa plattformar behöver separata nationella licenser. Lokalt språk och marknadskännedom påverkar dock fortfarande investerarupplevelsen, även där passrätt gäller. Gränsöverskridande juridiska strukturer och återvinningsmekanismer kan variera avsevärt.

ECSPR föreskriver också specifika investerarskydd som du bör vara uppmärksam på:

-

Key Investment Information Sheet (KIIS): Varje projekt måste tillhandahålla ett standardiserat informationsdokument på 6 sidor innan du investerar, som sammanfattar risker, avkastning och juridiska villkor.

-

Lämplighetsbedömningar: Plattformarna är skyldiga att bedöma om investeringarna passar din ekonomiska situation och dina kunskaper.

-

Ångerfrister: Icke-erfarna investerare får en betänketid innan åtaganden binds.

-

Investeringsgränser: Tak gäller för icke-erfarna investerare för att begränsa överdriven exponering.

Att verifiera licensstatus handlar inte bara om att lita på en plattforms webbplatsmärke. Du bör bekräfta den aktiva licensstatusen direkt hos den utfärdande behöriga myndigheten i den relevanta medlemsstaten. ESMA för offentligt tillgängliga register för detta ändamål.

Proffstips: Kontrollera plattformens angivna licens på din nationella finansiella tillsynsmyndighets webbplats eller i ESMA:s register, inte bara på plattformens egen ”Om oss”-sida. Det är känt att plattformar överdriver sin efterlevnadsstatus innan fullständig auktorisation har beviljats.

En varning som är värd att betona: en ECSPR-licens bekräftar myndighetsgodkännande, inte investeringskvalitet. Regelefterlevnadspunkter som KIIS och lämplighet utgör endast ett grundläggande filter. Den faktiska plattformsrisken beror på ekonomiska förhållanden på affärsnivå och säkerhetsstrukturer, vilket behandlas ingående i nästa avsnitt.

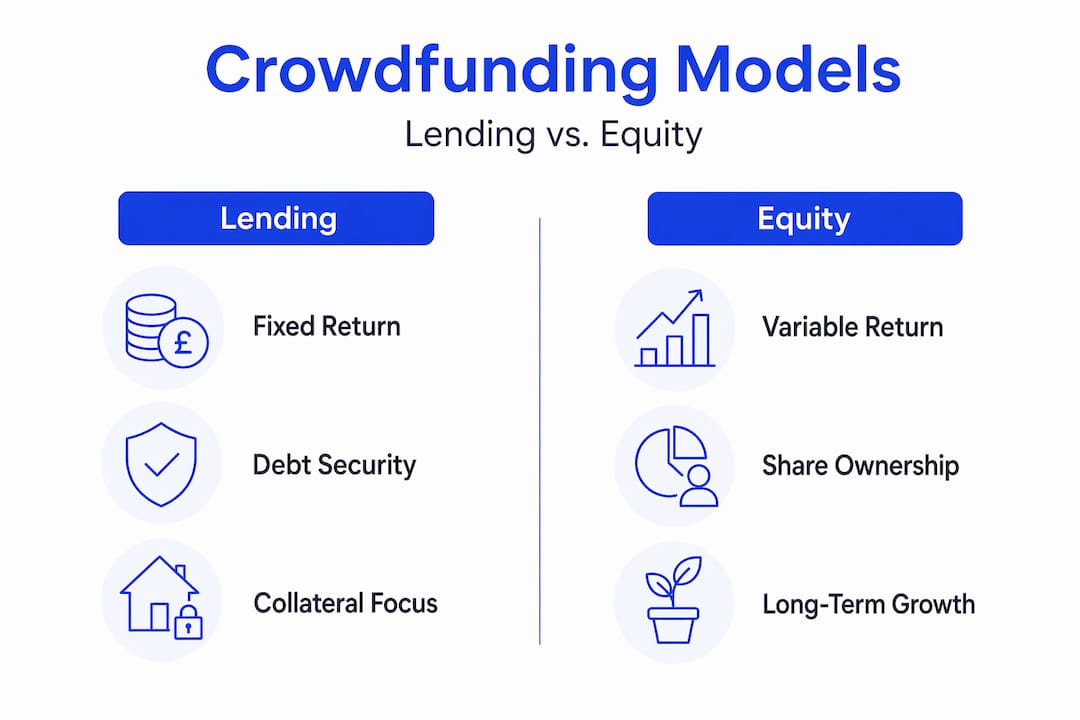

Lån kontra eget kapital: jämförelse av crowdfunding-modeller

Att förstå investeringsmodellerna är centralt för alla seriösa jämförelser av investeringsplattformar, eftersom modellen avgör din riskexponering, tidpunkten för kassaflödet och vad som händer om något går fel.

Tabellen nedan visar de viktigaste skillnaderna:

| Egenskap | Lånebaserad (skuld) | Investeringsbaserad (eget kapital) |

|---|---|---|

| Avkastning för investeraren | Fasta räntebetalningar | Utdelning eller kapitalvinst vid avyttring |

| Tidpunkt för kassaflöde | Regelbundet (månadsvis eller kvartalsvis) | Osäker, ofta långsiktig |

| Säkerhet | Ofta säkerställd (t.ex. inteckning) | I allmänhet utan säkerhet |

| Kreditrisk | Kreditgivarens fallissemang med återvinningsprocess | Total förlust om företaget går i konkurs |

| Vanliga tillgångsklasser | Fastighetslån, lån till små och medelstora företag, obligationer för grön energi | Startups, tillväxtföretag, fastighetskapital |

| Likviditet | Andrahandsmarknad möjlig enligt ECSPR | Illikvid fram till exit |

För fastighetslåneplattformar måste din riskanalys fokusera på säkerhetens rättsliga prioritet. En förstahandsinteckning är den mest skyddande positionen för investerare. Efterställda lån eller mezzaninlån ligger efter prioriterade lån vid en eventuell återvinning, vilket innebär att förlusterna vid en betalningsinställelse blir betydligt högre. Många plattformar marknadsför lån helt enkelt som ”säkerställda” utan att klargöra deras position i prioritetsordningen. Denna utelämning är viktig.

För startkapital förändras riskprofilen helt. Du stöder en illikvid andel utan garanterad avkastning. Uppåtriskerna kan vara lockande, särskilt för projekt i ett tidigt skede, men tidsramen för exit mäts vanligtvis i år snarare än månader. Plattformar som är verksamma inom detta område bör regelbundet publicera uppdateringar om portföljbolagen för att möjliggöra löpande övervakning.

Data om lånens utveckling per år är ett av de mest underutnyttjade utvärderingsverktygen som finns tillgängliga för investerare på skuldplattformar. I stället för att acceptera en annonserad genomsnittlig avkastning tittar du på grupper av lån som uppkommit under specifika år och spårar vilken procentandel som fallerade, hur mycket som återvanns och under vilken tidsram. Detta ger dig en realistisk känsla av kreditgivningsdisciplin under olika ekonomiska förhållanden, inklusive stressperioder som 2020 eller 2022.

De som arbetar med att ta fram utvärderingsmatriser delar upp regelefterlevnad, ekonomisk affärsstruktur och operativa egenskaper i olika utvärderingsnivåer. Att tillämpa detta tre-nivåersramverk på vilken plattform som helst, oavsett tillgångsklass, ger en mycket mer ärlig jämförelse än att enbart förlita sig på övergripande nyckeltal.

Avgifter, verktyg och transparens

Avgiftsstrukturerna på europeiska crowdfundingplattformar varierar avsevärt, och påverkan på nettoavkastningen underskattas ofta, särskilt för investerare som börjar med mindre belopp. Här är vad du bör granska noggrant:

-

Plattformsavgifter: Debiteras antingen låntagare, investerare eller båda. Vissa plattformar marknadsför nollavgifter för investerare samtidigt som de bygger in sin marginal i räntespreaden.

-

Transaktionsavgifter: Tillämpas på enskilda investeringar, ofta som en procentandel av det investerade kapitalet.

-

Uttags- och valutaväxlingsavgifter: Relevanta om plattformen använder en annan valuta än din basvaluta.

-

Avgifter för inaktivitet: Tillämpas när konton förblir inaktiva, en detalj som ofta göms i villkoren.

Förekomsten av en andrahandsmarknad eller anslagstavla är en viktig operativ skillnad. Enligt ECSPR får plattformar erbjuda andrahandshandelsfaciliteter, även om dessa inte är obligatoriska. Plattformar som tillhandahåller detta ger dig en meningsfull utväg före lånets förfallodag, vilket är särskilt värdefullt för fastighetsskuldinvesteringar med löptider på 12 till 36 månader.

Transparens och efterlevnad av regler varierar kraftigt mellan licensierade plattformar. En licensierad plattform är inte nödvändigtvis en transparent plattform. Leta efter plattformar som offentliggör statistik över lånens resultat, redovisar fallissemangsfrekvenser och återvinningsfrister samt gör KIIS-dokument tillgängliga innan registrering krävs.

Proffstips: Ladda ner KIIS-dokument för fem eller sex projekt på en plattform innan du investerar. Om riskinformationen känns som standardformuleringar och inte specificerar säkerhetsdetaljer, återbetalningsordning eller låntagarens finansiella situation, bör du se det som en varningssignal oavsett den utlovade avkastningen.

Kvaliteten på instrumentpanelen och verktygen för portföljhantering bör också ingå i din jämförelse. De bästa plattformarna låter dig filtrera investeringar efter tillgångsklass, övervaka kassaflödesprognoser och spåra enskilda lånestatusar. Vissa har nu AI-stödda projektsammanfattningar, vilket kan minska den tid som krävs för att bedöma enskilda affärer avsevärt.

En praktisk steg-för-steg-metod för jämförelse

Genom att tillämpa en strukturerad process förvandlas plattformsjämförelsen från en vag övning till en repeterbar och tillförlitlig metod. Här är en tydlig sekvens som du kan följa:

-

Kontrollera licensstatus. Bekräfta att plattformen har en giltig ECSP-licens via din nationella tillsynsmyndighet eller ESMA:s register, inte enbart via plattformens webbplats.

-

Granska KIIS för tre eller fler pågående projekt. Det standardiserade KIIS-dokumentet visar projektets riskprofil, juridiska struktur och förväntade avkastning i ett enhetligt format.

-

Bedöm typ av säkerhet och juridisk prioritet. För skuldplattformar, identifiera om lånen är förstahandssäkrade, efterställda eller osäkrade. Säkerhetsprioritet och juridiska återvinningsvägar avgör den faktiska risken bortom marknadsföringsetiketter.

-

Begär eller leta reda på resultatdata för tidigare år. Be om statistik över lånekohorter uppdelad efter år för upptagande. Avsaknaden av dessa uppgifter är i sig informativ.

-

Skapa en fullständig avgiftslista. Beräkna nettoavkastningen efter alla avgifter på en realistisk investeringsstorlek, inte bara den angivna bruttoavkastningen.

-

Utvärdera andrahandsmarknaden och utgångsalternativ. Kontrollera om plattformen erbjuder en återförsäljningsfacilitet och hur den typiska likviditeten ser ut i praktiken.

-

Beakta projektgränsen på 5 miljoner euro. ECSPR:s finansieringsgräns begränsar projektstorleken, vilket påverkar affärernas riskprofil. Mindre projekt kan medföra högre koncentrationsrisk.

-

Sammanställ resultaten i en jämförelsetabell. Organisera din forskning över olika plattformar med hjälp av en enhetlig struktur.

| Jämförelsekriterium | Vad du ska leta efter |

|---|---|

| ECSP-licens verifierad | Bekräftat av utfärdande myndighet, inte webbplats |

| Säkerhet och rättslig prioritet | Förstahandsinteckning föredras för skuld |

| Fallissemangsfrekvens för tidigare år | Tillgänglig och konsekvent under 5 % under stabila år |

| Nettoavkastning efter avgifter | Beräknas utifrån din målstorlek för investeringen |

| Andrahandsmarknad tillgänglig | Ja, med realistisk likviditet |

| Rapportering och transparens | Offentliga data, inte begränsade till registrerade användare |

Du kan också utforska reglerade crowdfundingplattformar på djupet för att få en mer fullständig översikt över hur EU:s ramverk påverkar jämförelser mellan plattformar år 2026.

Vanliga fallgropar och hur man undviker dem ⚠️

Även erfarna investerare snubblar när de jämför crowdfundingplattformar. Det här är de misstag som dyker upp oftast och som kostar mest när de inträffar.

-

Att ta annonserade avkastningar för givna. En bruttoavkastning på 12 % på ett efterställt lån med svag säkerhet kan leda till en nettoförlust efter betalningsinställelse och avgifter. Sätt alltid avkastningen i relation till riskklass och avgiftsstruktur.

-

Att ignorera lånets prioritet. Inte alla ”säkerställda” lån erbjuder samma skydd. Ett lån med andrahandspant skiljer sig fundamentalt från en förstahandspant i ett återvinningsscenario.

-

Att hoppa över licensverifiering. Vissa plattformar verkar under undantagsbestämmelser eller är i färd med att erhålla auktorisation. Att investera innan en fullständig ECSP-licens har bekräftats utsätter dig för oreglerade risker.

-

Att underskatta illikviditet. Sekundära marknader finns på vissa plattformar men är inte garanterade. Att binda kapital som du kan behöva inom 12 månader till ett 36-månaders fastighetslån är ett vanligt strukturellt misstag.

-

Att ignorera lämplighetsbedömningen. ECSPR kräver att plattformarna bedömer lämpligheten. Att skynda igenom denna process eller lämna felaktig information tar bort ett viktigt skydd som regleringen är utformad för att ge.

Due diligence är inte en engångsföreteelse innan du investerar. Det är en fortlöpande process: att övervaka lånestatus, läsa uppdateringar från låntagare och granska statistik på plattformsnivå kvartalsvis. De plattformar som publicerar dessa uppgifter konsekvent är i de flesta fall också de som hanterar sina låneportföljer mest noggrant.

För ett praktiskt ramverk för due diligence erbjuder PeerFounders checklistor för due diligence strukturerad vägledning som är specifikt anpassad för europeiska crowdfunding-investerare som utvärderar auktoriserade plattformar.

Min syn på att välja plattformar klokt

Jag har observerat att den europeiska crowdfundingmarknaden har utvecklats avsevärt under de senaste åren, och ett genomgående mönster sticker ut: investerare som fokuserar på regleringsstatus utan att fördjupa sig i affärsekonomin blir upprepade gånger besvikna.

En ECSPR-licens visar att en plattform har klarat minimikraven. Den säger inte om lånen är väl underbyggda, om säkerheterna faktiskt är verkställbara eller om uppgifterna om åldersfördelningen håller vid en närmare granskning. Jag har sett plattformar med oklanderliga presentationer av regelefterlevnad och en genuint dålig disciplin när det gäller kreditprövning. De två är inte samma sak.

Min ärliga rekommendation är att lägga 80 % av din utvärderingstid på affärens ekonomi och endast 20 % på regleringsfrågor. Läs KIIS-dokument kritiskt. Be plattformarna direkt om deras resultatdata för årskullerna 2020 och 2022. Det var stressiga år, och hur en plattform hanterade dem säger mer om kreditkvaliteten än något marknadsföringsmaterial någonsin kommer att göra.

Diversifiering mellan plattformar och tillgångsklasser är inte bara god portföljteori. Det är det enda trovärdiga svaret på det faktum att även välreglerade plattformar medför specifika risker. Att sprida exponeringen över fastighetsskulder, projekt inom förnybar energi och aktier i nystartade företag på separata ECSPR-licensierade plattformar ger dig en verklig riskbuffert. Du kan hitta strukturerad vägledning om hur du analyserar investeringsplattformar som komplement till detta ramverk.

— Jevgenijs

Utforska smartare med Crowdinform

Är du redo att sätta detta jämförelseramverk i praktiken? Crowdinform är skapat just för europeiska investerare som undersöker crowdfundingplattformar inom fastigheter, startups och förnybar energi. Genom att samla in data från över 500 plattformar i hela Europa erbjuder Crowdinform investerarrecensioner, data på projektnivå och en AI-copilot som genererar projektbedömningar och hjälper dig att utforska möjligheter snabbt och med självförtroende.

Oavsett om du just har börjat din crowdfunding-resa eller förfinar en portfölj över flera tillgångsklasser, ger Crowdinform dig jämförelseverktyg och information för att investera med klarhet. Från plattformsrankningar till AI-assisterade granskningar av affärer – allt du behöver för att jämföra investeringstjänster över hela Europa finns på ett ställe. Börja utforska Crowdinform och se varför tusentals europeiska investerare använder det som sin bas för research.

Vanliga frågor

Vad är ECSPR och varför är det viktigt för crowdfunding-investerare?

ECSPR är den EU-omfattande förordningen som reglerar leverantörer av crowdfunding-tjänster och ersätter fragmenterade nationella regler. Den inför enhetlig licensiering, obligatoriska KIIS-upplysningar och investerarskydd som gäller i alla medlemsstater.

Hur verifierar jag en crowdfundingplattforms licens?

Kontrollera direkt i den utfärdande nationella behöriga myndighetens register eller ESMA:s offentliga databas. Lita aldrig enbart på uppgifterna på plattformens egen webbplats, eftersom auktorisationsstatusen kan ändras.

Vad är ett KIIS och hur ska jag använda det?

Ett Key Investment Information Sheet är ett standardiserat dokument på 6 sidor som krävs enligt ECSPR för varje crowdfunding-projekt. Läs det för att förstå detaljer om säkerheter, juridisk struktur, förväntad avkastning och specifika riskvarningar innan du investerar.

Hur påverkar säkerhetens prioritet min risk vid skuldbaserad crowdfunding?

Förstahandsinteckningar erbjuder den starkaste återvinningspositionen om en låntagare fallerar. Efterställda lån eller lån med andrahandspant ligger efter prioriterade skulder och medför väsentligt högre förlustrisk i ett fallissemangsscenario.

Vad är årgångsdata och varför ska jag begära det?

Årsdata spårar lånekohorter efter upprättandeår och visar fallissemangsgrader och återvinningsresultat över tid. Det avslöjar en plattforms verkliga kreditkvalitet mycket mer exakt än de annonserade genomsnittliga avkastningarna.