Scegliere la piattaforma di crowdfunding giusta tra le centinaia di opzioni disponibili in Europa è davvero complesso. Ci si trova di fronte a promesse contrastanti sui rendimenti, a quadri normativi diversi e a differenze concrete nell’esposizione al rischio, a seconda che si investa in prestiti immobiliari, in azioni di startup o in progetti di energia rinnovabile. Questa guida comparativa alle piattaforme di investimento fa chiarezza su tutto questo. Si concentra specificamente sul crowdfunding europeo, illustrando il quadro normativo che è necessario comprendere, le differenze chiave tra i modelli di prestito e di partecipazione azionaria e i passaggi pratici per valutare rigorosamente le piattaforme prima di investire anche un solo euro.

Punti chiave

| Punto | Dettagli |

|---|---|

| La licenza ECSPR è il tuo filtro di base | Verifica che ogni piattaforma sia in possesso di una licenza ECSP valida presso l'autorità competente prima di esaminare le operazioni o i rendimenti. |

| Il modello di investimento determina il tuo profilo di rischio | Il crowdfunding basato sul prestito e quello basato sul capitale proprio differiscono fondamentalmente per tempistica dei flussi di cassa, garanzie e esposizione alle perdite. |

| Le commissioni erodono significativamente i rendimenti netti | Confronta i tariffari completi, non solo i rendimenti pubblicizzati, specialmente per gli importi di investimento più piccoli. |

| I dati relativi agli anni di emissione rivelano la performance reale | Valuta i dati relativi alle coorti di prestiti in base all'anno di emissione, non alle medie di marketing, per comprendere i tassi reali di insolvenza e di recupero. |

| La diversificazione richiede scelte attive in materia di piattaforme | Il limite massimo di 5 milioni di euro per progetto previsto dall'ECSPR significa che la distribuzione del capitale tra piattaforme e classi di attività è di grande importanza. |

Il quadro normativo di riferimento che ogni investitore deve verificare

Prima di confrontare le commissioni o i rendimenti previsti, è necessario comprendere a fondo il quadro giuridico che disciplina le piattaforme di crowdfunding europee. Il Regolamento europeo sui fornitori di servizi di crowdfunding (ECSPR) è il termine standard del settore per ciò che molte piattaforme ora chiamano la loro licenza di crowdfunding UE. Ha sostituito un mosaico frammentato di norme nazionali con regole unificate di crowdfunding dell'UE, consentendo alle piattaforme autorizzate di offrire i propri servizi a livello transfrontaliero con un'unica autorizzazione.

Questo è estremamente importante per te in quanto investitore. Una piattaforma autorizzata ai sensi dell'ECSPR può operare legalmente in tutti gli Stati membri dell'UE, il che amplia il tuo accesso a operazioni in paesi come l'Estonia, i Paesi Bassi o la Spagna senza che tali piattaforme necessitino di licenze nazionali separate. Tuttavia, la lingua locale e la familiarità con il mercato continuano a influenzare l'esperienza dell'investitore, anche laddove si applica il passaporto. Le strutture giuridiche transfrontaliere e i meccanismi di recupero possono variare in modo significativo.

L'ECSPR impone inoltre specifiche tutele per gli investitori che dovreste cercare attivamente:

-

Scheda informativa chiave sull'investimento (KIIS): ogni progetto deve fornire un documento informativo standardizzato di 6 pagine prima che investiate, che riassuma rischi, rendimenti e termini legali.

-

Valutazioni di adeguatezza: le piattaforme sono tenute a valutare se gli investimenti sono adeguati alla vostra situazione finanziaria e alle vostre conoscenze.

-

Periodi di riflessione: gli investitori non esperti dispongono di un periodo di riflessione prima che gli impegni diventino vincolanti.

-

Limiti di investimento: per gli investitori non esperti si applicano dei limiti massimi per evitare un'eccessiva esposizione.

Verificare lo stato della licenza non significa semplicemente fidarsi del badge presente sul sito web di una piattaforma. È necessario confermare lo stato della licenza attiva direttamente con l'autorità competente che l'ha rilasciata nello Stato membro di riferimento. A tal fine, l'ESMA gestisce registri accessibili al pubblico.

Consiglio da esperto: verifica la licenza dichiarata da una piattaforma sul sito web della tua autorità di regolamentazione finanziaria nazionale o sul registro dell'ESMA, non solo sulla pagina "Chi siamo" della piattaforma stessa. È noto che le piattaforme tendono a sopravvalutare il proprio stato di conformità prima che venga concessa l'autorizzazione completa.

Un avvertimento che vale la pena sottolineare: una licenza ECSPR conferma l'autorizzazione normativa, non la qualità dell'investimento. Elementi di conformità come il KIIS e l'idoneità costituiscono solo un filtro di base. Il rischio effettivo della piattaforma dipende dagli aspetti economici a livello di operazione e dalle strutture di garanzia, che la sezione successiva tratta in modo approfondito.

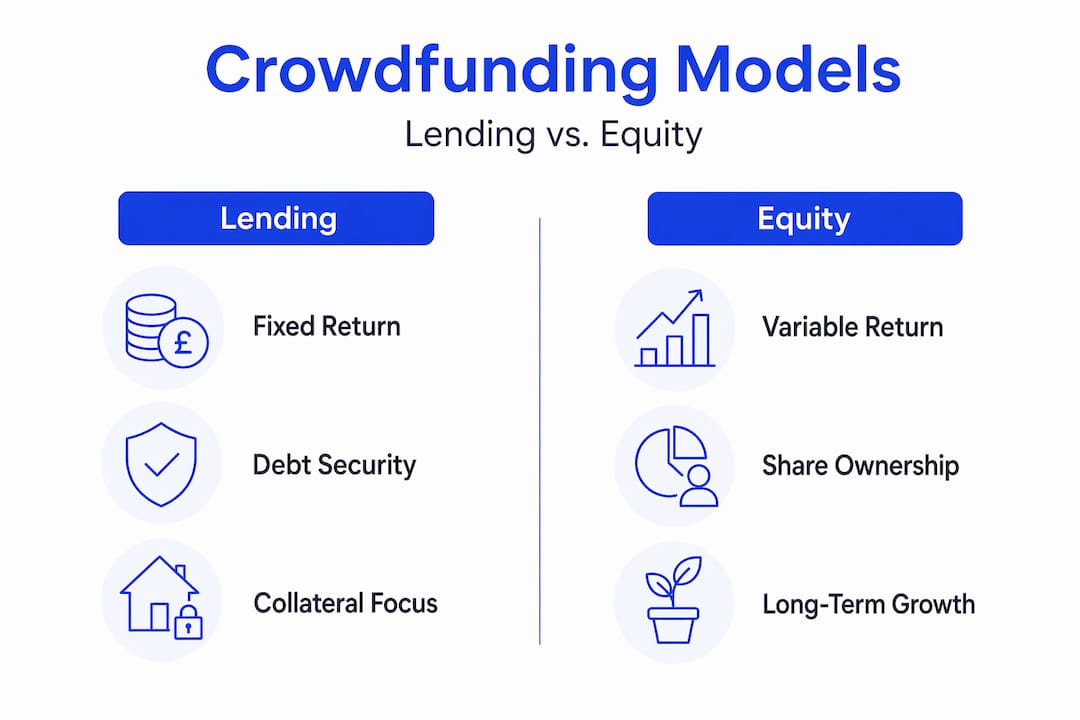

Prestiti contro capitale proprio: confronto tra i modelli di crowdfunding

Comprendere i modelli di investimento è fondamentale per qualsiasi confronto serio tra piattaforme di investimento, poiché il modello determina l'esposizione al rischio, la tempistica dei flussi di cassa e cosa succede se le cose vanno male.

La tabella seguente illustra le principali differenze:

| Caratteristica | Basato sul prestito (debito) | Basato sull'investimento (capitale proprio) |

|---|---|---|

| Rendimento per l'investitore | Pagamenti di interessi fissi | Dividendi o plusvalenze all'uscita |

| Frequenza del flusso di cassa | Regolare (mensile o trimestrale) | Incerto, spesso a lungo termine |

| Garanzia | Spesso garantito (ad es. ipoteca) | Generalmente non garantito |

| Rischio di insolvenza | Inadempienza del mutuatario con procedura di recupero | Perdita totale in caso di fallimento dell'azienda |

| Classi di attività comuni | Mutui immobiliari, debito delle PMI, obbligazioni per l'energia verde | Startup, società in crescita, equity immobiliare |

| Liquidità | Mercato secondario possibile ai sensi dell'ECSPR | Illiquido fino all'evento di uscita |

Per le piattaforme di debito immobiliare, la priorità legale delle garanzie è il punto su cui deve concentrarsi la vostra analisi del rischio. Un'ipoteca di primo grado è la posizione più protettiva per gli investitori. I prestiti subordinati o mezzanini si collocano dietro al debito senior in qualsiasi recupero, il che significa che le perdite in uno scenario di insolvenza sono sostanzialmente più elevate. Molte piattaforme commercializzano i prestiti semplicemente come "garantiti" senza chiarire la loro posizione nella scala di priorità. Questa omissione è rilevante.

Per il capitale di startup, il profilo di rischio cambia completamente. Si sta sostenendo una partecipazione illiquida senza alcun rendimento garantito. Il potenziale di guadagno può essere allettante, in particolare per i progetti in fase iniziale, ma i tempi di uscita sono tipicamente misurati in anni piuttosto che in mesi. Le piattaforme che operano in questo settore dovrebbero pubblicare regolarmente aggiornamenti sulle società in portafoglio per consentire un monitoraggio continuo.

I dati sulla performance dei prestiti per anno di emissione sono uno degli strumenti di valutazione più sottovalutati a disposizione degli investitori nelle piattaforme di debito. Anziché accettare un rendimento medio pubblicizzato, si esaminano le coorti di prestiti originati in anni specifici e si tiene traccia della percentuale di insolvenze, di quanto è stato recuperato e in quale arco di tempo. Ciò fornisce un'idea realistica della disciplina di sottoscrizione in diverse condizioni economiche, compresi periodi di stress come il 2020 o il 2022.

I professionisti che elaborano matrici di valutazione separano la conformità normativa, la struttura economica dell'operazione e le caratteristiche operative in livelli di valutazione distinti. L'applicazione di questo quadro a tre livelli a qualsiasi piattaforma, indipendentemente dalla classe di attività, produce un confronto molto più onesto rispetto al solo affidarsi alle metriche principali.

Commissioni, strumenti e trasparenza

Le strutture delle commissioni delle piattaforme di crowdfunding europee variano notevolmente e l'impatto sui rendimenti netti è spesso sottovalutato, in particolare per gli investitori che iniziano con importi modesti. Ecco cosa esaminare attentamente:

-

Commissioni della piattaforma: addebitate ai mutuatari, agli investitori o a entrambi. Alcune piattaforme pubblicizzano commissioni zero per gli investitori, incorporando il proprio margine nello spread dei tassi di interesse.

-

Commissioni di transazione: applicate sui singoli investimenti, spesso come percentuale del capitale investito.

-

Commissioni di prelievo e di cambio: rilevanti se la piattaforma opera in una valuta diversa dalla vostra valuta di base.

-

Commissioni di inattività: applicate quando i conti rimangono inattivi, un dettaglio spesso nascosto nei termini e nelle condizioni.

L'esistenza di un mercato secondario o di una bacheca è un significativo fattore di differenziazione operativa. Ai sensi dell'ECSPR, le piattaforme possono offrire strutture di negoziazione secondaria, sebbene queste non siano obbligatorie. Le piattaforme che ne offrono una vi garantiscono una via d'uscita significativa prima della scadenza del prestito, il che è particolarmente prezioso per gli investimenti in debito immobiliare con durate da 12 a 36 mesi.

La trasparenza e l'attuazione della conformità variano notevolmente tra le piattaforme autorizzate. Una piattaforma autorizzata non è necessariamente trasparente. Cerca piattaforme che pubblichino pubblicamente le statistiche di rendimento dei prestiti, divulghino i tassi di insolvenza e i tempi di recupero e rendano accessibili i documenti KIIS prima che sia richiesta la registrazione.

Consiglio da esperto: scarica i documenti KIIS relativi a cinque o sei progetti su una piattaforma prima di investire. Se le informative sui rischi sembrano standardizzate e non specificano i dettagli delle garanzie, i ranghi di rimborso o i dati finanziari del mutuatario, consideralo un campanello d'allarme indipendentemente dal rendimento pubblicizzato.

Anche la qualità della dashboard e gli strumenti di gestione del portafoglio devono essere inclusi nel vostro confronto. Le migliori piattaforme consentono di filtrare gli investimenti per classe di attività, monitorare le proiezioni di flusso di cassa e tenere traccia dello stato dei singoli prestiti. Alcune ora incorporano sintesi dei progetti assistite dall'intelligenza artificiale, che possono ridurre in modo significativo il tempo necessario per valutare le singole operazioni.

Un approccio pratico al confronto passo dopo passo

L'applicazione di un processo strutturato trasforma il confronto tra piattaforme da un esercizio vago a un metodo ripetibile e affidabile. Ecco una sequenza chiara che puoi seguire:

-

Verifica lo stato della licenza. Assicurati che la piattaforma abbia una licenza ECSP valida tramite l'autorità di regolamentazione nazionale o il registro dell'ESMA, non solo il sito web della piattaforma.

-

Esaminare il KIIS per tre o più progetti attivi. Il documento standardizzato KIIS rivela il profilo di rischio del progetto, la struttura giuridica e i rendimenti previsti in un formato coerente.

-

Valutare il tipo di garanzia e la priorità legale. Per le piattaforme di debito, identificare se i prestiti sono garantiti di primo grado, subordinati o non garantiti. La priorità delle garanzie e i percorsi legali di recupero determinano il rischio effettivo al di là delle etichette di marketing.

-

Richiedi o individua i dati di rendimento per anno di emissione. Chiedi le statistiche relative alle coorti di prestiti suddivise per anno di emissione. L'assenza di questi dati è di per sé significativa.

-

Elaborare un prospetto completo delle commissioni. Calcolare il rendimento netto al netto di tutte le commissioni su un investimento di entità realistica, non limitandosi al rendimento lordo dichiarato.

-

Valutare il mercato secondario e le opzioni di uscita. Verificare se la piattaforma offre una struttura di rivendita e quale sia la liquidità tipica nella pratica.

-

Considerate il limite massimo di 5 milioni di euro per progetto. Il limite massimo di finanziamento ECSPR limita le dimensioni del progetto, il che determina il profilo di rischio delle operazioni. I progetti più piccoli possono comportare un rischio di concentrazione più elevato.

-

Compilate i risultati in una tabella comparativa. Organizzate la vostra ricerca tra le diverse piattaforme utilizzando una struttura coerente.

| Criterio di confronto | Cosa cercare |

|---|---|

| Licenza ECSP verificata | Confermata dall'autorità emittente, non dal sito web |

| Garanzia e priorità legale | Ipoteca di primo grado preferita per il debito |

| Tasso di insolvenza per annata | Disponibile e costantemente inferiore al 5% negli anni stabili |

| Rendimento netto al netto delle commissioni | Calcolato in base all'entità dell'investimento previsto |

| Mercato secondario disponibile | Sì, con una liquidità realistica |

| Reportistica e trasparenza | Dati pubblici, non accessibili solo previa registrazione |

Puoi anche esplorare in modo approfondito le piattaforme di crowdfunding regolamentate per avere una panoramica più completa di come il quadro normativo dell'UE influenzerà il confronto tra le piattaforme nel 2026.

Insidie comuni e come evitarle ⚠️

Anche gli investitori esperti possono inciampare quando confrontano le piattaforme di crowdfunding. Questi sono gli errori che emergono più spesso e che costano di più quando si concretizzano.

-

Accettare i rendimenti pubblicizzati per quello che sono. Un rendimento lordo del 12% su un prestito subordinato con garanzie deboli può portare a una perdita netta dopo l'insolvenza e le commissioni. Metti sempre in relazione il rendimento con il livello di rischio e la struttura delle commissioni.

-

Ignorare la priorità del prestito. Non tutti i prestiti "garantiti" offrono la stessa protezione. Un prestito di secondo grado è fondamentalmente diverso da un'ipoteca di primo grado in uno scenario di recupero.

-

Saltare la verifica della licenza. Alcune piattaforme operano in base a disposizioni di grandfathering o sono in fase di autorizzazione. Investire prima della conferma completa della licenza ECSP espone a rischi non regolamentati.

-

Sottovalutare l'illiquidità. Su alcune piattaforme esistono mercati secondari, ma non sono garantiti. Impegnare capitale di cui potresti aver bisogno entro 12 mesi in un prestito immobiliare di 36 mesi è un errore strutturale comune.

-

Ignorare la valutazione di adeguatezza. L'ECSPR richiede alle piattaforme di valutare l'idoneità. Affrettare questo processo o fornire informazioni inesatte elimina un importante livello di protezione che la normativa è progettata per fornire.

La due diligence non è un evento una tantum prima di investire. È una pratica continua: monitorare lo stato dei prestiti, leggere gli aggiornamenti dei mutuatari e esaminare trimestralmente le statistiche a livello di piattaforma. Le piattaforme che pubblicano questi dati in modo coerente sono, nella maggior parte dei casi, anche quelle che gestiscono i propri portafogli prestiti con maggiore attenzione.

Per un quadro pratico di due diligence, le checklist di PeerFounder offrono una guida strutturata specificamente calibrata per gli investitori europei nel crowdfunding che valutano le piattaforme autorizzate.

La mia opinione sulla scelta oculata delle piattaforme

Ho osservato il mercato europeo del crowdfunding evolversi in modo sostanziale negli ultimi anni, e un modello ricorrente spicca su tutti: gli investitori che si concentrano sullo status normativo senza approfondire gli aspetti economici delle operazioni finiscono ripetutamente per rimanere delusi.

Una licenza ECSPR indica che una piattaforma ha superato i requisiti minimi. Non indica se i prestiti sono ben sottoscritti, se le garanzie sono effettivamente esecutive o se i dati relativi all'anno di emissione reggono a un esame approfondito. Ho visto piattaforme con presentazioni di conformità impeccabili e una disciplina di sottoscrizione davvero scadente. Le due cose non sono la stessa cosa.

Il mio consiglio sincero è di dedicare l'80% del tempo di valutazione agli aspetti economici delle operazioni e solo il 20% ai requisiti normativi. Leggete i documenti KIIS con occhio critico. Chiedete direttamente alle piattaforme i dati sulle performance delle coorti del 2020 e del 2022. Sono stati anni difficili e il modo in cui una piattaforma li ha affrontati vi dirà di più sulla qualità del credito di quanto qualsiasi materiale di marketing potrà mai fare.

La diversificazione tra piattaforme e classi di attività non è solo una buona teoria di portafoglio. È l’unica risposta credibile al fatto che anche le piattaforme ben regolamentate comportano un rischio idiosincratico. Distribuire l'esposizione tra debito immobiliare, progetti di energia rinnovabile e azioni di startup su piattaforme separate autorizzate dall'ECSPR offre un vero e proprio cuscinetto di rischio. È possibile trovare una guida strutturata su come analizzare le piattaforme di investimento a complemento di questo quadro.

— Jevgenijs

Esplora in modo più intelligente con Crowdinform

Sei pronto a mettere in pratica questo quadro di riferimento per il confronto? Crowdinform è stato creato appositamente per gli investitori europei che cercano piattaforme di crowdfunding nei settori immobiliare, delle startup e delle energie rinnovabili. Aggregando i dati di oltre 500 piattaforme in tutta Europa, Crowdinform fornisce recensioni degli investitori, dati a livello di progetto e un copilota basato sull'intelligenza artificiale che genera valutazioni dei progetti e ti aiuta a esplorare le opportunità in modo rapido e sicuro.

Che tu stia appena iniziando il tuo percorso nel crowdfunding o perfezionando un portafoglio su più classi di attività, Crowdinform ti offre gli strumenti di confronto e le informazioni necessarie per investire con chiarezza. Dalle classifiche delle piattaforme alle recensioni delle operazioni assistite dall'intelligenza artificiale, tutto ciò di cui hai bisogno per confrontare i servizi di investimento in Europa è in un unico posto. Inizia a esplorare Crowdinform e scopri perché migliaia di investitori europei lo utilizzano come base di ricerca.

Domande frequenti

Cos'è l'ECSPR e perché è importante per gli investitori nel crowdfunding?

L'ECSPR è il regolamento a livello UE che disciplina i fornitori di servizi di crowdfunding, sostituendo le frammentate norme nazionali. Introduce un sistema di licenze uniforme, l'obbligo di divulgazione delle informazioni KIIS e misure di protezione degli investitori applicabili in tutti gli Stati membri.

Come posso verificare la licenza di una piattaforma di crowdfunding?

Controlla direttamente il registro dell'autorità nazionale competente che ha rilasciato la licenza o la banca dati pubblica dell'ESMA. Non affidarti mai esclusivamente alle informazioni riportate sul sito web della piattaforma, poiché lo stato dell'autorizzazione può cambiare.

Cos'è un KIIS e come devo utilizzarlo?

Il Key Investment Information Sheet è un documento standardizzato di 6 pagine richiesto dall'ECSPR per ogni progetto di crowdfunding. Leggilo per comprendere i dettagli delle garanzie, la struttura giuridica, i rendimenti previsti e le avvertenze specifiche sui rischi prima di investire.

In che modo la priorità delle garanzie influisce sul mio rischio nel crowdfunding di debito?

I mutui di primo grado offrono la posizione di recupero più solida in caso di insolvenza del mutuatario. I prestiti subordinati o di secondo grado sono subordinati al debito senior e comportano un'esposizione alle perdite sostanzialmente più elevata in caso di insolvenza.

Cosa sono i dati relativi all'anno di emissione e perché dovrei richiederli?

I dati relativi all'anno di emissione tracciano le coorti di prestiti in base all'anno di origine, mostrando i tassi di insolvenza e i risultati di recupero nel tempo. Essi rivelano la reale qualità di sottoscrizione di una piattaforma in modo molto più accurato rispetto ai rendimenti medi pubblicizzati.