Att jaga den högsta utlovade avkastningen på en crowdfundingplattform är ett av de vanligaste och dyraste misstagen som europeiska investerare begår. En utlovad avkastning på 14 % låter lockande, men när man räknar in plattformsavgifter, förluster vid betalningsinställelse, skattebehandling och en bindningstid på fem år kan siffran se helt annorlunda ut. Den verkliga avkastningen på crowdfunding är en mer komplex och nyanserad historia än vad någon marknadsföringsbroschyr kan förmedla. Denna guide reder ut begreppen och förklarar exakt hur avkastningen mäts, vad som driver den uppåt eller nedåt, och hur erfarna investerare över hela Europa idag bygger upp genuint konkurrenskraftiga och motståndskraftiga portföljer. 🚀

Viktiga slutsatser

| Punkt | Detaljer |

|---|---|

| Nettoavkastningen är viktigast | Smarta investerare tar hänsyn till avkastningen efter avgifter, fallissemang och tid, inte bara de högsta nominella räntorna. |

| Diversifiering jämnar ut risken | Att sprida investeringarna på 10–30 affärer eller flera tillgångsslag minskar effekten av förluster. |

| Tillgångstypen avgör avkastningen | Fastigheter, nystartade företag och lån erbjuder olika avkastning och likviditet, vilket kräver skräddarsydda strategier. |

| Tålamod krävs | Många crowdfunding-investeringar behöver 3–7 år för att fullt ut realisera den förväntade avkastningen. |

| En disciplinerad strategi lönar sig | Konsekvent, systematisk investering och hantering av förväntningar är nyckeln till långsiktig förmögenhetsuppbyggnad. |

Att förstå avkastningen på crowdfunding: Grunderna

Innan vi går in på hur man maximerar avkastningen är det viktigt att förstå hur avkastningen på crowdfunding faktiskt mäts och varför den skiljer sig från traditionella tillgångar.

För ett vanligt sparkonto eller en obligation är avkastningen enkel: din ränta minus inflationen. Avkastningen på crowdfunding är betydligt mer komplex. Den speglar den procentuella avkastning du faktiskt får efter att alla kostnader, risker och tidsfaktorer som ingår i affären har beaktats. Det innebär plattformens serviceavgifter, eventuella arrangemangs- eller utträdesavgifter, förväntade låneförfall och alternativkostnaden för att ditt kapital är illikvidt under flera år. Att förstå grunderna i crowdinvesting är ett viktigt första steg innan du placerar kapital på någon plattform.

Viktiga faktorer som gör avkastningen på crowdfunding unik är bland annat:

-

Plattformsavgifter: Serviceavgifter, transaktionsavgifter eller årliga förvaltningsavgifter som direkt minskar nettoavkastningen, ofta mellan 0 % och 3 % beroende på tillgångsklass.

-

Fallissemangsfrekvens: Vid skuldbaserad crowdfunding kommer vissa låntagare att misslyckas med att återbetala. En plattform som annonserar 10 % bruttoavkastning kan ge endast 7 % netto efter en förlustfrekvens på 3 %.

-

Illikviditetspremie: Eftersom du inte enkelt kan sälja din position före förfallodagen måste crowdfunding vanligtvis belöna dig med högre avkastning än likvida tillgångar. Denna illikviditet är dock också en verklig risk.

-

IRR jämfört med enkel ROI: Internränta (IRR) tar hänsyn till tidpunkten för kassaflöden, vilket gör den till ett överlägset mått för affärer med längre löptid. Be alltid plattformarna om IRR-siffror efter avdrag för avgifter, inte bruttoavkastning.

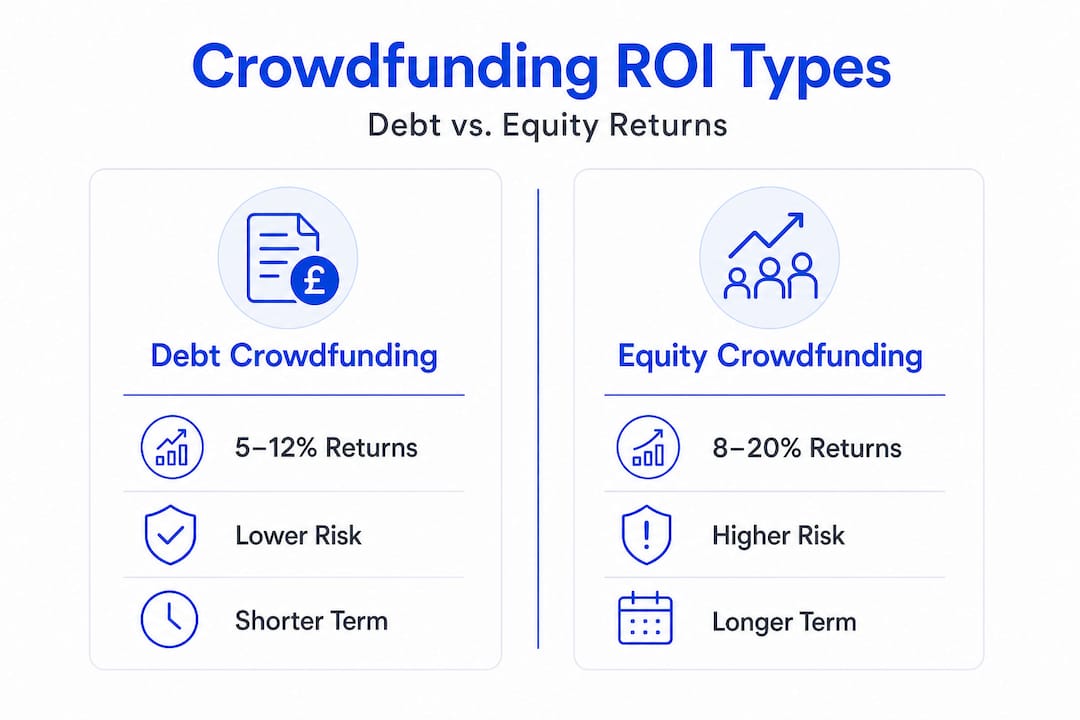

För att sätta siffror på detta visar avkastningen på fastighetscrowdfunding att skuldtransaktioner har en målsättning på 5–12 % årlig avkastning, medan aktietransaktioner har en målsättning på 12–18 % IRR över 3–7 år, och diversifierade portföljer ger 8–12 % efter avgifter. Dessa intervall är ett användbart riktmärke, men de är utgångspunkter, inte garantier. Fastighetsinvesteringsprocessen i Europa innefattar ytterligare variabler som förskjuter dessa siffror avsevärt för varje enskild investerare.

Vad påverkar din faktiska avkastning? Bortom rubrikräntorna

Med en grundläggande förståelse för avkastning på investeringar är nästa steg att se varför den faktiska avkastningen ofta skiljer sig från den som anges i marknadsföringsbroschyrer.

Flera faktorer påverkar den nominella avkastningen negativt varje dag som dina pengar är investerade. Avgifter är den mest uppenbara faktorn, men betalningsförsummelser och skatter är lika skadliga för nettoavkastningen om de inte hanteras proaktivt. En erfaren investerare uppnådde en årlig nettoavkastning på 12 % över fem år på EU-plattformar genom att absorbera 3–5 % i betalningsförsummelser med hjälp av disciplinerad diversifiering. Det resultatet är möjligt att uppnå, men det krävdes en genomtänkt strategi, inte tur.

Här är en praktisk jämförelse av hur kostnader urholkar avkastningen inom olika typer av crowdfunding:

| Tillgångsklass | Bruttomålavkastning | Typiska avgifter | Uppskattade fallissemang | Realistisk nettoavkastning |

|---|---|---|---|---|

| Fastighetslån | 7–12 % | 0–2 | 0,5–2 | 5–9 % |

| Fastighetskapital | 12–18 % IRR | 0,5–3 % | 1–3 | 8–14 % IRR |

| Företagslån (crowdlending) | 8–14 | 0,5–2 | 3–5 % | 5–10 |

| Startkapital | 20–50 %+ (mål) | 2–5 | Hög misslyckandefrekvens | Mycket varierande |

| Förnybar energi | 6–9 % | 0,5–2 % | Låg | 5–8 % |

Vanliga fallgropar som ytterligare urholkar avkastningen:

-

Att fokusera på bruttoavkastning och bortse från plattformsrisk eller affärskvalitet.

-

Att investera kraftigt i en enda affär eller plattform, vilket förstärker koncentrationsrisken.

-

Att bortse från de skattemässiga konsekvenserna av ränteintäkter jämfört med kapitalvinster i din jurisdiktion.

-

Att återinvestera för långsamt efter affärens förfall, vilket lämnar kapitalet outnyttjat i månader.

Som experterna råder är det en disciplinerad strategi att räkna med en fallissemangsfrekvens på 3–5 % och diversifiera över 10–30 affärer, samtidigt som man prioriterar IRR efter avgifter framför bruttoprognoser, särskilt med tanke på illikviditetsperioder på 3–7 år som kräver tålamod.

Proffstips: När du utvärderar en plattform ska du alltid begära historiska nettoavkastningar, inte bara målräntor. Seriösa plattformar publicerar data om låneportföljens resultat som visar faktiska fallissemangsnivåer och realiserade nettoavkastningar över tid.

Diversifiering är verkligen ditt mest kraftfulla verktyg här. Att sprida kapitalet över investeringar i lån från flera låntagare och sektorer begränsar den skada som en enskild betalningsinställelse kan orsaka din totala portföljprestanda.

Jämförelse av avkastning mellan olika typer av crowdfunding: Fastigheter, startups och mer

Nu när vi har isolerat drivkrafterna bakom den verkliga avkastningen är det dags att se hur olika europeiska crowdfunding-alternativ verkligen står sig.

Alla tillgångsklasser inom crowdfunding är inte lika. Var och en har sin egen riskprofil, tidshorisont och avkastningspotential, och den rätta kombinationen beror helt på dina personliga investeringsmål. Här är en direkt jämförelse:

| Tillgångsklass | Förväntad nettoavkastning | Risknivå | Typisk innehavstid | Likviditet |

|---|---|---|---|---|

| Fastighetslån | 5–9 % p.a. | Medel | 1–3 år | Låg |

| Fastighetsaktier | 8–14 % IRR | Medel-hög | 3–7 år | Mycket låg |

| Företagslån | 5–10 % p.a. | Medel-hög | 6 månader–3 år | Låg |

| Startkapital | Variabelt / hög uppsida | Mycket hög | 5–10 år | Mycket låg |

| Förnybar energi | 5–8 % per år | Låg–Medel | 5–15 år | Mycket låg |

Så här utvärderar du vilken tillgångsklass som passar din strategi:

-

Definiera först din tidshorisont. Om du behöver få tillbaka kapitalet inom två år är aktier i nystartade företag eller långfristiga obligationer inom förnybar energi olämpliga. Fastighetslån med kortare löptider passar bättre.

-

Utvärdera din risktolerans ärligt. Investeringar i nystartade företag kan ge spektakulära avkastningar, men majoriteten av enskilda nystartade företag misslyckas. Allokera endast kapital här som du har råd att förlora helt.

-

Beräkna din målnettoavkastning. Räkna baklänges från ditt inkomst- eller förmögenhetsmål. Om du behöver 7 % nettoavkastning per år är fastighetslån eller diversifierad crowdlending realistiska alternativ.

-

Beakta det regulatoriska klimatet. EU:s ECSP-förordning (European Crowdfunding Service Provider) standardiserar nu skyddet i alla medlemsländer, vilket gör det enklare att jämföra plattformar direkt.

-

Ta hänsyn till återinvesteringsfrekvensen. Kortfristiga företagslån ger snabbare avkastning för återinvestering, vilket gör att din avkastning växer snabbare än vid ett sjuårigt aktieinnehav.

”De mest framgångsrika crowdfunding-investerarna i Europa är inte de som jagar den enskilt högsta avkastningen. Det är de som bygger upp strukturerade portföljer med flera tillgångsslag som ger en jämn, riskjusterad nettoavkastning år efter år.”

Fastighetscrowdfundingportföljer som siktar på 8–12 % netto efter avgifter förblir ryggraden i många europeiska crowdfundingstrategier och ger inkomster, medan aktiepositioner i nystartade företag och förnybar energi erbjuder långsiktig tillväxtpotential.

Ett praktiskt tillvägagångssätt för de flesta europeiska investerare är att allokera majoriteten av sitt crowdfunding-kapital (cirka 60–70 %) till skuldinstrument med lägre risk, såsom fastighetslån och företagskrediter, medan resten fördelas på aktieplaceringar. Genom att förstå investeringsguiden för fastigheter i Europa tillsammans med fördelarna med att investera i nystartade företag kan du uppnå denna balans med självförtroende. 🌱

Hur du maximerar avkastningen på din crowdfunding (strategier från experter)

När du har förstått vad som är möjligt och hur risken varierar kan vi gå från teori till praktik med de strategier som riktiga experter använder för att förbättra sina crowdfunding-resultat.

Att förbättra avkastningen på din crowdfunding handlar mindre om att hitta mirakelaffärer och mer om att implementera en systematisk, disciplinerad process. De investerare som konsekvent presterar bättre än genomsnittet är de som behandlar crowdfunding som en strukturerad tillgångsklass, inte som ett lotteri.

Expertstrategier som gör skillnad:

-

Sprid ut över minst 10–30 aktiva affärer. Det finns en anledning till att detta är den mest citerade diversifieringsregeln. Som expertanalyser bekräftar, jämnar modellering av 3–5 % fallissemang och spridning över många affärer ut de oundvikliga förlusterna. Med tio affärer drabbas du hårt av ett fallissemang. Med trettio märks det knappt på din årliga avkastning.

-

Använd alltid IRR efter avgifter som riktmärke. En affär som erbjuder 13 % brutto med 2,5 % i avgifter och en prognostiserad fallissemangsfrekvens på 2 % ger endast cirka 8,5 % netto. Jämför alla affärer utifrån detta enda mått och ignorera marknadsföringssiffrorna helt.

-

Diversifiera över tillgångsklasser och geografiska områden. Genom att blanda baltiska crowdlending-plattformar med spanska fastighetslån och nederländska obligationer inom förnybar energi skyddar du dig mot lokala ekonomiska nedgångar. Strategier för fraktionerad diversifiering gör detta tillgängligt även med ett blygsamt startkapital.

-

Återinvestera återbetalt kapital omedelbart. Oanvänt kapital ger ingen avkastning. Skapa en återinvesteringsplan så att när en affär förfaller flyttas medlen till nästa position inom några dagar, inte veckor. Denna disciplin ökar din effektiva årliga avkastning avsevärt genom ränta-på-ränta-effekten.

-

Håll en likviditetsreserv utanför crowdfunding. Eftersom de flesta affärer har en löptid på 3–7 år får du aldrig investera pengar som du kan behöva akut. Ha tre till sex månaders levnadskostnader på likvida konton och placera endast överskottskapital i crowdfunding.

-

Granska din portfölj kvartalsvis, inte dagligen. Crowdfunding är inte en aktiemarknad. Att kontrollera priserna varje dag tjänar inget syfte och leder till dåliga känslomässiga beslut. Sätt upp en kvartalsvis granskning för att utvärdera den övergripande prestationen, plattformens hälsa och allokeringsbalansen.

-

Prioritera plattformar med andrahandsmarknader. Vissa europeiska plattformar erbjuder nu andrahandsmarknader där du kan sälja positioner före förfallodagen, vilket ger en delvis likviditetsventil. Denna funktion är värd en något lägre nominell ränta i utbyte mot flexibilitet.

Proffstips: När en affär verkar misstänkt attraktiv (till exempel ett säkrat fastighetslån på 16 % utan plattformens tidigare resultat), är det en signal för dig att undersöka plattformens låneportföljdata, inte att investera snabbt. Höga annonserade avkastningar på nya eller oprövade plattformar speglar ofta högre faktisk risk, inte bättre möjligheter.

Varför den faktiska avkastningen på crowdfunding är både enklare och svårare än den ser ut

Här är vad år av observation av europeiska crowdfundingmarknader har lärt oss på Crowdinform: grunderna för en bra avkastning är verkligen enkla. Diversifiera. Investera på lång sikt. Välj nettoavkastning framför bruttoavkastning. Återinvestera systematiskt. Dessa principer är inte alls komplicerade.

Ändå har de flesta investerare svårt att tillämpa dem konsekvent, eftersom crowdfunding utlöser beteendemässiga fällor som saboterar en rationell strategi. Den spännande nya plattformen som lovar 15 % känns mer lockande än den disciplinerade portföljen som ger en stadig nettoavkastning på 9 %. En misslyckad affär skapar panik som leder till dåliga beslut om utträde ur helt sunda positioner.

Den verkliga fienden till avkastningen på crowdfunding är inte betalningsinställelser eller avgifter. Det är otålighet och inkonsekvens. De investerare som vi ser konsekvent överträffa andra på EU-plattformar är de som förbinder sig till en strategi och sedan, helt enkelt, låter sig inte hindras av sig själva. De förstår, genom att läsa om principerna för crowdinvesting, att illikviditet inte är ett fel utan en egenskap. Illikviditetspremien existerar just därför att de flesta investerare inte är villiga att vänta. De som är villiga att vänta samlar tyst in avkastningar som likvida tillgångar helt enkelt inte kan matcha.

Det finns också en utbredd missuppfattning att maximering av avkastningen innebär att jaga efter den enskilt bäst presterande affären eller plattformen under en given månad. I praktiken är det tvärtom. Att koncentrera sig på vinnare är att investera i efterhand. Verklig överavkastning kommer från systematisk riskkontroll i en bred, balanserad portfölj, inte från att satsa stort. Den europeiska marknaden har tillräckligt med kvalitetsplattformar och affärsflöden för att bygga genuint diversifierade portföljer utan att någonsin behöva ta extremrisker. Disciplinen att bygga stadigt och hålla fast är både den enklaste och den svåraste färdigheten inom crowdfunding. 🎂

Kom igång: Öka din avkastning med Crowdinform

Med rätt inställning och tillvägagångssätt blir det enklare att omsätta denna kunskap i praktiken med rätt verktyg.

Crowdinform är Europas dedikerade aggregator för crowdfundingplattformar, som samlar data och oberoende recensioner från över 500 plattformar över hela kontinenten. Oavsett om du utvärderar en fastighetslåneaffär i Portugal eller ett projekt inom förnybar energi i Tyskland, hjälper vårt AI-verktyg dig att bedöma varje möjlighet med datadrivna projektgranskningar och inbyggda utforskningsfunktioner. Du behöver inte längre spendera timmar på att manuellt jämföra plattformar eller gissa vilka affärer som uppfyller din tröskel för nettoavkastning.

Utforska aktuella möjligheter inom fastigheter, startups, företagslån och förnybar energi, alla betygsatta, granskade och kontextualiserade för europeiska investerare. Från vägledning om diversifiering till kvalitetsbedömning av affärer ger Crowdinform dig infrastrukturen för att omedelbart och med självförtroende tillämpa allt i denna guide. Gå med i en växande gemenskap av europeiska impact-investerare som varje dag fattar smartare och bättre informerade crowdfunding-beslut. 🚀🌱

Vanliga frågor

Hur beräknas egentligen avkastningen på crowdfunding?

Avkastningen på crowdfunding mäter din årliga nettovinst efter avgifter, fallissemang och tillhörande kostnader, dividerat med ditt ursprungliga investerade kapital. För längre affärer är IRR efter avgifter det bästa måttet, eftersom det tar hänsyn till tidpunkten för varje kassaflöde.

Vad är en bra avkastning för fastighetscrowdfunding i Europa?

En väl diversifierad fastighetscrowdfundingportfölj kan realistiskt sett ge en årlig avkastning på 8–12 % efter avgifter, även om aktiebaserade affärer kan förväntas ge en IRR på 12–18 % över en innehavstid på 3–7 år.

Hur påverkar betalningsförsummelser avkastningen på crowdlending?

Betalningsförsummelser minskar vanligtvis den årliga avkastningen på crowdlending med 3–5 %, vilket är anledningen till att det är viktigt att sprida kapitalet över många lån. En disciplinerad investerare uppnådde 12 % netto över fem år genom att absorbera förlusterna vid betalningsförsummelser genom bred diversifiering.

Hur länge kan jag förvänta mig att mina pengar är bundna?

De flesta fastighets- och aktiebaserade crowdfunding-affärer kräver en innehavstid på 3–7 år innan full avkastning realiseras, så placera endast kapital som du inte behöver under den perioden.

Är det möjligt att förlora pengar på crowdfunding-investeringar?

Ja, absolut. Betalningsinställelser, plattformens insolvens och dålig diversifiering kan alla leda till delvis eller total förlust av kapital. Crowdfunding är inte en produkt med garanterad avkastning, och alla investeringar medför risk.