Cercare di ottenere il rendimento pubblicizzato più alto su una piattaforma di crowdfunding è uno degli errori più comuni e costosi commessi dagli investitori europei. Un tasso nominale del 14% sembra allettante, ma una volta considerati i costi della piattaforma, le perdite per insolvenza, il trattamento fiscale e un periodo di vincolo quinquennale, quella cifra può apparire ben diversa. Il ROI reale del crowdfunding è una storia più complessa e ricca di sfumature di quanto qualsiasi opuscolo di marketing possa descrivere. Questa guida va oltre le apparenze, spiegando esattamente come vengono misurati i rendimenti, cosa li fa aumentare o diminuire e come gli investitori esperti in tutta Europa stanno costruendo oggi portafogli realmente competitivi e resilienti. 🚀

Punti chiave

| Punto | Dettagli |

|---|---|

| Il ROI netto è ciò che conta di più | Gli investitori intelligenti considerano i rendimenti al netto delle commissioni, delle insolvenze e del tempo, non solo i tassi nominali più elevati. |

| La diversificazione attenua il rischio | Distribuire gli investimenti su 10-30 operazioni o su più tipi di asset riduce l'impatto delle perdite. |

| La tipologia di asset determina i rendimenti | Il settore immobiliare, le startup e i prestiti offrono ROI e liquidità diversi, richiedendo strategie su misura. |

| È necessaria pazienza | Molti investimenti in crowdfunding richiedono dai 3 ai 7 anni per realizzare pienamente i rendimenti previsti. |

| Un approccio disciplinato porta al successo | Investire in modo coerente e sistematico e gestire le aspettative è fondamentale per la creazione di ricchezza a lungo termine. |

Comprendere il ROI del crowdfunding: le basi

Prima di approfondire come massimizzare i rendimenti, è essenziale comprendere come viene effettivamente misurato il ROI del crowdfunding e perché differisce dagli asset tradizionali.

In un conto di risparmio standard o in un'obbligazione, il ROI è semplice: il tasso di interesse, meno l'inflazione. Il ROI del crowdfunding è molto più complesso. Riflette la percentuale di rendimento che si riceve effettivamente dopo aver tenuto conto di ogni costo, rischio e fattore temporale coinvolti nell'operazione. Ciò significa commissioni di servizio della piattaforma, eventuali commissioni di accordo o di uscita, insolvenze previste sui prestiti e il costo opportunità di avere il proprio capitale illiquido per anni. Comprendere le basi del crowdinvesting è il primo passo essenziale prima di impegnare il capitale su qualsiasi piattaforma.

Gli elementi chiave che rendono unico il ROI del crowdfunding includono:

-

Commissioni della piattaforma: costi di servizio, commissioni di transazione o commissioni di gestione annuali che riducono direttamente i rendimenti netti, spesso compresi tra lo 0% e il 3% a seconda della classe di attività.

-

Tassi di insolvenza: nel crowdfunding basato sul debito, alcuni mutuatari non riusciranno a rimborsare il prestito. Una piattaforma che pubblicizza un rendimento lordo del 10% potrebbe offrire solo il 7% netto dopo un tasso di perdita del 3%.

-

Premio di illiquidità: poiché non è possibile vendere facilmente la propria posizione prima della scadenza, il crowdfunding deve in genere ricompensare l'investitore con rendimenti più elevati rispetto alle attività liquide. Tuttavia, questa illiquidità rappresenta anche un rischio reale.

-

IRR vs. ROI semplice: il tasso di rendimento interno (IRR) tiene conto della tempistica dei flussi di cassa, rendendolo un parametro superiore per le operazioni di durata più lunga. Chiedete sempre alle piattaforme i dati IRR al netto delle commissioni, non i rendimenti lordi.

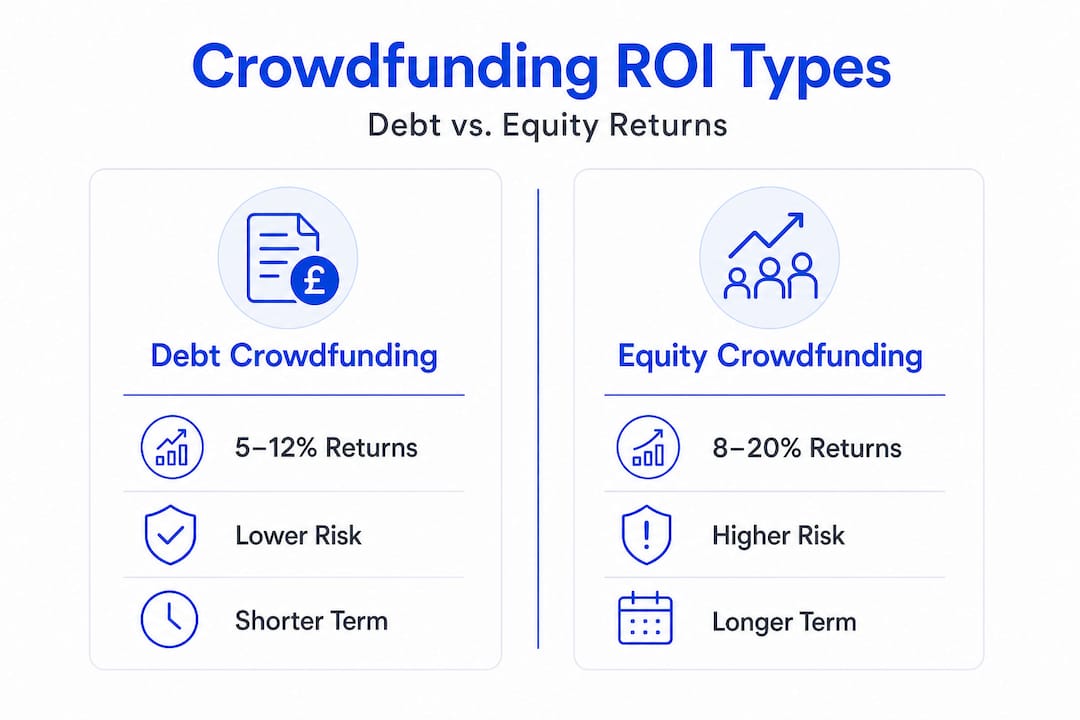

Per quantificare questi dati, i rendimenti del crowdfunding immobiliare mostrano che le operazioni di debito puntano a rendimenti annuali del 5-12%, mentre quelle azionarie mirano a un IRR del 12-18% su un periodo di 3-7 anni e i portafogli diversificati registrano un rendimento netto dell'8-12% al netto delle commissioni. Questi intervalli sono un utile punto di riferimento, ma sono punti di partenza, non garanzie. Il processo di investimento immobiliare in Europa comporta variabili aggiuntive che modificano notevolmente queste cifre per ogni singolo investitore.

Cosa influisce sui tuoi rendimenti effettivi? Oltre i tassi di riferimento

Una volta acquisita una comprensione di base del ROI, il passo successivo è capire perché i rendimenti reali spesso differiscono da quelli riportati nelle brochure di marketing.

Diversi fattori incidono negativamente sul tasso nominale ogni giorno in cui il vostro denaro è investito. Le commissioni sono il più ovvio, ma anche le insolvenze e le tasse sono altrettanto dannose per i rendimenti netti se non gestite in modo proattivo. Un investitore esperto ha ottenuto un rendimento netto annuo del 12% in cinque anni su piattaforme dell’UE assorbendo tassi di insolvenza del 3–5% attraverso una diversificazione disciplinata. Questo risultato è raggiungibile, ma ha richiesto una strategia deliberata, non fortuna.

Ecco un confronto pratico di come i costi erodono i rendimenti nei diversi tipi di crowdfunding:

| Classe di attività | Rendimento lordo target | Commissioni tipiche | Insolvenze stimate | Rendimento netto realistico |

|---|---|---|---|---|

| Debito immobiliare | 7–12% | 0–2% | 0,5–2% | 5–9% |

| Capitale proprio immobiliare | 12–18% IRR | 0,5–3% | 1–3% | 8–14% IRR |

| Prestiti alle imprese (crowdlending) | 8–14% | 0,5–2% | 3–5% | 5–10% |

| Capitale di avvio | 20–50%+ (obiettivo) | 2–5% | Alto tasso di fallimento | Altamente variabile |

| Energia rinnovabile | 6–9% | 0,5–2% | Basso | 5–8% |

Insidie comuni che erodono ulteriormente i rendimenti:

-

Concentrarsi sul ROI lordo e ignorare il rischio della piattaforma o la qualità dell'operazione.

-

Investire massicciamente in un'unica operazione o piattaforma, amplificando il rischio di concentrazione.

-

Trascurare le implicazioni fiscali dei redditi da interessi rispetto alle plusvalenze nella propria giurisdizione.

-

Reinvestire troppo lentamente dopo la scadenza dell'operazione, lasciando il capitale inattivo per mesi.

Come consigliano gli esperti, modellare i default del 3-5% e diversificare su 10-30 operazioni, dando priorità all'IRR al netto delle commissioni rispetto alle proiezioni lorde, è la strada da seguire, soprattutto considerando i periodi di illiquidità di 3-7 anni che richiedono pazienza.

Consiglio da esperto: quando si valuta una piattaforma, richiedere sempre i rendimenti netti storici, non solo i tassi target. Le piattaforme legittime pubblicheranno i dati di performance del portafoglio prestiti che mostrano i tassi di insolvenza effettivi e i rendimenti netti realizzati nel tempo.

La diversificazione è davvero lo strumento più potente in questo caso. Distribuire il capitale investendo in prestiti di più mutuatari e settori limita il danno che un singolo default può causare alla performance complessiva del vostro portafoglio.

Confronto del ROI tra i diversi tipi di crowdfunding: immobiliare, startup e oltre

Dopo aver individuato i fattori che determinano i rendimenti effettivi, è il momento di vedere come si posizionano realmente le diverse opzioni di crowdfunding europeo.

Non tutte le classi di attività di crowdfunding sono uguali. Ognuna presenta un proprio profilo di rischio, un proprio orizzonte temporale e un proprio potenziale di rendimento, e la combinazione giusta dipende interamente dai tuoi obiettivi di investimento personali. Ecco un confronto diretto:

| Classe di attività | ROI netto previsto | Livello di rischio | Periodo di detenzione tipico | Liquidità |

|---|---|---|---|---|

| Debito immobiliare | 5–9% p.a. | Medio | 1–3 anni | Bassa |

| Capitale proprio immobiliare | 8–14% IRR | Medio-alto | 3–7 anni | Molto basso |

| Finanziamenti alle imprese | 5–10% p.a. | Medio-alto | 6 mesi–3 anni | Basso |

| Capitale di avvio | Variabile / potenziale di crescita elevato | Molto alto | 5–10 anni | Molto basso |

| Energia rinnovabile | 5–8% all'anno | Basso-medio | 5–15 anni | Molto basso |

Come valutare quale classe di attività si adatta alla tua strategia:

-

Definisci innanzitutto il tuo orizzonte temporale. Se hai bisogno di recuperare il capitale entro due anni, le azioni di startup o le obbligazioni a lungo termine nel settore delle energie rinnovabili non sono adatte. Il debito immobiliare con scadenze più brevi è più indicato.

-

Valuta onestamente la tua tolleranza al rischio. Investire in startup può produrre rendimenti spettacolari, ma la maggior parte delle singole startup fallisce. Alloca in questo settore solo il capitale che puoi permetterti di perdere interamente.

-

Calcola il rendimento netto che vuoi ottenere. Parti dal tuo obiettivo di reddito o di crescita del patrimonio. Se ti serve un rendimento netto annuo del 7%, il debito immobiliare o il crowdlending diversificato sono le strade più realistiche.

-

Considera il contesto normativo. Il regolamento europeo ECSP (European Crowdfunding Service Provider) ora standardizza le protezioni in tutti gli Stati membri, rendendo più facile il confronto diretto tra le piattaforme.

-

Tenete conto della frequenza di reinvestimento. I prestiti aziendali a breve termine restituiscono il capitale più rapidamente per il reinvestimento, aumentando i vostri rendimenti più rapidamente rispetto a una partecipazione azionaria di sette anni.

"Gli investitori di crowdfunding di maggior successo in Europa non sono quelli che inseguono il singolo rendimento più elevato. Sono quelli che costruiscono portafogli strutturati e multi-asset che offrono rendimenti netti costanti e adeguati al rischio anno dopo anno."

I portafogli di crowdfunding immobiliare che puntano a un rendimento netto dell’8-12% al netto delle commissioni rimangono la spina dorsale di molte strategie di crowdfunding europee, fornendo reddito mentre le posizioni azionarie in startup e nelle energie rinnovabili offrono un potenziale di crescita a più lungo termine.

Un approccio pratico per la maggior parte degli investitori europei consiste nell’allocare la maggior parte del proprio capitale di crowdfunding (circa il 60–70%) a strumenti di debito a basso rischio, come prestiti immobiliari e crediti alle imprese, distribuendo il resto tra opportunità azionarie. Comprendere la guida agli investimenti immobiliari in Europa insieme ai vantaggi degli investimenti nelle startup vi aiuta a raggiungere questo equilibrio con sicurezza. 🌱

Come massimizzare il ROI del crowdfunding (strategie degli esperti)

Dopo aver compreso cosa è possibile fare e come varia il rischio, passiamo dalla teoria alla pratica con le strategie che i veri esperti utilizzano per migliorare i propri risultati nel crowdfunding.

Migliorare il ROI del crowdfunding non significa tanto trovare affari miracolosi, quanto piuttosto implementare un processo sistematico e disciplinato. Gli investitori che ottengono costantemente risultati superiori alla media sono quelli che trattano il crowdfunding come una classe di attività strutturata, non come una lotteria.

Strategie degli esperti che fanno la differenza:

-

Distribuite il vostro investimento su un minimo di 10-30 operazioni attive. Questa è la regola di diversificazione più citata, e a ragione. Come confermano le analisi degli esperti, ipotizzare un tasso di insolvenza del 3-5% e distribuire il capitale su molte operazioni attenua le inevitabili perdite. Con dieci operazioni, un'insolvenza vi colpisce duramente. Con trenta, incide a malapena sul vostro rendimento annuale.

-

Utilizza sempre l'IRR al netto delle commissioni come parametro di riferimento. Un'operazione che offre il 13% lordo con il 2,5% di commissioni e un tasso di insolvenza previsto del 2% offre solo circa l'8,5% netto. Confronta tutte le operazioni in base a questo unico parametro e ignora completamente le cifre di marketing riportate in primo piano.

-

Diversifica tra classi di attività e aree geografiche. Combinare piattaforme di crowdlending baltiche con debiti immobiliari spagnoli e obbligazioni olandesi nel settore delle energie rinnovabili ti protegge dalle recessioni economiche localizzate. Le strategie di diversificazione frazionata rendono tutto questo accessibile anche con un capitale iniziale modesto.

-

Reinvestite prontamente il capitale restituito. Il capitale inattivo non produce alcun guadagno. Stabilite un programma di reinvestimento in modo che, quando un'operazione giunge a scadenza, i fondi vengano trasferiti alla posizione successiva nel giro di pochi giorni, non settimane. Questa disciplina aumenta significativamente il vostro rendimento annualizzato effettivo grazie all'effetto composto.

-

Mantieni una riserva di liquidità al di fuori del crowdfunding. Poiché la maggior parte delle operazioni ha periodi di detenzione di 3-7 anni, non devi mai investire denaro di cui potresti aver bisogno con urgenza. Tieni da tre a sei mesi di spese di sostentamento in conti liquidi e dedica al crowdfunding solo il capitale in eccesso.

-

Rivedi il tuo portafoglio trimestralmente, non quotidianamente. Il crowdfunding non è un mercato azionario. Controllare i prezzi ogni giorno non serve a nulla e porta a decisioni emotive sbagliate. Stabilisci una cadenza di revisione trimestrale per valutare la performance complessiva, lo stato di salute della piattaforma e l’equilibrio dell’allocazione.

-

Dai la priorità alle piattaforme con mercati secondari. Alcune piattaforme europee offrono ora mercati secondari dove puoi vendere le posizioni prima della scadenza, fornendo una valvola di sfogo per la liquidità parziale. Questa caratteristica vale un tasso nominale leggermente inferiore in cambio di flessibilità.

Consiglio da esperto: quando un'operazione sembra sospettosamente allettante (ad esempio, un prestito immobiliare garantito al 16% senza un track record della piattaforma), è il momento di esaminare i dati del portafoglio prestiti della piattaforma, non di investire in fretta. Gli alti rendimenti pubblicizzati su piattaforme nuove o non collaudate spesso riflettono un rischio effettivo più elevato, non una migliore opportunità.

Perché il ROI effettivo del crowdfunding è sia più semplice che più difficile di quanto sembri

Ecco cosa ci hanno insegnato anni di osservazione dei mercati europei del crowdfunding qui a Crowdinform: i fondamenti di un buon ROI sono davvero semplici. Diversificare. Investire a lungo termine. Preferire i rendimenti netti a quelli lordi. Reinvestire sistematicamente. Questi principi non sono affatto complicati.

Eppure, la maggior parte degli investitori fatica ad applicarli in modo coerente, perché il crowdfunding innesca trappole comportamentali che sabotano una strategia razionale. La nuova piattaforma entusiasmante che promette il 15% sembra più allettante del portafoglio disciplinato che offre un netto e costante 9%. L'operazione fallita crea panico che porta a decisioni di uscita sbagliate su posizioni perfettamente sane.

Il vero nemico del ROI del crowdfunding non sono le insolvenze o le commissioni. Sono l'impazienza e l'incoerenza. Gli investitori che vediamo ottenere costantemente rendimenti superiori sulle piattaforme dell'UE sono quelli che si impegnano in una strategia e poi, francamente, non si mettono i bastoni tra le ruote. Capiscono, leggendo i principi del crowdinvesting, che l'illiquidità non è un difetto ma una caratteristica. Il premio di illiquidità esiste proprio perché la maggior parte degli investitori non è disposta ad aspettare. Coloro che sono disposti ad aspettare stanno raccogliendo tranquillamente rendimenti che le attività liquide semplicemente non possono eguagliare.

C'è anche un malinteso diffuso secondo cui massimizzare il ROI significhi andare a caccia dell'operazione o della piattaforma con la migliore performance in un dato mese. In pratica, è vero il contrario. Concentrarsi sui vincitori è un investimento a posteriori. La vera sovraperformance deriva dal controllo sistematico del rischio su un portafoglio ampio ed equilibrato, non dal fare scommesse audaci. Il mercato europeo ha abbastanza piattaforme di qualità e un flusso di operazioni tale da costruire portafogli realmente diversificati senza mai dover ricorrere a rischi estremi. La disciplina di costruire con costanza e mantenere con fermezza è sia l'abilità più semplice che la più difficile nel crowdfunding. 🎂

Per iniziare: aumenta i tuoi rendimenti con Crowdinform

Con la mentalità e l'approccio giusti, mettere in pratica queste conoscenze è più facile con gli strumenti giusti.

Crowdinform è l'aggregatore europeo dedicato alle piattaforme di crowdfunding, che riunisce dati e recensioni indipendenti da oltre 500 piattaforme in tutto il continente. Che tu stia valutando un'operazione di debito immobiliare in Portogallo o un progetto di energia rinnovabile in Germania, il nostro strumento di copilota basato sull'intelligenza artificiale ti aiuta a valutare ogni opportunità con recensioni dei progetti basate sui dati e funzionalità di esplorazione integrate. Non dovrai più passare ore a confrontare manualmente le piattaforme o a indovinare quali operazioni soddisfano la tua soglia di rendimento netto.

Esplora le opportunità attuali nei settori immobiliare, delle startup, dei prestiti alle imprese e delle energie rinnovabili, tutte valutate, recensite e contestualizzate per gli investitori europei. Dalla guida alla diversificazione alla valutazione della qualità delle operazioni, Crowdinform ti offre l'infrastruttura per applicare immediatamente e con sicurezza tutto ciò che è contenuto in questa guida. Unisciti a una comunità in crescita di investitori d'impatto europei che ogni giorno prendono decisioni di crowdfunding più intelligenti e meglio informate. 🚀🌱

Domande frequenti

Come viene effettivamente calcolato il ROI del crowdfunding?

Il ROI del crowdfunding misura il tuo guadagno netto annuale al netto di commissioni, insolvenze e costi associati, diviso per il capitale iniziale investito. Per le operazioni più lunghe, l'IRR al netto delle commissioni è la metrica migliore in quanto tiene conto della tempistica di ciascun flusso di cassa.

Qual è un buon ROI per il crowdfunding immobiliare in Europa?

Un portafoglio di crowdfunding immobiliare ben diversificato può realisticamente fruttare l'8-12% all'anno al netto delle commissioni, anche se le operazioni basate su azioni possono prevedere un IRR del 12-18% su un periodo di detenzione di 3-7 anni.

In che modo le insolvenze influiscono sul ROI del crowdlending?

I casi di insolvenza riducono in genere i rendimenti annuali del crowdlending del 3-5%, motivo per cui è essenziale distribuire il capitale su molti prestiti. Un investitore disciplinato ha ottenuto un rendimento netto del 12% in cinque anni assorbendo le perdite da insolvenza attraverso un'ampia diversificazione.

Per quanto tempo dovrei aspettarmi che il mio denaro rimanga immobilizzato?

La maggior parte delle operazioni di crowdfunding immobiliare e azionario richiede periodi di detenzione di 3-7 anni prima che si realizzi il rendimento completo, quindi impegna solo il capitale di cui non avrai bisogno durante quel periodo.

È possibile perdere denaro con gli investimenti in crowdfunding?

Sì, assolutamente. Insolvenze, insolvenza della piattaforma e scarsa diversificazione possono comportare la perdita parziale o totale del capitale. Il crowdfunding non è un prodotto a rendimento garantito e tutti gli investimenti comportano dei rischi.