Buscar la mayor rentabilidad anunciada en una plataforma de financiación colectiva es uno de los errores más comunes y costosos que cometen los inversores europeos. Una tasa nominal del 14 % suena muy atractiva, pero una vez que se tienen en cuenta las comisiones de la plataforma, las pérdidas por impago, el tratamiento fiscal y un periodo de bloqueo de cinco años, esa cifra puede parecer muy diferente. El retorno real de la inversión en crowdfunding es una historia más compleja y matizada de lo que cualquier folleto de marketing te dirá. Esta guía va al grano y explica exactamente cómo se miden los rendimientos, qué los hace subir o bajar, y cómo los inversores experimentados de toda Europa están construyendo hoy en día carteras genuinamente competitivas y resilientes. 🚀

Puntos clave

| Punto | Detalles |

|---|---|

| El ROI neto es lo más importante | Los inversores inteligentes tienen en cuenta la rentabilidad tras deducir comisiones, impagos y el tiempo, no solo las tasas nominales más altas. |

| La diversificación mitiga el riesgo | Distribuir las inversiones entre 10 y 30 operaciones o varios tipos de activos reduce el impacto de las pérdidas. |

| El tipo de activo determina la rentabilidad | Los inmuebles, las startups y los préstamos ofrecen diferentes niveles de ROI y liquidez, lo que requiere estrategias a medida. |

| Se requiere paciencia | Muchas inversiones de crowdfunding necesitan entre 3 y 7 años para alcanzar plenamente los rendimientos previstos. |

| La disciplina es la clave | Invertir de forma coherente y sistemática y gestionar las expectativas es clave para la creación de riqueza a largo plazo. |

Comprender el ROI del crowdfunding: conceptos básicos

Antes de profundizar en cómo maximizar la rentabilidad, es esencial comprender cómo se mide realmente el ROI del crowdfunding y por qué difiere de los activos tradicionales.

En una cuenta de ahorro o un bono estándar, el ROI es sencillo: el tipo de interés menos la inflación. El ROI del crowdfunding es mucho más complejo. Refleja el porcentaje de rendimiento que se recibe realmente tras tener en cuenta todos los costes, riesgos y factores temporales implicados en la operación. Esto incluye las comisiones de servicio de la plataforma, cualquier comisión de gestión o de salida, los impagos previstos de los préstamos y el coste de oportunidad de tener el capital inmovilizado durante años. Comprender los conceptos básicos del crowdinvesting es el primer paso esencial antes de comprometer capital en cualquier plataforma.

Entre los elementos clave que hacen que el ROI del crowdfunding sea único se incluyen:

-

Comisiones de la plataforma: comisiones por servicio, comisiones de transacción o comisiones de gestión anuales que reducen directamente la rentabilidad neta, y que suelen oscilar entre el 0 % y el 3 % dependiendo de la clase de activo.

-

Tasas de impago: en el crowdfunding basado en deuda, algunos prestatarios no lograrán devolver el préstamo. Una plataforma que anuncie un rendimiento bruto del 10 % puede ofrecer solo un 7 % neto tras una tasa de pérdidas del 3 %.

-

Prima de iliquidez: dado que no se puede vender fácilmente la posición antes del vencimiento, el crowdfunding suele tener que recompensarle con rendimientos más altos que los activos líquidos. Sin embargo, esta iliquidez también supone un riesgo real.

-

TIR frente al ROI simple: La tasa interna de rendimiento (TIR) tiene en cuenta el momento en que se producen los flujos de caja, lo que la convierte en una métrica superior para operaciones de mayor duración. Pida siempre a las plataformas las cifras de TIR netas de comisiones, no los rendimientos brutos.

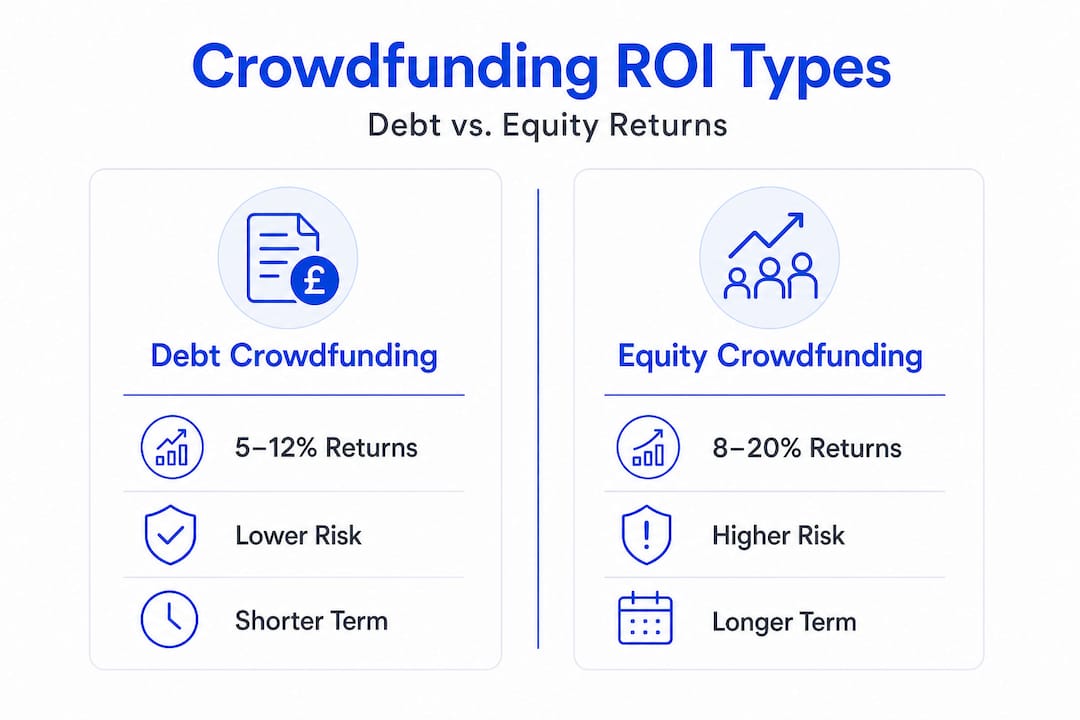

Para poner cifras reales, los rendimientos del crowdfunding inmobiliario muestran que las operaciones de deuda apuntan a rendimientos anuales del 5-12 %, las de capital al 12-18 % de TIR en un plazo de 3 a 7 años, y las carteras diversificadas obtienen un 8-12 % neto tras comisiones. Estos rangos son un punto de referencia útil, pero son puntos de partida, no garantías. El proceso de inversión inmobiliaria en Europa implica variables adicionales que modifican considerablemente estas cifras para cada inversor individual.

¿Qué afecta a su rentabilidad real? Más allá de las tasas nominales

Una vez que se tiene una comprensión básica del ROI, el siguiente paso es ver por qué los rendimientos reales suelen diferir de los que aparecen en los folletos de marketing.

Hay varios factores que actúan en contra de la tasa nominal cada día que su dinero está invertido. Las comisiones son las más evidentes, pero los impagos y los impuestos son igualmente perjudiciales para la rentabilidad neta si no se gestionan de forma proactiva. Un inversor experimentado logró una rentabilidad neta anual del 12 % durante cinco años en plataformas de la UE al absorber tasas de impago del 3-5 % mediante una diversificación disciplinada. Ese resultado es alcanzable, pero requirió una estrategia deliberada, no suerte.

A continuación se ofrece una comparación práctica de cómo los costes merman la rentabilidad en los diferentes tipos de financiación colectiva:

| Clase de activos | Rendimiento bruto objetivo | Comisiones habituales | Imposibilidades de pago estimadas | Rentabilidad neta realista |

|---|---|---|---|---|

| Deuda inmobiliaria | 7–12 % | 0–2 % | 0,5–2 % | 5–9 % |

| Capital inmobiliario | 12–18 % TIR | 0,5–3 % | 1–3 % | 8–14 % TIR |

| Préstamos empresariales (crowdlending) | 8–14 % | 0,5–2 % | 3–5 % | 5–10 % |

| Capital de startups | 20–50 %+ (objetivo) | 2–5 % | Alta tasa de fracaso | Muy variable |

| Energías renovables | 6–9 % | 0,5–2 % | Baja | 5–8 % |

Errores comunes que merman aún más la rentabilidad:

-

Centrarse en el ROI bruto e ignorar el riesgo de la plataforma o la calidad de la operación.

-

Invertir fuertemente en una sola operación o plataforma, lo que amplifica el riesgo de concentración.

-

Descuidar las implicaciones fiscales de los ingresos por intereses frente a las ganancias de capital en su jurisdicción.

-

Reinvertir demasiado lentamente tras el vencimiento de la operación, dejando el capital inactivo durante meses.

Tal y como aconsejan los expertos, modelar impagos del 3-5 % y diversificar entre 10 y 30 operaciones, al tiempo que se da prioridad a la TIR neta de comisiones frente a las proyecciones brutas, es la vía más disciplinada, especialmente teniendo en cuenta los periodos de iliquidez de 3 a 7 años que exigen paciencia.

Consejo profesional: A la hora de evaluar una plataforma, solicite siempre los rendimientos netos históricos, no solo las tasas objetivo. Las plataformas legítimas publicarán datos sobre el rendimiento de su cartera de préstamos que muestren las tasas de impago reales y los rendimientos netos obtenidos a lo largo del tiempo.

La diversificación es, sin duda, su herramienta más poderosa en este caso. Distribuir el capital entre préstamos de múltiples prestatarios y sectores limita el daño que un solo impago puede causar al rendimiento global de su cartera.

Comparación del ROI entre los distintos tipos de crowdfunding: inmobiliario, startups y más allá

Una vez aislados los factores que determinan los rendimientos netos reales, es hora de ver cómo se comparan realmente las diferentes opciones de crowdfunding en Europa.

No todas las clases de activos de crowdfunding son iguales. Cada una tiene su propio perfil de riesgo, horizonte temporal y potencial de rentabilidad, y la combinación adecuada depende totalmente de tus objetivos de inversión personales. Aquí tienes una comparación directa:

| Clase de activos | Rentabilidad neta esperada | Nivel de riesgo | Periodo de tenencia habitual | Liquidez |

|---|---|---|---|---|

| Deuda inmobiliaria | 5-9 % anual | Media | 1-3 años | Baja |

| Capital inmobiliario | 8–14 % TIR | Media-alta | 3–7 años | Muy bajo |

| Préstamos empresariales | 5–10 % anual | Medio-alto | 6 meses–3 años | Bajo |

| Capital inicial | Variable / alto potencial de revalorización | Muy alto | 5–10 años | Muy bajo |

| Energías renovables | 5–8 % anual | Bajo-medio | 5–15 años | Muy bajo |

Cómo evaluar qué clase de activos se ajusta a tu estrategia:

-

Defina primero su horizonte temporal. Si necesita recuperar el capital en un plazo de dos años, las acciones de startups o los bonos de energía renovable a largo plazo no son adecuados. La deuda inmobiliaria con vencimientos más cortos se adapta mejor.

-

Evalúa tu tolerancia al riesgo con honestidad. La inversión en startups puede generar rendimientos espectaculares, pero la mayoría de las startups fracasan. Solo destina a este ámbito el capital que puedas permitirte perder por completo.

-

Calcule su rendimiento neto objetivo. Haga el cálculo a la inversa a partir de su objetivo de ingresos o de creación de patrimonio. Si necesita un rendimiento neto anual del 7 %, la deuda inmobiliaria o el crowdlending diversificado son las opciones más realistas.

-

Ten en cuenta el entorno normativo. La normativa europea ECSP (European Crowdfunding Service Provider) estandariza ahora las protecciones en todos los Estados miembros, lo que facilita la comparación directa entre plataformas.

-

Ten en cuenta la frecuencia de reinversión. Los préstamos empresariales a corto plazo devuelven el capital más rápidamente para su reinversión, lo que aumenta tus rendimientos más rápidamente que una inversión en acciones a siete años.

«Los inversores de crowdfunding más exitosos en Europa no son aquellos que persiguen el mayor rendimiento individual. Son aquellos que construyen carteras estructuradas y multiactivos que ofrecen rendimientos netos consistentes y ajustados al riesgo año tras año».

Las carteras de crowdfunding inmobiliario que apuntan a un rendimiento neto del 8-12 % después de comisiones siguen siendo la columna vertebral de muchas estrategias de crowdfunding europeas, ya que proporcionan ingresos, mientras que las posiciones de capital en startups y energías renovables ofrecen un potencial de crecimiento a más largo plazo.

Un enfoque práctico para la mayoría de los inversores europeos consiste en destinar la mayor parte de su capital de crowdfunding (alrededor del 60-70 %) a instrumentos de deuda de menor riesgo, como préstamos inmobiliarios y créditos empresariales, y distribuir el resto entre oportunidades de inversión en acciones. Comprender la guía de inversión inmobiliaria para Europa, junto con las ventajas de invertir en startups, te ayuda a lograr este equilibrio con confianza. 🌱

Cómo maximizar el retorno de la inversión en crowdfunding (estrategias de expertos)

Una vez comprendido lo que es posible y cómo varía el riesgo, pasemos de la teoría a la práctica con las estrategias que utilizan los verdaderos expertos para mejorar sus resultados en el crowdfunding.

Mejorar el ROI de tu crowdfunding no consiste tanto en encontrar ofertas milagrosas como en implementar un proceso sistemático y disciplinado. Los inversores que obtienen resultados superiores de forma constante son aquellos que tratan el crowdfunding como una clase de activos estructurada, no como una lotería.

Estrategias de expertos que marcan la diferencia:

-

Distribuye tu inversión entre un mínimo de 10 a 30 operaciones activas. Esta es la regla de diversificación más citada, y por una buena razón. Tal y como confirman los análisis de los expertos, prever un 3-5 % de impagos y distribuir la inversión entre muchas operaciones suaviza las inevitables pérdidas. Con diez operaciones, un impago te afecta mucho. Con treinta, apenas se nota en tu rendimiento anual.

-

Utiliza siempre la TIR neta de comisiones como referencia. Una operación que ofrezca un 13 % bruto con un 2,5 % en comisiones y una tasa de impago prevista del 2 % solo ofrece aproximadamente un 8,5 % neto. Compara todas las operaciones con esta única métrica e ignora por completo las cifras de marketing que aparecen en los titulares.

-

Diversifica entre clases de activos y zonas geográficas. Combinar plataformas de crowdlending del Báltico con deuda inmobiliaria española y bonos de energía renovable holandeses te protege de las crisis económicas localizadas. Las estrategias de diversificación fraccionada hacen que esto sea accesible incluso con un capital inicial modesto.

-

Reinvierte el capital devuelto sin demora. El capital inactivo no genera nada. Elabora un calendario de reinversión para que, cuando una operación venza, los fondos se destinen a la siguiente posición en cuestión de días, no de semanas. Esta disciplina aumenta significativamente tu rentabilidad anualizada efectiva gracias al efecto de la capitalización.

-

Mantén una reserva de liquidez fuera del crowdfunding. Dado que la mayoría de las operaciones tienen periodos de tenencia de entre 3 y 7 años, nunca debes invertir dinero que puedas necesitar con urgencia. Mantén entre tres y seis meses de gastos de manutención en cuentas líquidas, y destina al crowdfunding únicamente el capital excedente.

-

Revisa tu cartera trimestralmente, no a diario. El crowdfunding no es un mercado de valores. Comprobar los precios cada día no sirve de nada y conduce a decisiones emocionales erróneas. Establece una periodicidad trimestral para evaluar el rendimiento general, la salud de la plataforma y el equilibrio de la asignación.

-

Da prioridad a las plataformas con mercados secundarios. Algunas plataformas europeas ofrecen ahora mercados secundarios en los que puedes vender posiciones antes del vencimiento, lo que proporciona una válvula de escape de liquidez parcial. Esta característica merece la pena a cambio de una tasa nominal ligeramente inferior a cambio de flexibilidad.

Consejo profesional: cuando una operación parezca sospechosamente atractiva (por ejemplo, un préstamo inmobiliario garantizado al 16 % sin historial de la plataforma), esa es tu señal para investigar los datos de la cartera de préstamos de la plataforma, no para invertir rápidamente. Los altos rendimientos anunciados en plataformas nuevas o sin demostrar suelen reflejar un mayor riesgo real, no una mejor oportunidad.

Por qué el ROI real del crowdfunding es a la vez más sencillo y más difícil de lo que parece

Esto es lo que nos han enseñado en Crowdinform tras años de observar los mercados europeos de crowdfunding: los fundamentos de un buen ROI son realmente sencillos. Diversificar. Invertir a largo plazo. Preferir los rendimientos netos a los brutos. Reinvertir de forma sistemática. Estos principios no son nada complicados.

Y, sin embargo, a la mayoría de los inversores les cuesta aplicarlos de forma coherente, porque el crowdfunding desencadena trampas conductuales que sabotean la estrategia racional. La nueva y emocionante plataforma que promete un 15 % resulta más atractiva que la cartera disciplinada que ofrece un 9 % neto constante. La operación fallida genera pánico, lo que lleva a tomar malas decisiones de salida en posiciones perfectamente sólidas.

El verdadero enemigo del ROI del crowdfunding no son los impagos ni las comisiones. Es la impaciencia y la falta de coherencia. Los inversores que vemos obtener un rendimiento superior de forma constante en las plataformas de la UE son aquellos que se comprometen con una estrategia y luego, francamente, dejan de interponerse en su propio camino. Entienden, al leer sobre los principios de la inversión colectiva, que la iliquidez no es un defecto, sino una característica. La prima de iliquidez existe precisamente porque la mayoría de los inversores no están dispuestos a esperar. Aquellos que están dispuestos a esperar están obteniendo discretamente rendimientos que los activos líquidos simplemente no pueden igualar.

También existe la idea errónea generalizada de que maximizar el ROI significa buscar la operación o la plataforma con mejor rendimiento en un mes determinado. En la práctica, ocurre lo contrario. La concentración en los ganadores es invertir a posteriori. El verdadero rendimiento superior proviene del control sistemático del riesgo en una cartera amplia y equilibrada, no de realizar apuestas arriesgadas. El mercado europeo cuenta con suficientes plataformas de calidad y flujo de operaciones para construir carteras genuinamente diversificadas sin necesidad de recurrir a riesgos atípicos. La disciplina de construir de forma constante y mantener con firmeza es tanto la habilidad más sencilla como la más difícil en el crowdfunding. 🎂

Cómo empezar: Aumenta tu rentabilidad con Crowdinform

Con la mentalidad y el enfoque adecuados, poner en práctica estos conocimientos es más fácil con las herramientas adecuadas.

Crowdinform es el agregador especializado en plataformas de crowdfunding de Europa, que reúne datos y reseñas independientes de más de 500 plataformas de todo el continente. Tanto si estás evaluando una operación de deuda inmobiliaria en Portugal como un proyecto de energías renovables en Alemania, nuestra herramienta de copiloto con IA te ayuda a valorar cada oportunidad con reseñas de proyectos basadas en datos y funciones de exploración integradas. Ya no tendrás que pasar horas comparando manualmente plataformas o adivinando qué operaciones cumplen tu umbral de rentabilidad neta.

Explora las oportunidades actuales en los sectores inmobiliario, de startups, de préstamos empresariales y de energías renovables, todas ellas calificadas, revisadas y contextualizadas para los inversores europeos. Desde orientación sobre diversificación hasta puntuación de la calidad de las operaciones, Crowdinform te ofrece la infraestructura necesaria para aplicar todo lo que se explica en esta guía de forma inmediata y con confianza. Únete a una comunidad creciente de inversores de impacto europeos que toman cada día decisiones de crowdfunding más inteligentes y mejor informadas. 🚀🌱

Preguntas frecuentes

¿Cómo se calcula realmente el ROI del crowdfunding?

El ROI del crowdfunding mide su ganancia neta anual tras deducir comisiones, impagos y costes asociados, dividida por su capital inicial invertido. Para operaciones a más largo plazo, la TIR neta de comisiones es la métrica más adecuada, ya que tiene en cuenta el momento en que se produce cada flujo de caja.

¿Cuál es un buen ROI para el crowdfunding inmobiliario en Europa?

Una cartera de crowdfunding inmobiliario bien diversificada puede generar de forma realista entre un 8 % y un 12 % anual después de comisiones, aunque las operaciones basadas en participaciones pueden proyectar una TIR del 12 % al 18 % en un periodo de tenencia de entre 3 y 7 años.

¿Cómo afectan los impagos al ROI del crowdlending?

Los impagos suelen reducir la rentabilidad anual del crowdlending entre un 3 % y un 5 %, por lo que es esencial distribuir el capital entre muchos préstamos. Un inversor disciplinado logró un 12 % neto en cinco años al absorber las pérdidas por impagos mediante una amplia diversificación.

¿Durante cuánto tiempo debo esperar que mi dinero esté inmovilizado?

La mayoría de las operaciones de crowdfunding inmobiliario y de capital requieren periodos de tenencia de entre 3 y 7 años antes de que se obtengan los rendimientos completos, por lo que solo debes comprometer el capital que no vayas a necesitar durante ese periodo.

¿Es posible perder dinero con las inversiones en crowdfunding?

Sí, sin duda. Los impagos, la insolvencia de la plataforma y una diversificación deficiente pueden dar lugar a la pérdida parcial o total del capital. El crowdfunding no es un producto de rendimiento garantizado, y todas las inversiones conllevan riesgo.