Het najagen van het hoogste geadverteerde rendement op een crowdfundingplatform is een van de meest voorkomende en kostbare fouten die Europese beleggers maken. Een nominaal rendement van 14% klinkt aantrekkelijk, maar als je rekening houdt met platformkosten, verliezen door wanbetaling, fiscale behandeling en een lock-up-periode van vijf jaar, kan dat cijfer er heel anders uitzien. Het werkelijke rendement op crowdfunding is een veel complexer en genuanceerder verhaal dan wat je in een marketingbrochure te lezen krijgt. Deze gids snijdt door de ruis heen en legt precies uit hoe rendementen worden gemeten, wat ze omhoog of omlaag drijft, en hoe ervaren beleggers in heel Europa tegenwoordig echt concurrerende, veerkrachtige portefeuilles opbouwen. 🚀

Belangrijkste punten

| Punt | Details |

|---|---|

| Het netto rendement is het belangrijkst | Slimme beleggers kijken naar het rendement na aftrek van kosten, wanbetalingen en tijd, en niet alleen naar de hoogste nominale percentages. |

| Diversificatie vermindert het risico | Door beleggingen te spreiden over 10–30 transacties of meerdere activatypen wordt de impact van verliezen verminderd. |

| Het type activa bepaalt het rendement | Vastgoed, start-ups en leningen bieden verschillende ROI en liquiditeit, waardoor op maat gemaakte strategieën vereist zijn. |

| Geduld is vereist | Veel crowdfundinginvesteringen hebben 3 tot 7 jaar nodig om het verwachte rendement volledig te realiseren. |

| Een gedisciplineerde aanpak loont | Consistent en systematisch beleggen en het managen van verwachtingen zijn essentieel voor vermogensopbouw op de lange termijn. |

Inzicht in het rendement van crowdfunding: de basis

Voordat we ingaan op hoe u het rendement kunt maximaliseren, is het essentieel om te begrijpen hoe de ROI van crowdfunding daadwerkelijk wordt gemeten en waarom deze verschilt van traditionele activa.

Bij een standaard spaarrekening of obligatie is de ROI eenvoudig: uw rentevoet minus de inflatie. De ROI van crowdfunding is veel complexer. Deze weerspiegelt het rendement dat u daadwerkelijk ontvangt na aftrek van alle kosten, risico's en tijdsfactoren die bij de transactie komen kijken. Dat betekent platformkosten, eventuele afsluit- of uitstapkosten, verwachte wanbetalingen op leningen en de opportuniteitskosten van het jarenlang illiquide houden van uw kapitaal. Inzicht in de basisprincipes van crowdinvesting is de essentiële eerste stap voordat u kapitaal in een platform investeert.

Belangrijke elementen die het rendement op crowdfunding uniek maken, zijn onder meer:

-

Platformkosten: servicekosten, transactiekosten of jaarlijkse beheerkosten die het nettorendement direct verlagen, vaak variërend van 0% tot 3%, afhankelijk van de activaklasse.

-

Wanbetalingspercentages: Bij op schulden gebaseerde crowdfunding zullen sommige kredietnemers niet terugbetalen. Een platform dat een brutorendement van 10% adverteert, levert na een verliespercentage van 3% mogelijk slechts 7% netto op.

-

Illiquiditeitspremie: Omdat u uw positie niet gemakkelijk vóór de vervaldatum kunt verkopen, moet crowdfunding u doorgaans belonen met een hoger rendement dan liquide activa. Deze illiquiditeit is echter ook een reëel risico.

-

IRR versus eenvoudige ROI: De interne rentevoet (IRR) houdt rekening met de timing van kasstromen, waardoor het een superieure maatstaf is voor transacties met een langere looptijd. Vraag platforms altijd om IRR-cijfers na aftrek van kosten, niet om brutorendementen.

Om dit in concrete cijfers uit te drukken: het rendement van vastgoedcrowdfunding laat zien dat schuldtransacties een jaarlijks rendement van 5–12% nastreven, aandelentransacties een IRR van 12–18% over 3–7 jaar, en gediversifieerde portefeuilles 8–12% na aftrek van kosten. Deze bandbreedtes zijn een nuttige maatstaf, maar het zijn uitgangspunten, geen garanties. Het vastgoedbeleggingsproces in Europa kent extra variabelen die deze cijfers voor elke individuele belegger aanzienlijk kunnen beïnvloeden.

Wat beïnvloedt uw werkelijke rendement? Meer dan alleen de hoofdcijfers

Nu u een basiskennis hebt van ROI, is de volgende stap te begrijpen waarom het werkelijke rendement vaak afwijkt van wat in marketingbrochures wordt beloofd.

Elke dag dat uw geld is belegd, werken verschillende factoren het nominale rendement tegen. Kosten zijn de meest voor de hand liggende, maar wanbetalingen en belastingen zijn even schadelijk voor het nettorendement als ze niet proactief worden beheerd. Een ervaren belegger behaalde over een periode van vijf jaar een netto jaarlijks rendement van 12% op EU-platforms door wanbetalingspercentages van 3–5% op te vangen via gedisciplineerde diversificatie. Dat resultaat is haalbaar, maar het vergde een weloverwogen strategie, geen geluk.

Hier volgt een praktische vergelijking van hoe kosten het rendement bij verschillende soorten crowdfunding aantasten:

| Beleggingscategorie | Bruto streefrendement | Typische kosten | Geschatte wanbetalingen | Realistisch nettorendement |

|---|---|---|---|---|

| Vastgoedleningen | 7–12% | 0–2% | 0,5–2% | 5–9% |

| Vastgoedkapitaal | 12–18% IRR | 0,5–3% | 1–3% | 8–14% IRR |

| Bedrijfsleningen (crowdlending) | 8–14% | 0,5–2% | 3–5% | 5–10% |

| Startkapitaal | 20–50%+ (doelstelling) | 2–5% | Hoog percentage mislukkingen | Sterk variërend |

| Hernieuwbare energie | 6–9% | 0,5–2% | Laag | 5–8% |

Veelvoorkomende valkuilen die het rendement verder ondermijnen:

-

Focussen op bruto ROI en het negeren van platformrisico of de kwaliteit van de deal.

-

Zwaar investeren in één enkele deal of platform, waardoor het concentratierisico toeneemt.

-

De fiscale gevolgen van rente-inkomsten versus vermogenswinst in uw rechtsgebied negeren.

-

Te traag herinvesteren na het aflopen van een transactie, waardoor kapitaal maandenlang stil ligt.

Zoals experts adviseren, is het modelleren van wanbetalingen van 3-5% en diversificeren over 10-30 deals, waarbij prioriteit wordt gegeven aan de IRR na aftrek van kosten boven bruto-prognoses, de gedisciplineerde aanpak, vooral gezien de illiquiditeitsperiodes van 3-7 jaar die geduld vereisen.

Pro-tip: Vraag bij het evalueren van een platform altijd naar historische nettorendementen, niet alleen naar streefcijfers. Legitieme platforms publiceren prestatiegegevens van hun kredietportefeuille, met daarin de werkelijke wanbetalingspercentages en gerealiseerde nettorendementen in de loop van de tijd.

Diversificatie is hier echt uw krachtigste instrument. Door uw kapitaal te spreiden over leningen van meerdere kredietnemers en sectoren, beperkt u de schade die een enkele wanbetaling kan toebrengen aan de prestaties van uw totale portefeuille.

Vergelijking van het rendement op verschillende soorten crowdfunding: vastgoed, start-ups en meer

Nu we de drijvende krachten achter het werkelijke nettorendement hebben geïsoleerd, is het tijd om te kijken hoe verschillende Europese crowdfundingopties zich werkelijk tot elkaar verhouden.

Niet alle crowdfunding-activaklassen zijn gelijk. Elke klasse heeft zijn eigen risicoprofiel, tijdshorizon en rendementspotentieel, en de juiste mix hangt volledig af van uw persoonlijke beleggingsdoelen. Hier volgt een directe vergelijking:

| Beleggingscategorie | Verwachte netto-ROI | Risiconiveau | Typische beleggingsduur | Liquiditeit |

|---|---|---|---|---|

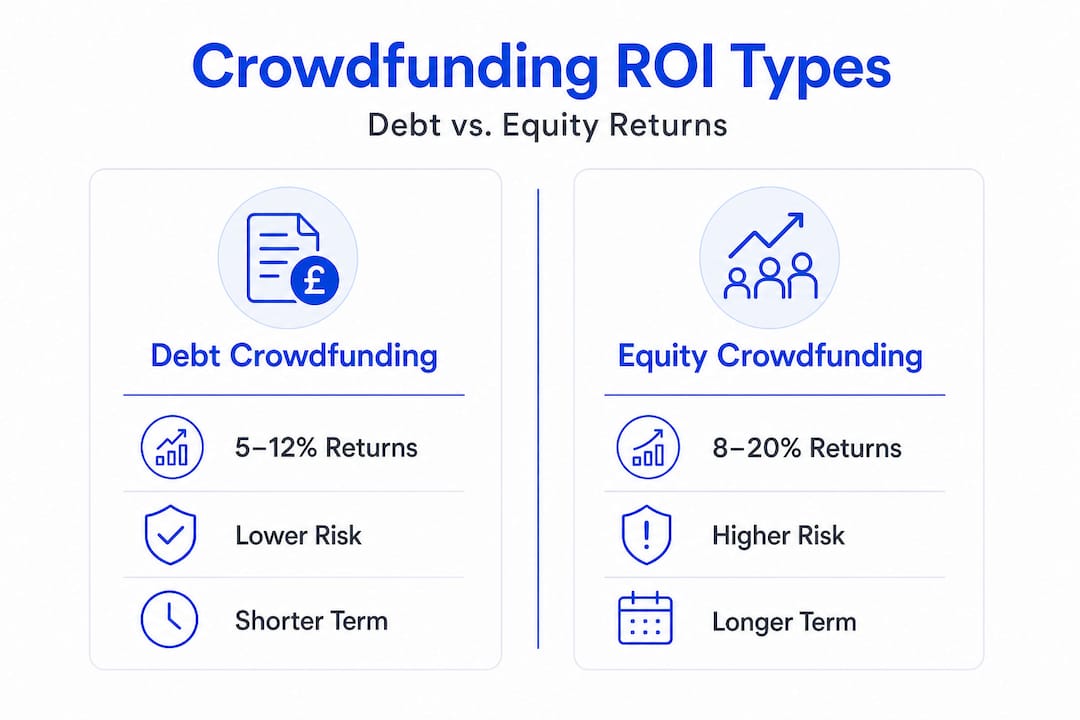

| Vastgoedschuld | 5–9% p.a. | Gemiddeld | 1–3 jaar | Laag |

| Vastgoed-eigenvermogens | 8–14% IRR | Middel-hoog | 3–7 jaar | Zeer laag |

| Bedrijfsleningen | 5–10% p.a. | Middel-Hoog | 6 maanden–3 jaar | Laag |

| Startkapitaal | Variabel / hoog rendementspotentieel | Zeer hoog | 5–10 jaar | Zeer laag |

| Hernieuwbare energie | 5–8% per jaar | Laag-gemiddeld | 5–15 jaar | Zeer laag |

Hoe bepaalt u welke activaklasse bij uw strategie past:

-

Bepaal eerst uw tijdshorizon. Als u uw kapitaal binnen twee jaar terug wilt hebben, zijn aandelen in start-ups of langlopende obligaties in hernieuwbare energie niet geschikt. Vastgoedleningen met een kortere looptijd passen beter.

-

Beoordeel uw risicotolerantie eerlijk. Investeren in start-ups kan spectaculaire rendementen opleveren, maar de meeste start-ups mislukken. Investeer hier alleen kapitaal dat u zich kunt veroorloven volledig te verliezen.

-

Bereken uw beoogde nettorendement. Werk terug vanuit uw inkomen of vermogensdoelstelling. Als u een jaarlijks nettorendement van 7% nodig hebt, zijn vastgoedleningen of gediversifieerde crowdlending realistische opties.

-

Houd rekening met het regelgevingsklimaat. De Europese ECSP-regelgeving (European Crowdfunding Service Provider) standaardiseert nu de beschermingsmaatregelen in alle lidstaten, waardoor het gemakkelijker wordt om platforms rechtstreeks met elkaar te vergelijken.

-

Houd rekening met de frequentie van herinvestering. Zakelijke leningen met een kortere looptijd leveren sneller kapitaal op voor herinvestering, waardoor uw rendement sneller toeneemt dan bij een aandelenpositie van zeven jaar.

“De meest succesvolle crowdfundingbeleggers in Europa zijn niet degenen die op jacht zijn naar het hoogste rendement. Het zijn degenen die gestructureerde, multi-assetportefeuilles opbouwen die jaar na jaar consistente, voor risico gecorrigeerde nettorendementen opleveren.”

Vastgoedcrowdfundingportefeuilles die mikken op 8–12% netto na kosten blijven de ruggengraat van veel Europese crowdfundingstrategieën en leveren inkomsten op, terwijl aandelenposities in start-ups en hernieuwbare energie een groeipotentieel op langere termijn bieden.

Een praktische aanpak voor de meeste Europese beleggers is om het grootste deel van hun crowdfundingkapitaal (ongeveer 60–70%) toe te wijzen aan schuldinstrumenten met een lager risico, zoals vastgoedleningen en bedrijfskredieten, en de rest te spreiden over aandelenkansen. Als u de gids voor vastgoedbeleggingen in Europa begrijpt en de voordelen van beleggen in start-ups kent, kunt u dit evenwicht met vertrouwen vinden. 🌱

Hoe u uw crowdfunding-ROI kunt maximaliseren (strategieën van experts)

Nu u begrijpt wat er mogelijk is en hoe het risico varieert, gaan we van theorie naar praktijk met de strategieën die echte experts gebruiken om hun crowdfundingresultaten te verbeteren.

Het verbeteren van uw crowdfunding-ROI gaat niet zozeer over het vinden van wonderdeals, maar meer over het implementeren van een systematisch, gedisciplineerd proces. De investeerders die consistent beter presteren, zijn degenen die crowdfunding behandelen als een gestructureerde beleggingscategorie, niet als een loterij.

Strategieën van experts die het verschil maken:

-

Spreid uw investeringen over minimaal 10–30 actieve deals. Dit is niet voor niets de meest genoemde diversificatieregel. Zoals uit deskundige analyses blijkt, zorgt het inrekenen van 3–5% wanbetalingen en het spreiden over veel deals ervoor dat de onvermijdelijke verliezen worden afgevlakt. Bij tien deals raakt één wanbetaling u hard. Bij dertig deals is dit nauwelijks merkbaar in uw jaarlijkse rendement.

-

Gebruik altijd de IRR na aftrek van kosten als uw benchmark. Een deal die 13% bruto biedt met 2,5% aan kosten en een verwachte wanbetalingspercentage van 2% levert netto slechts ongeveer 8,5% op. Vergelijk alle deals op basis van deze ene maatstaf en negeer de marketingcijfers volledig.

-

Diversifieer over verschillende activaklassen en regio's. Door Baltische crowdlendingplatforms te combineren met Spaanse vastgoedschulden en Nederlandse obligaties in hernieuwbare energie, beschermt u zich tegen lokale economische neergangen. Dankzij fractionele diversificatiestrategieën is dit zelfs met een bescheiden startkapitaal haalbaar.

-

Herbeleg teruggekeerd kapitaal onmiddellijk. Stilstaand kapitaal levert niets op. Stel een herbeleggingsschema op, zodat wanneer een deal afloopt, het geld binnen enkele dagen, en niet weken, naar de volgende positie gaat. Deze discipline verhoogt uw effectieve jaarlijkse rendement aanzienlijk door middel van samengestelde rente.

-

Houd een liquiditeitsreserve aan buiten crowdfunding. Aangezien de meeste deals een looptijd van 3 tot 7 jaar hebben, mag u nooit geld investeren dat u mogelijk dringend nodig heeft. Houd drie tot zes maanden aan levensonderhoudskosten op liquide rekeningen en zet alleen overtollig kapitaal in voor crowdfunding.

-

Evalueer uw portefeuille elk kwartaal, niet dagelijks. Crowdfunding is geen aandelenmarkt. Het dagelijks controleren van koersen heeft geen zin en leidt tot slechte, emotionele beslissingen. Stel een kwartaalcyclus in om de algehele prestaties, de gezondheid van het platform en de evenwichtige spreiding te beoordelen.

-

Geef voorrang aan platforms met secundaire markten. Sommige Europese platforms bieden nu secundaire markten aan waar u posities vóór de vervaldatum kunt verkopen, wat een gedeeltelijke liquiditeitsuitweg biedt. Deze functie is een iets lagere nominale rente waard in ruil voor flexibiliteit.

Pro-tip: wanneer een deal verdacht aantrekkelijk lijkt (bijvoorbeeld een gedekte vastgoedlening van 16% zonder trackrecord van het platform), is dat voor u een teken om de gegevens van de kredietportefeuille van het platform te onderzoeken, en niet om snel te investeren. Hoge geadverteerde rendementen op nieuwe of onbewezen platforms weerspiegelen vaak een hoger daadwerkelijk risico, niet een betere kans.

Waarom het werkelijke rendement op crowdfunding zowel eenvoudiger als moeilijker is dan het lijkt

Dit is wat jarenlange observatie van de Europese crowdfundingmarkten ons bij Crowdinform heeft geleerd: de basisprincipes van een goed rendement zijn echt eenvoudig. Diversifieer. Investeer voor de lange termijn. Kies voor nettorendement boven brutorendement. Herinvesteer systematisch. Deze principes zijn helemaal niet ingewikkeld.

Toch hebben de meeste beleggers moeite om ze consequent toe te passen, omdat crowdfunding gedragsvalkuilen in de hand werkt die een rationele strategie ondermijnen. Het spannende nieuwe platform dat 15% belooft, voelt aantrekkelijker aan dan de gedisciplineerde portefeuille die een stabiel nettorendement van 9% oplevert. Een mislukte transactie veroorzaakt paniek, wat leidt tot slechte beslissingen over het afstoten van volkomen gezonde posities.

De echte vijand van de ROI bij crowdfunding zijn niet wanbetalingen of kosten. Het is ongeduld en inconsistentie. De beleggers die we consistent beter zien presteren op EU-platforms, zijn degenen die zich aan een strategie committeren en vervolgens, eerlijk gezegd, zichzelf niet in de weg staan. Ze begrijpen door het lezen over de principes van crowdinvesting dat illiquiditeit geen bug is, maar een feature. De illiquiditeitspremie bestaat juist omdat de meeste beleggers niet bereid zijn te wachten. Degenen die wel bereid zijn te wachten, incasseren stilletjes rendementen die liquide activa simpelweg niet kunnen evenaren.

Er bestaat ook een wijdverbreide misvatting dat het maximaliseren van het rendement betekent dat je op zoek moet gaan naar de best presterende deal of het best presterende platform in een bepaalde maand. In de praktijk is het tegenovergestelde waar. Concentratie op winnaars is beleggen met achterafwijsheid. Echte outperformance komt voort uit systematische risicobeheersing in een brede, evenwichtige portefeuille, niet uit het plaatsen van gewaagde weddenschappen. De Europese markt heeft genoeg kwaliteitsplatforms en dealflow om echt gediversifieerde portefeuilles op te bouwen zonder ooit naar uitzonderlijk risico te hoeven grijpen. De discipline om gestaag op te bouwen en stevig vast te houden is zowel de eenvoudigste als de moeilijkste vaardigheid in crowdfunding. 🎂

Aan de slag: Verhoog uw rendement met Crowdinform

Gewapend met de juiste mentaliteit en aanpak is het makkelijker om deze kennis in de praktijk te brengen met de juiste tools.

Crowdinform is Europa's gespecialiseerde aggregator voor crowdfundingplatforms en brengt gegevens en onafhankelijke beoordelingen van meer dan 500 platforms uit heel Europa samen. Of u nu een vastgoedschulddeal in Portugal of een project voor hernieuwbare energie in Duitsland evalueert, onze AI-copiloot-tool helpt u elke kans te beoordelen met datagestuurde projectbeoordelingen en ingebouwde verkenningstools. U hoeft niet langer urenlang handmatig platforms te vergelijken of te raden welke deals aan uw nettorendementsdrempel voldoen.

Ontdek actuele kansen op het gebied van vastgoed, start-ups, zakelijke leningen en hernieuwbare energie, allemaal beoordeeld, gerecenseerd en in context geplaatst voor Europese beleggers. Van advies over diversificatie tot het beoordelen van de kwaliteit van deals: Crowdinform biedt u de infrastructuur om alles in deze gids onmiddellijk en met vertrouwen toe te passen. Sluit u aan bij een groeiende gemeenschap van Europese impactbeleggers die elke dag slimmere, beter geïnformeerde crowdfundingbeslissingen nemen. 🚀🌱

Veelgestelde vragen

Hoe wordt de ROI van crowdfunding eigenlijk berekend?

De ROI van crowdfunding meet uw jaarlijkse nettowinst na aftrek van vergoedingen, wanbetalingen en bijbehorende kosten, gedeeld door uw oorspronkelijk geïnvesteerde kapitaal. Voor langere deals is de IRR na aftrek van vergoedingen de betere maatstaf, omdat deze rekening houdt met het tijdstip van elke kasstroom.

Wat is een goede ROI voor vastgoedcrowdfunding in Europa?

Een goed gediversifieerde vastgoedcrowdfundingportefeuille kan realistisch gezien jaarlijks 8-12% opleveren na aftrek van kosten, hoewel op aandelen gebaseerde deals een IRR van 12-18% kunnen opleveren over een looptijd van 3-7 jaar.

Welke invloed hebben wanbetalingen op het rendement van crowdlending?

Wanbetalingen verlagen het jaarlijkse rendement op crowdlending doorgaans met 3–5%, en daarom is het essentieel om het kapitaal over veel leningen te spreiden. Een gedisciplineerde belegger behaalde 12% netto over vijf jaar door wanbetalingsverliezen op te vangen door middel van brede diversificatie.

Hoe lang moet ik verwachten dat mijn geld vastzit?

De meeste vastgoed- en aandelencrowdfundingtransacties vereisen een looptijd van 3 tot 7 jaar voordat het volledige rendement wordt gerealiseerd, dus zet alleen kapitaal in dat u gedurende die periode niet nodig hebt.

Is het mogelijk om geld te verliezen met crowdfunding-investeringen?

Ja, absoluut. Wanbetalingen, insolventie van het platform en slechte diversificatie kunnen allemaal leiden tot gedeeltelijk of volledig verlies van kapitaal. Crowdfunding is geen product met gegarandeerd rendement en alle beleggingen brengen risico's met zich mee.