Puntos clave

Bajas barreras de entrada: plataformas como Indemo te permiten invertir desde tan solo 10 €, lo que hace que el sector inmobiliario sea accesible para todos.

La diversificación reduce el riesgo: repartir las inversiones entre distintos países y plataformas ayuda a proteger tu dinero frente a impagos y retrasos.

Rentabilidad y plazos: La rentabilidad media oscila entre el 7 % y el 12 %, pero debes contar con esperar hasta dos años para poder retirar el dinero.

La elección de la plataforma es importante: elegir plataformas reguladas y centradas en la deuda puede mejorar la seguridad y la fiabilidad tanto para principiantes como para inversores con experiencia intermedia.

Lo que necesitas para iniciarte en el crowdfunding inmobiliario

Una vez que comprenda la oportunidad, el primer paso es asegurarse de que realmente está listo para actuar. La buena noticia es que las barreras son realmente bajas en comparación con la compra directa de una propiedad.

Documentos y fondos

Necesitarás tres cosas antes de poder invertir en cualquier plataforma europea regulada:

-

Un documento de identidad válido expedido por el gobierno (pasaporte o documento nacional de identidad). Todas las plataformas que operan bajo la normativa del Proveedor de Servicios de Crowdfunding Europeo (ECSP) están obligadas a verificar tu identidad mediante un proceso de «Conoce a tu cliente» (KYC).

-

Una cuenta bancaria a tu nombre, preferiblemente en euros. La mayoría de las plataformas aceptan cuentas de cualquier Estado miembro de la UE, y varias también aceptan inversores de Noruega, Suiza y el Reino Unido.

-

Un capital inicial de al menos entre 50 y 100 €, dependiendo de la plataforma. Se trata realmente del mínimo, no de una cantidad recomendada.

Más allá de los documentos y el dinero, necesitas una comprensión básica de lo que estás comprando. En el crowdfunding inmobiliario, o bien prestas dinero a un promotor (inversión basada en deuda) o bien compras una pequeña participación en un proyecto inmobiliario (inversión basada en capital). Cada una conlleva diferentes perfiles de riesgo y rentabilidad, que trataremos en detalle más adelante.

Elegir la plataforma adecuada como inversor principiante o intermedio

No todas las plataformas son iguales. Algunas se especializan en los mercados bálticos, otras se centran en Europa Occidental o en la Península Ibérica. Algunas están pensadas para inversores cautelosos que buscan reembolsos mensuales constantes; otras se dirigen a quienes buscan mayores rendimientos de capital a largo plazo. Vale la pena dedicar tiempo a consultar las principales plataformas, los importes mínimos y las características antes de comprometerse.

¡Encuentra aquí la mejor plataforma de crowdfunding inmobiliario !

Consejo de experto: Si eres nuevo, empieza con una plataforma basada en deuda como Profitus. Los pagos mensuales te dan una idea temprana de cómo funciona el proceso, y el respaldo de la garantía reduce considerablemente tu riesgo de pérdida.

La mentalidad adecuada

La paciencia no es opcional en este caso. El crowdfunding inmobiliario no es una cuenta de trading en la que se puede comprar y vender en segundos. Tu capital estará comprometido durante meses o años, y algunos proyectos se retrasarán. Comprender la diversificación en el crowdlending inmobiliario desde el primer día te ahorrará mucha frustración más adelante. Piensa en tu cartera como una colección de pequeñas apuestas independientes en los mercados inmobiliarios europeos, no como una única apuesta de alto riesgo.

Proceso paso a paso para tu primera inversión

Una vez cumplidos los requisitos, estás listo para seguir los pasos concretos necesarios para realizar tu primera inversión. El proceso es más sencillo de lo que la mayoría de los principiantes esperan.

Paso 1: Regístrate y completa el proceso KYC

Visita la página web de la plataforma que hayas elegido y crea una cuenta utilizando tu dirección de correo electrónico. A continuación, se te pedirá que completes el proceso KYC, que suele consistir en subir una foto de tu documento de identidad y una selfie o un breve vídeo. La mayoría de las plataformas completan la verificación en un plazo de 24 a 48 horas. Algunas, como EstateGuru, utilizan sistemas automatizados que verifican en cuestión de minutos.

Paso 2: Ingresa fondos

Una vez verificado, ve a la sección de depósitos y transfiere fondos desde tu cuenta bancaria. La mayoría de las plataformas aceptan transferencias bancarias SEPA, que son gratuitas dentro de la zona euro. Algunas también aceptan depósitos con tarjeta de crédito o débito para cantidades más pequeñas. Empieza siempre con una cantidad con la que te sientas realmente cómodo sin tocarla durante 12 a 24 meses.

Paso 3: Explora y selecciona proyectos

Aquí es donde empieza la verdadera investigación. Cada proyecto que aparece en la lista debería mostrarte:

-

La relación préstamo-valor (LTV): el importe del préstamo como porcentaje del valor de tasación del inmueble. Cuanto más baja, más seguro.

-

La ubicación y el tipo de propiedad: residencial, comercial, promoción inmobiliaria o alquiler.

-

El historial del prestatario: cuántos proyectos anteriores ha completado en la plataforma.

-

La rentabilidad esperada y el plazo: el tipo de interés anual y el calendario de amortización previsto.

-

La calificación de riesgo: la mayoría de las plataformas asignan una calificación de A a D o similar en función de la calidad del prestatario y del proyecto.

Lee atentamente la documentación del proyecto. Un proyecto bien estructurado incluirá un informe de tasación profesional, los detalles del permiso de obras y una estrategia de salida clara (venta o refinanciación).

Paso 4: Realice su primera inversión

Una vez que haya seleccionado un proyecto, introduzca el importe de su inversión y confirme. Sus fondos se transferirán desde su monedero al proyecto. Recibirá un contrato de préstamo o de inversión, que debe guardar para sus registros. Muchas plataformas, incluida EstateGuru con su mínimo de 50 € y su función de inversión automática, le permiten configurar reglas de inversión automatizadas para que el capital reembolsado se reinvierta automáticamente en nuevos proyectos que se ajusten a sus criterios.

Paso 5: Supervisa tu panel de control

Inicia sesión con regularidad (una vez a la semana es suficiente) para comprobar el estado de los reembolsos, las actualizaciones del proyecto y cualquier comunicación del prestatario o de la plataforma. La mayoría de las plataformas envían notificaciones por correo electrónico sobre los reembolsos y los retrasos. No te asustes ante el primer indicio de retraso; los pagos atrasados son habituales y no significan automáticamente una pérdida.

Consejo profesional: Diversifica tus inversiones en al menos dos o tres plataformas desde el principio. Si una plataforma sufre problemas técnicos o cambios normativos, tu cartera completa no se verá afectada.

Errores comunes y gestión de riesgos

Realizar una inversión es sencillo, pero evitar errores críticos y comprender los riesgos es igual de importante. Muchos principiantes pierden dinero no porque el mercado les haya fallado, sino porque cometieron errores evitables.

Los cuatro riesgos principales

-

Impagos: los prestatarios no devuelven el dinero. Las tasas de impago oscilan entre el 3 % y el 6 % en todo el sector, y las plataformas recuperan entre el 60 % y el 80 % del capital mediante la venta de garantías. Esto significa que rara vez lo pierdes todo, pero es posible que tengas que esperar meses para recuperar tu inversión.

-

Retrasos: los proyectos se alargan más de lo previsto. Los plazos de construcción se retrasan, los permisos de obra tardan más en concederse o las ventas de inmuebles se estancan. Este es el problema más habitual con el que te encontrarás.

-

Quiebra de la plataforma: La propia plataforma podría quebrar. Esto es poco frecuente, pero ha ocurrido. Tus inversiones suelen mantenerse en una estructura jurídica independiente, pero el proceso de recuperación puede ser lento y estresante.

-

Iliquidez: A diferencia de las acciones, no puedes vender tu inversión por capricho. En algunas plataformas existen mercados secundarios, pero son limitados y puede que no encuentres compradores rápidamente.

Estrategias de mitigación

«La diversificación no es solo una estrategia en el crowdfunding inmobiliario: es la estrategia. Distribuir el capital entre países, plataformas y tipos de proyectos es la forma más eficaz de proteger tu rentabilidad».

A continuación te explicamos cómo aplicar esto en la práctica:

-

Mantenga el LTV por debajo del 80 % en todos los proyectos que seleccione. Los proyectos con un LTV superior al 80 % ofrecen menos protección colateral si el prestatario incumple.

-

Distribuya su inversión entre al menos 10 y 15 proyectos antes de concentrarse en uno solo. Esto suaviza el impacto de los retrasos o impagos individuales.

-

Invierta en al menos dos países para reducir la exposición a los ciclos de un único mercado inmobiliario.

-

Opte por plataformas reguladas por la ECSP. La normativa europea sobre proveedores de servicios de crowdfunding exige a las plataformas que mantengan protecciones para los inversores, segreguen los fondos y publiquen hojas de información clave sobre la inversión (KIIS) estandarizadas.

-

Evita concentrar más del 20 % de tu cartera en un solo proyecto, por muy atractivo que parezca.

Consejo profesional: Para los inversores intermedios, reducir el riesgo mediante la diversificación entre proyectos de deuda y de capital puede mejorar su rentabilidad ajustada al riesgo. Los proyectos de deuda estabilizan sus ingresos; los proyectos de capital aumentan su potencial de ganancia.

Las inversiones basadas en deuda suelen ser más seguras para los inversores intermedios que están construyendo su primera cartera seria. Ofrecen reembolsos predecibles, garantías colaterales y plazos más cortos. Las inversiones en capital pueden ofrecer mayores rendimientos, pero requieren paciencia y una mayor tolerancia a la incertidumbre.

Qué esperar: Rentabilidad, plazos y estrategias de salida

Ahora que conoce los riesgos, es importante comprender cuáles son los resultados realistas y cómo recuperará su dinero.

Rentabilidad media en las principales plataformas

Las cifras son realmente competitivas en comparación con las cuentas de ahorro o los bonos del Estado. EstateGuru ofrece un 10-12 % anual, Indemo apunta a un 20 % o más a través de la revalorización del capital, y Raizers suele ofrecer un 8-12 % en préstamos para desarrollo en Francia, España y Alemania. Estas cifras son rendimientos brutos antes de impuestos, así que ten en cuenta tus obligaciones fiscales locales.

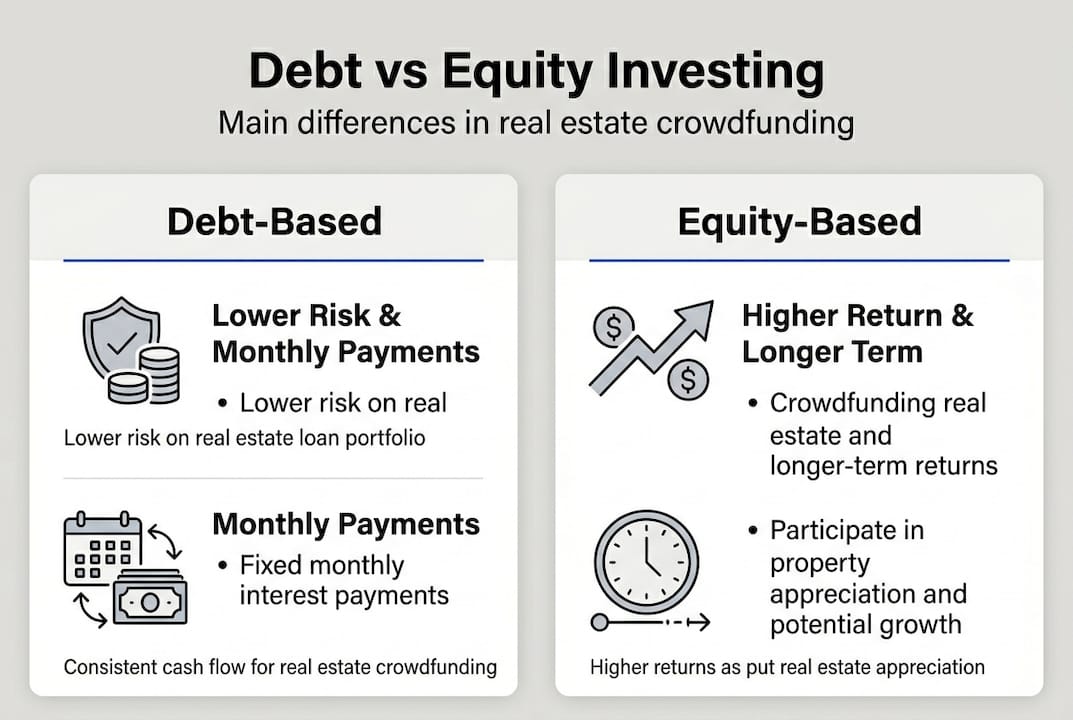

📊 Basado en deuda frente a basado en capital: una comparación

Característica: Rendimiento típico - Basado en deuda: 8-12 % anual, basado en capital: 10-20 %+ anual.

Característica: Nivel de riesgo - Basado en deuda: Menor, Basado en capital: Mayor

Característica: Frecuencia de reembolso: Basado en deuda: mensual o trimestral; Basado en capital: en la salida (venta/refinanciación)

Característica: Plazo típico: basado en deuda: 12-36 meses; basado en capital: 18-48 meses

Característica: Garantía: Basadas en deuda: Sí (primera o segunda hipoteca), Basadas en capital: No (participación en la propiedad)

Característica: Liquidez - Basado en deuda: Baja, Basado en capital: Muy baja

Característica: Ideal para: - Basado en deuda: Principiantes, inversores que buscan ingresos; Basado en capital: Inversores intermedios, inversores que buscan crecimiento

Plazos y liquidez

La mayoría de los proyectos basados en deuda tienen una duración de entre 12 y 36 meses. Los proyectos basados en capital pueden prolongarse hasta 48 o incluso 60 meses. Planifica tu flujo de caja en consecuencia. No inviertas dinero que puedas necesitar con urgencia. Un enfoque práctico consiste en escalonar tus inversiones de modo que algunas venzan cada pocos meses, lo que te proporcionará un flujo continuo de capital recuperado para reinvertir o retirar.

Los retrasos son normales. Un proyecto con un plazo de 12 meses puede prolongarse hasta los 15 o 18 meses. Esto no es necesariamente una señal de alerta; es simplemente la realidad de la construcción y la venta de inmuebles. Lo que importa es si la plataforma se comunica con claridad y si la garantía permanece intacta.

¿Qué ocurre al final de un préstamo?

Cuando un préstamo vence con éxito, el capital y el pago final de intereses llegan a tu monedero de la plataforma. Puedes retirarlos a tu cuenta bancaria (normalmente en un plazo de 1 a 3 días laborables) o reinvertirlos inmediatamente. Si has configurado la reinversión automática, la plataforma volverá a invertir tu capital automáticamente. Si un proyecto entra en mora, la plataforma inicia la recuperación de la garantía, lo que puede llevar de 6 a 18 meses, pero normalmente devuelve entre el 60 % y el 80 % de tu capital invertido.

Por qué la mejor estrategia de inversión inmobiliaria no es la que la mayoría de los principiantes creen

Una vez cubiertos los pasos técnicos y los riesgos, demos un paso atrás para obtener una perspectiva más experimentada sobre lo que realmente impulsa el éxito en este ámbito.

La mayoría de los principiantes llegan a una plataforma de crowdfunding y clasifican inmediatamente los proyectos por el mayor rendimiento anunciado. Parece lógico. Si estás aquí para ganar dinero, ¿por qué no elegir la opción que más paga? El problema es que los proyectos de mayor rendimiento son casi siempre los de mayor riesgo. Conllevan ratios LTV más altos, prestatarios con menos experiencia o ubicaciones con mercados inmobiliarios más débiles. Perseguir esa tasa nominal del 15 % a menudo significa esperar más tiempo, sufrir más retrasos y, en algunos casos, asumir pérdidas parciales.

Las plataformas e inversores que realmente han prosperado con el tiempo son aquellos que han priorizado entornos regulados y una diversificación disciplinada por encima de las cifras de cara a la prensa. En Urbanitae, una plataforma española regulada, no se han registrado pérdidas de capital, lo que demuestra que una selección cuidadosa de proyectos y unas estructuras de garantía sólidas pueden proteger el capital incluso en condiciones de mercado difíciles.

La incómoda verdad es que una rentabilidad del 9 % en una cartera bien diversificada y regulada superará a una rentabilidad del 14 % en una selección concentrada y de alto riesgo en casi todos los escenarios realistas. La primera se acumula de forma constante; la segunda se ve interrumpida por un solo proyecto fallido que inmoviliza tu capital durante 18 meses mientras esperas los procedimientos de recuperación.

La paciencia y la investigación realmente dan más frutos que la suerte o el momento oportuno. Dedica tiempo a comprender las mejores prácticas de diversificación antes de comprometer un capital significativo. Lee los documentos KIIS. Comprueba el historial de la plataforma en cuanto a impagos y recuperaciones. Pregúntate si la plataforma está regulada por la ECSP y cuánto tiempo lleva operando. Estos factores importan mucho más que el rendimiento anunciado de cualquier proyecto individual.

Los inversores que generan riqueza real a través del crowdfunding inmobiliario no son los que encuentran la oportunidad más atractiva. Son los que construyen una cartera sistemática y diversificada en múltiples plataformas y mercados, reinvierten de forma constante y mantienen la calma cuando los proyectos individuales se retrasan. 🌱

Empieza hoy mismo tu viaje paso a paso por la inversión inmobiliaria

Ahora dispones de un marco claro y práctico para invertir en el sector inmobiliario europeo a través de plataformas de crowdfunding. Ya tienes los conocimientos necesarios. El siguiente paso es ponerlos en práctica.

Crowdinform es el agregador líder en Europa de plataformas de crowdfunding, que reúne reseñas y datos de más de 500 plataformas de todo el continente. Piensa en él como el TripAdvisor del crowdfunding inmobiliario europeo. Puedes comparar plataformas en paralelo, leer reseñas verificadas de inversores y utilizar el copiloto de IA integrado para analizar proyectos específicos y recibir recomendaciones personalizadas. Tanto si estás seleccionando tu primera plataforma como si estás construyendo una cartera multiplataforma, Crowdinform te proporciona la información necesaria para invertir con confianza. Empieza a explorar hoy mismo y convierte esta guía en resultados reales. 🎂

Preguntas frecuentes

¿Cuáles son las inversiones mínimas para el crowdfunding inmobiliario europeo?

Los mínimos habituales parten de 100 €, lo que hace que el acceso sea realmente asequible para principiantes con un capital inicial limitado.

¿Es seguro el crowdfunding inmobiliario en comparación con la inversión directa en propiedades?

El crowdlending ofrece diversificación e ingresos pasivos, pero conlleva riesgos como impagos y retrasos. Las plataformas reguladas por la ECSP añaden protecciones significativas para los inversores, incluyendo fondos segregados y divulgaciones estandarizadas.

¿Durante cuánto tiempo queda inmovilizado mi dinero en una inversión típica?

En la mayoría de los proyectos basados en deuda, los plazos suelen oscilar entre 12 y 24 meses. La falta de liquidez durante 12-24 meses es habitual, aunque la liquidez suele ser mayor que en la propiedad inmobiliaria directa.

¿Qué ocurre si un proyecto incumple sus pagos?

Las tasas de impago se sitúan entre el 3 % y el 6 %, y las plataformas suelen recuperar entre el 60 % y el 80 % del capital mediante la venta de garantías, aunque los plazos varían y la recuperación puede llevar más de un año.