Veel beleggers storten zich op vastgoedcrowdfunding in de verwachting eenvoudig passief rendement te behalen, maar worden vervolgens geconfronteerd met onverwachte platformstoringen, vertragingen bij uitbetalingen of geld dat jarenlang vastzit in illiquide projecten. De realiteit is dat 20 tot 50% van de projecten te maken krijgt met vertragingen, waarbij opvallende lacunes in de regelgeving in Duitsland en Frankrijk de zaken nog complexer maken. Toch zijn deze risico's beheersbaar. Met het juiste analytische kader kunt u echt sterke kansen onderscheiden van overgewaardeerde kansen, uw kapitaal beschermen en met echt vertrouwen investeren. Deze gids biedt u precies dat: duidelijke voorwaarden, een stapsgewijs evaluatieproces en strategieën voor voortdurende monitoring. 🚀

Belangrijkste punten

| Punt | Details |

|---|---|

| Verzamel de juiste informatie | Begin uw analyse door de juiste documenten te verzamelen, de licenties van het platform te controleren en ervoor te zorgen dat alle gegevens actueel zijn. |

| Volg een stapsgewijze beoordeling | Beoordeel projecten altijd aan de hand van een duidelijke checklist en vergelijk de schuld- en aandelenstructuren om zekerheid te krijgen. |

| Let op veelvoorkomende rode vlaggen | Vertragingen, een gebrek aan onderpand en onduidelijke regelgeving zouden u moeten doen twijfelen aan een investering. |

| Houd investeringen actief in de gaten | Blijf na uw investering op de hoogte van projectontwikkelingen en communicatie via het platform. |

| Wees op uw hoede voor hoge rendementen | Als de rendementen te hoog lijken met minimale uitleg of onderpand, wees dan voorzichtig en voer extra due diligence uit. |

Wat u nodig hebt voordat u kansen analyseert

Zodra u de risico's onderkent, is de volgende stap het verzamelen van de juiste tools en informatie om een zinvolle analyse uit te voeren. Zonder voorbereiding direct in projectlijsten duiken is een van de meest voorkomende manieren waarop beleggers uiteindelijk kostbare beslissingen nemen.

Begin met het verzamelen van deze belangrijke documenten en gegevens:

-

✅ Licentie- en regelgevingsstatus van het platform (ECSP-registratie in de EU)

-

✅ Projectinformatiememorandum (het formele projectprospectus)

-

✅ Voorwaarden voor onderpand en zekerheidsovereenkomsten

-

✅ Historische rendementsgegevens en wanbetalingspercentages van het platform

-

✅ Trackrecord van de ontwikkelaar en eerder voltooide projecten

-

✅ Onafhankelijke taxatierapporten

-

✅ Documentatie over de exitstrategie en projecttijdlijnen

Due diligence is essentieel, juist omdat lacunes in de regelgeving en overwaardering van projecten hardnekkige problemen blijven op de Europese markten. Platforms die niet volledig voldoen aan de ECSP-normen (European Crowdfunding Service Providers) stellen beleggers bloot aan aanzienlijk hogere risico's, dus het controleren van vergunningen is een absolute must.

Essentiële hulpmiddelen en onderzoeksbronnen

| Hulpmiddel of bron | Doel | Waar te vinden |

|---|---|---|

| Nationale regelgevende registers | Controleer de vergunning van het platform | AMF (Frankrijk), BaFin (Duitsland), FCA (VK) |

| Database met track records van platforms | Vergelijk historische rendementen en wanbetalingen | Crowdinform, eigen statistieken van het platform |

| Onafhankelijke taxatierapporten | Bevestig taxaties van onroerend goed | Direct aangevraagd bij het platform |

| ECSP-registratielijst | Bevestiging van EU-vergunning | Officieel register van de ESMA |

| Vastgoedmarktgegevens | Benchmarkwaarderingen | Marktanalyse voor vastgoedbeleggingen |

Het is van cruciaal belang om informatie uit meerdere officiële bronnen te vergelijken. Marketingmateriaal van platforms is van nature optimistisch. Regelgevingsdocumenten en onafhankelijke audits geven een veel nauwkeuriger beeld. Voordat u een stapsgewijze beleggingsgids volgt, moet u ervoor zorgen dat u uw onderzoekstools bij de hand hebt en dat uw accounts zijn aangemaakt bij de relevante registers.

Pro-tip: Maak een eenvoudige spreadsheet om de vergunningsstatus, het trackrecord en eventuele rode vlaggen die u identificeert per platform bij te houden. Deze gestructureerde gewoonte bespaart u veel tijd en zorgt ervoor dat uw analyse objectief blijft in plaats van emotioneel gedreven.

Stapsgewijs proces om een vastgoedcrowdfundingproject te analyseren

Nu alle documenten en onderzoekstools klaar zijn, kunt u elk project systematisch evalueren aan de hand van dit raamwerk. Het overslaan van stappen is waar de meeste particuliere beleggers de fout ingaan.

1. Controleer eerst de referenties van het platform

Voordat u een project beoordeelt, moet u controleren of het platform een vergunning heeft volgens de ECSP-regelgeving en de status ervan in het relevante nationale register. Een platform dat niet naar behoren is geautoriseerd, is uw tijd niet waard, ongeacht de verwachte rendementen die worden aangeboden. Hier vindt u een lijst met platforms: Lijst met Europese vastgoedcrowdfundingplatforms.

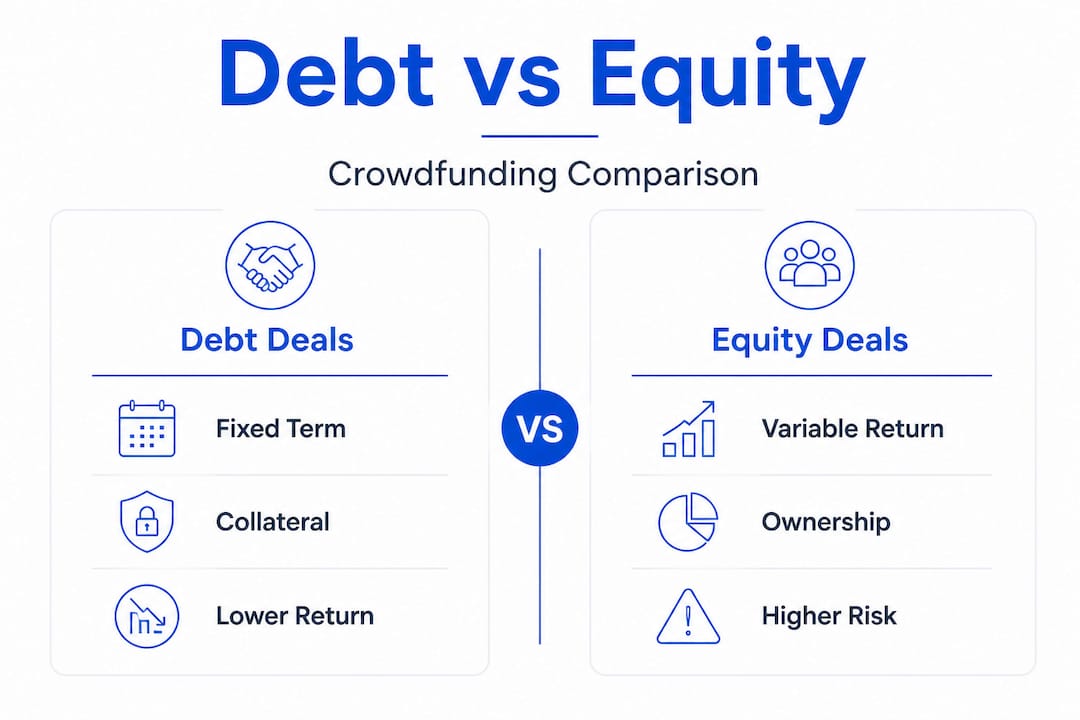

2. Bepaal de structuur van de transactie: schuld versus aandelen

Dit is misschien wel het belangrijkste onderscheid bij vastgoedcrowdfunding. Bij schuldtransacties leent u geld uit en verwacht u terugbetaling met rente. Bij aandelentransacties bezit u een aandeel in het actief en hangt uw rendement af van de prestaties ervan. Dit zijn fundamenteel verschillende risicoprofielen.

3. Bekijk de projectduur en exitstrategie

Hoe lang zit uw kapitaal vast? Wat is de aanleiding voor terugbetaling? Projecten zonder duidelijke exitstrategieën of vastgestelde terugbetalingsmomenten zijn een groot punt van zorg. Door vastgoedtrends te volgen, kunt u beter beoordelen of de voorgestelde exit-tijdlijn realistisch is gezien de huidige marktomstandigheden.

4. Beoordeel het onderpand en de zekerheid

Is de lening gedekt door het onroerend goed? Wat is de loan-to-value (LTV)-ratio? Een lagere LTV (meestal onder de 70%) duidt op een sterkere bescherming van het onderpand. Controleer of het onderpand een eerste pandrecht of een achtergesteld pandrecht is, aangezien dit bepalend is voor uw prioriteit als de projectontwikkelaar in gebreke blijft.

5. Evalueer de risicobeoordeling

Zoek naar onafhankelijke risicoscores en controleer of het platform zijn eigen kredietbeoordelingen uitvoert of alleen alle aanvragers weergeeft. Platforms die selectief zijn in hun screening, laten doorgaans betere historische prestaties zien.

6. Voer een scenarioanalyse uit

Wat gebeurt er als het project 12 maanden vertraging oploopt? Wat als het onroerend goed voor 15% onder de verwachte waarde wordt verkocht? Door deze scenario's door te rekenen, voorkomt u dat u voor verrassingen komt te staan. Dit soort stapsgewijze analyse is precies wat goed geïnformeerde beleggers onderscheidt van beleggers die alleen op rendement uit zijn.

Schuld versus eigen vermogen: een korte vergelijking

| Factor | Crowdfunding met vreemd vermogen | Aandelen-crowdfunding |

|---|---|---|

| Zekerheid | Vaak gedekt door onderpand | Meestal ongedekt |

| Rendementstype | Vaste rente | Variabel (winstdeling) |

| Liquiditeit | Vaste aflossingsdatum | Gekoppeld aan verkoop van activa |

| Risiconiveau | Over het algemeen lager | Over het algemeen hoger |

| Opwaarts potentieel | Beperkt tot de rente | Onbeperkt indien de waarde van het onderpand stijgt |

| Typisch rendement | 6 tot 12% per jaar | 8 tot 20%+ per jaar |

Schuldbeleggingen bieden vaak meer zekerheid dan aandelen, vooral wanneer ze worden gedekt door eerste pandrecht. Dit betekent niet dat aandelen altijd verkeerd zijn, maar de risicopremie moet de extra blootstelling daadwerkelijk rechtvaardigen.

💡 Geef de voorkeur aan schuld boven aandelen voor kapitaalveiligheid, vooral wanneer u nog niet zo bekend bent met deze activaklasse of actief bent in markten met zwakker toezicht.

Pro-tip: Controleer altijd of het onderpand een hypotheek met eerste pandrecht op het onroerend goed is of slechts een achtergestelde lening. Een achtergestelde kredietverstrekker wordt bij wanbetaling als laatste terugbetaald, wat veel minder bescherming biedt dan veel beleggers beseffen. U kunt ook diversificatie via fractioneel eigendom overwegen als aanvullende strategie om uw blootstelling over meerdere soorten transacties te spreiden.

Waarschuwingssignalen om op te letten tijdens de evaluatie:

-

🚩 Rendementen die consequent boven de 15% liggen met minimale risico-informatie

-

🚩 Geen onafhankelijke controle van taxaties of financiële gegevens

-

🚩 Vage of ontbrekende tijdschema's voor uitstap

-

🚩 Ontwikkelaar zonder openbaar verifieerbare staat van dienst

-

🚩 Onderpand beschreven in vage bewoordingen zonder duidelijke LTV-ratio's

Veelvoorkomende fouten en rode vlaggen om te vermijden

Zelfs een gedegen analytische aanpak kan worden ondermijnd door veelvoorkomende misstappen of over het hoofd geziene waarschuwingssignalen. Door deze patronen van tevoren te herkennen, wordt uw beleggingsdiscipline aanzienlijk aangescherpt.

De meest voorkomende fouten die beleggers maken:

-

Het niet verifiëren van de referenties van het platform voordat er geld wordt ingelegd

-

Het negeren van de aanzienlijke verschillen in regelgeving tussen landen (Frankrijk, Duitsland en Polen opereren onder aanzienlijk verschillende kaders, zelfs binnen de EU)

-

Vertrouwen op gelikte marketingmaterialen in plaats van op ruwe prestatiegegevens en onafhankelijke audits

-

Het onderschatten van liquiditeitsproblemen bij alternatieve beleggingen en het te veel inzetten van kapitaal op illiquide projecten

-

Diversificeren over meerdere projecten op hetzelfde platform, wat concentratierisico creëert op platformniveau, niet alleen op projectniveau

Rode vlaggen die onmiddellijke aandacht vereisen:

-

🚩 Aanhoudende vertragingen bij uitbetalingen met vage verklaringen

-

🚩 Afwezigheid van tastbare zekerheden of een zekerheidsstructuur

-

🚩 Platforms die niet door de ECSP zijn geautoriseerd of bij een nationale toezichthouder zijn geregistreerd

-

🚩 Projecten waarbij de ontwikkelaar weigert onafhankelijke taxaties te verstrekken

-

🚩 Extreem hoge verwachte rendementen zonder gedetailleerde documentatie over de risico's

Vertragingen van 20 tot 50% komen in heel Europa veel voor, waarbij in Frankrijk alleen al in 2024 bij ongeveer 30% van de projecten vertragingen werden geregistreerd. Platformen gaan vaak failliet omdat exploitanten groei en het werven van fondsen voorrang geven boven een zorgvuldige beoordeling van projecten. Deze dynamiek vormt een cruciaal structureel risico voor beleggers die niet verder kijken dan het rendement op het eerste gezicht.

⚠️ Illiquiditeit en overwaardering zijn de twee risico's die beleggers het vaakst overvallen. Geen van beide is duidelijk te zien op de homepage van een platform.

Het vroeg herkennen van rode vlaggen is een vaardigheid die je met elk project dat je beoordeelt verder aanscherpt. Het aanleren van een geduldige, gedisciplineerde analyse is veel waardevoller dan reageren op spannende kansen onder tijdsdruk.

Pro-tip: Vermijd FOMO (fear of missing out) bij beleggingen. Crowdfundingprojecten in vastgoed verdwijnen niet van de ene op de andere dag. Als een platform druk op je uitoefent met afteltimers of berichten over beperkte beschikbaarheid, beschouw dat dan als een waarschuwing, niet als een stimulans. Kwaliteitsdeals hebben geen kunstmatige urgentie nodig.

Hoe u uw investeringen kunt verifiëren en monitoren

Zodra u heeft geïnvesteerd, houdt de analyse niet op. Effectieve verificatie en actieve monitoring houden uw portefeuille gezond en geven u de informatie die u nodig heeft om te handelen als de omstandigheden veranderen.

Uw checklist voor voortdurende monitoring:

-

📋 Bekijk minstens één keer per maand de updateverslagen van het platform

-

📋 Houd de mijlpalen van het project bij ten opzichte van de oorspronkelijke tijdlijn

-

📋 Volg het nieuws over regelgeving in het land van het project

-

📋 Controleer of er wijzigingen zijn in het eigendom of beheer van het platform

-

📋 Herzie de waarde van het onderpand als de vastgoedmarkt aanzienlijk verandert

-

📋 Neem deel aan investeerdersgemeenschappen en discussieforums om vroege signalen op te vangen

Voortdurende monitoring is cruciaal gezien de hoge percentages vertragingen en platformfaillissementen op de Europese crowdfundingmarkten voor vastgoed. Een passieve aanpak na het investeren is een van de snelste manieren om verrast te worden door verslechterende situaties.

Voorbeeld van een monitoringlogboek voor actieve projecten

| Naam van het project | Platform | Investeringsdatum | Verwachte voltooiing | Laatste update | Status | Vereiste actie |

|---|---|---|---|---|---|---|

| Project Alpha | Platform A | jan. 2025 | dec 2025 | maart 2026 | 3 maanden vertraging | Contactplatform |

| Project Beta | Platform B | maart 2025 | sep 2026 | april 2026 | Op schema | Geen |

| Project Gamma | Platform C | juni 2025 | juni 2026 | feb 2026 | Geen updates | Escaleren |

Dit soort gestructureerd logboek geeft je in één oogopslag een duidelijk beeld van je gehele portfolio. Wanneer een project een mijlpaal mist of stopt met het verstrekken van regelmatige updates, is dat een vroeg signaal dat het waard is om snel op te reageren.

Als er na de investering rode vlaggen opduiken, neem dan de volgende stappen:

-

Neem schriftelijk contact op met het investor relations-team van het platform en vraag om een formele update

-

Controleer of andere investeerders op communityforums of beoordelingssites soortgelijke problemen ondervinden

-

Bekijk uw contractuele rechten, met name met betrekking tot wanbetalingsprocedures en het afdwingen van zekerheden

-

Overweeg middelen voor voortdurende investeringsmonitoring om uw situatie te vergelijken met bredere marktnormen

-

Pas toekomstige allocaties aan om de blootstelling aan het betreffende platform of land te verminderen

Het toepassen van institutionele monitoringstrategieën op het niveau van particuliere beleggers is volledig haalbaar met een gedisciplineerde administratie en regelmatige evaluatiecycli.

Ons standpunt: wat de meeste handleidingen missen bij de analyse van vastgoedcrowdfunding

De meeste analytische gidsen op dit gebied richten zich sterk op toelatingscriteria: hoe u een project kiest, welke rendementen u moet nastreven, welke platforms geloofwaardig lijken. Dat is zeker nuttig, maar er ontbreekt een cruciale dimensie. De voortdurende risico's die verband houden met de mate van regelgevende volwassenheid en verschillen in governance tussen landen worden consequent onderschat, met name voor beleggers die actief zijn in markten als Duitsland en Frankrijk.

Hier is een hard geleerde les: de analyse houdt niet op wanneer u op 'investeren' klikt. De platforms die beleggers het zwaarst teleurstellen, zijn zelden de platforms die bij aanvang problematisch leken. Het zijn juist de platforms die volkomen redelijk leken, maar de operationele discipline misten om projecten door marktdalingen of moeilijkheden bij ontwikkelaars heen te loodsen. Het falen van platforms is vaak te wijten aan het stimuleren van groei ten koste van zorgvuldige projectbeoordeling, en dat patroon is in 2026 nog steeds springlevend op de Europese markt.

De tegendraadse visie die de moeite waard is, is deze: het najagen van aandelentransacties met een hoog rendement zonder solide onderpand is geen ambitieus beleggen, het is speculatief gedrag verpakt in de taal van de vastgoedmarkt. De beleggers die consistent goed presteren, zijn degenen die kapitaalbescherming vooropstellen, iets lagere rendementen accepteren in ruil voor echte zekerheid, en elk nieuw platform met gezonde scepsis benaderen totdat het vertrouwen heeft gewonnen door bewezen prestaties.

Technologie helpt hier echt. AI-ondersteunde tools voor de analyse van liquiditeits- en uitbetalingsrisico's, geaggregeerde platformbeoordelingen en gegevens van collega-beleggers geven een nieuwe vorm aan de manier waarop particuliere beleggers toegang krijgen tot kwaliteitsinformatie. Het benutten van deze middelen is niet langer optioneel voor iedereen die deze beleggingscategorie serieus neemt. Een geduldige, datagestuurde aanpak in combinatie met informatie van collega-beleggers is wat consistent succesvolle beleggers onderscheidt van degenen die reageren op marktruis. 🌱

Vind het juiste platform voor betrouwbare analyse van vastgoedcrowdfunding

Klaar om je nieuwe vaardigheden in de praktijk te brengen? De kwaliteit van je analyse hangt enorm af van de kwaliteit van je gegevensbronnen, en alles op één plek hebben maakt een meetbaar verschil.

Begin met analyseren met Crowdinform en krijg toegang tot geaggregeerde beoordelingen van meer dan 500 Europese crowdfundingplatforms, AI-aangedreven projectevaluaties en een ingebouwde copiloot om u te helpen live kansen te verkennen. Crowdinform werkt als een soort TripAdvisor voor crowdfunding: je krijgt transparante, door de community aangestuurde beoordelingen naast slimme datatools om deals te vergelijken, onderpandstructuren te beoordelen en je actieve investeringen te volgen. Of je nu je eerste project evalueert of een bestaande portefeuille verfijnt, het hebben van één betrouwbaar informatieplatform maakt elke stap in het proces scherper en sneller. 🎂

Veelgestelde vragen

Welke risico's komen het meest voor bij Europese vastgoedcrowdfunding?

De belangrijkste risico's zijn projectvertragingen, illiquiditeit, overwaardering en verschillen in regelgeving per land, met aanzienlijke variatie tussen Frankrijk, Duitsland en nieuwere EU-markten.

Hoe kan ik controleren of een crowdfundingplatform goed gereguleerd is?

Controleer of het platform een vergunning heeft op grond van de Europese verordening inzake crowdfundingdienstverleners en kijk of het is opgenomen in het ESMA-register of het register van de relevante nationale toezichthouder.

Waarom worden schuldbeleggingen bij vastgoedcrowdfunding als veiliger beschouwd dan aandelenbeleggingen?

Schuldinvesteringen hebben doorgaans vaste aflossingsschema's en onderpand, terwijl het rendement op aandelen variabel is en volledig afhangt van de uiteindelijke verkoop van het actief, waardoor schuldinvesteringen over het algemeen veiliger zijn voor kapitaalgerichte beleggers.

Wat is het gemiddelde verwachte vertragingspercentage in Frankrijk voor vastgoedcrowdfundingprojecten?

Ongeveer 30% van de projecten liep in Frankrijk in 2024 vertraging op, waardoor het een van de Europese markten is met de hoogste incidentie van overschrijdingen van de projecttijdlijn.

Moet ik vastgoedcrowdfundingprojecten blijven volgen nadat ik heb geïnvesteerd?

Ja, voortdurende monitoring is essentieel omdat uitbetalingsvertragingen, veranderingen in het platformbeheer en verschuivingen op de vastgoedmarkt allemaal van invloed kunnen zijn op uw rendement nadat uw kapitaal is vastgelegd.

Aanbevolen

- Stap voor stap beleggen in vastgoed in Europa: een duidelijke gids - Artikel | Crowdinform Beleggingsgidsen Vastgoedcrowdfunding

- Crowdinform - Verdien geld door te beleggen in leningen (P2P), vastgoed en start-ups via crowdfunding!

- De belangrijkste voordelen van investeren in startups voor Europese beleggers - Artikel | Crowdinform Beleggingsgidsen Startups

- Fractioneel eigendom: hoe beleggers eenvoudig diversifiëren - Artikel | Crowdinform Beleggingsgidsen Fractioneel beleggen

- Hoe marktanalyse het succes van vastgoedbeleggingen bepaalt