Pogoń za najwyższą reklamowaną stopą zwrotu na platformie crowdfundingowej to jeden z najczęstszych i najbardziej kosztownych błędów popełnianych przez europejskich inwestorów. Oferowana stopa zwrotu na poziomie 14% brzmi kusząco, ale po uwzględnieniu opłat platformy, strat z tytułu niewypłacalności, opodatkowania oraz pięcioletniego okresu blokady kwota ta może wyglądać zupełnie inaczej. Rzeczywisty zwrot z inwestycji w crowdfundingu to bardziej złożona i zróżnicowana historia, niż przedstawiają to broszury marketingowe. Niniejszy przewodnik wyjaśnia, w jaki sposób mierzy się zwroty, co wpływa na ich wzrost lub spadek oraz w jaki sposób doświadczeni inwestorzy w całej Europie budują obecnie prawdziwie konkurencyjne i odporne portfele. 🚀

Najważniejsze wnioski

| Punkt | Szczegóły |

|---|---|

| Najważniejszy jest zwrot z inwestycji netto | Mądrzy inwestorzy biorą pod uwagę zwroty po uwzględnieniu opłat, niewypłacalności i czasu, a nie tylko najwyższe nominalne stopy zwrotu. |

| Dywersyfikacja zmniejsza ryzyko | Rozłożenie inwestycji na 10–30 transakcji lub wiele rodzajów aktywów zmniejsza wpływ strat. |

| Rodzaj aktywów wpływa na zwroty | Nieruchomości, start-upy i pożyczki oferują różne stopy zwrotu i płynność, co wymaga dostosowanych strategii. |

| Wymagana cierpliwość | Wiele inwestycji w ramach crowdfundingu wymaga 3–7 lat, aby w pełni zrealizować prognozowane zwroty. |

| Dyscyplina przynosi sukces | Konsekwentne, systematyczne inwestowanie i zarządzanie oczekiwaniami to klucz do długoterminowego budowania majątku. |

Zrozumienie zwrotu z inwestycji w crowdfundingu: podstawy

Zanim zagłębimy się w sposoby maksymalizacji zwrotów, należy zrozumieć, w jaki sposób faktycznie mierzy się zwrot z inwestycji w crowdfundingu i dlaczego różni się on od tradycyjnych aktywów.

W przypadku standardowego konta oszczędnościowego lub obligacji zwrot z inwestycji jest prosty: stopa procentowa pomniejszona o inflację. Zwrot z inwestycji w crowdfundingu jest znacznie bardziej złożony. Odzwierciedla on procentowy zwrot, który faktycznie otrzymujesz po uwzględnieniu wszystkich kosztów, ryzyka i czynnika czasu związanych z transakcją. Oznacza to opłaty za usługi platformy, wszelkie opłaty za pośrednictwo lub wyjście z inwestycji, spodziewane niewypłacalności kredytowe oraz koszt alternatywny związany z brakiem płynności kapitału przez lata. Zrozumienie podstaw crowdfundingu jest niezbędnym pierwszym krokiem przed zainwestowaniem kapitału na jakiejkolwiek platformie.

Kluczowe elementy, które sprawiają, że zwrot z inwestycji w crowdfundingu jest wyjątkowy, to:

-

Opłaty platformowe: opłaty za usługi, opłaty transakcyjne lub roczne opłaty za zarządzanie, które bezpośrednio zmniejszają zwroty netto, często wynoszące od 0% do 3% w zależności od klasy aktywów.

-

Wskaźniki niewypłacalności: W przypadku crowdfundingu opartego na długu niektórzy pożyczkobiorcy nie spłacą zobowiązań. Platforma reklamująca 10% zysku brutto może zapewnić jedynie 7% zysku netto po uwzględnieniu 3% wskaźnika strat.

-

Premia za brak płynności: Ponieważ nie można łatwo sprzedać swojej pozycji przed terminem zapadalności, finansowanie społecznościowe zazwyczaj musi wynagradzać inwestorów wyższymi zwrotami niż aktywa płynne. Jednak ten brak płynności stanowi również realne ryzyko.

-

IRR a zwykły ROI: Wewnętrzna stopa zwrotu (IRR) uwzględnia czas przepływów pieniężnych, co czyni ją lepszym wskaźnikiem dla transakcji o dłuższym okresie trwania. Zawsze pytaj platformy o wartości IRR po odliczeniu opłat, a nie o zyski brutto.

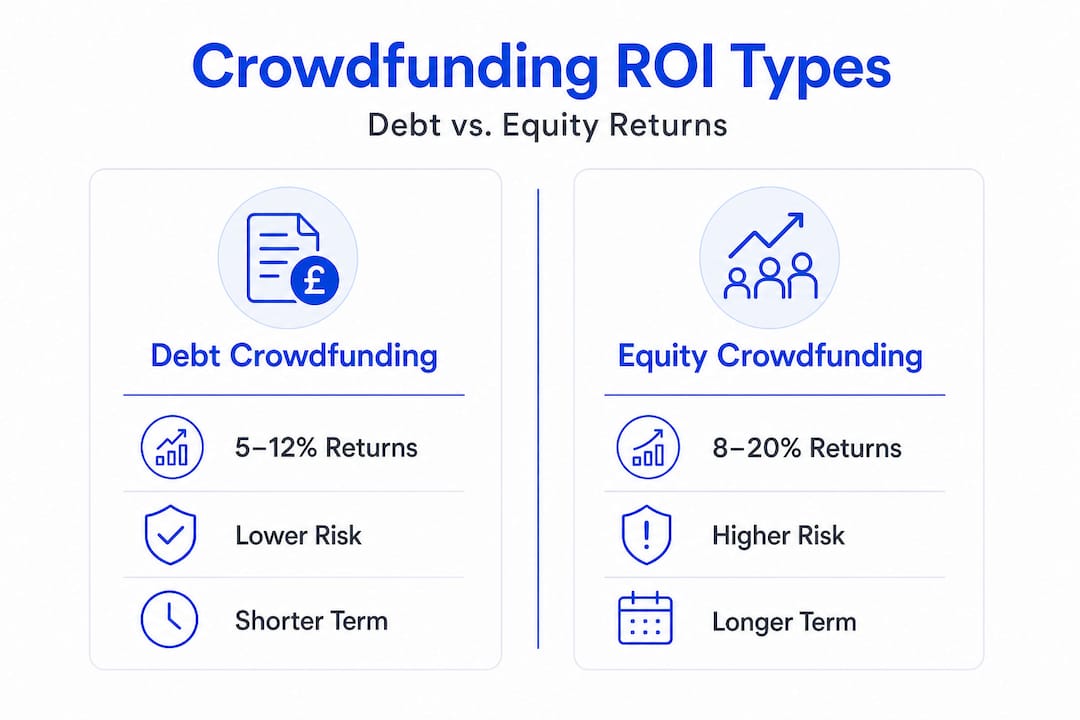

Aby przedstawić konkretne liczby, zwroty z crowdfundingu nieruchomościowego pokazują, że transakcje dłużne mają na celu osiągnięcie rocznych zwrotów na poziomie 5–12%, transakcje kapitałowe mają na celu osiągnięcie IRR na poziomie 12–18% w ciągu 3–7 lat, a zdywersyfikowane portfele przynoszą 8–12% po odliczeniu opłat. Zakresy te stanowią użyteczny punkt odniesienia, ale są to punkty wyjścia, a nie gwarancje. Proces inwestowania w nieruchomości w Europie wiąże się z dodatkowymi zmiennymi, które znacznie zmieniają te liczby dla każdego inwestora indywidualnego.

Co wpływa na rzeczywiste zyski? Poza stawkami podawanymi w nagłówkach

Mając podstawową wiedzę na temat zwrotu z inwestycji, następnym krokiem jest zrozumienie, dlaczego rzeczywiste zyski często różnią się od tych przedstawionych w broszurach marketingowych.

Każdego dnia, w którym Twoje pieniądze są zainwestowane, na stopę nominalną oddziałuje kilka czynników. Opłaty są najbardziej oczywiste, ale niewypłacalność i podatki są równie destrukcyjne dla zwrotów netto, jeśli nie są proaktywnie zarządzane. Jeden z doświadczonych inwestorów osiągnął 12% rocznego zwrotu netto w ciągu pięciu lat na platformach w UE, absorbując 3–5% wskaźników niewypłacalności poprzez zdyscyplinowaną dywersyfikację. Wynik ten jest możliwy do osiągnięcia, ale wymagał przemyślanej strategii, a nie szczęścia.

Oto praktyczne porównanie tego, jak koszty obniżają zwroty w różnych rodzajach finansowania społecznościowego:

| Klasa aktywów | Docelowa stopa zwrotu brutto | Typowe opłaty | Szacowane niewypłacalności | Realistyczny zwrot netto |

|---|---|---|---|---|

| Dług nieruchomościowy | 7–12% | 0–2% | 0,5–2 | 5–9% |

| Kapitał własny w nieruchomościach | 12–18% IRR | 0,5–3% | 1–3% | 8–14% IRR |

| Pożyczki biznesowe (crowdlending) | 8–14% | 0,5–2% | 3–5% | 5–10% |

| Kapitał własny startupów | 20–50%+ (docelowo) | 2–5 | Wysoki wskaźnik niepowodzeń | Bardzo zróżnicowany |

| Energia odnawialna | 6–9% | 0,5–2% | Niski | 5–8% |

Typowe pułapki, które jeszcze bardziej obniżają zwroty:

-

Skupianie się na zwrocie z inwestycji brutto i ignorowanie ryzyka związanego z platformą lub jakością transakcji.

-

Inwestowanie znacznych środków w jedną transakcję lub platformę, co zwiększa ryzyko koncentracji.

-

Zaniedbywanie konsekwencji podatkowych związanych z dochodami z odsetek w porównaniu z zyskami kapitałowymi w danej jurysdykcji.

-

Zbyt powolne reinwestowanie po terminie zapadalności transakcji, pozostawiając kapitał bezczynnym przez miesiące.

Jak radzą eksperci, modelowanie niewypłacalności na poziomie 3–5% i dywersyfikacja w ramach 10–30 transakcji, przy jednoczesnym priorytetowym traktowaniu IRR po odliczeniu opłat w stosunku do prognoz brutto, to dyscyplinowana ścieżka, zwłaszcza biorąc pod uwagę okresy braku płynności trwające od 3 do 7 lat, które wymagają cierpliwości.

Wskazówka dla profesjonalistów: Oceniając platformę, zawsze proś o historyczne stopy zwrotu netto, a nie tylko o docelowe stopy. Rzetelne platformy publikują dane dotyczące wyników portfela kredytowego, pokazujące rzeczywiste wskaźniki niewypłacalności i zrealizowane stopy zwrotu netto w czasie.

Dywersyfikacja jest tutaj naprawdę najpotężniejszym narzędziem. Rozłożenie kapitału na inwestycje w pożyczki od wielu pożyczkobiorców i z różnych sektorów ogranicza szkody, jakie pojedynczy przypadek niewypłacalności może wyrządzić ogólnej wydajności portfela.

Porównanie zwrotu z inwestycji w różnych rodzajach finansowania społecznościowego: nieruchomości, start-upy i inne

Po wyodrębnieniu czynników wpływających na rzeczywisty zwrot netto, nadszedł czas, aby sprawdzić, jak naprawdę wypadają różne europejskie opcje finansowania społecznościowego.

Nie wszystkie klasy aktywów w crowdfundingu są sobie równe. Każda z nich ma swój własny profil ryzyka, horyzont czasowy i potencjał zwrotu, a właściwa kombinacja zależy całkowicie od Twoich osobistych celów inwestycyjnych. Oto bezpośrednie porównanie:

| Klasa aktywów | Oczekiwany zwrot z inwestycji netto | Poziom ryzyka | Typowy okres utrzymywania inwestycji | Płynność |

|---|---|---|---|---|

| Dług nieruchomościowy | 5–9% rocznie | Średni | 1–3 lata | Niska |

| Kapitał nieruchomości | 8–14% IRR | Średnio-wysokie | 3–7 lat | Bardzo niska |

| Kredyty dla przedsiębiorstw | 5–10% rocznie | Średnio-wysokie | 6 miesięcy–3 lata | Niski |

| Kapitał na start-up | Zmienny / wysoki potencjał wzrostu | Bardzo wysokie | 5–10 lat | Bardzo niski |

| Energia odnawialna | 5–8% rocznie | Niska–średnia | 5–15 lat | Bardzo niska |

Jak ocenić, która klasa aktywów pasuje do Twojej strategii:

-

Najpierw określ horyzont czasowy. Jeśli potrzebujesz zwrotu kapitału w ciągu dwóch lat, akcje start-upów lub długoterminowe obligacje związane z energią odnawialną nie są odpowiednie. Lepiej sprawdzą się obligacje nieruchomościowe o krótszym terminie zapadalności.

-

Szczerze oceń swoją tolerancję ryzyka. Inwestowanie w startupy może przynieść spektakularne zyski, ale większość z nich upada. Przeznacz na to tylko kapitał, który możesz całkowicie stracić.

-

Oblicz docelową stopę zwrotu netto. Zacznij od swojego celu dotyczącego dochodów lub budowania majątku. Jeśli potrzebujesz 7% rocznego zwrotu netto, realistycznym rozwiązaniem są długi związane z nieruchomościami lub zdywersyfikowane pożyczki społecznościowe.

-

Weź pod uwagę otoczenie regulacyjne. Europejskie rozporządzenie ECSP (European Crowdfunding Service Provider) ujednolica obecnie zabezpieczenia w państwach członkowskich, ułatwiając bezpośrednie porównywanie platform.

-

Weź pod uwagę częstotliwość reinwestycji. Krótkoterminowe pożyczki biznesowe szybciej zwracają kapitał do reinwestycji, co pozwala na szybsze pomnażanie zysków niż siedmioletnie utrzymywanie udziałów.

„Najbardziej skuteczni inwestorzy crowdfundingowi w Europie to nie ci, którzy dążą do osiągnięcia najwyższego zysku. Są to ci, którzy budują ustrukturyzowane, wieloaktywowe portfele, które rok po roku zapewniają stałe, skorygowane o ryzyko zyski netto”.

Portfele crowdfundingu nieruchomościowego, których celem jest 8–12% zysku netto po opłatach, pozostają podstawą wielu europejskich strategii crowdfundingu, zapewniając dochód, podczas gdy udziały w start-upach i odnawialnych źródłach energii oferują długoterminowy potencjał wzrostu.

Praktycznym podejściem dla większości europejskich inwestorów jest alokowanie większości kapitału przeznaczonego na finansowanie społecznościowe (około 60–70%) w instrumenty dłużne o niższym ryzyku, takie jak kredyty na nieruchomości i kredyty biznesowe, a pozostałą część rozdzielić na możliwości inwestycyjne w akcje. Zrozumienie przewodnika po inwestowaniu w nieruchomości w Europie oraz korzyści płynących z inwestowania w start-upy pomoże Ci z pewnością osiągnąć tę równowagę. 🌱

Jak zmaksymalizować zwrot z inwestycji w crowdfunding (strategie ekspertów)

Po zrozumieniu, co jest możliwe i jak zmienia się ryzyko, przejdźmy od teorii do praktyki, korzystając ze strategii stosowanych przez prawdziwych ekspertów w celu poprawy wyników crowdfundingu.

Poprawa zwrotu z inwestycji w crowdfundingu polega nie tyle na znalezieniu cudownych okazji, co na wdrożeniu systematycznego, zdyscyplinowanego procesu. Inwestorzy, którzy konsekwentnie osiągają ponadprzeciętne wyniki, to ci, którzy traktują crowdfunding jako ustrukturyzowaną klasę aktywów, a nie loterię.

Strategie ekspertów, które przynoszą efekty:

-

Rozłóż inwestycje na co najmniej 10–30 aktywnych transakcji. Nie bez powodu jest to najczęściej cytowana zasada dywersyfikacji. Jak potwierdzają analizy ekspertów, uwzględnienie 3–5% niewypłacalności i rozłożenie inwestycji na wiele transakcji łagodzi nieuniknione straty. Przy dziesięciu transakcjach jedna niewypłacalność mocno uderza. Przy trzydziestu prawie nie ma to wpływu na roczny zwrot.

-

Zawsze używaj IRR po odliczeniu opłat jako punktu odniesienia. Transakcja oferująca 13% brutto przy 2,5% opłat i prognozowanym wskaźniku niewypłacalności na poziomie 2% zapewnia jedynie około 8,5% netto. Porównuj wszystkie transakcje na podstawie tego jednego wskaźnika i całkowicie ignoruj marketingowe dane liczbowe.

-

Zdywersyfikuj inwestycje pod względem klas aktywów i lokalizacji geograficznej. Połączenie bałtyckich platform crowdlendingowych z hiszpańskimi obligacjami nieruchomościowymi i holenderskimi obligacjami z sektora energii odnawialnej chroni przed lokalnymi spowolnieniami gospodarczymi. Strategie dywersyfikacji frakcyjnej sprawiają, że jest to dostępne nawet przy skromnym kapitale początkowym.

-

Natychmiast reinwestuj zwrócony kapitał. Kapitał leżący bezczynnie nic nie przynosi. Stwórz harmonogram reinwestycji, tak aby po zapadalności transakcji środki trafiły do kolejnej pozycji w ciągu dni, a nie tygodni. Taka dyscyplina znacznie zwiększa efektywny roczny zwrot dzięki procentowi składanemu.

-

Utrzymuj rezerwę płynności poza platformą crowdfundingową. Ponieważ większość transakcji ma okres utrzymywania od 3 do 7 lat, nigdy nie inwestuj pieniędzy, które mogą Ci się pilnie przydać. Trzymaj równowartość trzech do sześciu miesięcy kosztów utrzymania na płynnych rachunkach i angażuj w crowdfunding wyłącznie nadwyżki kapitału.

-

Sprawdzaj swój portfel co kwartał, a nie codziennie. Finansowanie społecznościowe to nie giełda. Codzienne sprawdzanie cen nie ma sensu i prowadzi do złych decyzji pod wpływem emocji. Ustal częstotliwość przeglądów co kwartał, aby ocenić ogólne wyniki, kondycję platformy i równowagę alokacji.

-

Daj pierwszeństwo platformom z rynkami wtórnymi. Niektóre europejskie platformy oferują obecnie rynki wtórne, na których można sprzedać pozycje przed terminem zapadalności, co zapewnia częściowy zawór bezpieczeństwa w zakresie płynności. Ta funkcja jest warta nieco niższej stopy procentowej w zamian za elastyczność.

Wskazówka dla profesjonalistów: Gdy oferta wydaje się podejrzanie atrakcyjna (na przykład zabezpieczona pożyczka na nieruchomości o oprocentowaniu 16% bez historii działalności platformy), jest to sygnał, aby zbadać dane dotyczące portfela pożyczek platformy, a nie inwestować w pośpiechu. Wysokie deklarowane zwroty na nowych lub niesprawdzonych platformach często odzwierciedlają wyższe rzeczywiste ryzyko, a nie lepszą okazję.

Dlaczego rzeczywisty zwrot z inwestycji w crowdfundingu jest zarówno prostszy, jak i trudniejszy niż się wydaje

Oto, czego nauczyło nas w Crowdinform wieloletnie obserwowanie europejskich rynków finansowania społecznościowego: podstawy dobrego zwrotu z inwestycji są naprawdę proste. Dywersyfikuj. Inwestuj długoterminowo. Wybieraj zyski netto zamiast brutto. Systematycznie reinwestuj. Zasady te nie są wcale skomplikowane.

A jednak większość inwestorów ma trudności z konsekwentnym ich stosowaniem, ponieważ finansowanie społecznościowe wywołuje pułapki behawioralne, które sabotują racjonalną strategię. Ekscytująca nowa platforma obiecująca 15% wydaje się bardziej atrakcyjna niż zdyscyplinowany portfel zapewniający stałe 9% netto. Nieudana transakcja wywołuje panikę, która prowadzi do złych decyzji dotyczących wyjścia z inwestycji w przypadku całkowicie zdrowych pozycji.

Prawdziwym wrogiem zwrotu z inwestycji w crowdfundingu nie są niewypłacalność ani opłaty. Jest nim niecierpliwość i niekonsekwencja. Inwestorzy, którzy konsekwentnie osiągają najlepsze wyniki na platformach w całej UE, to ci, którzy zobowiązują się do realizacji strategii, a następnie, szczerze mówiąc, nie stają sobie na drodze. Czytając o zasadach crowdfundingu, rozumieją, że brak płynności nie jest wadą, ale cechą charakterystyczną. Premia za brak płynności istnieje właśnie dlatego, że większość inwestorów nie chce czekać. Ci, którzy są gotowi czekać, po cichu zbierają zyski, których aktywa płynne po prostu nie są w stanie zapewnić.

Istnieje również powszechne błędne przekonanie, że maksymalizacja zwrotu z inwestycji oznacza poszukiwanie jednej najlepszej transakcji lub platformy w danym miesiącu. W praktyce jest odwrotnie. Koncentracja na zwycięzcach to inwestowanie z perspektywy czasu. Prawdziwa przewaga wynika z systematycznej kontroli ryzyka w szerokim, zrównoważonym portfelu, a nie z podejmowania odważnych zakładów. Rynek europejski ma wystarczająco dużo dobrych platform i transakcji, żeby budować naprawdę zróżnicowane portfele bez konieczności sięgania po ryzyko związane z wartościami skrajnymi. Dyscyplina w stopniowym budowaniu i mocnym trzymaniu pozycji to zarówno najprostsza, jak i najtrudniejsza umiejętność w crowdfundingu. 🎂

Pierwsze kroki: Zwiększ swoje zyski dzięki Crowdinform

Mając odpowiednie nastawienie i podejście, łatwiej jest wykorzystać tę wiedzę w praktyce, jeśli dysponuje się odpowiednimi narzędziami.

Crowdinform to europejski agregator platform crowdfundingowych, gromadzący dane i niezależne recenzje z ponad 500 platform z całego kontynentu. Niezależnie od tego, czy oceniasz transakcję dotyczącą długu nieruchomościowego w Portugalii, czy projekt z zakresu energii odnawialnej w Niemczech, nasze narzędzie AI copilot pomoże Ci ocenić każdą okazję dzięki opartym na danych recenzjom projektów i wbudowanym funkcjom eksploracji. Nie musisz już spędzać godzin na ręcznym porównywaniu platform lub zgadywaniu, które transakcje spełniają Twój próg zwrotu netto.

Poznaj aktualne możliwości w zakresie nieruchomości, start-upów, kredytów biznesowych i energii odnawialnej, wszystkie ocenione, zrecenzowane i dostosowane do kontekstu dla europejskich inwestorów. Od wskazówek dotyczących dywersyfikacji po ocenę jakości transakcji, Crowdinform zapewnia infrastrukturę umożliwiającą natychmiastowe i pewne zastosowanie wszystkich wskazówek zawartych w tym przewodniku. Dołącz do rosnącej społeczności europejskich inwestorów wpływowych, którzy każdego dnia podejmują mądrzejsze i lepiej przemyślane decyzje dotyczące finansowania społecznościowego. 🚀🌱

Często zadawane pytania

Jak faktycznie oblicza się zwrot z inwestycji w crowdfundingu?

Zwrot z inwestycji w crowdfundingu mierzy roczny zysk netto po odliczeniu opłat, niewypłacalności i powiązanych kosztów, podzielony przez pierwotny zainwestowany kapitał. W przypadku dłuższych transakcji lepszym wskaźnikiem jest IRR netto po odliczeniu opłat, ponieważ uwzględnia on czas każdego przepływu środków pieniężnych.

Jaki jest dobry zwrot z inwestycji w crowdfundingu nieruchomości w Europie?

Dobrze zdywersyfikowany portfel crowdfundingu nieruchomościowego może realistycznie przynieść 8–12% rocznie po odliczeniu opłat, chociaż transakcje oparte na kapitale własnym mogą przynieść 12–18% IRR w okresie posiadania trwającym 3–7 lat.

Jak niewypłacalność wpływa na zwrot z inwestycji w crowdlending?

Niewypłacalność zazwyczaj obniża roczne zyski z pożyczek społecznościowych o 3–5%, dlatego tak ważne jest rozłożenie kapitału na wiele pożyczek. Jeden zdyscyplinowany inwestor osiągnął 12% zysku netto w ciągu pięciu lat, absorbując straty z tytułu niewypłacalności dzięki szerokiej dywersyfikacji.

Na jak długo muszę liczyć się z zamrożeniem środków?

Większość transakcji crowdfundingowych dotyczących nieruchomości i akcji wymaga 3–7-letniego okresu utrzymywania inwestycji przed uzyskaniem pełnego zwrotu, dlatego należy angażować tylko kapitał, który nie będzie potrzebny w tym okresie.

Czy inwestycje w crowdfunding mogą przynieść straty?

Tak, oczywiście. Niewypłacalność, upadłość platformy i słaba dywersyfikacja mogą skutkować częściową lub całkowitą utratą kapitału. Finansowanie społecznościowe nie jest produktem o gwarantowanym zwrocie, a wszystkie inwestycje wiążą się z ryzykiem.