Osiąganie konkurencyjnych zysków z pożyczek biznesowych nie jest już wyłączną domeną banków i funduszy instytucjonalnych. Europejscy inwestorzy mają obecnie bezpośredni dostęp do rozwijającego się rynku platform crowdfundingowych opartych na pożyczkach, gdzie mogą finansować rzeczywiste przedsiębiorstwa, uzyskiwać regularne odsetki oraz budować prawdziwie zdywersyfikowany portfel dochodów. Crowdfunding kredytów biznesowych podlega w dużej mierze przepisom ECSPR, ogólnounijnym ramom prawnym, które ustanawiają standardy ochrony inwestorów we wszystkich państwach członkowskich, co czyni tę klasę aktywów jedną z najbardziej regulowanych i przejrzystych alternatywnych klas aktywów dostępnych obecnie dla inwestorów detalicznych.

Najważniejsze wnioski

Wskazówka: Dywersyfikacja ma kluczowe znaczenie

Szczegóły: Rozłóż inwestycje na wiele pożyczek i platform, aby zmniejszyć ryzyko.

Wniosek: Regulacje zwiększają bezpieczeństwo

Szczegóły: Platformy regulowane przez ECSPR muszą zapewniać przejrzystość informacji i ochronę inwestorów.

Wniosek: Automatyzacja zapewnia wydajność

Szczegóły: Funkcje automatycznego inwestowania pomagają w dywersyfikacji i oszczędzają czas, ale ręczna weryfikacja zwiększa kontrolę.

Wskazówka: Zwroty nie są gwarantowane

Szczegóły: Wszystkie inwestycje w pożyczki biznesowe wiążą się z ryzykiem, w tym z niewypłacalnością pożyczkobiorcy i opóźnieniami w spłatach.

Wskazówka: Rozważ alternatywne rozwiązania

Szczegóły: Dług venture capital i produkty instytucjonalne oferują dodatkowe opcje dla doświadczonych inwestorów.

Wskazówka: Nowe narzędzia ułatwiające inwestowanie

Szczegóły: Narzędzie AI Crowdinform.com sprawia, że inwestowanie w finansowanie społecznościowe jest łatwiejsze i bezpieczniejsze.

Co jest potrzebne, aby rozpocząć inwestowanie w pożyczki biznesowe

Zanim przelejesz choćby jedno euro, warto zapoznać się z otoczeniem regulacyjnym i praktycznymi wymogami, które kształtują inwestowanie w pożyczki biznesowe w Europie. Dobrą wiadomością jest to, że ramy prawne są jasne, a rozpoczęcie inwestycji jest prostsze, niż wielu inwestorów się spodziewa.

Pierwsza i najważniejsza zasada: inwestuj wyłącznie za pośrednictwem platform posiadających ważną licencję ECSPR (lub odpowiednią licencję lokalną). Europejskie rozporządzenie w sprawie dostawców usług finansowania społecznościowego wymaga od platform zapewnienia standardowych informacji, stosowania środków ochrony inwestorów oraz działania pod nadzorem właściwego organu krajowego. Przed zainwestowaniem kapitału możesz zapoznać się z przeglądem przepisów dotyczących finansowania społecznościowego i sprawdzić status licencji platformy.

Przed rozpoczęciem inwestycji warto również zrozumieć, jak działają pożyczki komercyjne. Pożyczki biznesowe na platformach crowdfundingowych zazwyczaj dzielą się na trzy rodzaje instrumentów:

-

Finansowanie społecznościowe oparte na pożyczkach (dług): Pożyczasz pieniądze bezpośrednio firmie i otrzymujesz spłatę kapitału wraz z odsetkami w ustalonym terminie. Jest to zdecydowanie najpopularniejsza struktura, a finansowanie społecznościowe oparte na pożyczkach stanowi ponad połowę wolumenu finansowania społecznościowego w UE w 2024 r.

-

Papiery wartościowe oparte na długu: platformy emitują weksle lub obligacje zabezpieczone podstawowymi kredytami biznesowymi, często na bardziej ustrukturyzowanych warunkach i z dodatkowymi zobowiązaniami.

-

Dług powiązany z kapitałem własnym: instrumenty hybrydowe, w których zwroty mogą obejmować premię kapitałową oprócz odsetek, powszechne w przypadku pożyczek dla przedsiębiorstw na etapie venture.

Przed dokonaniem pierwszej inwestycji należy wykonać następujące czynności:

-

✅ Weryfikacja tożsamości (IDV): Wszystkie platformy ECSPR wymagają pełnej weryfikacji KYC (Know Your Customer), w tym paszportu lub dowodu osobistego oraz potwierdzenia adresu zamieszkania.

-

✅ Kwestionariusz inwestora: Platformy muszą ocenić Twoją wiedzę i doświadczenie; możesz zostać sklasyfikowany jako inwestor doświadczony lub niedoświadczony, co ma wpływ na dostęp do niektórych produktów.

-

✅ Zapoznanie się z KIIS: Arkusz kluczowych informacji dla inwestora (KIIS, czasami nazywany KIID) to standardowy dokument podsumowujący ryzyko, zwroty i warunki każdego projektu. Zapoznanie się z nim nie jest opcjonalne.

-

✅ Miejsce zamieszkania w UE/EOG: Większość platform wymaga, aby inwestorzy detaliczni mieli miejsce zamieszkania w UE lub EOG, choć niektóre akceptują inwestorów z innych jurysdykcji.

-

✅ Minimalny kapitał: Kwoty początkowe różnią się znacznie w zależności od platformy.

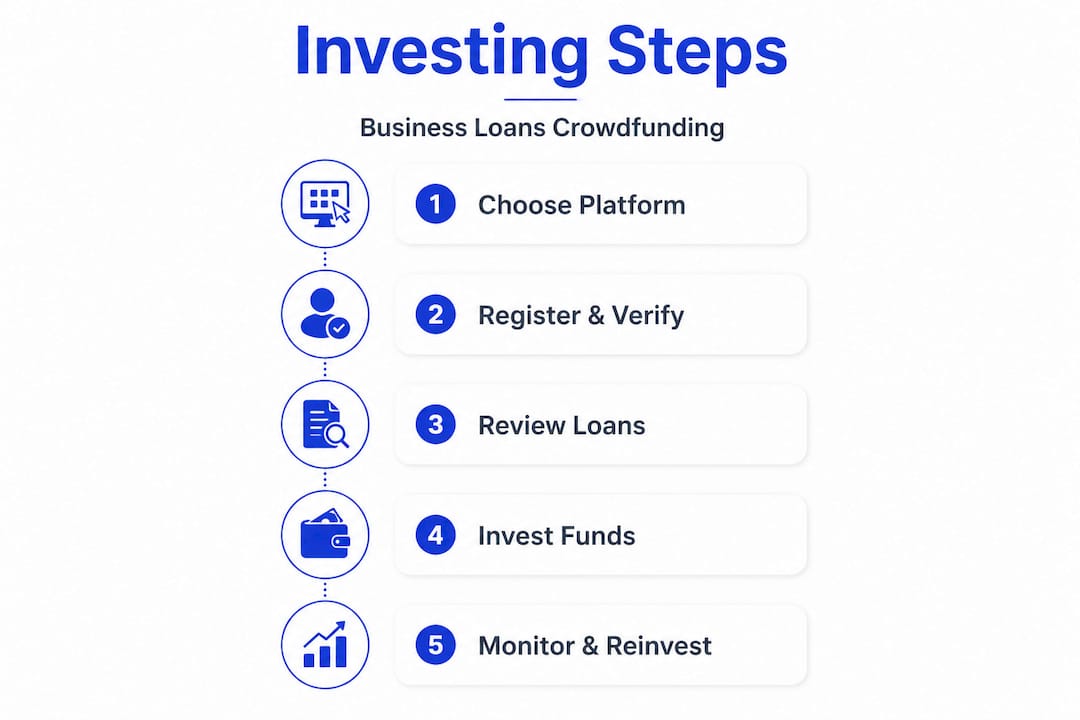

Krok po kroku: Jak inwestować w pożyczki biznesowe poprzez crowdfunding

Gdy spełnisz już wszystkie warunki wstępne, oto dokładny przewodnik krok po kroku, jak rozpocząć inwestowanie. 🚀

Krok 1: Wybierz platformy. Szukaj platform specjalizujących się w pożyczkach biznesowych, a nie w kredytach konsumenckich czy nieruchomościach, ponieważ struktury pożyczek i profile ryzyka znacznie się różnią. Crowdinform gromadzi dane dotyczące ponad 500 europejskich platform, co ułatwia filtrowanie według klasy aktywów i statusu regulacyjnego. Oto lista europejskich platform crowdfundingowych.

Krok 2: Zakończ proces rejestracji i weryfikacji tożsamości Zarejestruj się na wybranej platformie i przejdź przez cały proces KYC. Zazwyczaj wiąże się to z przesłaniem dokumentów tożsamości i wypełnieniem kwestionariusza dotyczącego odpowiedniości. Większość platform kończy weryfikację w ciągu 24 do 48 godzin.

Krok 3: Przejrzyj listę projektów i dokumenty KIIS Przed zainwestowaniem w jakąkolwiek pożyczkę przeczytaj uważnie KIIS. Zwróć uwagę na ocenę kredytową pożyczkobiorcy, wskaźnik wartości kredytu do wartości nieruchomości (jeśli dotyczy), oprocentowanie, okres spłaty oraz wszelkie zabezpieczenia.

Krok 4: Dokonaj pierwszej inwestycji Wpłać środki przelewem bankowym SEPA i przeznaczje na wybrane pożyczki. Większość platform umożliwia inwestycje frakcyjne, co oznacza, że możesz rozłożyć 500 euro na 5 różnych pożyczek po 100 euro każda, co jest rozsądnym podejściem na początek.

Krok 5: Monitoruj i reinwestuj spłaty W miarę jak pożyczkobiorcy spłacają kapitał i odsetki, środki wracają na Twoje konto. Szybkie reinwestowanie spłat pozwala utrzymać kapitał w obiegu i z czasem zwiększa zyski. Inwestorzy mogą inwestować w obligacje biznesowe lub ułamkowe udziały w pożyczkach na platformach rynkowych, a zyski generowane są bezpośrednio ze spłat pożyczkobiorców.

Krok 6: Wykorzystaj automatyczne inwestowanie w celu zwiększenia skali i wydajności Gdy już dobrze poznasz ofertę kredytową platformy, narzędzia do automatycznego inwestowania mogą automatycznie lokować kapitał zgodnie z ustalonymi przez Ciebie kryteriami, takimi jak minimalna stopa procentowa, maksymalny okres kredytowania i ocena ryzyka kredytobiorcy.

Wskazówka dla profesjonalistów: Na początku ustaw kryteria automatycznego inwestowania konserwatywnie, skupiając się na krótszych okresach kredytowania (od 6 do 24 miesięcy) i kredytobiorcach o wyższym ratingu. Zapewni to szybszy obrót kapitałem i jaśniejszy obraz rzeczywistych wskaźników niewypłacalności, zanim zdecydujesz się na dłuższe lub bardziej ryzykowne pożyczki.

Analizując modelowanie ryzyka na poziomie projektu, zwróć szczególną uwagę na to, w jaki sposób każda platforma ocenia zdolność kredytową pożyczkobiorcy. Niektóre korzystają z własnych modeli punktacji, inne opierają się na ocenach zewnętrznych podmiotów udzielających pożyczek. Zrozumienie metodologii stojącej za oceną ryzyka jest znacznie cenniejsze niż zwykłe dążenie do najwyższej reklamowanej stopy zwrotu.

Zarządzanie ryzykiem i budowanie zdywersyfikowanego portfela kredytów biznesowych

Po dokonaniu inwestycji kolejnym kluczowym krokiem jest ochrona kapitału i maksymalizacja długoterminowych zwrotów. Zarządzanie ryzykiem w inwestowaniu w kredyty biznesowe nie jest skomplikowane, ale wymaga dyscypliny i regularnej uwagi. 🛡️

Najskuteczniejszym sposobem kontroli ryzyka jest dywersyfikacja. Rozłożenie kapitału na wiele kredytów, wielu kredytobiorców i, w idealnym przypadku, kilka platform zmniejsza wpływ pojedynczego przypadku niewypłacalności. Portfele zdywersyfikowane pod kątem wielu kredytów i podmiotów udzielających kredytów, bez nadmiernej koncentracji, stanowią podstawową strategię ograniczania ryzyka skupienia niewypłacalności, w którym wiele kredytów w tym samym sektorze lub regionie geograficznym ulega jednocześnie niewypłacalności.

Podstawowe strategie dywersyfikacji, które należy wdrożyć:

🔹 Rozłóż inwestycje na co najmniej 10–20 pożyczek, aby zmniejszyć ryzyko koncentracji na jednej pożyczce poniżej 10% wartości portfela na każdą pożyczkę.

🔹 Dywersyfikuj pożyczki między sektorami i regionami geograficznymi, ponieważ wyniki pożyczek biznesowych mogą być skorelowane w obrębie branż w okresie spowolnienia gospodarczego.

🔹 Ogranicz koncentrację platform, korzystając z trzech lub pięciu platform, zmniejszając ryzyko, że awaria operacyjna jednej platformy wpłynie na cały Twój portfel.

🔹 Rozłóż terminy zapadalności pożyczek tak, aby kapitał wracał do Ciebie w regularnych odstępach czasu, co pozwoli zachować płynność bez konieczności sprzedaży na rynku wtórnym.

„Nawet doświadczeni inwestorzy w zakresie pożyczek społecznościowych poddają testom warunków skrajnych swoje założenia dotyczące zdolności obsługi zadłużenia przez przedsiębiorstwa oraz wypłacalności platformy”.

Aby zarządzać ryzykiem portfela na dużą skalę, rozważ przeglądanie składu portfela co najmniej raz na kwartał. Sprawdź, czy nie doszło do niezamierzonej koncentracji, która mogła powstać w wyniku automatycznego inwestowania, szczególnie jeśli jeden z inicjatorów udzielił nieproporcjonalnie dużej części dostępnych pożyczek.

Porada dla profesjonalistów: Ogranicz alokację poszczególnych pożyczek do 1–2% całkowitej wartości portfela. Jeśli jeden pożyczkobiorca nie wywiąże się ze swoich zobowiązań, wpływ na ogólny zwrot z inwestycji będzie możliwy do opanowania. Utrata 1% kapitału w wyniku niewypłacalności jest akceptowalnym kosztem prowadzenia działalności; utrata 20% z powodu jednej dużej pozycji już nie.

Poza P2P: alternatywne sposoby inwestowania w kredyty dla przedsiębiorstw

Jeśli chcesz poszerzyć swoje zaangażowanie lub zainwestować większe kwoty, alternatywne ścieżki mogą Cię zainteresować. Platformy crowdfundingowe doskonale nadają się do inwestowania na skalę detaliczną, ale nie są jedynym sposobem na uzyskanie zwrotu z kredytów biznesowych w Europie.

Instytucjonalny venture debt jest jedną z najbardziej atrakcyjnych alternatyw dla inwestorów dysponujących większym kapitałem. Venture debt to forma strukturyzowanego kredytu udzielanego firmom w fazie wzrostu, zazwyczaj równolegle z rundami finansowania kapitałowego lub po nich. Na przykład Europejski Bank Inwestycyjny oferuje produkty venture debt skierowane do kwalifikujących się innowacyjnych przedsiębiorstw w całej UE. Instrumenty te mają zupełnie inną strukturę niż detaliczne pożyczki społecznościowe, z indywidualnymi warunkami, zobowiązaniami i ścieżkami dostępu, które zazwyczaj wymagają statusu inwestora instytucjonalnego lub zamożnego.

Fundusze bezpośrednich pożyczek stanowią kolejną ścieżkę. Są to profesjonalnie zarządzane instrumenty, które lokują kapitał w zdywersyfikowanym portfelu pożyczek biznesowych, oferując inwestorom ekspozycję bez konieczności wybierania poszczególnych pożyczek. Minimalna kwota inwestycji wynosi zazwyczaj 50 000 euro lub więcej, a płynność jest często ograniczona do kwartalnych lub rocznych terminów wykupu.

Kredyty pomostowe i kredyty strukturyzowane są warte rozważenia dla inwestorów, którzy czują się komfortowo z instrumentami o krótszym terminie zapadalności i wyższej rentowności. Przydatne jest tutaj zrozumienie różnicy między kredytami pomostowymi a tradycyjnymi, ponieważ kredyty pomostowe często wiążą się z wyższymi stopami procentowymi, ale mają krótsze terminy zapadalności i określone warunki wyjścia.

Te alternatywy są odpowiednie dla określonych profili inwestorów:

-

💼 Inwestorzy dysponujący kwotą powyżej 100 000 EUR, którzy oczekują dywersyfikacji na poziomie instytucjonalnym oraz profesjonalnego zarządzania.

-

🌱 Inwestorzy skupieni na wpływie społecznym, poszukujący ekspozycji na innowacyjne przedsiębiorstwa z UE poprzez strukturyzowane zadłużenie venture.

-

⚡ Doświadczeni inwestorzy, którzy nie mają problemu z brakiem płynności w zamian za wyższe roczne zyski brutto.

-

🔄 Inwestorzy, którzy chcą uzupełnić portfel finansowania społecznościowego o aktywa o dłuższym okresie zapadalności i niższej korelacji.

Czego brakuje w większości poradników dotyczących inwestowania w kredyty biznesowe

Większość poradników skupia się na mechanizmach: zarejestruj się, zweryfikuj, zainwestuj, zdywersyfikuj. Ta rada jest słuszna, ale pomija trudniejsze lekcje, które pojawiają się dopiero po faktycznym zarządzaniu portfelem przez cały cykl kredytowy.

Pierwszą rzeczą, którą należy dokładnie przeanalizować, są zachęty platformy. Platformy pobierają opłaty, gdy pożyczki są udzielane i finansowane. Powoduje to strukturalne nastawienie na ilość, a nie na jakość. Platforma z dużym przepływem pożyczek wygląda atrakcyjnie, ale jeśli standardy udzielania pożyczek są obniżane w celu utrzymania tego przepływu, to Ty ponosisz ryzyko kredytowe. Zawsze sprawdzaj wskaźniki wydajności platformy: ile jest zaległych płatności, jaki jest koszt ryzyka? Jeśli statystyki nie są udostępniane lub platforma pokazuje tylko jedną liczbę, np. 0% niewypłacalności, sygnalizuje to brak przejrzystości i jest sygnałem ostrzegawczym.

Na koniec nie lekceważ wartości regularnego przeglądu składu swojego portfela, a nie tylko ogólnej wartości zwrotu. Portfel wykazujący średnią stopę zwrotu na poziomie 10% może zawierać ukrytą koncentrację kredytów z jednego sektora lub od jednego kredytodawcy. Zwrot wygląda świetnie, dopóki nie przestaje. Skoncentruj się na procesie: konsekwentnej dywersyfikacji, zdyscyplinowanym reinwestowaniu i uczciwej ocenie kondycji platformy. Branding platformy i materiały marketingowe nie zastąpią tej rygorystycznej oceny.

Inwestorzy, którzy odnoszą sukcesy w crowdfundingu kredytów biznesowych w horyzoncie ponad pięcioletnim, to nie ci, którzy znaleźli platformę o najwyższej rentowności. To ci, którzy zbudowali zdyscyplinowane, zdywersyfikowane portfele i pozostawali czujni na ryzyko strukturalne związane z udzielaniem kredytów przedsiębiorstwom na dużą skalę.

Odkryj wyselekcjonowane platformy, aby rozpocząć swoją przygodę z inwestowaniem w pożyczki dla przedsiębiorstw

Masz już ramy, zasady zarządzania ryzykiem i proces krok po kroku. Teraz nadszedł czas, aby zastosować to w praktyce przy użyciu odpowiednich narzędzi. 🎂

Crowdinform gromadzi i recenzuje ponad 500 europejskich platform crowdfundingowych, oferując przegląd platform do inwestowania w pożyczki biznesowe, pożyczki P2P i aktywa alternatywne w stylu serwisu TripAdvisor. Nasz AI-kopilot analizuje poszczególne projekty inwestycyjne, sygnalizuje ryzyko koncentracji i pomaga porównać platformy pod kątem statusu regulacyjnego, minimalnej kwoty inwestycji i klasy aktywów. Niezależnie od tego, czy budujesz swój pierwszy portfel kredytów biznesowych, czy rozszerzasz już istniejący, Crowdinform dostarcza dane i spostrzeżenia, które pozwolą Ci inwestować z pewnością, a nie opierając się na domysłach. Zapoznaj się z platformą już dziś i pozwól narzędziom AI wykonać ciężką pracę związaną z due diligence.

Często zadawane pytania

Jaka jest minimalna kwota potrzebna do inwestowania w kredyty biznesowe w UE?

Minimalne inwestycje na większości platform crowdfundingowych zaczynają się zazwyczaj już od 50–100 euro. W przypadku kanałów instytucjonalnych, takich jak fundusze venture debt EBI i fundusze bezpośrednich pożyczek, minimalne kwoty są znacznie wyższe, często wynoszą 50 000 euro lub więcej.

Jak regulowane są platformy pożyczek biznesowych w Europie?

Większość platform podlega regulacjom ram ECSPR, które wymagają standardowych ujawnień dla inwestorów, ocen odpowiedniości oraz nadzoru ze strony właściwych organów krajowych w państwach członkowskich UE.

Czy mogę wcześniej wycofać się z platformy pożyczek biznesowych?

Niektóre platformy oferują płynność na rynku wtórnym, co pozwala na sprzedaż pozycji kredytowych przed terminem zapadalności. Inne wymagają utrzymania pozycji do końca okresu kredytowania, dlatego przed zainwestowaniem zawsze należy sprawdzić opcje wyjścia.

Czy lepiej korzystać z automatycznego inwestowania, czy ręcznie wybierać pożyczki?

Automatyczne inwestowanie jest skuteczne w przypadku dywersyfikacji na dużą skalę, ale ręczny wybór pozwala na przeanalizowanie konkretnego ryzyka, warunków i profilu pożyczkobiorcy każdego projektu. Podejście łączone, polegające na automatycznym inwestowaniu przy zachowaniu konserwatywnych kryteriów oraz ręcznej weryfikacji większych alokacji, zazwyczaj sprawdza się dobrze.

Czy zwroty z kredytów biznesowych są gwarantowane?

Zwroty nie są gwarantowane. Nawet platformy z polityką wykupu mogą stanąć w obliczu trudności, jeśli inicjatorzy napotkają problemy z płynnością. Ponieważ inwestorzy uzyskują zwroty dopiero po spłacie pożyczek, niewypłacalność i opóźnienia mają bezpośredni wpływ na rzeczywistą stopę zwrotu. Zawsze traktuj reklamowane stopy procentowe jako cele, a nie obietnice.