Obtenir des rendements compétitifs grâce aux prêts aux entreprises n'est plus l'apanage exclusif des banques et des fonds institutionnels. Les investisseurs européens ont désormais un accès direct à un marché en pleine expansion de plateformes de financement participatif par emprunt, où ils peuvent financer des entreprises réelles, percevoir des intérêts réguliers et se constituer un portefeuille de revenus véritablement diversifié. Le financement participatif par emprunt aux entreprises est largement régi par l'ECSPR, le cadre européen qui définit les normes de protection des investisseurs dans tous les États membres, ce qui en fait l'une des classes d'actifs alternatives les plus réglementées et les plus transparentes actuellement accessibles aux investisseurs particuliers.

Points clés

Point : la diversification est essentielle

Détails : Répartissez vos investissements sur de nombreux prêts et plateformes afin de réduire le risque.

Point : La réglementation renforce la sécurité

Détails : les plateformes réglementées par l'ECSPR doivent fournir des informations transparentes et garantir la protection des investisseurs.

Point : L'automatisation offre plus d'efficacité

Détails : les fonctionnalités d'investissement automatique aident à diversifier et à gagner du temps, mais un examen manuel renforce le contrôle.

Point : Les rendements ne sont pas garantis

Détails : Tous les investissements dans des prêts aux entreprises comportent des risques, notamment le défaut de paiement de l'emprunteur et les retards de paiement.

Point : Envisagez d'autres voies

Détails : La dette de capital-risque et les produits institutionnels offrent des options supplémentaires aux investisseurs expérimentés.

Point : De nouveaux outils pour faciliter l'investissement

Détails : L'outil d'IA Crowdinform.com rend l'investissement dans le financement participatif plus simple et plus sûr.

Ce dont vous avez besoin pour commencer à investir dans les prêts aux entreprises

Avant de transférer le moindre euro, il est utile de comprendre le cadre réglementaire et les exigences pratiques qui régissent l'investissement dans les prêts aux entreprises en Europe. La bonne nouvelle, c'est que le cadre est clair et que se lancer est plus simple que ne le pensent de nombreux investisseurs.

La première règle, et la plus importante : n'investissez que via des plateformes titulaires d'une licence ECSPR valide (ou d'une licence locale appropriée). Le règlement européen sur les prestataires de services de financement participatif impose aux plateformes de fournir des informations standardisées, de mettre en place des mesures de protection des investisseurs et d'opérer sous la supervision de leur autorité nationale compétente. Vous pouvez consulter un aperçu de la réglementation en matière de financement participatif et vérifier le statut de licence des plateformes avant d'engager des capitaux.

Il est également très utile de comprendre le fonctionnement des prêts commerciaux avant de vous lancer. Les prêts aux entreprises sur les plateformes de financement participatif se répartissent généralement en trois types d'instruments :

-

Financement participatif par emprunt (dette) : vous prêtez de l'argent directement à une entreprise et recevez le remboursement du capital et des intérêts sur une durée déterminée. Il s'agit de loin de la structure la plus répandue, et le financement participatif par emprunt représente plus de la moitié des volumes de financement participatif de l'UE en 2024.

-

Titres de créance : les plateformes émettent des billets ou des obligations adossés à des prêts aux entreprises sous-jacents, souvent assortis de conditions et de clauses restrictives plus structurées.

-

Dette liée à des actions : instruments hybrides dont les rendements peuvent inclure une prime sur les actions en plus des intérêts, courants dans les prêts aux entreprises en phase de démarrage.

Avant votre premier investissement, vous devrez effectuer les démarches suivantes :

-

✅ Vérification d'identité (IDV) : toutes les plateformes ECSPR exigent des vérifications KYC (Know Your Customer) complètes, y compris un passeport ou une carte d'identité nationale et un justificatif de domicile.

-

✅ Questionnaire d'investisseur : les plateformes doivent évaluer vos connaissances et votre expérience ; vous pouvez être classé comme investisseur averti ou non averti, ce qui influe sur l'accès à certains produits.

-

✅ Examen du KIIS : la fiche d'informations clés pour l'investisseur (KIIS, parfois appelée KIID) est un document standardisé résumant les risques, les rendements et les conditions de chaque projet. Sa lecture est obligatoire.

-

✅ Résidence dans l'UE/EEE : la plupart des plateformes exigent que les investisseurs particuliers résident dans l'UE ou l'EEE, bien que certaines acceptent des investisseurs provenant d'autres juridictions.

-

✅ Capital minimum : les montants de départ varient considérablement d'une plateforme à l'autre.

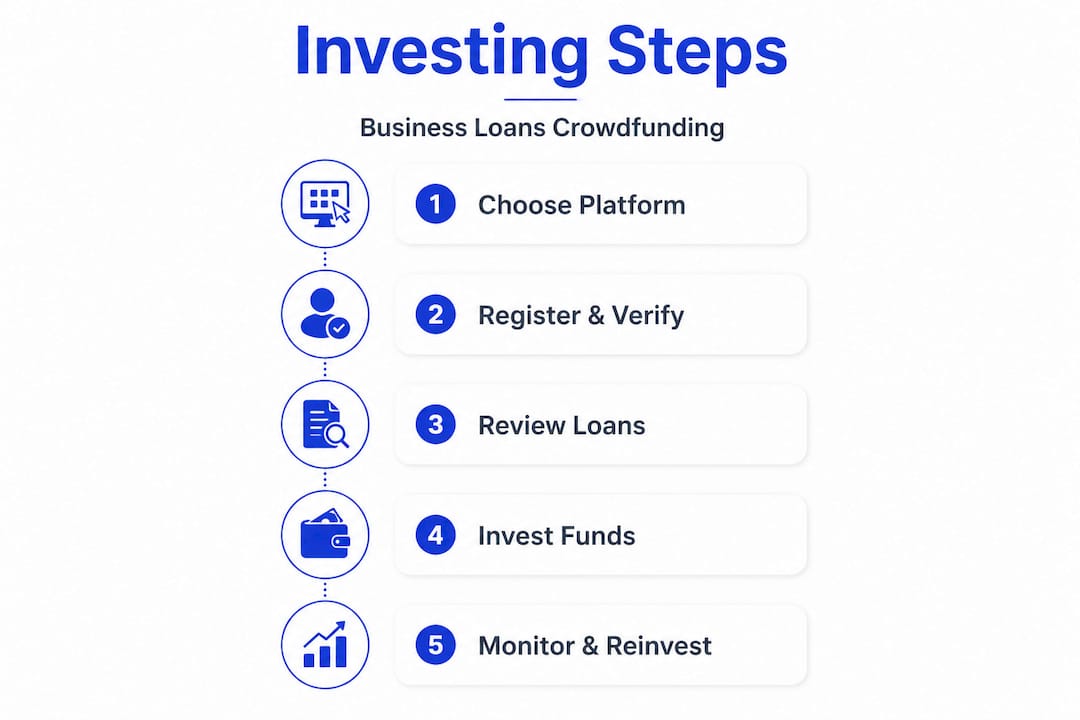

Étape par étape : comment investir dans des prêts aux entreprises via le financement participatif

Une fois les conditions préalables remplies, voici exactement comment commencer à investir, étape par étape. 🚀

Étape 1 : présélectionnez les plateformes. Recherchez des plateformes spécialisées dans les prêts aux entreprises plutôt que dans le crédit à la consommation ou l'immobilier, car les structures de prêt et les profils de risque diffèrent considérablement. Crowdinform agrège les données de plus de 500 plateformes européennes, ce qui facilite le filtrage par classe d'actifs et statut réglementaire. Voici une liste des plateformes de financement participatif européennes.

Étape 2 : Effectuez l'inscription et la vérification d'identité Inscrivez-vous sur la plateforme de votre choix et suivez l'intégralité du processus KYC. Cela implique généralement de télécharger des documents d'identité et de répondre à un questionnaire d'adéquation. La plupart des plateformes effectuent la vérification dans un délai de 24 à 48 heures.

Étape 3 : Consultez les fiches de projet et les documents KIIS Avant d'investir dans un prêt, lisez attentivement le KIIS. Prêtez attention à l'évaluation de crédit de l'emprunteur, au ratio prêt/valeur (le cas échéant), au taux d'intérêt, à la durée du prêt et à toute garantie ou sûreté fournie.

Étape 4 : Réalisez votre premier investissement Déposez des fonds par virement bancaire SEPA et allouez-les aux prêts de votre choix. La plupart des plateformes autorisent les investissements fractionnés, ce qui signifie que vous pouvez répartir 500 € sur 5 prêts différents à 100 € chacun, ce qui constitue une approche de départ raisonnable.

Étape 5 : Suivez et réinvestissez les remboursements À mesure que les emprunteurs remboursent le capital et les intérêts, les fonds reviennent sur votre compte. Réinvestir rapidement les remboursements permet de faire fructifier votre capital et d'augmenter vos rendements au fil du temps. Les investisseurs peuvent investir dans des titres de créance d'entreprise ou des parts fractionnées de prêts sur les plateformes de marché, les rendements étant générés directement par les remboursements des emprunteurs.

Étape 6 : Utilisez l'investissement automatique pour gagner en échelle et en efficacité Une fois que vous maîtrisez la sélection de prêts de la plateforme, les outils d'investissement automatique peuvent déployer automatiquement votre capital selon vos critères prédéfinis, tels que le taux d'intérêt minimum, la durée maximale du prêt et la notation de risque de l'emprunteur.

Conseil de pro : définissez vos critères d'investissement automatique de manière prudente au début, en privilégiant les durées de prêt plus courtes (6 à 24 mois) et les emprunteurs mieux notés. Cela vous permettra de recycler votre capital plus rapidement et d'avoir une vision plus claire des taux de défaut réels avant de vous lancer dans des prêts plus longs ou plus risqués.

Lorsque vous examinez la modélisation des risques au niveau des projets, prêtez une attention particulière à la manière dont chaque plateforme évalue la solvabilité des emprunteurs. Certaines utilisent des modèles de notation propriétaires, d’autres s’appuient sur des évaluations réalisées par des tiers. Comprendre la méthodologie qui sous-tend la notation de risque est bien plus utile que de simplement rechercher le rendement annoncé le plus élevé.

Gérer le risque et constituer un portefeuille diversifié de prêts aux entreprises

Une fois votre investissement réalisé, l'étape cruciale suivante consiste à protéger votre capital et à maximiser les rendements à long terme. La gestion des risques dans l'investissement en prêts aux entreprises n'est pas compliquée, mais elle exige de la discipline et une attention régulière. 🛡️

La diversification est le moyen le plus efficace de contrôler les risques. Répartir votre capital sur de nombreux prêts, plusieurs emprunteurs et, idéalement, plusieurs plateformes réduit l'impact d'un éventuel défaut de paiement isolé. Les portefeuilles diversifiés sur de nombreux prêts et émetteurs, sans concentration excessive, constituent la stratégie principale de mitigation contre le regroupement des défauts, où plusieurs prêts dans le même secteur ou la même zone géographique font défaut simultanément.

Stratégies de diversification essentielles à mettre en œuvre :

🔹 Répartissez vos investissements sur au moins 10 à 20 prêts afin de réduire le risque de concentration sur un seul prêt à moins de 10 % de votre portefeuille par prêt.

🔹 Diversifiez vos investissements entre les secteurs et les zones géographiques, car les performances des prêts aux entreprises peuvent être corrélées au sein d'un même secteur en période de ralentissement économique.

🔹 Limitez la concentration sur les plateformes en utilisant trois ou cinq plateformes, ce qui réduit le risque qu'une défaillance opérationnelle d'une seule plateforme affecte l'ensemble de votre portefeuille.

🔹 Échelonnez les échéances des prêts afin que le capital vous revienne à intervalles réguliers, ce qui vous permet de maintenir votre liquidité sans vous obliger à vendre sur un marché secondaire.

« Même les investisseurs expérimentés en prêt participatif soumettent leurs hypothèses concernant la capacité de remboursement des entreprises et la solvabilité des plateformes à des tests de résistance. »

Pour une gestion des risques de portefeuille à grande échelle, pensez à revoir la composition de votre portefeuille au moins une fois par trimestre. Vérifiez s’il existe une concentration involontaire qui aurait pu se former via l’investissement automatique, en particulier si un émetteur a émis une part disproportionnée des prêts disponibles.

Conseil de pro : Limitez l’allocation par prêt individuel à 1 à 2 % de votre portefeuille total. Si un emprunteur fait défaut, l’impact sur votre rendement global reste gérable. Perdre 1 % de capital à cause d’un défaut est un coût acceptable de l’activité ; en perdre 20 % à cause d’une seule position importante ne l’est pas.

Au-delà du P2P : autres moyens d'investir dans les prêts aux entreprises

Si vous souhaitez diversifier votre exposition ou investir des sommes plus importantes, d'autres voies peuvent vous intéresser. Les plateformes de financement participatif sont excellentes pour l'investissement à petite échelle, mais elles ne constituent pas le seul moyen d'accéder aux rendements des prêts aux entreprises en Europe.

La dette de capital-risque institutionnelle est l'une des alternatives les plus intéressantes pour les investisseurs disposant d'une base de capital plus importante. La dette de capital-risque est une forme de prêt structuré accordé à des entreprises en phase de croissance, généralement parallèlement ou à la suite de tours de financement par capitaux propres. La Banque européenne d'investissement, par exemple, propose des produits de dette de capital-risque ciblant les entreprises innovantes éligibles à travers l'UE. Ces instruments sont structurés de manière très différente du prêt participatif de détail, avec des conditions, des clauses restrictives et des voies d'accès sur mesure qui requièrent généralement le statut d'investisseur institutionnel ou de grande fortune.

Les fonds de prêt direct constituent une autre voie. Il s'agit de véhicules gérés par des professionnels qui investissent des capitaux dans un portefeuille diversifié de prêts aux entreprises, offrant aux investisseurs une exposition sans qu'ils aient à sélectionner des prêts individuels. Les investissements minimums sont généralement de 50 000 € ou plus, et la liquidité est souvent limitée à des fenêtres de rachat trimestrielles ou annuelles.

Les prêts relais et le crédit structuré méritent d'être explorés par les investisseurs à l'aise avec des instruments à plus courte durée et à rendement plus élevé. Il est utile ici de comprendre la différence entre les prêts relais et les prêts traditionnels, car les prêts relais comportent souvent des taux plus élevés, mais des durées plus courtes et des conditions de sortie spécifiques.

Ces alternatives conviennent à des profils d'investisseurs spécifiques :

-

💼 Les investisseurs disposant de plus de 100 000 € qui recherchent une diversification de niveau institutionnel et une gestion professionnelle.

-

🌱 Les investisseurs axés sur l'impact qui cherchent à s'exposer à des entreprises européennes innovantes par le biais de la dette de capital-risque structurée.

-

⚡ Les investisseurs expérimentés à l'aise avec l'illiquidité en échange de rendements annuels bruts plus élevés.

-

🔄 Les investisseurs cherchant à compléter un portefeuille de financement participatif avec des actifs à plus longue durée et à faible corrélation.

Ce que la plupart des guides omettent de mentionner concernant l'investissement dans les prêts aux entreprises

La plupart des guides pratiques se concentrent sur les mécanismes : s'inscrire, vérifier, investir, diversifier. Ces conseils sont judicieux, mais ils omettent les leçons les plus difficiles, qui n'apparaissent qu'après avoir réellement géré un portefeuille réel tout au long d'un cycle de crédit complet.

La première chose à examiner de près, ce sont les incitations des plateformes. Les plateformes perçoivent des commissions lorsque des prêts sont émis et financés. Cela crée un biais structurel qui privilégie le volume au détriment de la qualité. Une plateforme avec un flux de prêts important semble attrayante, mais si les critères d’octroi se relâchent pour maintenir ce flux, c’est vous qui absorbez le risque de crédit. Examinez toujours les indicateurs de performance de la plateforme : quel est le montant des impayés, quel est le coût du risque ? Si aucune statistique n’est fournie ou si la plateforme n’affiche qu’un seul chiffre, par exemple 0 % de défauts de paiement, cela signale un manque de transparence et constitue un signal d’alerte.

Enfin, ne sous-estimez pas l'importance d'examiner régulièrement la composition de votre portefeuille, et pas seulement votre taux de rendement global. Un portefeuille affichant un rendement moyen de 10 % peut receler une concentration cachée de prêts provenant d'un seul secteur ou d'un seul émetteur. Le rendement semble excellent jusqu'à ce qu'il ne le soit plus. Concentrez-vous sur le processus : diversification cohérente, réinvestissement discipliné et évaluation honnête de la santé de la plateforme. L'image de marque et les supports marketing de la plateforme ne remplacent pas cette rigueur.

Les investisseurs qui réussissent sur des horizons de plus de cinq ans dans le financement participatif de prêts aux entreprises ne sont pas ceux qui ont trouvé la plateforme offrant le rendement le plus élevé. Ce sont ceux qui ont constitué des portefeuilles disciplinés et diversifiés et qui sont restés vigilants face aux risques structurels inhérents au prêt aux entreprises à grande échelle.

Découvrez des plateformes sélectionnées pour vous lancer dans l'investissement dans les prêts aux entreprises

Vous disposez du cadre, des principes de gestion des risques et du processus étape par étape. Il est maintenant temps de les mettre en pratique avec les bons outils. 🎂

Crowdinform agrège et évalue plus de 500 plateformes de financement participatif européennes, vous offrant un aperçu de type TripAdvisor des plateformes d’investissement dans les prêts aux entreprises, le prêt entre particuliers (P2P) et les actifs alternatifs. Notre copilote IA examine chaque projet d'investissement, signale les risques de concentration et vous aide à comparer les plateformes en fonction de leur statut réglementaire, de l'investissement minimum requis et de la classe d'actifs. Que vous constituiez votre premier portefeuille de prêts aux entreprises ou que vous développiez un portefeuille existant, Crowdinform vous fournit les données et les informations nécessaires pour investir en toute confiance, sans avoir à deviner. Explorez la plateforme dès aujourd'hui et laissez les outils IA se charger du gros du travail en matière de diligence raisonnable.

Foire aux questions

Quel est le montant minimum requis pour investir dans des prêts aux entreprises au sein de l'UE ?

Les investissements minimums commencent généralement à partir de 50 à 100 € sur la plupart des plateformes de financement participatif. Pour les voies institutionnelles telles que les fonds de dette de risque de la BEI et les fonds de prêt direct, les montants minimums sont nettement plus élevés, souvent 50 000 € ou plus.

Comment les plateformes de prêts aux entreprises sont-elles réglementées en Europe ?

La plupart des plateformes sont réglementées par le cadre ECSPR, qui exige des informations standardisées destinées aux investisseurs, des évaluations de l'adéquation et une supervision par les autorités nationales compétentes dans tous les États membres de l'UE.

Puis-je me retirer prématurément d'une plateforme de prêts aux entreprises ?

Certaines plateformes offrent une liquidité sur le marché secondaire, vous permettant de vendre vos positions de prêt avant l'échéance. D'autres vous obligent à conserver vos positions jusqu'à la fin de la durée du prêt ; vérifiez donc toujours les options de sortie avant d'investir.

Vaut-il mieux utiliser l'investissement automatique ou sélectionner les prêts manuellement ?

L'investissement automatique est efficace pour une diversification à grande échelle, mais la sélection manuelle vous permet d'examiner les risques spécifiques, les conditions et le profil de l'emprunteur de chaque projet. Une approche combinée, associant l'investissement automatique avec des critères prudents et l'examen manuel des allocations plus importantes, tend à bien fonctionner.

Les rendements des prêts aux entreprises sont-ils garantis ?

Les rendements ne sont pas garantis. Même les plateformes disposant de politiques de rachat peuvent être mises à rude épreuve si les émetteurs rencontrent des problèmes de liquidité. Comme les investisseurs ne perçoivent des rendements qu'au fur et à mesure du remboursement des prêts, les défauts de paiement et les retards affectent directement votre rendement réel. Considérez toujours les taux annoncés comme des objectifs, et non comme des promesses.