Om du verkligen vill diversifiera din portfölj bortom aktier och obligationer kan det vara en riktigt spännande väg att gå att sätta sig in i vad skuldbaserad crowdfunding innebär. Till skillnad från de donations- eller belöningsmodeller som de flesta tänker på när de hör ordet ”crowdfunding” är skuldbaserad crowdfunding en lånebaserad investeringsstruktur där du får avkastning genom räntebetalningar. Den har i tysthet tagit en andel på 31 % av alla crowdfunding-erbjudanden mellan 2016 och 2024, vilket gör den till en av de mest aktiva delarna av marknaden för alternativa investeringar. Den här guiden förklarar hur det fungerar, vad reglerna innebär för dig och hur du kan investera med tillförsikt.

| Punkt | Detaljer |

|---|---|

| Skuldcrowdfunding är lånbaserad | Investerare beviljar lån till företag eller privatpersoner och får fast ränteavkastning under en fastställd löptid. |

| Regleringar skyddar dig | Plattformarna måste registrera sig hos tillsynsmyndigheter; investeringsgränser och regler för informationsgivning skyddar icke-professionella investerare. |

| Riskdiversifiering är avgörande | Genom att sprida kapitalet över flera lån och plattformar minskar exponeringen mot en enskild betalningsinställelse. |

| Skuldfinansiering skiljer sig från aktiefinansiering | Skuldinvesterare får tillbaka sina pengar med ränta; aktieinvesterare får ägarandelar med osäker avkastning. |

| Valet av plattform är oerhört viktigt | Den valda plattformens efterlevnad av regler påverkar direkt säkerheten för varje investering du har där. |

Vad är skuldfinansiering via crowdfunding och hur fungerar det?

I grund och botten är skuldbaserad crowdfunding peer-to-peer-utlåning som sker via en onlineplattform. Du lånar ut pengar till ett företag eller en privatperson, och i gengäld betalar de tillbaka kapitalbeloppet plus ränta under en överenskommen period. Det kallas ibland P2P-utlåning, marknadsplatsutlåning eller lånebaserad crowdfunding. Terminologin varierar, men mekaniken är densamma.

Tre nyckelaktörer gör att modellen fungerar:

-

Emittenter (låntagare): Företag eller privatpersoner som söker kapital som de inte kan, eller väljer att inte, få tillgång till via traditionella banker.

-

Investerare (långivare): Privatpersoner som du som finansierar dessa lån i utbyte mot ränteintäkter.

-

Mellanhänder (finansieringsportaler): Reglerade onlineplattformar som granskar låntagare, publicerar annonser, hanterar transaktioner och ser till att reglerna följs.

Processen är relativt enkel. En låntagare ansöker via en plattform, som genomför kreditprövningar och fastställer lånevillkor, inklusive ränta, löptid och återbetalningsplan. Erbjudandet listas sedan för investerare att finansiera, ofta i små steg så att flera investerare delar på lånet. När målet har uppnåtts betalas medlen ut till låntagaren, som börjar göra återbetalningar på månads- eller kvartalsbasis.

Typiska erbjudanden har en medianlängd på cirka fyra månader för insamlingsperioden, med lånevillkor som sträcker sig längre beroende på produkten. Det maximala insamlingsbeloppet ligger i genomsnitt på cirka 1 miljon euro per erbjudande. För investerare innebär detta förutsägbara kassaflöden i stil med räntebärande värdepapper, vilket är en av anledningarna till att skuldcrowdfunding är så attraktivt för dem som söker avkastning utöver vad sparkonton eller statsobligationer kan erbjuda.

Det regelverk du behöver känna till

Reglering är inte bara byråkratiskt bakgrundsbrus. Det är den arkitektur som avgör om dina pengar är skyddade eller utsatta. I USA är Regulation Crowdfunding (Reg CF) det primära regelverket som styr erbjudanden om skuldfinansiering via crowdfunding, och att förstå dess viktigaste bestämmelser säger mycket om hur ansvarsfulla plattformar bör se ut globalt.

Här är de viktigaste regleringspelarna enligt Reg CF:

-

Tak för emittentens kapitalanskaffning: Företag kan anskaffa maximalt 5 miljoner dollar per 12-månadersperiod enligt Reg CF i USA och 5 miljoner euro i Europa, vilket begränsar plattformens exponering och skyddar marknadens integritet.

-

Obligatoriska upplysningar: Emittenter måste tillhandahålla reviderade eller granskade finansiella rapporter, affärsplaner och information om hur medlen ska användas, vilket ger investerare väsentlig information innan de investerar kapital.

-

Investeringsgränser: Privata investerare omfattas av tak baserade på inkomst och nettoförmögenhet, som tillämpas genom en självcertifieringsprocess som begränsar enskildas överexponering.

-

Registrering av mellanhänder: Alla plattformar måste registrera sig hos SEC och FINRA antingen som mäklare eller finansieringsportal, och de verkar enligt en ”broker-dealer lite”-modell med distinkta men verkliga efterlevnadsskyldigheter i USA och EU. De måste vara registrerade enligt en ECSP-licens.

-

Löpande rapportering: Emittenter måste lämna in årsrapporter för att hålla investerarna informerade även efter den initiala kapitalanskaffningsperioden.

”För investerare är det lika viktigt att förstå mellanhändernas juridiska skyldigheter som att utvärdera enskilda erbjudanden.” Att förstå vem som kontrollerar din investering är inte en valfri del av due diligence. Det är den första försvarslinjen.

Finansieringsportaler fungerar som viktiga väktare mellan emittenter och investerare och är juridiskt skyldiga att verifiera upplysningar, förebygga bedrägerier och upprätthålla regelefterlevnad. Det är avgörande att notera att bristande efterlevnad från portalens sida kan ogiltigförklara alla erbjudanden som finns på den plattformen, vilket innebär att plattformens regelefterlevnad är din ekonomiska angelägenhet, inte bara deras.

I Europa inför ramverk som EU:s crowdfundingförordning (ECSPR) liknande principer: plattformsgodkännande, informationsskyldighet gentemot investerare och gränsöverskridande åtkomstkontroller. Internationella variationer spelar också roll. Vissa modeller, såsom Kivas indiska låneportfölj, inför obligatoriska innehavstider på tre år och valutarisker som är ovanliga inom standardiserad inhemsk skuldcrowdfunding.

Proffstips: Innan du förbinder dig till en plattform, kontrollera dess registreringsstatus direkt på den relevanta myndighetens webbplats. I Europa bör du kontrollera den nationella tillsynsmyndighetens register över auktoriserade företag. Detta tar fem minuter och eliminerar en hel riskkategori.

Skuldfinansiering via crowdfunding jämfört med andra investeringstyper

Att veta var skuldcrowdfunding står i förhållande till andra alternativ hjälper dig att fördela dina investeringar på ett smart sätt. Här är en direkt jämförelse:

| Investeringsform | Avkastning | Risknivå | Likviditet | Investerarens roll |

|---|---|---|---|---|

| Skuldfinansiering via crowdfunding | Fast ränta (vanligtvis 5–12 % p.a.) | Medel | Låg till medelhög | Långivare |

| Aktiekapitalfinansiering | Variabel (kapitalvinster, utdelningar) | Hög | Mycket låg | Delägare |

| Traditionellt banksparande | Låg (0,5–3 % per år) | Mycket låg | Hög | Inlånare |

| Noterade obligationer | Fast kupong (2–8 % p.a.) | Låg till medelhög | Hög | Obligationsinnehavare |

| Aktier på aktiemarknaden | Rörlig | Hög | Hög | Aktieägare |

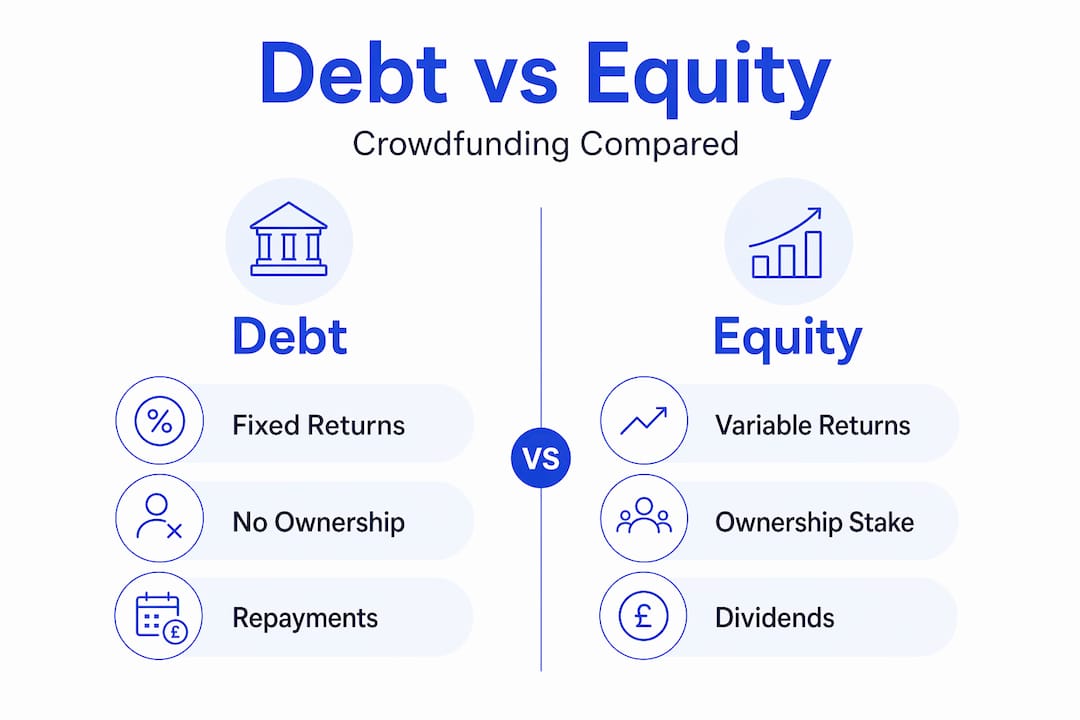

Den mest användbara jämförelsen är mellan skuld- och aktiebaserad crowdfunding. Med aktiebaserad crowdfunding tar du en ägarandel i ett företag och din avkastning beror helt på företagets tillväxt eller försäljning. Med skuldbaserad crowdfunding är återbetalningen kontraktsmässigt bindande oavsett företagets resultat, så länge låntagaren inte hamnar i betalningssvårigheter. Det gör att skuldbaserad crowdfunding fungerar mer som en obligation än en aktie.

Jämfört med traditionella banklån erbjuder skuldbaserad crowdfunding låntagarna snabbare tillgång till kapital och investerarna en betydligt högre avkastning än ett sparkonto. Nackdelen är likviditeten. Det finns andrahandsmarknader på vissa plattformar, men de är inte allmänt tillgängliga, och det är inte alltid enkelt att sälja sin låneposition före förfallodagen. Att förstå avkastningen på crowdfunding i detalj hjälper dig att skapa realistiska förväntningar på avkastningen innan du förbinder dig.

Bedöma risker och avkastning

Skuldcrowdfunding kan generera konkurrenskraftiga avkastningar, men riskerna är reella och specifika. Att känna till dem är det som skiljer genomtänkta investerare från dem som blir överraskade.

De främsta riskerna att hantera är:

-

Kreditrisk: Låntagaren betalar inte tillbaka. Plattformens kreditbedömningar minskar denna sannolikhet, men de kan inte eliminera den. Granska alltid plattformens historiska fallissemangsfrekvens.

-

Plattformsrisk: Om plattformen själv går i konkurs eller förlorar sin regleringsstatus blir det juridiskt komplicerat och tidskrävande att återfå din investering.

-

Likviditetsrisk: De flesta investeringar i skuldfinansiering via crowdfunding är illikvida under hela löptiden. Investera inte pengar som du kan behöva med kort varsel.

-

Regulatorisk risk: Förändringar i regelverket kan påverka plattformens verksamhet, investerarnas tak eller marknadstillträde, särskilt i gränsöverskridande scenarier.

-

Valutarisk: Investeringar i utländsk valuta medför en valutakursrisk som kan urholka den reala avkastningen.

Diversifiering genom skuldbaserad crowdfunding kräver noggrann riskbedömning med tanke på varierande lånevillkor och plattformens tillförlitlighet. Den praktiska implikationen: sprid kapitalet över flera låntagare, flera sektorer och helst flera plattformar. En enda låneförfall i en diversifierad portfölj med 30 lån har en betydligt mindre inverkan än samma förfall i en portfölj med tre lån.

Kvaliteten på kreditbedömningen varierar avsevärt mellan plattformarna. Leta efter plattformar som publicerar sina kreditgivningskriterier, tillhandahåller finansiella sammanfattningar av låntagarna och redovisar resultatdata på lånnivå. Strikta investeringsgränser och efterlevnadskrav begränsar tillväxten men skyddar verkligen icke-professionella investerare från överexponering.

Proffstips: Behandla varje plattform som en separat riskexponering, inte bara varje enskilt lån. Om en plattform läggs ned blir alla lån som finns där osäkra. Begränsa din totala allokering till en enskild plattform till 30–40 % av din budget för skuldcrowdfunding.

Hur man börjar investera i skuldfinansiering

För att komma igång krävs metodisk förberedelse snarare än bara entusiasm. Här är en praktisk steg-för-steg-guide:

-

Undersök och gör en kortlista över plattformar. Leta efter plattformar med myndighetsgodkännande, publicerade resultat, transparenta avgiftsstrukturer och tillgängliga investerarrapporter. Crowdinform sammanställer recensioner och resultatdata för över 500 europeiska plattformar, vilket sparar dig mycket arbete i din inledande research.

-

Utvärdera enskilda låneerbjudanden. Viktiga uppgifter att granska: låntagarens kreditbetyg, belåningsgrad (för lån med säkerhet), lånetid, ränta, återbetalningsstruktur (engångsbetalning eller amortering) och eventuella säkerheter.

-

Förstå avgiftsstrukturerna. Plattformarna tar vanligtvis ut en serviceavgift från investerarna på mellan 0,5 % och 2 % per år, eller tar en spread mellan låntagarens ränta och investerarens ränta. Läs avgiftsschemat noggrant innan du förbinder dig.

-

Fastställ dina allokeringsgränser. Bestäm vilken andel av din totala portfölj som ska gå till skuldbaserad crowdfunding. Många rådgivare föreslår att alternativa investeringar begränsas till 10–20 % för icke-professionella investerare. Inom den ramen bör du diversifiera mellan olika lånetyper och plattformar.

-

Övervaka och hantera aktivt. Logga in på din plattforms instrumentpanel regelbundet, granska återbetalningsstatus och agera på eventuella tidiga varningssignaler, såsom försenade betalningar från låntagare eller regleringsmeddelanden från plattformen.

-

Planera dina utträden. Innan du investerar bör du kontrollera om plattformen erbjuder en andrahandsmarknad. Även om du avser att behålla investeringen till förfallodagen är det god riskhantering att känna till dina utträdesalternativ.

Att lära sig analysera investeringsprojekt på noteringsnivå är en överförbar färdighet som förbättrar alla investeringsbeslut du fattar inom olika tillgångsklasser, inte bara skuldfinansiering via crowdfunding.

Min ärliga åsikt om skuldfinansiering via crowdfunding

Jag har ägnat mycket tid åt att studera hur europeiska privatinvesterare förhåller sig till skuldfinansiering via crowdfunding, och ett mönster sticker ut genomgående. De flesta som presterar sämre än genomsnittet gör inte dåliga val av enskilda lån. De väljer plattformar slarvigt och koncentrerar sig för mycket på en eller två av dem.

Plattformen är infrastrukturen för din investering. När en plattform har svag regelefterlevnad, dålig transparens eller skakig ekonomi medför varje lån som finns där en extra systemrisk som de enskilda låneparametrarna helt enkelt inte kan återspegla. Jag har sett investerare med en förnuftig diversifiering över 40 lån förlora tillgången till kapital i två år eftersom plattformen sattes under förvaltning. Det är inte en fråga om lånerisk. Det är ett misslyckande i valet av plattform.

Min rekommendation är att behandla plattformens due diligence som det icke-förhandlingsbara första steget, inte som en eftertanke. Läs plattformens årsredovisningar. Kontrollera dess myndighetsrapporter. Titta på hur den hanterat tidigare fallissemang. Kommunicerar den tydligt med investerare när saker går fel? Den sista punkten säger mer än någon marknadsföringsrubrik någonsin kommer att göra.

Den regulatoriska utvecklingen i Europa är verkligen uppmuntrande. ECSPR-ramverket skapar mer enhetliga standarder över gränserna, och plattformar som tar regelefterlevnad på allvar vinner investerarnas förtroende och tillhörande tillgångar. Skuldcrowdfunding är ingen genväg till överavkastning. Men för investerare som är villiga att göra sin hemläxa erbjuder det en verkligt differentierad avkastningskälla som kompletterar både aktier och obligationer i en välstrukturerad portfölj.

— Jevgenijs

Utforska skuldfinansiering via crowdfunding med Crowdinform

Är du redo att omsätta denna kunskap i praktiken? Crowdinform är Europas mest omfattande aggregator för crowdfundingplattformar och täcker över 500 plattformar med verifierade recensioner, realtidsdata om projekt och en AI-copilot som analyserar enskilda investeringsmöjligheter åt dig.

Oavsett om du utvärderar din första plattform för skuldfinansiering via crowdfunding eller optimerar en befintlig alternativ investeringsportfölj, ger Crowdinform dig den datagrund som enskilda plattformar inte kan erbjuda. Jämför bruttoårsavkastning, plattformars resultat, historik över betalningsförsummelser och regleringsstatus – allt på ett och samma ställe. Upptäck investeringsmöjligheter inom crowdfunding i kategorierna skuld, fastigheter och startups, och använd de inbyggda AI-verktygen för att bedöma projektkvaliteten innan du satsar en enda euro. Smartare investeringar börjar med bättre information.

Vanliga frågor

Vad är skuldbaserad crowdfunding i enkla termer?

Skuldcrowdfunding är när flera investerare gemensamt lånar ut pengar till en låntagare via en onlineplattform och tjänar ränta på sina lån under en fast löptid. Det kallas ofta peer-to-peer-lån eller P2P-lån.

Hur skiljer sig skuldcrowdfunding från aktiecrowdfunding?

Vid skuldfinansiering via crowdfunding får investerarna planerade återbetalningar med ränta och har ingen ägarandel. Vid aktiefinansiering via crowdfunding får investerarna aktier i företaget och avkastningen beror på företagets resultat.

Vilken avkastning kan jag förvänta mig av att investera i skuldfinansiering via crowdfunding?

Avkastningen varierar vanligtvis mellan 5 % och 12 % per år beroende på plattform, lånetyp och låntagarens riskprofil, även om högre räntor generellt sett indikerar högre risk för betalningsförsummelse.

Är plattformar för skuldfinansiering reglerade?

Ja. Seriösa plattformar måste registrera sig hos relevanta finansiella myndigheter. I USA innebär detta registrering hos SEC och FINRA. I Europa måste plattformarna vara auktoriserade enligt nationella eller EU-ramverk såsom ECSPR.

Vad är den största risken med skuldcrowdfunding?

Kreditrisk (att låntagaren inte betalar tillbaka) och plattformsrisk (plattformsfel eller regleringsproblem) är de två största riskerna. Att diversifiera över flera lån och plattformar är det mest effektiva sättet att hantera båda.

Rekommenderat

- Vad är crowdinvesting? En modern guide för europeiska investerare – Artikel | Crowdinform Investment Guides Startups

- Hur man investerar i företagslån via crowdfunding i Europa – Artikel | Crowdinform Investment Guides Crowdlending, Hur investerar man i lån?, Investera i lån

- Crowdfunding-avkastning förklarad: Maximera avkastningen i Europa – Artikel | Crowdinform Investeringsguider Crowdfunding

- Steg-för-steg-guide till fastighetsinvesteringar i Europa: en tydlig guide – Artikel | Crowdinform Investment Guides Fastighetscrowdfunding