Si de verdad quieres diversificar tu cartera más allá de las acciones y los bonos, comprender en qué consiste el crowdfunding de deuda podría abrirte una vía realmente interesante. A diferencia de los modelos de donación o de recompensa que la mayoría de la gente imagina cuando oye hablar de «financiación colectiva», la financiación colectiva de deuda es una estructura de inversión basada en préstamos en la que se obtienen rendimientos a través del pago de intereses. Silenciosamente, se ha hecho con una cuota del 31 % de todas las ofertas de financiación colectiva entre 2016 y 2024, lo que la convierte en uno de los rincones más activos del mercado de inversiones alternativas. Esta guía explica cómo funciona, qué implican las regulaciones para ti y cómo invertir con confianza.

| Punto | Detalles |

|---|---|

| El crowdfunding de deuda se basa en préstamos | Los inversores conceden préstamos a empresas o particulares y obtienen rendimientos de interés fijos durante un plazo determinado. |

| La normativa garantiza su protección | Las plataformas deben registrarse ante los organismos reguladores; los límites de inversión y las normas de divulgación protegen a los inversores minoristas. |

| La diversificación del riesgo es fundamental | Distribuir el capital entre múltiples préstamos y plataformas reduce la exposición a un único impago. |

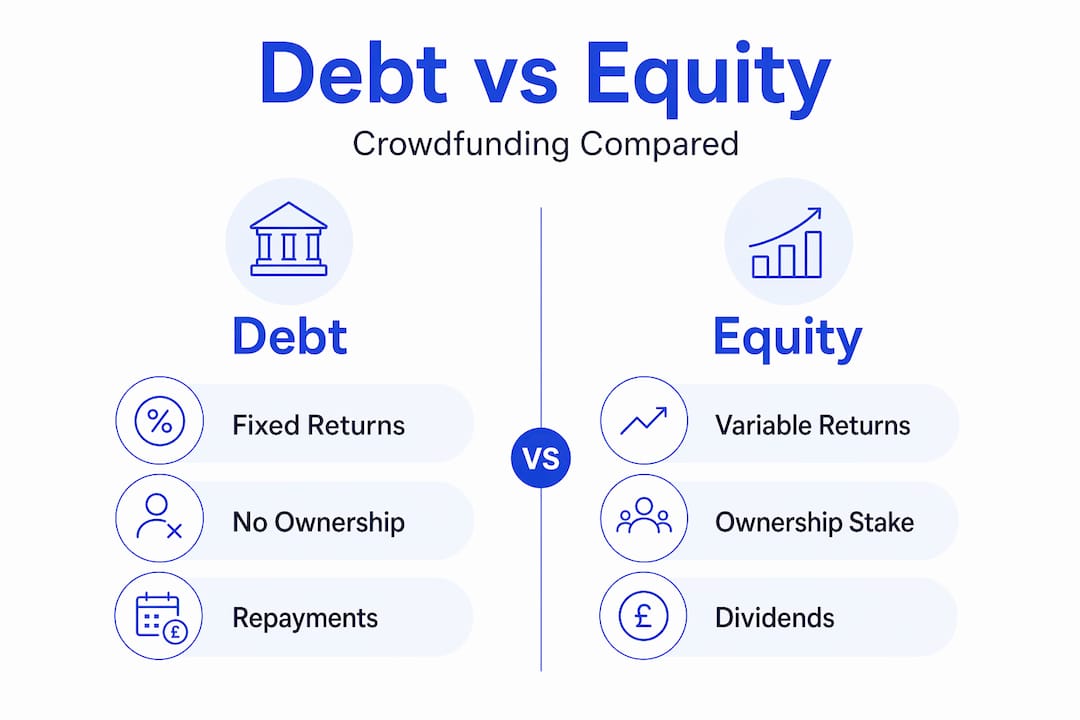

| La financiación colectiva de deuda difiere de la de capital | Los inversores en deuda reciben reembolsos con intereses; los inversores en capital reciben participaciones con rendimientos inciertos. |

| La elección de la plataforma es de vital importancia | El cumplimiento normativo de la plataforma elegida afecta directamente a la seguridad de todas las inversiones que mantengas en ella. |

¿Qué es el crowdfunding de deuda y cómo funciona?

En esencia, el crowdfunding de deuda es un préstamo entre particulares (peer-to-peer) que se lleva a cabo a través de una plataforma en línea. Usted presta dinero a una empresa o a un prestatario particular y, a cambio, estos le devuelven el capital más los intereses durante un periodo acordado. A veces se denomina préstamo P2P, préstamo de mercado o crowdfunding basado en préstamos. La terminología varía, pero el funcionamiento es el mismo.

Hay tres actores clave que hacen que el modelo funcione:

-

Emisores (prestatarios): empresas o particulares que buscan capital al que no pueden acceder, o deciden no hacerlo, a través de los bancos tradicionales.

-

Inversores (prestamistas): Particulares como tú que financian esos préstamos a cambio de ingresos por intereses.

-

Intermediarios (portales de financiación): plataformas online reguladas que evalúan a los prestatarios, publican las ofertas, procesan las transacciones y gestionan el cumplimiento normativo.

El proceso es relativamente sencillo. Un prestatario presenta su solicitud a través de una plataforma, que realiza evaluaciones de solvencia y establece las condiciones del préstamo, incluyendo el tipo de interés, la duración y el calendario de amortización. A continuación, la oferta se publica para que los inversores la financien, a menudo en pequeñas cantidades para que varios inversores compartan el préstamo. Una vez alcanzado el objetivo, los fondos se desembolsan al prestatario, quien comienza a realizar los pagos de forma mensual o trimestral.

Las ofertas típicas tienen una duración media de unos cuatro meses para el periodo de recaudación, y los plazos de los préstamos se prolongan más en función del producto. La recaudación máxima ronda de media el millón de euros por oferta. Para los inversores, esto se traduce en flujos de caja predecibles, similares a los de los valores de renta fija, lo que constituye una de las razones por las que el crowdfunding de deuda resulta tan atractivo para quienes buscan una rentabilidad superior a la de las cuentas de ahorro o los bonos del Estado.

El marco regulatorio que debe conocer

La regulación no es solo ruido de fondo burocrático. Es la arquitectura que determina si su dinero está protegido o expuesto. En Estados Unidos, la Regulación de la Financiación Colectiva (Reg CF) es el marco principal que rige las ofertas de financiación colectiva de deuda, y comprender sus disposiciones clave le dice mucho sobre cómo deberían ser las plataformas responsables a nivel mundial.

Estos son los pilares normativos fundamentales de la Reg CF:

-

Límite de recaudación del emisor: Las empresas pueden recaudar un máximo de 5 millones de dólares por periodo de 12 meses en virtud de la Reg CF en EE. UU. y 5 millones de euros en Europa, lo que limita la exposición de la plataforma y protege la integridad del mercado.

-

Divulgación obligatoria de información: Los emisores deben proporcionar estados financieros auditados o revisados, planes de negocio y el uso previsto de los fondos, proporcionando a los inversores información relevante antes de que estos comprometan su capital.

-

Límites de inversión: Los inversores minoristas se enfrentan a límites basados en sus ingresos y patrimonio neto, que se aplican mediante un proceso de autocertificación que limita la sobreexposición individual.

-

Registro de intermediarios: Todas las plataformas deben registrarse ante la SEC y la FINRA como corredores de bolsa o portales de financiación, y operan bajo un modelo de «corredor de bolsa light» con obligaciones de cumplimiento distintas pero reales en EE. UU. y la UE. Deben estar registradas con una licencia ECSP.

-

Información continua: Los emisores deben presentar informes anuales, manteniendo a los inversores informados más allá del periodo inicial de recaudación de fondos.

«Para los inversores, comprender las obligaciones legales de los intermediarios es tan importante como evaluar las ofertas individuales». Saber quién controla el acceso a su inversión no es una diligencia debida opcional. Es la primera línea de defensa.

Los portales de financiación actúan como guardianes fundamentales entre emisores e inversores, con la obligación legal de verificar la información divulgada, prevenir el fraude y mantener el cumplimiento normativo. Es fundamental tener en cuenta que el incumplimiento normativo del portal puede invalidar todas las ofertas alojadas en esa plataforma, lo que significa que la salud normativa de una plataforma es una preocupación financiera para usted, no solo para ellos.

En Europa, marcos como el Reglamento de la UE sobre financiación colectiva (ECSPR) imponen principios similares: autorización de la plataforma, divulgación de información a los inversores y controles de acceso transfronterizo. Las variaciones internacionales también importan. Algunos modelos, como la cartera de préstamos de Kiva en la India, introducen periodos de tenencia obligatorios de tres años y riesgos de fluctuación de divisas que son poco comunes en la financiación colectiva de deuda nacional estándar.

Consejo profesional: Antes de comprometerse con cualquier plataforma, compruebe su estado de registro regulatorio directamente en la página web de la autoridad competente. En Europa, consulte el registro de empresas autorizadas del regulador nacional. Esto le llevará cinco minutos y elimina por completo una categoría de riesgo.

Financiación colectiva de deuda frente a otros tipos de inversión

Saber dónde se sitúa el crowdfunding de deuda en relación con otras opciones te ayuda a distribuir tu inversión de forma inteligente. Aquí tienes una comparación directa:

| Tipo de inversión | Rentabilidad | Nivel de riesgo | Liquidez | Papel del inversor |

|---|---|---|---|---|

| Financiación colectiva de deuda | Interés fijo (normalmente entre el 5 % y el 12 % anual) | Medio | Bajo a medio | Prestamista |

| Financiación colectiva de capital | Variable (plusvalías, dividendos) | Alto | Muy bajo | Copropietario |

| Ahorro bancario tradicional | Bajo (0,5-3 % anual) | Muy bajo | Alto | Depositario |

| Bonos cotizados | Cupón fijo (2–8 % anual) | Bajo a medio | Alto | Titular de bonos |

| Acciones del mercado de valores | Variable | Alto | Alto | Accionista |

La comparación más útil es la que se establece entre el crowdfunding de deuda y el de capital. Con el crowdfunding de capital, se adquiere una participación en una empresa y la rentabilidad depende totalmente del crecimiento o la venta de la misma. Con el crowdfunding de deuda, el reembolso es una obligación contractual independientemente de los resultados de la empresa, siempre que el prestatario no incumpla el pago. Esto hace que el crowdfunding de deuda se comporte más como un bono que como una acción.

En comparación con los préstamos bancarios tradicionales, el crowdfunding de deuda ofrece a los prestatarios un acceso más rápido al capital y a los inversores un rendimiento significativamente mayor que el de una cuenta de ahorro. La contrapartida es la liquidez. Existen mercados secundarios en algunas plataformas, pero no están disponibles de forma generalizada, y vender tu posición en el préstamo antes del vencimiento no siempre es sencillo. Comprender en detalle el retorno de la inversión (ROI) del crowdfunding te ayuda a establecer expectativas de rentabilidad realistas antes de comprometerte.

Evaluar los riesgos y las recompensas

El crowdfunding de deuda puede generar rendimientos competitivos, pero los riesgos son reales y específicos. Conocerlos es lo que distingue a los inversores prudentes de aquellos que se ven sorprendidos.

Los principales riesgos que hay que gestionar incluyen:

-

Riesgo de impago: el prestatario no devuelve el préstamo. Las evaluaciones crediticias de la plataforma reducen esta probabilidad, pero no pueden eliminarla. Revisa siempre las tasas de impago históricas de la plataforma.

-

Riesgo de la plataforma: si la propia plataforma quiebra o pierde su estatus regulatorio, recuperar su inversión se vuelve legalmente complicado y lento.

-

Riesgo de liquidez: la mayoría de las inversiones en financiación colectiva de deuda carecen de liquidez durante todo su plazo. No invierta dinero que pueda necesitar a corto plazo.

-

Riesgo regulatorio: los cambios en la normativa pueden afectar al funcionamiento de la plataforma, a los límites de inversión o al acceso al mercado, especialmente en situaciones transfronterizas.

-

Riesgo de tipo de cambio: Las inversiones denominadas en divisas extranjeras conllevan una exposición al tipo de cambio que puede erosionar la rentabilidad real.

La diversificación a través del crowdfunding de deuda requiere una cuidadosa evaluación de riesgos, dadas las condiciones variables de los préstamos y la fiabilidad de las plataformas. La implicación práctica: distribuir el capital entre múltiples prestatarios, múltiples sectores e, idealmente, múltiples plataformas. El impago de un solo préstamo en una cartera diversificada de 30 préstamos tiene un impacto mucho menor que el mismo impago en una cartera de tres.

La calidad de la evaluación crediticia varía considerablemente entre las plataformas. Busque plataformas que publiquen sus criterios de suscripción, proporcionen resúmenes financieros de los prestatarios y divulguen datos de rendimiento a nivel de préstamo. Los estrictos límites de inversión y las obligaciones de cumplimiento restringen el crecimiento, pero protegen genuinamente a los inversores minoristas de una sobreexposición.

Consejo profesional: Considere cada plataforma como una exposición al riesgo independiente, no solo cada préstamo. Si una plataforma deja de funcionar, todos los préstamos alojados en ella se vuelven inciertos. Limite su asignación total a cualquier plataforma concreta al 30-40 % de su presupuesto para crowdfunding de deuda.

Cómo empezar a invertir en crowdfunding de deuda

Para empezar se requiere una preparación metódica, no solo entusiasmo. He aquí una secuencia práctica:

-

Investiga y preselecciona plataformas. Busca plataformas con autorización regulatoria, historiales publicados, estructuras de comisiones transparentes e informes accesibles para los inversores. Crowdinform recopila reseñas y datos de rendimiento de más de 500 plataformas europeas, lo que te ahorra un trabajo de investigación considerable en la fase inicial.

-

Evalúa las ofertas de préstamos individuales. Datos clave que debes revisar: calificación crediticia del prestatario, ratio préstamo-valor (para préstamos garantizados), plazo del préstamo, tipo de interés, estructura de amortización (pago único frente a amortización) y cualquier garantía real.

-

Comprenda las estructuras de comisiones. Las plataformas suelen cobrar a los inversores una comisión de servicio que oscila entre el 0,5 % y el 2 % anual, o se quedan con un margen entre el tipo de interés del prestatario y el del inversor. Lea atentamente el cuadro de comisiones antes de comprometerse.

-

Establezca sus límites de asignación. Decida qué porcentaje de su cartera total debe dedicarse al crowdfunding de deuda. Muchos asesores sugieren limitar las inversiones alternativas entre el 10 % y el 20 % para los inversores particulares. Dentro de ese límite, diversifique entre distintos tipos de préstamos y plataformas.

-

Supervise y gestione de forma activa. Inicie sesión en el panel de control de su plataforma con regularidad, revise el estado de los reembolsos y actúe ante cualquier señal de alerta temprana, como retrasos en los pagos de los prestatarios o avisos normativos de la plataforma.

-

Planifica tus salidas. Antes de invertir, comprueba si la plataforma ofrece un mercado secundario. Aunque tengas intención de mantener la inversión hasta el vencimiento, conocer tus opciones de salida es una buena gestión del riesgo.

Aprender a analizar proyectos de inversión a nivel de cotización es una habilidad transferible que mejora todas las decisiones de inversión que tomes en todas las clases de activos, no solo en el crowdfunding de deuda.

Mi opinión sincera sobre el crowdfunding de deuda

He dedicado mucho tiempo a estudiar cómo abordan los inversores minoristas europeos el crowdfunding de deuda, y hay un patrón que destaca de forma constante. La mayoría de las personas que obtienen resultados por debajo de la media no toman malas decisiones en cuanto a préstamos individuales. Eligen las plataformas de forma descuidada y se concentran en exceso en una o dos de ellas.

La plataforma es la infraestructura de tu inversión. Cuando una plataforma tiene un cumplimiento normativo débil, poca transparencia o unas finanzas inestables, cada préstamo alojado en ella conlleva un riesgo sistémico adicional que las métricas individuales del préstamo simplemente no pueden reflejar. He visto a inversores con una diversificación sensata en 40 préstamos perder el acceso al capital durante dos años porque la plataforma entró en administración. Eso no es una cuestión de riesgo crediticio. Es un fallo en la selección de la plataforma.

Mi recomendación es tratar la diligencia debida de la plataforma como el primer paso innegociable, no como algo secundario. Lee los informes anuales de la plataforma. Comprueba sus registros reglamentarios. Fíjate en cómo ha gestionado los impagos anteriores. ¿Se comunica claramente con los inversores cuando las cosas van mal? Ese último punto te dice más de lo que jamás lo hará ningún titular de marketing.

La dirección que está tomando la regulación en Europa es realmente alentadora. El marco ECSPR está creando normas más coherentes a nivel transfronterizo, y las plataformas que se toman en serio el cumplimiento normativo están ganando la confianza de los inversores y, en consecuencia, activos. El crowdfunding de deuda no es un atajo para obtener un rendimiento superior. Pero para los inversores dispuestos a hacer los deberes, ofrece una fuente de rendimiento genuinamente diferenciada que complementa tanto a las acciones como a los bonos en una cartera bien estructurada.

— Jevgenijs

Explora el crowdfunding de deuda con Crowdinform

¿Listo para poner en práctica estos conocimientos? Crowdinform es el agregador más completo de Europa para plataformas de financiación colectiva, con más de 500 plataformas que incluyen reseñas verificadas, datos de proyectos en tiempo real y un copiloto de IA que analiza oportunidades de inversión individuales para ti.

Tanto si estás evaluando tu primera plataforma de crowdfunding de deuda como si estás optimizando una cartera de inversión alternativa ya existente, Crowdinform te ofrece la capa de datos que las plataformas individuales no pueden proporcionar. Compara rendimientos brutos anuales, historiales de las plataformas, historiales de impagos y situación regulatoria, todo en un solo lugar. Descubre oportunidades de inversión en crowdfunding en las categorías de deuda, inmobiliaria y startups, y utiliza las herramientas de IA integradas para evaluar la calidad de los proyectos antes de comprometer ni un solo euro. Invertir de forma más inteligente empieza por una mejor información.

Preguntas frecuentes

¿Qué es el crowdfunding de deuda en términos sencillos?

El crowdfunding de deuda consiste en que varios inversores prestan dinero de forma colectiva a un prestatario a través de una plataforma en línea, obteniendo intereses por sus préstamos durante un plazo fijo. A menudo se denomina préstamo entre particulares o P2P.

¿En qué se diferencia el crowdfunding de deuda del crowdfunding de capital?

En el crowdfunding de deuda, los inversores reciben pagos programados con intereses y no tienen participación en la propiedad. En el crowdfunding de capital, los inversores reciben acciones de la empresa y los rendimientos dependen de los resultados de la misma.

¿Qué rentabilidad puedo esperar al invertir en financiación colectiva de deuda?

Los rendimientos suelen oscilar entre el 5 % y el 12 % anual, dependiendo de la plataforma, el tipo de préstamo y el perfil de riesgo del prestatario, aunque los tipos más altos suelen indicar un mayor riesgo de impago.

¿Están reguladas las plataformas de financiación colectiva de deuda?

Sí. Las plataformas de prestigio deben registrarse ante las autoridades financieras pertinentes. En EE. UU., esto implica el registro en la SEC y la FINRA. En Europa, las plataformas deben estar autorizadas en virtud de marcos nacionales o de la UE, como el ECSPR.

¿Cuál es el mayor riesgo del crowdfunding de deuda?

El riesgo de impago (incumplimiento del prestatario) y el riesgo de la plataforma (quiebra de la plataforma o problemas normativos) son las dos exposiciones más significativas. Diversificar entre múltiples préstamos y plataformas es la forma más eficaz de gestionar ambos.

Recomendado

- ¿Qué es el crowdinvesting? Una guía moderna para inversores europeos - Artículo | Guías de inversión de Crowdinform Startups

- Cómo invertir en préstamos empresariales a través del crowdfunding en Europa - Artículo | Guías de inversión de Crowdinform Crowdlending, ¿Cómo invertir en préstamos?, Invertir en préstamos

- Explicación del ROI del crowdfunding: maximizar la rentabilidad en Europa - Artículo | Guías de inversión de Crowdinform Crowdfunding

- Invertir en el sector inmobiliario en Europa paso a paso: una guía clara - Artículo | Guías de inversión de Crowdinform Crowdfunding inmobiliario