La inversión en startups tiene un problema de reputación. Muchos inversores europeos dan por sentado que pertenece exclusivamente al mundo de las «unicornios» tecnológicas al estilo de Silicon Valley, reservada a los inversores de capital riesgo con enormes fondos y contactos que pocos poseen. Esa suposición es errónea y está privando a los inversores comunes de oportunidades reales. En toda Europa, los interesantes flujos de capital están transformando sectores que van desde las energías renovables hasta el sector inmobiliario, abriendo las puertas a los inversores que comprenden su funcionamiento. Esta guía aclara qué significa realmente la inversión en startups, compara los principales tipos de inversores, analiza cómo la dinámica de los sectores modifica las estructuras de las operaciones y describe el panorama normativo que hace que la inversión transfronteriza sea cada vez más accesible. 🚀

Puntos clave

| Punto | Detalles |

|---|---|

| Conceptos básicos de la inversión en startups | Significa proporcionar capital a empresas en fase inicial con un alto potencial de crecimiento y rentabilidad. |

| Diferencias entre inversores ángeles y capital riesgo | Los inversores ángeles invierten en fases más tempranas y ofrecen una implicación personal, mientras que los fondos de capital riesgo invierten en fases más avanzadas y siguen un enfoque más estructurado. |

| Enfoques específicos por sector | Los mecanismos de inversión se adaptan a los sectores de la tecnología, el sector inmobiliario y las energías renovables con evaluaciones de riesgo a medida. |

| Marcos normativos europeos | Las normativas de la UE, como EuVECA, facilitan la inversión transfronteriza y garantizan la elegibilidad de los fondos. |

| Crowdinform como herramienta | Crowdinform conecta a los inversores europeos con diversas oportunidades en el ámbito de las startups, el sector inmobiliario y la energía. |

¿Qué define una inversión en una startup?

En esencia, la inversión en una startup es capital aportado a una empresa en fase inicial, a menudo en fase pre-semilla, semilla o Serie A, a cambio de una participación en la propiedad o un instrumento convertible, y el inversor espera obtener un rendimiento de alto crecimiento en lugar de un reembolso fijo. Esa distinción es de enorme importancia. No se trata de prestar dinero para que se devuelva en un plazo determinado, sino de comprar una participación en el futuro de una empresa.

Los instrumentos convertibles, como los bonos convertibles o los SAFE (acuerdos simples de capital futuro), permiten a los inversores aportar capital que se convierte en capital social en una ronda de financiación futura, normalmente con un descuento. Esta estructura protege a los primeros inversores al tiempo que ofrece flexibilidad a los fundadores antes de que se acuerde una valoración. Comprender estos mecanismos te coloca en una posición mucho más sólida a la hora de evaluar operaciones.

Las ventajas de invertir en startups son más evidentes cuando los inversores se centran en el crecimiento en lugar de en el rendimiento. Las características clave de la inversión en startups incluyen:

-

Capital en riesgo: a diferencia de los bonos o las cuentas de ahorro, el capital no está garantizado

-

Acciones o instrumentos convertibles: potencial de plusvalía en lugar de pagos de intereses

-

Horizontes temporales largos: la mayoría de las salidas se producen entre cinco y diez años después, mediante adquisición o salida a bolsa

-

Rentabilidad muy variable: un pequeño número de éxitos puede compensar muchas pérdidas

-

Papel activo o pasivo: algunos inversores ocupan puestos en el consejo de administración; otros permanecen como accionistas silenciosos

«La inversión en startups no se basa en ingresos estables. Se trata de respaldar a equipos e ideas con el potencial de generar rendimientos extraordinarios a largo plazo, donde la paciencia y la diligencia son los mayores activos del inversor».

Este cambio de mentalidad, de los ingresos al crecimiento, es el primer paso para pensar como un inversor de éxito en startups en Europa.

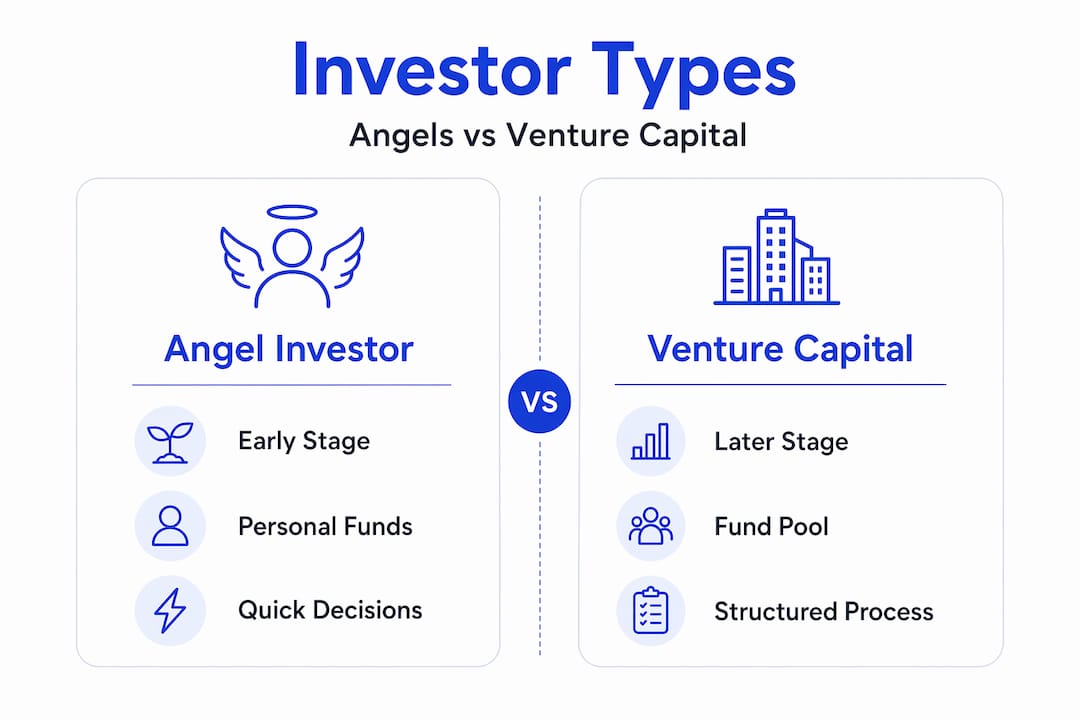

Tipos de inversores en startups: inversores ángeles frente a capital riesgo

Entender quién invierte y cómo lo hace te ayuda a posicionarte de forma eficaz en el mercado europeo. Los inversores ángeles suelen invertir en fases tempranas, en la fase semilla o incluso en la fase conceptual, a cambio de participaciones o deuda convertible, mientras que las empresas de capital riesgo (VC) suelen invertir más tarde, en la Serie A y posteriores, a cambio de participaciones. Ambos buscan un alto crecimiento en lugar de un reembolso de renta fija.

Las diferencias van más allá del simple momento de inversión. Según los matices que distinguen a los inversores ángeles del capital riesgo, la distinción también incluye la rapidez con la que se despliega el capital, quién lidera la ronda y la profundidad del apoyo operativo o estratégico proporcionado. Los inversores ángeles suelen cubrir carencias críticas en las primeras fases y reducir el riesgo de las rondas antes de que intervengan los grandes inversores institucionales.

A continuación se presenta una comparación entre los dos principales tipos de inversores:

| Característica | Inversor ángel | Empresa de capital riesgo |

|---|---|---|

| Fase | Pre-semilla / semilla | Serie A y posteriores |

| Fuente de capital | Fondos propios | Fondos institucionales / LP |

| Rapidez en la toma de decisiones | Rápida (semanas) | Más lenta (meses) |

| Importe de la inversión | De 10 000 € a 500 000 € | De 1 millón a más de 50 millones de euros |

| Apoyo operativo | Tutoría práctica | Presencia estratégica en el consejo de administración |

| Enfoque de la cartera | Inversiones concentradas | Mandato de fondo diversificado |

| Ejemplo europeo | Redes de inversores ángeles | Fondos de capital riesgo respaldados por el FEI |

Para los inversores europeos que se inician en la inversión en startups, el crowdinvesting en Europa ofrece una tercera vía accesible que se sitúa entre la inversión informal de business angels y el capital riesgo institucional. Las plataformas de crowdinvesting permiten inversiones de menor cuantía, a menudo a partir de 500 €, lo que reduce significativamente la barrera de entrada.

Consejo profesional: Antes de elegir entre la inversión de tipo «business angel» y la exposición a capital riesgo a través de fondos, evalúa tu disponibilidad de tiempo. Los inversores ángeles que ofrecen una tutoría genuina y experiencia en el sector crean más valor y, a menudo, negocian mejores condiciones. Si no puedes dedicar ese tiempo, una estructura de fondo o una plataforma de crowdinvesting ofrece una opción más realista.

A continuación, te ofrecemos un enfoque práctico paso a paso para quienes invierten por primera vez en startups europeas:

-

Define tu tolerancia al riesgo y decide qué porcentaje de tu cartera puedes permitirte perder por completo

-

Elige el sector en el que te vas a centrar en función de tu experiencia profesional, ya sea tecnología, inmobiliario o energía

-

Seleccione su vehículo de inversión, ya sea la inversión ángel directa, la participación en un sindicato o una plataforma de financiación colectiva

-

Realice una diligencia debida básica que abarque el equipo, el tamaño del mercado, las finanzas y la posición competitiva

-

Diversifique entre al menos ocho y doce inversiones para crear una probabilidad significativa de obtener un resultado de alto rendimiento

Comprender la diversificación de la inversión es especialmente crítico en las carteras de startups, donde la tasa de fracaso puede ser elevada incluso con una diligencia debida excelente.

Mecánica de la inversión: cómo los sectores reconfiguran las operaciones de las startups

Una de las ideas más infravaloradas en la inversión en startups es que la mecánica se mantiene constante en todos los sectores, pero el enfoque de la diligencia debida y la estructura de las operaciones varían significativamente. La mecánica de la inversión en startups es independiente del sector, pero las estructuras de las operaciones y el enfoque de la diligencia debida pueden variar entre la tecnología, la infraestructura inmobiliaria y las oportunidades relacionadas con las energías renovables. El intercambio de capital y la tesis de crecimiento se aplican de forma universal.

A continuación se muestra cómo difieren las prioridades de la diligencia debida en tres sectores clave:

| Sector | Enfoque principal de la diligencia debida | Estructura habitual de la operación | Factor de riesgo clave |

|---|---|---|---|

| Tecnología | Escalabilidad del producto, propiedad intelectual, equipo | Capital social / SAFE | Competencia en el mercado |

| Sector inmobiliario | Resiliencia de los activos, permisos de obra | Bono convertible / participación en los ingresos | Riesgo regulatorio y de valoración |

| Energías renovables | Fiabilidad de la red, acuerdos de compra | Híbrido de capital y bonos del proyecto | Rendimiento tecnológico |

En el caso de la inversión en energías renovables, el proceso de diligencia debida incluye evaluar la fiabilidad de los activos de generación de energía, la seguridad de los acuerdos de compra de energía (PPA) y los marcos de subvenciones gubernamentales. Estos factores son menos relevantes en una startup dedicada exclusivamente al software, pero absolutamente fundamentales para una empresa de energía solar o eólica. 🌱

Las startups inmobiliarias, en particular las que crean plataformas proptech o desarrollan activos residenciales sostenibles, se encuentran en una encrucijada interesante. Las operaciones de inversión inmobiliaria en Europa implican cada vez más evaluaciones de resiliencia climática, especialmente a medida que se endurecen los requisitos ESG (ambientales, sociales y de gobernanza) en toda la UE.

Otras consideraciones específicas del sector incluyen:

-

Tecnología: La tasa de crecimiento de los ingresos y el coste de adquisición de clientes (CAC) en relación con el valor de por vida (LTV) dominan la evaluación inicial

-

Inmobiliario: Los fundamentos de la ubicación, los plazos de planificación y la sensibilidad macroeconómica a los tipos de interés son de enorme importancia

-

Energías renovables: Las tarifas reguladas, la duración de las subvenciones y los plazos de conexión a la red son aspectos de la due diligence no negociables

-

Iniciativas intersectoriales: cada vez más, la energía se une al sector inmobiliario en proyectos que combinan la generación solar con activos residenciales o comerciales

Consejo profesional: Al analizar específicamente operaciones de financiación colectiva inmobiliaria, solicite el informe de valoración independiente de los activos y compruebe el ratio préstamo-valor (LTV). Un ratio superior al 75 % indica un riesgo elevado, especialmente en un entorno de tipos de interés al alza. Este único dato puede suponer un ahorro significativo de capital.

La convergencia entre el sector inmobiliario y el energético está creando nuevas categorías de operaciones realmente interesantes en los mercados europeos, desde promociones residenciales con energía positiva en Alemania hasta proyectos solares comunitarios en España y Portugal.

Navegando por los marcos europeos: EuVECA, transfronterizo y regulación

El panorama regulatorio de Europa es una de sus características más potentes para los inversores en startups, pero sigue siendo poco comprendido por muchos. El conocimiento adecuado del marco transforma lo que parece un laberinto en una oportunidad estructurada.

El instrumento más importante que hay que conocer es EuVECA, que crea un pasaporte de comercialización a escala de la UE para los gestores de fondos de capital riesgo que cumplan los requisitos, siempre que se cumplan determinadas condiciones. En la práctica, esto significa que un fondo que cumpla los requisitos y esté registrado, por ejemplo, en Luxemburgo o en los Países Bajos, puede comercializarse legalmente entre inversores de todos los Estados miembros de la UE sin necesidad de una autorización específica en cada país.

Los requisitos clave de elegibilidad de EuVECA incluyen:

-

Tamaño del fondo: el fondo debe estar por debajo del umbral de 500 millones de euros para el régimen estándar de la Directiva sobre gestores de fondos de inversión alternativos (AIFMD).

-

Mandato de inversión: al menos el 70 % del capital comprometido debe invertirse en empresas de cartera que cumplan los requisitos, normalmente pymes (pequeñas y medianas empresas) no cotizadas

-

Registro del gestor: los gestores de fondos deben estar registrados ante su autoridad nacional competente.

-

Requisitos de elegibilidad de los inversores: el marco se dirige principalmente a inversores profesionales, aunque existen disposiciones para algunos inversores minoristas bien informados que superen los umbrales definidos

-

Flexibilidad geográfica: El pasaporte permite la captación de fondos transfronteriza sin duplicar las cargas regulatorias

Más allá de la EuVECA, el crowdlending en Europa se rige cada vez más por el Reglamento sobre los proveedores de servicios de crowdfunding (ECSP), que entró plenamente en vigor en 2023 y establece una licencia armonizada para las plataformas que operan a través de las fronteras de la UE. Esto permite a los inversores minoristas acceder a préstamos empresariales y crowdfunding de capital en plataformas reguladas con requisitos de divulgación estandarizados.

Dato clave: El entorno de capital riesgo en Europa se caracteriza por la selectividad y la sensibilidad a las valoraciones, y en ocasiones la actividad de operaciones y el capital invertido divergen, lo que refleja unos criterios de suscripción más estrictos por parte de los inversores. Esto significa que la calidad de las operaciones importa más que la cantidad, y los inversores que saben evaluar los fundamentos tienen una ventaja real.

Otras tendencias normativas que configuran la inversión en startups europeas:

-

SFDR (Reglamento sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros): Los fondos deben clasificar y divulgar cómo se integran los riesgos de sostenibilidad, lo que convierte la transparencia en materia de ESG en una expectativa básica

-

DORA (Ley de Resiliencia Operativa Digital): relevante para las startups fintech y digitales, eleva los estándares de riesgo tecnológico

-

Normas sobre ayudas estatales: influyen en cómo los gobiernos pueden coinvertir junto con el capital privado, especialmente en energías renovables.

-

Programas nacionales de coinversión: países como Francia (Bpifrance), Alemania (KfW) y los Países Bajos (RVO) coinvierten activamente en startups, reduciendo el riesgo para los inversores privados

La regulación, si se gestiona bien, no es una carga. Es una señal de madurez del mercado y, en Europa, esa madurez se está acelerando.

Una nueva perspectiva: lo que la mayoría de las guías pasan por alto sobre la inversión en startups en Europa

La mayoría de las guías de inversión en startups se centran casi exclusivamente en la tecnología. Hablan de métricas SaaS, valoraciones de software y aplicaciones para consumidores. Lo que pasan por alto sistemáticamente es la extraordinaria oportunidad que se está expandiendo en los sectores europeos de las energías renovables y el sector inmobiliario, donde el capital para las primeras fases es realmente escaso y el impacto es cuantificable.

Esto es importante en la práctica, no solo en teoría. Cuando se invierte en una empresa de energía solar en fase inicial o en una plataforma proptech de vivienda sostenible, a menudo se entra con valoraciones más bajas, con activos físicos más claros que respaldan el negocio y con una mayor alineación con los vientos favorables de la política a largo plazo de la UE. El perfil de riesgo es diferente al del software puro, pero también lo es el potencial de obtener rendimientos no correlacionados.

Otro aspecto que la mayoría de las guías subestiman es el papel del apoyo operativo de los primeros inversores. La diferencia entre un inversor ángel y un fondo de capital riesgo no se reduce solo a la fase de desarrollo o al tamaño de la operación. También tiene que ver con quién cubre las carencias críticas antes de que llegue el capital institucional. En los mercados europeos, donde los ecosistemas de capital riesgo fuera de Londres, Berlín y París aún están madurando, un inversor ángel con experiencia que proporcione orientación normativa, contactos con clientes o credibilidad técnica puede marcar la diferencia entre que una startup sobreviva a sus dos primeros años o no.

También diríamos que la experiencia en el sector, y no solo el capital financiero, es una ventaja competitiva significativa para los inversores en startups europeas. Si has pasado años en infraestructuras energéticas, promoción inmobiliaria o consultoría de sostenibilidad, aportas capacidades de diligencia debida y acceso a redes que ningún fondo generalista puede replicar. Ese conocimiento es un activo. Úsalo.

Por último, muchos inversores subestiman lo poderosa que puede ser la diversificación entre sectores, y no solo entre empresas. Una cartera que combine inversiones en energías renovables con proyectos inmobiliarios y technologicos se comporta de manera muy diferente a una concentración en un solo sector. La correlación entre estas categorías sigue siendo relativamente baja, lo que significa que la diversificación sectorial reduce realmente la volatilidad de la cartera al tiempo que mantiene el potencial alcista. Ese es el tipo de ventaja estructural que se acumula con el tiempo. 🎂

Cómo Crowdinform empodera a los inversores en startups europeas

Navegar por cientos de plataformas de crowdfunding, comparar las condiciones de las operaciones y realizar un seguimiento de los proyectos de inversión en distintos sectores requiere mucho tiempo y experiencia. Precisamente por eso existe Crowdinform.

Crowdinform es la plataforma líder en Europa de agregación y reseñas de servicios de crowdfunding, que abarca más de 500 plataformas con datos de fuentes independientes. Piensa en ella como el TripAdvisor del crowdfunding: transparente, completa y basada en IA. Gracias al copiloto de IA integrado, puedes recibir reseñas personalizadas de proyectos, explorar inversiones en los sectores de la tecnología, el inmobiliario y las energías renovables, y construir una cartera diversificada con confianza. Tanto si eres un inversor de impacto con experiencia como si acabas de iniciar tu andadura en la inversión en startups, Crowdinform te ofrece las herramientas para invertir de forma más inteligente, no más difícil. ¿Listo para explorar? 🚀

Preguntas frecuentes

¿Cuál es el principal riesgo de las inversiones en startups en Europa?

El principal riesgo es una pérdida significativa o total del capital si la startup fracasa, especialmente teniendo en cuenta que el escrutinio de las operaciones está aumentando y las valoraciones europeas se encuentran bajo presión. Diversificar entre múltiples inversiones reduce sustancialmente este riesgo de concentración.

¿Cómo ayuda el reglamento EuVECA a los inversores?

EuVECA permite a los gestores de fondos que cumplan los requisitos comercializar sus fondos de capital riesgo en todos los Estados miembros de la UE con un único pasaporte, lo que simplifica el acceso transfronterizo para los inversores europeos y reduce la duplicación administrativa.

¿Las inversiones en startups son solo para empresas tecnológicas?

No. Las estructuras de las operaciones y la diligencia debida varían según el sector, pero los mecanismos basados en el capital de las inversiones en startups se aplican igualmente a las empresas inmobiliarias y de energías renovables, ambas en rápida expansión en toda Europa.

¿Qué distingue a los inversores ángeles de las empresas de capital riesgo?

Los inversores ángeles invierten en fases tempranas utilizando capital personal y a menudo ofrecen asesoramiento práctico con una toma de decisiones más rápida; los inversores de capital riesgo invierten en fases más avanzadas con fondos institucionales más grandes, una diligencia debida más estructurada y una participación estratégica a nivel del consejo de administración.