Se vuoi davvero diversificare il tuo portafoglio andando oltre azioni e obbligazioni, capire cos’è il crowdfunding di debito potrebbe aprirti una strada davvero interessante. A differenza dei modelli basati su donazioni o ricompense che la maggior parte delle persone immagina quando sente parlare di "crowdfunding", il crowdfunding di debito è una struttura di investimento basata sul prestito in cui si ottengono rendimenti attraverso il rimborso degli interessi. Tra il 2016 e il 2024 si è silenziosamente ritagliato una quota del 31% di tutte le offerte di crowdfunding, diventando uno dei settori più attivi del mercato degli investimenti alternativi. Questa guida spiega come funziona, cosa significano per te le normative e come investire con fiducia.

| Punto | Dettagli |

|---|---|

| Il crowdfunding di debito è basato sul prestito | Gli investitori concedono prestiti ad aziende o privati e ottengono rendimenti a tasso fisso per un periodo determinato. |

| La normativa garantisce la tua protezione | Le piattaforme devono registrarsi presso le autorità di regolamentazione; i limiti di investimento e le norme di trasparenza proteggono gli investitori al dettaglio. |

| La diversificazione del rischio è fondamentale | Distribuire il capitale su più prestiti e piattaforme riduce l'esposizione a un singolo caso di insolvenza. |

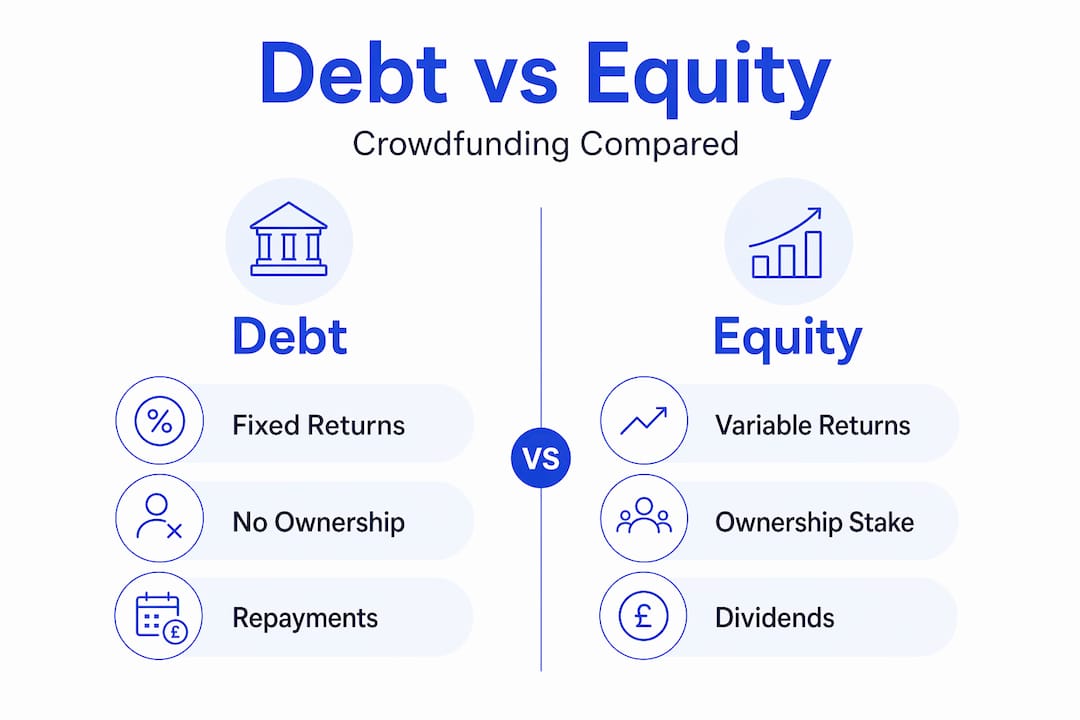

| Il crowdfunding di debito è diverso da quello azionario | Gli investitori in debito ricevono rimborsi con interessi; gli investitori in azioni ricevono quote di proprietà con rendimenti incerti. |

| La scelta della piattaforma è di fondamentale importanza | La conformità normativa della piattaforma scelta influisce direttamente sulla sicurezza di ogni investimento che vi detenete. |

Cos'è il crowdfunding di debito e come funziona?

In sostanza, il crowdfunding di debito è un prestito peer-to-peer effettuato tramite una piattaforma online. Prestate denaro a un'azienda o a un singolo mutuatario e, in cambio, questi vi rimborsano il capitale più gli interessi in un periodo concordato. A volte viene chiamato prestito P2P, prestito di mercato o crowdfunding basato su prestiti. La terminologia varia, ma il meccanismo è lo stesso.

Tre attori chiave rendono possibile il funzionamento di questo modello:

-

Emittenti (mutuatari): aziende o privati alla ricerca di capitali a cui non possono, o scelgono di non, accedere tramite le banche tradizionali.

-

Investitori (finanziatori): persone come te che finanziano tali prestiti in cambio di un reddito da interessi.

-

Intermediari (portali di finanziamento): piattaforme online regolamentate che verificano i mutuatari, ospitano gli annunci, elaborano le transazioni e gestiscono la conformità.

Il processo è relativamente semplice. Un mutuatario presenta domanda tramite una piattaforma, che effettua valutazioni del merito creditizio e stabilisce i termini del prestito, inclusi tasso di interesse, durata e piano di rimborso. L'offerta viene quindi pubblicata affinché gli investitori la finanzino, spesso in piccoli incrementi in modo che più investitori condividano il prestito. Una volta raggiunto l'obiettivo, i fondi vengono erogati al mutuatario, che inizia a effettuare i rimborsi su base mensile o trimestrale.

Le offerte tipiche hanno una durata media di circa quattro mesi per la finestra di raccolta fondi, con termini di prestito che si estendono ulteriormente a seconda del prodotto. La raccolta massima è in media di circa 1 milione di euro per offerta. Per gli investitori, ciò si traduce in flussi di cassa prevedibili, simili a quelli dei titoli a reddito fisso, il che è uno dei motivi per cui il crowdfunding del debito attrae fortemente coloro che cercano un rendimento superiore a quello dei conti di risparmio o dei titoli di Stato.

Il quadro normativo che è necessario conoscere

La regolamentazione non è solo rumore di fondo burocratico. È l'architettura che determina se il vostro denaro è protetto o esposto a rischi. Negli Stati Uniti, il Regulation Crowdfunding (Reg CF) è il quadro normativo principale che disciplina le offerte di crowdfunding di debito, e comprenderne le disposizioni chiave vi dirà molto su come dovrebbero essere le piattaforme responsabili a livello globale.

Ecco i pilastri normativi fondamentali del Reg CF:

-

Limite massimodi raccolta per l'emittente: le imprese possono raccogliere un massimo di 5 milioni di dollari per periodo di 12 mesi ai sensi del Reg CF negli Stati Uniti e 5 milioni di euro in Europa, il che limita l'esposizione della piattaforma e protegge l'integrità del mercato.

-

Informazioni obbligatorie: gli emittenti devono fornire bilanci certificati o revisionati, piani aziendali e l'uso previsto dei fondi, fornendo agli investitori informazioni rilevanti prima di impegnare il capitale.

-

Limiti di investimento: gli investitori al dettaglio sono soggetti a limiti basati sul reddito e sul patrimonio netto, applicati attraverso un processo di autocertificazione che limita l'eccessiva esposizione individuale.

-

Registrazione degli intermediari: tutte le piattaforme devono registrarsi presso la SEC e la FINRA come broker-dealer o portale di finanziamento, e operano secondo un modello di "broker-dealer lite" con obblighi di conformità distinti ma reali negli Stati Uniti e nell'UE. Devono essere registrate con una licenza ECSP.

-

Rendicontazione continua: gli emittenti devono presentare relazioni annuali, tenendo informati gli investitori oltre la finestra iniziale di raccolta fondi.

"Per gli investitori, comprendere gli obblighi legali degli intermediari è importante quanto valutare le singole offerte." Capire chi controlla il vostro investimento non è una due diligence facoltativa. È la prima linea di difesa.

I portali di finanziamento fungono da gatekeeper fondamentali tra emittenti e investitori, legalmente obbligati a verificare le informazioni divulgate, prevenire le frodi e mantenere la conformità normativa. È fondamentale sottolineare che la non conformità del portale può invalidare tutte le offerte ospitate su quella piattaforma, il che significa che la salute normativa di una piattaforma è una vostra preoccupazione finanziaria, non solo loro.

In Europa, quadri normativi come il Regolamento UE sul crowdfunding (ECSPR) impongono principi simili: autorizzazione della piattaforma, informazioni agli investitori e controlli di accesso transfrontalieri. Anche le variazioni internazionali contano. Alcuni modelli, come il portafoglio prestiti indiano di Kiva, introducono periodi di detenzione obbligatori di tre anni e rischi di fluttuazione valutaria che sono rari nel crowdfunding di debito nazionale standard.

Consiglio dell'esperto: prima di impegnarti con qualsiasi piattaforma, verifica il suo stato di registrazione normativa direttamente sul sito web dell'autorità competente. In Europa, controlla il registro delle società autorizzate dell'autorità di regolamentazione nazionale. Ci vogliono cinque minuti e questo elimina completamente una categoria di rischio.

Crowdfunding di debito vs altri tipi di investimento

Sapere dove si colloca il crowdfunding di debito rispetto ad altre opzioni vi aiuta ad allocare il capitale in modo intelligente. Ecco un confronto diretto:

| Tipo di investimento | Rendimenti | Livello di rischio | Liquidità | Ruolo dell'investitore |

|---|---|---|---|---|

| Crowdfunding di debito | Tasso fisso (in genere 5–12% p.a.) | Medio | Da basso a medio | Finanziatore |

| Crowdfunding azionario | Variabile (plusvalenze, dividendi) | Alto | Molto basso | Comproprietario |

| Risparmio bancario tradizionale | Basso (0,5–3% p.a.) | Molto basso | Elevato | Depositario |

| Obbligazioni quotate | Cedola fissa (2–8% p.a.) | Da basso a medio | Alto | Obligazionista |

| Titoli azionari | Variabile | Alto | Alto | Azionista |

Il confronto più utile è quello tra il crowdfunding di debito e quello azionario. Con il crowdfunding azionario, si acquisisce una quota di proprietà di un'azienda e i rendimenti dipendono interamente dalla crescita o dalla vendita della società. Con il crowdfunding di debito, il rimborso è obbligatoriamente previsto dal contratto indipendentemente dai risultati dell'azienda, purché il mutuatario non sia inadempiente. Ciò fa sì che il crowdfunding di debito si comporti più come un'obbligazione che come un'azione.

Rispetto ai prestiti bancari tradizionali, il crowdfunding di debito offre ai mutuatari un accesso più rapido al capitale e agli investitori un rendimento significativamente più elevato rispetto a un conto di risparmio. Il compromesso è la liquidità. Su alcune piattaforme esistono mercati secondari, ma non sono universalmente disponibili e vendere la propria posizione di prestito prima della scadenza non è sempre semplice. Comprendere in dettaglio il ROI del crowdfunding aiuta a definire aspettative di rendimento realistiche prima di impegnarsi.

Valutare rischi e benefici

Il crowdfunding di debito può generare rendimenti competitivi, ma i rischi sono reali e specifici. Conoscerli è ciò che distingue gli investitori accorti da quelli che si lasciano sorprendere.

I rischi principali da gestire includono:

-

Rischio di insolvenza: il mutuatario non riesce a rimborsare il prestito. Le valutazioni del credito effettuate dalla piattaforma riducono questa probabilità, ma non possono eliminarla. Esamina sempre i tassi di insolvenza storici della piattaforma.

-

Rischio della piattaforma: se la piattaforma stessa fallisce o perde la propria posizione normativa, recuperare il proprio investimento diventa complicato dal punto di vista legale e richiede tempo.

-

Rischio di liquidità: la maggior parte degli investimenti nel crowdfunding di debito è illiquida per tutta la durata. Non investire denaro di cui potresti aver bisogno con breve preavviso.

-

Rischio normativo: i cambiamenti nella normativa possono influire sulle operazioni della piattaforma, sui limiti di investimento o sull'accesso al mercato, in particolare in contesti transnazionali.

-

Rischio di cambio: gli investimenti denominati in valute estere comportano un'esposizione al tasso di cambio che può erodere i rendimenti reali.

La diversificazione attraverso il crowdfunding di debito richiede un'attenta valutazione del rischio, date le diverse condizioni dei prestiti e l'affidabilità delle piattaforme. L'implicazione pratica: distribuire il capitale su più mutuatari, più settori e, idealmente, più piattaforme. Un singolo default su un portafoglio diversificato di 30 prestiti ha un impatto molto minore rispetto allo stesso default su un portafoglio di tre.

La qualità della valutazione del credito varia notevolmente da una piattaforma all'altra. Cercate piattaforme che pubblichino i propri criteri di sottoscrizione, forniscano sintesi finanziarie dei mutuatari e divulghino dati sulle performance a livello di prestito. Limiti di investimento rigorosi e obblighi di conformità limitano la crescita, ma proteggono realmente gli investitori al dettaglio dall'eccessiva esposizione.

Consiglio dell'esperto: considerate ogni piattaforma come un'esposizione al rischio separata, non solo ogni singolo prestito. Se una piattaforma smette di funzionare, tutti i prestiti ospitati su di essa diventano incerti. Limitate la vostra allocazione totale su una singola piattaforma al 30-40% del vostro budget per il crowdfunding di debito.

Come iniziare a investire nel crowdfunding di debito

Per iniziare è necessaria una preparazione metodica, piuttosto che il solo entusiasmo. Ecco una sequenza pratica:

-

Ricerca e selezione delle piattaforme. Cerca piattaforme con autorizzazione normativa, track record pubblicati, strutture tariffarie trasparenti e report accessibili per gli investitori. Crowdinform aggrega recensioni e dati di performance per oltre 500 piattaforme europee, il che ti risparmia un notevole lavoro di ricerca iniziale.

-

Valutate le singole offerte di prestito. Dati chiave da esaminare: rating di credito del mutuatario, rapporto prestito/valore (per i prestiti garantiti), durata del prestito, tasso di interesse, struttura di rimborso (in un'unica soluzione o a rate) ed eventuali garanzie collaterali.

-

Comprendete le strutture delle commissioni. Le piattaforme addebitano tipicamente agli investitori una commissione di servizio che va dallo 0,5% al 2% all'anno, oppure trattengono uno spread tra il tasso del mutuatario e quello dell'investitore. Leggete attentamente il listino delle commissioni prima di impegnarvi.

-

Stabilisci i tuoi limiti di allocazione. Decidi quale percentuale del tuo portafoglio totale destinare al crowdfunding di debito. Molti consulenti suggeriscono di limitare gli investimenti alternativi al 10-20% per gli investitori al dettaglio. All'interno di tale limite, diversifica tra i diversi tipi di prestiti e piattaforme.

-

Monitorare e gestire attivamente. Accedere regolarmente alla dashboard della piattaforma, verificare lo stato dei rimborsi e agire in caso di segnali di allarme precoci, come ritardi nei pagamenti da parte dei mutuatari o avvisi normativi della piattaforma.

-

Pianifica le tue uscite. Prima di investire, verifica se la piattaforma offre un mercato secondario. Anche se intendi mantenere l'investimento fino alla scadenza, conoscere le opzioni di uscita è una buona pratica di gestione del rischio.

Imparare ad analizzare i progetti di investimento a livello di quotazione è una competenza trasferibile che migliora ogni decisione di investimento che prendi in tutte le classi di attività, non solo nel crowdfunding di debito.

La mia opinione sincera sul crowdfunding di debito

Ho dedicato molto tempo a studiare come gli investitori al dettaglio europei si avvicinano al crowdfunding di debito, e un modello emerge costantemente. La maggior parte delle persone che ottengono rendimenti inferiori alla media non fa scelte sbagliate sui singoli prestiti. Scelgono le piattaforme con noncuranza e si concentrano eccessivamente su una o due di esse.

La piattaforma è l'infrastruttura del tuo investimento. Quando una piattaforma ha una conformità debole, scarsa trasparenza o dati finanziari instabili, ogni prestito ospitato su di essa comporta un rischio sistemico aggiuntivo che i singoli parametri del prestito semplicemente non possono riflettere. Ho visto investitori con una diversificazione ragionevole su 40 prestiti perdere l'accesso al capitale per due anni perché la piattaforma è entrata in amministrazione controllata. Non si tratta di un rischio legato al prestito. Si tratta di un fallimento nella selezione della piattaforma.

Il mio consiglio è di considerare la due diligence sulla piattaforma come il primo passo imprescindibile, non come un ripensamento. Leggete i bilanci annuali della piattaforma. Controllate i documenti depositati presso le autorità di regolamentazione. Esaminate come ha gestito i precedenti casi di insolvenza. Comunica in modo chiaro con gli investitori quando le cose vanno male? Quest'ultimo punto vi dirà più di quanto qualsiasi slogan di marketing potrà mai fare.

La direzione normativa in Europa è davvero incoraggiante. Il quadro ECSPR sta creando standard più coerenti a livello transfrontaliero e le piattaforme che prendono sul serio la conformità stanno guadagnando la fiducia degli investitori e, di conseguenza, asset. Il crowdfunding del debito non è una scorciatoia per ottenere rendimenti superiori. Ma per gli investitori disposti a fare i compiti, offre una fonte di rendimento davvero differenziata che integra sia le azioni che le obbligazioni in un portafoglio ben strutturato.

— Jevgenijs

Esplora il crowdfunding di debito con Crowdinform

Sei pronto a mettere in pratica queste conoscenze? Crowdinform è l'aggregatore più completo d'Europa per le piattaforme di crowdfunding, che copre oltre 500 piattaforme con recensioni verificate, dati in tempo reale sui progetti e un copilota AI che analizza per te le singole opportunità di investimento.

Sia che tu stia valutando la tua prima piattaforma di crowdfunding di debito o ottimizzando un portafoglio di investimenti alternativi esistente, Crowdinform ti offre il livello di dati che le singole piattaforme non possono fornire. Confronta rendimenti lordi annuali, track record delle piattaforme, storie di insolvenza e status normativo, tutto in un unico posto. Scopri opportunità di investimento in crowdfunding nelle categorie debito, immobiliare e startup, e utilizza gli strumenti di IA integrati per valutare la qualità dei progetti prima di impegnare un solo euro. Investire in modo più intelligente inizia con informazioni migliori.

Domande frequenti

In parole semplici, cos'è il crowdfunding di debito?

Il crowdfunding di debito si verifica quando più investitori prestano collettivamente denaro a un mutuatario attraverso una piattaforma online, guadagnando interessi sui loro prestiti per un periodo determinato. Viene spesso chiamato prestito peer-to-peer o P2P.

In che modo il crowdfunding di debito differisce dal crowdfunding azionario?

Nel crowdfunding di debito, gli investitori ricevono rimborsi programmati con interessi e non hanno alcuna quota di proprietà. Nel crowdfunding azionario, gli investitori ricevono azioni dell'azienda e i rendimenti dipendono dalle prestazioni della società.

Quali rendimenti posso aspettarmi da un investimento nel crowdfunding di debito?

I rendimenti variano in genere dal 5% al 12% all'anno a seconda della piattaforma, del tipo di prestito e del profilo di rischio del mutuatario, anche se tassi più elevati indicano generalmente un rischio di insolvenza più elevato.

Le piattaforme di crowdfunding di debito sono regolamentate?

Sì. Le piattaforme affidabili devono registrarsi presso le autorità finanziarie competenti. Negli Stati Uniti, ciò significa registrazione presso la SEC e la FINRA. In Europa, le piattaforme devono essere autorizzate in base a quadri normativi nazionali o a livello UE, come l'ECSPR.

Qual è il rischio maggiore nel crowdfunding di debito?

Il rischio di insolvenza (mancato rimborso da parte del mutuatario) e il rischio di piattaforma (fallimento della piattaforma o problemi normativi) sono le due esposizioni più significative. La diversificazione su più prestiti e piattaforme è il modo più efficace per gestirli entrambi.

Consigliato

- Cos'è il crowdinvesting? Una guida moderna per gli investitori europei - Articolo | Guide agli investimenti di Crowdinform Startup

- Come investire in prestiti alle imprese tramite il crowdfunding in Europa - Articolo | Guide agli investimenti di Crowdinform Crowdlending, Come investire in prestiti?, Investire in prestiti

- Il ROI del crowdfunding spiegato: massimizzare i rendimenti in Europa - Articolo | Guide agli investimenti di Crowdinform Crowdfunding

- Investire nel settore immobiliare in Europa passo dopo passo: una guida chiara - Articolo | Guide agli investimenti di Crowdinform Crowdfunding immobiliare