Wenn Sie Ihr Portfolio ernsthaft über Aktien und Anleihen hinaus diversifizieren möchten, könnte das Verständnis dessen, was Debt-Crowdfunding ist, Ihnen einen wirklich spannenden Weg eröffnen. Im Gegensatz zu Spenden- oder Belohnungsmodellen, die die meisten Menschen vor Augen haben, wenn sie „Crowdfunding“ hören, handelt es sich bei Debt Crowdfunding um eine kreditbasierte Anlagestruktur, bei der Sie Renditen durch Zinszahlungen erzielen. Zwischen 2016 und 2024 hat es sich still und leise einen Anteil von 31 % aller Crowdfunding-Angebote erobert und ist damit einer der aktivsten Bereiche des Marktes für alternative Anlagen. Dieser Leitfaden erklärt, wie es funktioniert, was die Vorschriften für Sie bedeuten und wie Sie sicher investieren können.

| Punkt | Details |

|---|---|

| Schulden-Crowdfunding basiert auf Kreditvergabe | Anleger gewähren Unternehmen oder Privatpersonen Kredite und erzielen über eine festgelegte Laufzeit feste Zinserträge. |

| Regulierung sorgt für Ihren Schutz | Plattformen müssen sich bei den Aufsichtsbehörden registrieren lassen; Anlageobergrenzen und Offenlegungsvorschriften schützen Kleinanleger. |

| Risikostreuung ist entscheidend | Die Streuung des Kapitals über mehrere Kredite und Plattformen verringert das Risiko eines einzelnen Ausfalls. |

| Schuldtitel unterscheiden sich von Eigenkapital-Crowdfunding | Anleiheinvestoren erhalten Rückzahlungen mit Zinsen; Aktieninvestoren erhalten Eigentumsanteile mit ungewissen Renditen. |

| Die Wahl der Plattform ist von enormer Bedeutung | Die Compliance-Situation der von Ihnen gewählten Plattform wirkt sich direkt auf die Sicherheit jeder Ihrer dort getätigten Investitionen aus. |

Was ist Fremdkapital-Crowdfunding und wie funktioniert es?

Im Kern handelt es sich bei dem Crowdfunding von Fremdkapital um Peer-to-Peer-Kredite, die über eine Online-Plattform abgewickelt werden. Sie verleihen Geld an ein Unternehmen oder einen privaten Kreditnehmer, und im Gegenzug zahlen diese Ihnen den Kapitalbetrag zuzüglich Zinsen über einen vereinbarten Zeitraum zurück. Es wird manchmal als P2P-Kreditvergabe, Marktplatzkreditvergabe oder kreditbasiertes Crowdfunding bezeichnet. Die Terminologie variiert, aber die Funktionsweise ist dieselbe.

Drei Hauptakteure sorgen dafür, dass das Modell funktioniert:

-

Emittenten (Kreditnehmer): Unternehmen oder Privatpersonen, die Kapital suchen, auf das sie über traditionelle Banken keinen Zugang haben oder auf das sie bewusst verzichten.

-

Investoren (Kreditgeber): Privatpersonen wie Sie, die diese Kredite finanzieren und dafür Zinserträge erhalten.

-

Vermittler (Finanzierungsportale): Regulierte Online-Plattformen, die Kreditnehmer prüfen, Angebote veröffentlichen, Transaktionen abwickeln und die Einhaltung der Vorschriften sicherstellen.

Der Ablauf ist relativ unkompliziert. Ein Kreditnehmer stellt über eine Plattform einen Antrag, die eine Bonitätsprüfung durchführt und die Kreditbedingungen festlegt, darunter Zinssatz, Laufzeit und Tilgungsplan. Das Angebot wird dann für Investoren zur Finanzierung veröffentlicht, oft in kleinen Tranchen, sodass sich mehrere Investoren den Kredit teilen. Sobald das Ziel erreicht ist, werden die Mittel an den Kreditnehmer ausgezahlt, der mit monatlichen oder vierteljährlichen Rückzahlungen beginnt.

Typische Angebote haben eine mittlere Laufzeit von etwa vier Monaten für das Finanzierungsfenster, wobei sich die Kreditlaufzeiten je nach Produkt weiter verlängern können. Die durchschnittliche maximale Kapitalbeschaffung liegt bei etwa 1 Million Euro pro Angebot. Für Investoren bedeutet dies vorhersehbare, festverzinsliche Cashflows, was ein Grund dafür ist, dass Debt Crowdfunding besonders für diejenigen attraktiv ist, die Renditen suchen, die über die von Sparkonten oder Staatsanleihen hinausgehen.

Der regulatorische Rahmen, den Sie kennen müssen

Regulierung ist nicht nur bürokratisches Hintergrundrauschen. Sie ist die Architektur, die darüber entscheidet, ob Ihr Geld geschützt ist oder Risiken ausgesetzt ist. In den Vereinigten Staaten ist die Regulation Crowdfunding (Reg CF) der primäre Rahmen für Debt-Crowdfunding-Angebote, und das Verständnis ihrer wichtigsten Bestimmungen sagt viel darüber aus, wie verantwortungsvolle Plattformen weltweit aussehen sollten.

Hier sind die wichtigsten regulatorischen Säulen unter Reg CF:

-

Obergrenze für die Kapitalbeschaffung durch Emittenten: Unternehmen können gemäß Reg CF in den USA maximal 5 Millionen US-Dollar pro 12-Monats-Zeitraum und in Europa 5 Millionen Euro beschaffen, was das Risiko für die Plattform begrenzt und die Marktintegrität schützt.

-

Offenlegungspflichten: Emittenten müssen geprüfte oder begutachtete Jahresabschlüsse, Geschäftspläne und Angaben zur geplanten Verwendung der Mittel vorlegen, um Anlegern wesentliche Informationen zu liefern, bevor diese Kapital bereitstellen.

-

Anlagebeschränkungen: Für Privatanleger gelten Obergrenzen auf Basis von Einkommen und Vermögen, die im Rahmen eines Selbstzertifizierungsprozesses angewendet werden und eine übermäßige Einzelengagement begrenzen.

-

Registrierung als Vermittler: Alle Plattformen müssen sich bei der SEC und der FINRA entweder als Broker-Dealer oder als Finanzierungsportal registrieren lassen und arbeiten nach einem „Broker-Dealer-Lite“-Modell mit spezifischen, aber verbindlichen Compliance-Verpflichtungen in den USA und der EU. Sie müssen im Rahmen einer ECSP-Lizenz registriert sein.

-

Laufende Berichterstattung: Emittenten müssen Jahresberichte einreichen, um Investoren über das anfängliche Kapitalbeschaffungsfenster hinaus auf dem Laufenden zu halten.

„Für Anleger ist das Verständnis der rechtlichen Pflichten von Vermittlern ebenso wichtig wie die Bewertung einzelner Angebote.“ Zu verstehen, wer Ihre Investition überwacht, ist keine optionale Sorgfaltspflicht. Es ist die erste Verteidigungslinie.

Finanzierungsportale dienen als wichtige Gatekeeper zwischen Emittenten und Anlegern und sind gesetzlich verpflichtet, Offenlegungen zu überprüfen, Betrug zu verhindern und die regulatorische Konformität aufrechtzuerhalten. Entscheidend ist, dass die Nichteinhaltung von Vorschriften durch ein Portal alle auf dieser Plattform gehosteten Angebote ungültig machen kann, was bedeutet, dass die regulatorische Integrität einer Plattform Ihr finanzielles Anliegen ist, nicht nur das der Plattformbetreiber.

In Europa schreiben Rahmenwerke wie die EU-Crowdfunding-Verordnung (ECSPR) ähnliche Grundsätze vor: Plattformzulassung, Offenlegungspflichten für Investoren und grenzüberschreitende Zugangskontrollen. Auch internationale Unterschiede spielen eine Rolle. Einige Modelle, wie beispielsweise das indische Kreditportfolio von Kiva, führen obligatorische dreijährige Haltefristen und Währungsschwankungsrisiken ein, die im üblichen inländischen Schuld-Crowdfunding ungewöhnlich sind.

Profi-Tipp: Bevor Sie sich für eine Plattform entscheiden, überprüfen Sie deren Zulassungsstatus direkt auf der Website der zuständigen Behörde. In Europa sollten Sie das Register der zugelassenen Unternehmen der nationalen Aufsichtsbehörde einsehen. Das dauert nur fünf Minuten und beseitigt eine ganze Risikokategorie.

Schuld-Crowdfunding im Vergleich zu anderen Anlageformen

Zu wissen, wo sich das Crowdfunding von Schuldtiteln im Vergleich zu anderen Optionen positioniert, hilft Ihnen bei einer intelligenten Allokation. Hier ist ein direkter Vergleich:

| Anlageform | Renditen | Risikoniveau | Liquidität | Rolle des Anlegers |

|---|---|---|---|---|

| Schuld-Crowdfunding | Fester Zinssatz (in der Regel 5–12 % p. a.) | Mittel | Niedrig bis mittel | Kreditgeber |

| Eigenkapital-Crowdfunding | Variabel (Kapitalgewinne, Dividenden) | Hoch | Sehr niedrig | Miteigentümer |

| Traditionelle Banksparprodukte | Niedrig (0,5–3 % p. a.) | Sehr niedrig | Hoch | Einleger |

| Börsennotierte Anleihen | Fester Kupon (2–8 % p. a.) | Niedrig bis mittel | Hoch | Anleihegläubiger |

| Aktien | Variabel | Hoch | Hoch | Aktionär |

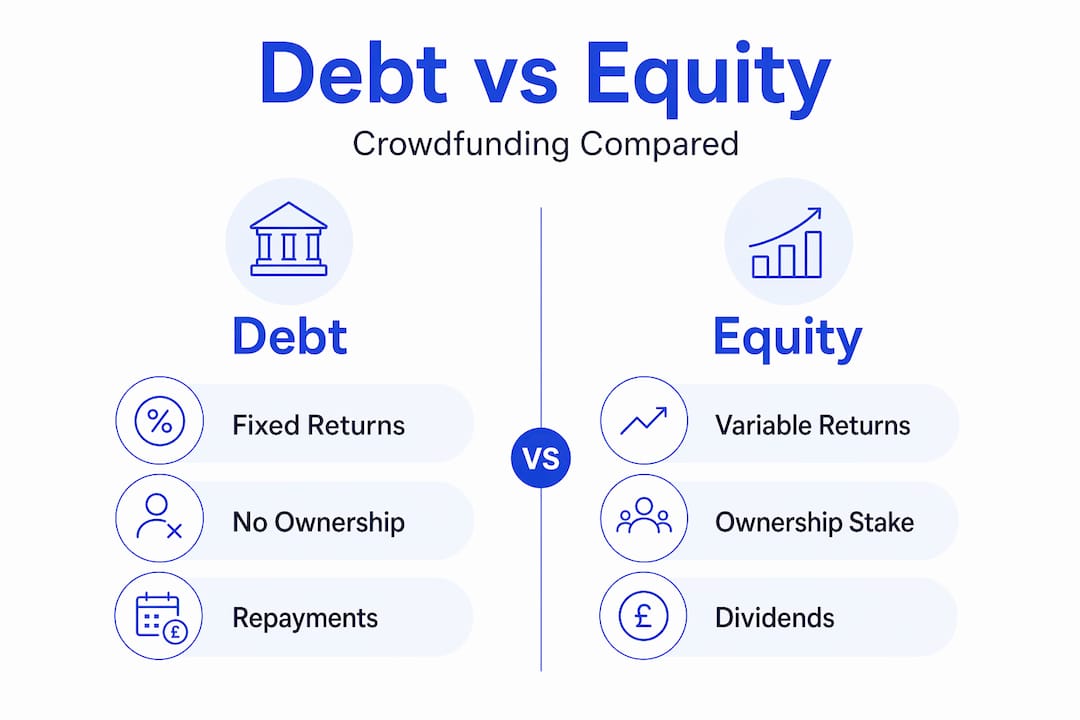

Der nützlichste Vergleich ist der zwischen Fremd- und Eigenkapital-Crowdfunding. Beim Eigenkapital-Crowdfunding erwerben Sie eine Beteiligung an einem Unternehmen, und Ihre Rendite hängt vollständig vom Wachstum oder Verkauf des Unternehmens ab. Beim Fremdkapital-Crowdfunding ist die Rückzahlung vertraglich verpflichtet, unabhängig von der Unternehmensleistung, solange der Kreditnehmer nicht in Zahlungsverzug gerät. Dadurch verhält sich Fremdkapital-Crowdfunding eher wie eine Anleihe als wie eine Aktie.

Im Vergleich zu herkömmlichen Bankkrediten bietet das Fremdkapital-Crowdfunding Kreditnehmern einen schnelleren Zugang zu Kapital und Investoren eine deutlich höhere Rendite als ein Sparkonto. Der Nachteil ist die Liquidität. Auf einigen Plattformen gibt es Sekundärmärkte, diese sind jedoch nicht überall verfügbar, und der Verkauf Ihrer Kreditposition vor Fälligkeit ist nicht immer unkompliziert. Ein detailliertes Verständnis des Crowdfunding-ROI hilft Ihnen dabei, realistische Renditeerwartungen zu formulieren, bevor Sie sich festlegen.

Risiken und Chancen abwägen

Schulden-Crowdfunding kann wettbewerbsfähige Renditen erzielen, doch die Risiken sind real und spezifisch. Sie zu kennen, unterscheidet umsichtige Anleger von denen, die auf der Nase landen.

Zu den wichtigsten zu beachtenden Risiken gehören:

-

Ausfallrisiko: Der Kreditnehmer zahlt nicht zurück. Bonitätsprüfungen der Plattform verringern diese Wahrscheinlichkeit, können sie jedoch nicht vollständig ausschließen. Prüfen Sie stets die historischen Ausfallquoten der Plattform.

-

Plattformrisiko: Wenn die Plattform selbst scheitert oder ihre regulatorische Zulassung verliert, wird die Rückforderung Ihrer Investition rechtlich kompliziert und langwierig.

-

Liquiditätsrisiko: Die meisten Crowdfunding-Anlagen sind während ihrer gesamten Laufzeit illiquide. Investieren Sie kein Geld, das Sie kurzfristig benötigen könnten.

-

Regulatorisches Risiko: Änderungen der Regulierung können sich auf den Plattformbetrieb, Anlegerobergrenzen oder den Marktzugang auswirken, insbesondere in grenzüberschreitenden Szenarien.

-

Währungsrisiko: Auf Fremdwährungen lautende Anlagen sind Wechselkursrisiken ausgesetzt, die die Realrendite schmälern können.

Die Diversifizierung durch Crowdlending erfordert angesichts unterschiedlicher Kreditbedingungen und der Zuverlässigkeit der Plattformen eine sorgfältige Risikobewertung. Die praktische Konsequenz: Verteilen Sie Ihr Kapital auf mehrere Kreditnehmer, mehrere Sektoren und idealerweise mehrere Plattformen. Ein einzelner Kreditausfall in einem diversifizierten Portfolio von 30 Krediten hat weitaus geringere Auswirkungen als derselbe Ausfall in einem Portfolio von drei Krediten.

Die Qualität der Bonitätsprüfung variiert erheblich zwischen den Plattformen. Suchen Sie nach Plattformen, die ihre Kreditvergabekriterien veröffentlichen, Finanzübersichten der Kreditnehmer bereitstellen und Leistungsdaten auf Kreditebene offenlegen. Strenge Anlagebeschränkungen und Compliance-Verpflichtungen schränken das Wachstum ein, schützen Privatanleger jedoch wirksam vor übermäßigen Risiken.

Profi-Tipp: Betrachten Sie jede Plattform als separates Risiko, nicht nur jeden einzelnen Kredit. Wenn eine Plattform offline geht, werden alle dort gehosteten Kredite unsicher. Begrenzen Sie Ihre Gesamtallokation für eine einzelne Plattform auf 30–40 % Ihres Crowdfunding-Budgets.

So starten Sie mit Investitionen in Debt Crowdfunding

Der Einstieg erfordert methodische Vorbereitung und nicht nur Enthusiasmus. Hier ist eine praktische Vorgehensweise:

-

Recherchieren Sie und erstellen Sie eine Auswahlliste von Plattformen. Suchen Sie nach Plattformen mit behördlicher Zulassung, veröffentlichten Erfolgsbilanzdaten, transparenten Gebührenstrukturen und zugänglichen Anlegerberichten. Crowdinform aggregiert Bewertungen und Leistungsdaten für über 500 europäische Plattformen, was Ihnen bei der ersten Recherche viel Arbeit erspart.

-

Bewerten Sie einzelne Kreditangebote. Wichtige Datenpunkte, die Sie prüfen sollten: Bonität des Kreditnehmers, Beleihungsquote (bei besicherten Krediten), Kreditlaufzeit, Zinssatz, Rückzahlungsstruktur (Bullion vs. Tilgung) und etwaige Sicherheiten.

-

Machen Sie sich mit den Gebührenstrukturen vertraut. Plattformen berechnen Anlegern in der Regel eine jährliche Servicegebühr zwischen 0,5 % und 2 % oder erheben einen Spread zwischen dem Zinssatz für den Kreditnehmer und dem für den Anleger. Lesen Sie die Gebührenordnung sorgfältig durch, bevor Sie sich festlegen.

-

Legen Sie Ihre Allokationsgrenzen fest. Entscheiden Sie, welcher Prozentsatz Ihres Gesamtportfolios in das Crowdfunding von Krediten fließen soll. Viele Berater empfehlen Privatanlegern, alternative Anlagen auf 10–20 % zu begrenzen. Diversifizieren Sie innerhalb dieses Rahmens über verschiedene Kreditarten und Plattformen hinweg.

-

Überwachen und verwalten Sie aktiv. Loggen Sie sich regelmäßig in Ihr Plattform-Dashboard ein, überprüfen Sie den Rückzahlungsstatus und reagieren Sie auf Frühwarnsignale wie Zahlungsverzögerungen des Kreditnehmers oder regulatorische Hinweise der Plattform.

-

Planen Sie Ihre Ausstiegsstrategien. Prüfen Sie vor der Investition, ob die Plattform einen Sekundärmarkt anbietet. Selbst wenn Sie beabsichtigen, die Anlage bis zur Fälligkeit zu halten, ist es im Sinne eines guten Risikomanagements wichtig, Ihre Ausstiegsmöglichkeiten zu kennen.

Das Erlernen der Analyse von Investitionsprojekten auf Listing-Ebene ist eine übertragbare Fähigkeit, die jede Ihrer Investitionsentscheidungen über alle Anlageklassen hinweg verbessert, nicht nur beim Debt Crowdfunding.

Meine ehrliche Meinung zum Debt Crowdfunding

Ich habe viel Zeit damit verbracht, zu untersuchen, wie europäische Privatanleger an Debt Crowdfunding herangehen, und dabei fällt ein Muster immer wieder auf. Die meisten Anleger, die unterdurchschnittliche Renditen erzielen, treffen keine schlechten Entscheidungen bei einzelnen Krediten. Sie wählen Plattformen unbedacht aus und konzentrieren sich zu stark auf eine oder zwei davon.

Die Plattform ist die Infrastruktur Ihrer Investition. Wenn eine Plattform eine schwache Compliance, mangelnde Transparenz oder wackelige Finanzen aufweist, birgt jeder dort gehostete Kredit ein zusätzliches systemisches Risiko, das die individuellen Kreditkennzahlen einfach nicht widerspiegeln können. Ich habe erlebt, dass Anleger mit einer vernünftigen Streuung über 40 Kredite zwei Jahre lang keinen Zugang zu Kapital hatten, weil die Plattform unter Insolvenzverwaltung gestellt wurde. Das ist keine Frage des Kreditrisikos. Das ist ein Versagen bei der Plattformauswahl.

Meine Empfehlung lautet, die Due Diligence der Plattform als unverzichtbaren ersten Schritt zu betrachten, nicht als nachträglichen Einfall. Lesen Sie die Jahresberichte der Plattform. Prüfen Sie ihre behördlichen Unterlagen. Schauen Sie sich an, wie sie mit früheren Zahlungsausfällen umgegangen ist. Kommuniziert sie klar mit den Anlegern, wenn etwas schiefgeht? Dieser letzte Punkt sagt mehr aus als jede Marketing-Schlagzeile es jemals könnte.

Die regulatorische Entwicklung in Europa ist wirklich ermutigend. Das ECSPR-Rahmenwerk schafft einheitlichere Standards über Grenzen hinweg, und Plattformen, die Compliance ernst nehmen, gewinnen entsprechend das Vertrauen der Anleger und verzeichnen einen Anstieg der verwalteten Vermögenswerte. Debt Crowdfunding ist kein Abkürzer zu überdurchschnittlichen Renditen. Aber für Anleger, die bereit sind, ihre Hausaufgaben zu machen, bietet es eine wirklich differenzierte Renditequelle, die sowohl Aktien als auch Anleihen in einem gut strukturierten Portfolio ergänzt.

— Jevgenijs

Entdecken Sie das Debt-Crowdfunding mit Crowdinform

Sind Sie bereit, dieses Wissen in die Praxis umzusetzen? Crowdinform ist Europas umfassendster Aggregator für Crowdfunding-Plattformen und deckt über 500 Plattformen mit verifizierten Bewertungen, Live-Projektdaten und einem KI-Copiloten ab, der einzelne Anlagemöglichkeiten für Sie analysiert.

Ganz gleich, ob Sie Ihre erste Crowdfunding-Plattform für Schuldtitel evaluieren oder ein bestehendes alternatives Anlageportfolio optimieren möchten – Crowdinform bietet Ihnen die Datenebene, die einzelne Plattformen nicht bieten können. Vergleichen Sie Bruttojahresrenditen, Erfolgsbilanz der Plattformen, Ausfallhistorien und den regulatorischen Status an einem Ort. Entdecken Sie Crowdfunding-Anlagemöglichkeiten in den Bereichen Schuldtitel, Immobilien und Start-ups und nutzen Sie die integrierten KI-Tools, um die Projektqualität zu bewerten, bevor Sie auch nur einen Euro investieren. Klügeres Investieren beginnt mit besseren Informationen.

FAQ

Was ist Debt-Crowdfunding in einfachen Worten?

Bei Crowdfunding-Krediten verleihen mehrere Investoren gemeinsam über eine Online-Plattform Geld an einen Kreditnehmer und erhalten dafür über einen festgelegten Zeitraum Zinsen auf ihre Kredite. Dies wird oft als Peer-to-Peer- oder P2P-Kreditvergabe bezeichnet.

Wie unterscheidet sich Debt-Crowdfunding von Equity-Crowdfunding?

Beim Debt Crowdfunding erhalten Investoren planmäßige Rückzahlungen mit Zinsen und haben keine Beteiligung am Unternehmen. Beim Equity Crowdfunding erhalten Investoren Anteile am Unternehmen und die Rendite hängt von der Unternehmensleistung ab.

Welche Renditen kann ich bei einer Investition in Debt Crowdfunding erwarten?

Die Renditen liegen in der Regel zwischen 5 % und 12 % pro Jahr, abhängig von der Plattform, der Art des Kredits und dem Risikoprofil des Kreditnehmers, wobei höhere Zinssätze in der Regel auf ein höheres Ausfallrisiko hindeuten.

Sind Crowdlending-Plattformen reguliert?

Ja. Seriöse Plattformen müssen sich bei den zuständigen Finanzaufsichtsbehörden registrieren lassen. In den USA bedeutet dies eine Registrierung bei der SEC und der FINRA. In Europa müssen Plattformen gemäß nationalen oder EU-weiten Rahmenwerken wie dem ECSPR zugelassen sein.

Was ist das größte Risiko beim Debt Crowdfunding?

Das Ausfallrisiko (Nichtrückzahlung durch den Kreditnehmer) und das Plattformrisiko (Plattfortausfall oder regulatorische Probleme) sind die beiden größten Risiken. Eine Streuung über mehrere Kredite und Plattformen hinweg ist der effektivste Weg, beide Risiken zu bewältigen.

Empfohlen

- Was ist Crowdinvesting? Ein moderner Leitfaden für europäische Investoren – Artikel | Crowdinform Investment Guides Startups

- Wie man in Europa über Crowdfunding in Unternehmenskredite investiert – Artikel | Crowdinform Investment Guides Crowdlending, Wie investiert man in Kredite?, In Kredite investieren

- Crowdfunding-ROI erklärt: Renditen in Europa maximieren – Artikel | Crowdinform-Anlageführer Crowdfunding

- Immobilieninvestitionen in Europa Schritt für Schritt: ein übersichtlicher Leitfaden – Artikel | Crowdinform Investment Guides Immobilien-Crowdfunding