Veel Europese beleggers gaan ervan uit dat reële activa — vastgoedportefeuilles, installaties voor hernieuwbare energie, bosgrond — uitsluitend voorbehouden zijn aan pensioenfondsen en institutionele reuzen die tientallen miljoenen kunnen investeren. Die aanname raakt stilletjes achterhaald. Crowdfundingplatforms veranderen de toegang tot deze markt, waardoor gewone beleggers al vanaf een paar honderd euro kunnen deelnemen aan tastbare, fysieke investeringen zoals vastgoed, infrastructuur, natuurlijke hulpbronnen, grondstoffen, landbouw en bosgrond. Als u tot nu toe aan de zijlijn heeft gestaan en zich afvraagt of reële activa in uw portefeuille thuishoren, dan leidt deze gids u door alles wat u moet weten. 🚀

Belangrijkste punten

| Punt | Details |

|---|---|

| Reële activa zijn fysiek | Ze omvatten vastgoed, infrastructuur en grondstoffen en bieden tastbare economische waarde. |

| Diversificatie en bescherming | Beleggen in reële activa spreidt het risico en kan helpen om portefeuilles tegen inflatie te beschermen. |

| Toegang neemt toe | Crowdfundingplatforms maken het nu mogelijk voor particuliere beleggers in heel Europa om mee te doen. |

| Beheer risico's zorgvuldig | Illiquiditeit, volatiliteit en platformrisico's moeten worden aangepakt met door experts ondersteunde strategieën. |

| Strategieën van experts verbeteren de resultaten | Door te focussen op CPI-geïndexeerde leaseovereenkomsten, een lage LTV en diversificatie worden de langetermijnrendementen verbeterd. |

Wat zijn reële activa?

Laten we eerst de verwarring wegnemen. Reële activa zijn fysieke, tastbare zaken die een intrinsieke waarde hebben. Het zijn geen papieren vorderingen zoals aandelen of obligaties. Een aandeel in een beursgenoteerde onderneming is een financieel actief omdat de waarde ervan voortkomt uit een juridische vordering op toekomstige winsten. Een zonnepark in Zuid-Spanje is een reëel actief omdat het fysiek bestaat, elektriciteit opwekt en kasstromen genereert uit die fysieke activiteit.

Volgens de definitie van Fidelity omvatten reële activa:

-

🏢 Vastgoed: residentieel, commercieel en industrieel vastgoed

-

⚡ Infrastructuur: tolwegen, luchthavens, energienetwerken en installaties voor hernieuwbare energie

-

🌾 Landbouw en bosgrond: landbouwgrond, bossen en grond met natuurlijke hulpbronnen

-

🛢️ Natuurlijke hulpbronnen en grondstoffen: olie, gas, metalen en mineralen

Wat reële activa onderscheidt van financiële activa is hun relatie met de fysieke wereld. Ze behouden doorgaans hun waarde, zelfs in periodes van monetaire instabiliteit, omdat hun waarde verankerd is in iets dat je kunt zien en aanraken. Voor Europese beleggers is dit onderscheid van enorm belang in een omgeving waarin inflatie en renteschommelingen traditionele vastrentende waarden minder betrouwbaar hebben gemaakt.

“Reële activa bieden een fundamenteel ander risicoprofiel dan aandelen en obligaties. Wanneer papieren activa aan koopkracht inboeten, behouden fysieke activa vaak hun waarde of stijgen ze in waarde — met name die welke gekoppeld zijn aan productieve grond, energieproductie of essentiële infrastructuur.”

Het Europese landschap van reële activa is ook breder dan veel beleggers beseffen. Naast residentieel vastgoed (de meest bekende categorie) zijn er groeiende kansen in zonne- en windprojecten, koolstofkredieten uit bosbouw, fondsen voor landbouwgrond en infrastructuurprojecten waarin gezamenlijk wordt geïnvesteerd. Inzicht in dit volledige spectrum is het uitgangspunt voor het opbouwen van een echt gediversifieerde portefeuille. 🌱

Waarom beleggen in reële activa?

Als u begrijpt wat ze zijn, wordt duidelijk waarom u zou willen beleggen. De argumenten voor reële activa rusten op drie belangrijke pijlers: diversificatie, bescherming tegen inflatie en het genereren van inkomsten. Maar er zijn belangrijke kanttekeningen die u van tevoren moet weten.

Diversificatie die echt werkt

Reële activa vertonen historisch gezien een lage correlatie met aandelen en obligaties. Wanneer de aandelenmarkten scherp corrigeren, gedragen infrastructuur en landbouwgrond zich vaak anders omdat hun kasstromen worden gedreven door fysieke vraag, niet door het sentiment van beleggers. Zoals Newton Investment Management uitlegt, biedt blootstelling aan reële activa via private fondsen, REIT's, beursgenoteerde effecten of crowdfundingplatforms echte diversificatie naast bescherming tegen inflatie en inkomsten uit huur, rendementen of contracten.

Als uw portefeuille momenteel volledig uit aandelen en obligaties bestaat, kan het toevoegen van zelfs maar een allocatie van 10 tot 15% aan reële activa de totale volatiliteit aanzienlijk verminderen. De sleutel is het selecteren van activa met verschillende vraagfactoren. Inkomsten uit hernieuwbare energie zijn bijvoorbeeld afhankelijk van het weer en regelgeving, niet van de winstcycli van bedrijven.

Inflatiebescherming uitgelegd

Reële activa worden vaak omschreven als inflatiehedges, en dat klopt grotendeels, maar er is een belangrijk nuanceverschil. Vastgoed met aan de CPI gekoppelde huurovereenkomsten past de inkomsten elk jaar direct aan de inflatie aan. Infrastructuuractiva zoals tolwegen hebben vaak in hun contracten in de opbrengst gestructureerde inflatiekoppelingen ingebouwd. Grondstoffen zoals goud en energiebronnen stijgen in nominale termen ook vaak in prijs tijdens periodes van inflatie.

Niet elk reëel actief biedt echter automatisch bescherming tegen inflatie. Een onroerend goed met een huurovereenkomst met vaste rente biedt geen automatische stijging. De landbouw kan te lijden hebben onder schommelingen in grondstofprijzen die geen verband houden met de algemene inflatie. Daarom is het essentieel om de specifieke contractuele en operationele structuur van elke investering in reële activa te begrijpen alvorens kapitaal te investeren.

Inkomsten uit tastbare bronnen

Een van de meest aantrekkelijke kenmerken van reële activa is hun vermogen om regelmatige inkomsten te genereren. Huuropbrengsten uit commercieel vastgoed, energiebetalingen uit zonneparken en opbrengsten uit landbouwgrond zorgen allemaal voor kasstromen die beleggers als uitkeringen kunnen ontvangen. Dit is met name aantrekkelijk voor Europese beleggers die op zoek zijn naar alternatieve inkomstenbronnen voor laagrentende staatsobligaties.

De afweging tussen liquiditeit en hoe crowdfunding helpt

Er is echter een reëel nadeel: liquiditeit. De verkoop van een commercieel pand in eigen bezit duurt maanden en brengt aanzienlijke transactiekosten met zich mee. Particuliere fondsen in vastgoed hebben vaak een lock-up-periode van vijf tot tien jaar. Voor particuliere beleggers vormt dit een echte toegangsbarrière.

Het Sustainable Finance Observatory merkt op dat vastgoed stabiliteit en diversificatie biedt ten opzichte van aandelen en obligaties, maar minder liquide is. Crowdfunding maakt de toegang voor particuliere beleggers toegankelijker, zij het met platform- en projectrisico's in vergelijking met institutionele fondsen.

Dit is precies waar Europese crowdfundingplatforms een rol spelen. Door te diversifiëren met fractioneel eigendom kunt u deelnemen aan vastgoedprojecten met veel lagere minimale investeringen, waardoor u uw kapitaal effectief over meerdere projecten spreidt en het concentratierisico vermindert.

Pro-tip: zelfs als u een spannend project vindt, wijs dan nooit meer dan 10% van uw totale beleggingskapitaal toe aan één enkele crowdfundingmogelijkheid in vastgoed. Concentratierisico is de meest voorkomende fout die nieuwe beleggers maken.

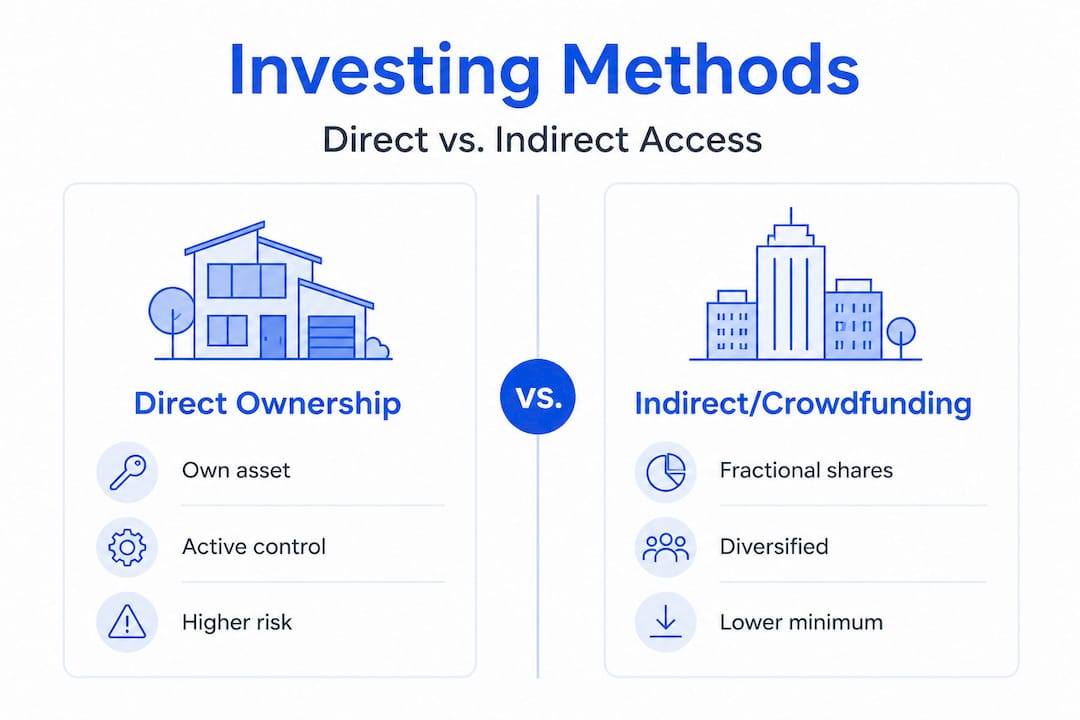

Investeringsmechanismen: direct, indirect en crowdfunding

Nu de voordelen duidelijk zijn, gaan we bekijken hoe u daadwerkelijk in vastgoed kunt beleggen. Er zijn drie belangrijke manieren, elk met een ander risico- en toegankelijkheidsprofiel.

1. Direct eigendom

Het rechtstreeks kopen van onroerend goed of het verwerven van fysieke grondstoffen is de meest eenvoudige aanpak. U bent rechtstreeks eigenaar van het activum. De voordelen zijn volledige controle, geen bemiddelingskosten en directe ontvangst van inkomsten. De nadelen zijn onder meer hoge kapitaalvereisten, beheerslasten, transactiekosten en een zeer lage liquiditeit.

2. Indirecte belegging via REIT's en fondsen

Met Real Estate Investment Trusts (REIT's) kunt u via een effectenbeurs aandelen kopen in een gediversifieerde portefeuille van onroerend goed. Beursgenoteerde infrastructuurfondsen werken op dezelfde manier. Deze bieden dagelijkse liquiditeit, professioneel beheer en relatief lage minimale investeringen.

Tot de mechanismen voor beleggen in onroerend goed behoren ook particuliere fondsen en ELTIF 2.0-structuren, die na de hervorming van de regelgeving steeds vaker beschikbaar zijn voor Europese particuliere beleggers. Deze bieden blootstelling aan niet-beursgenoteerde onroerende goederen met meer transparantie dan pure onderhandse plaatsingen.

Onze gids voor beleggen in vastgoed behandelt het Europese REIT- en fondsenlandschap uitgebreid, mocht u deze route verder willen verkennen.

3. Crowdfundingplatforms: de gedemocratiseerde route

Crowdfunding heeft de spelregels echt veranderd. Via platforms kunt u beleggen in specifieke vastgoedontwikkelingsprojecten, installaties voor hernieuwbare energie, landbouwprojecten of zakelijke leningen met inlegbedragen vanaf € 100 tot € 500.

Hier volgt een korte vergelijking van de drie belangrijkste toegangswegen:

| Methode | Minimale investering | Liquiditeit | Zeggenschap | Risiconiveau |

|---|---|---|---|---|

| Directe eigendom | € 50.000+ | Zeer laag | Hoog | Geconcentreerd |

| REIT's / beursgenoteerde fondsen | € 100+ | Hoog | Laag | Matig |

| Crowdfundingplatforms | € 100 tot € 500 | Laag tot gemiddeld | Gemiddeld | Variabel |

| Particuliere fondsen / ELTIF's | € 10.000+ | Laag | Zeer laag | Gediversifieerd |

Voor wie specifiek geïnteresseerd is in kredietverlening in plaats van aandelen, bieden crowdfundingplatforms voor zakelijke leningen een vast rendement dat gedekt is door onderpand in de vorm van reële activa. Dit vormt een aantrekkelijk midden tussen obligaties en directe vastgoedbeleggingen.

Pro-tip: Controleer bij het beoordelen van een crowdfundingplatform of het onder de Europese verordening inzake crowdfundingdienstverleners (ECSP) valt. Gereguleerde platforms moeten voldoen aan strenge vereisten op het gebied van informatieverschaffing, geschiktheid van beleggers en risicobeheer, wat uw bescherming als particuliere belegger aanzienlijk verbetert.

Risico's, nuances en hoe u hiermee omgaat

Nadat u inzicht heeft gekregen in uw instapmogelijkheden, moet u zich bewust zijn van de risico's en hoe ervaren beleggers hiermee omgaan. Reële activa zijn niet risicovrij en de crowdfunding-constructie neemt het onderliggende projectrisico niet weg.

Illiquiditeit en volatiliteit van particuliere vastgoedbeleggingen

Beleggingen in particuliere vastgoedactiva zijn echt illiquide. Als u € 5.000 inlegt in een crowdfundingproject voor vastgoedontwikkeling met een looptijd van 24 maanden, kunt u doorgaans niet vóór de vervaldatum uitstappen. Onderzoek van Eurazeo bevestigt de hogere volatiliteit van particuliere vastgoedactiva en merkt op dat vastgoedactiva geen perfecte inflatiehedges zijn zonder CPI-geïndexeerde huurovereenkomsten. Houd er rekening mee dat uw kapitaal gedurende de volledige looptijd van het project vastzit.

De kansen en complexiteit van OpRE

Operational Real Estate (OpRE) is een opkomende categorie die traditioneel vastgoed combineert met actief operationeel beheer. Denk aan hotels, studentenhuisvesting, zorginstellingen en datacenters. Het potentiële rendement is hoger, vergelijkbaar met private equity, omdat u zowel de vastgoedwaarde als de operationele winstgevendheid benut. Zoals Eurazeo echter opmerkt, vereist OpRE dubbele expertise op het gebied van zowel vastgoed als bedrijfsvoering, waardoor de evaluatie complexer is.

Risico's die specifiek zijn voor crowdfunding

Projectwanbetalingen zijn reëel. Een ontwikkelaar kan te maken krijgen met vertragingen in de planning, kostenoverschrijdingen of marktdalingen die terugbetaling verhinderen. Uit de analyse van Eurazeo blijkt dat de risico's van crowdfundingprojecten het best kunnen worden beperkt door het kapitaal te spreiden over 10 tot 15 projecten en aan te dringen op onderpand (meestal een eerste of tweede hypotheek op het onderliggende actief).

Het Sustainable Finance Observatory wijst ook op een opvallend patroon: particuliere beleggers beleggen te weinig in groene activa, ondanks hun oprechte interesse, met een eigendomspercentage van slechts 22% in groene vastgoedproducten. Deze kloof vormt zowel een systemisch probleem als een praktische kans voor goed geïnformeerde beleggers die weten waar ze moeten zoeken.

Belangrijke strategieën om risico's te beperken:

-

✅ Diversifieer over 10 tot 15 projecten om individuele wanbetalingen op te vangen zonder catastrofaal verlies

-

✅ Sta onderpand af waar het platform een eerste pandrecht op het onderliggende reële actief biedt

-

✅ Geef de voorkeur aan kortere looptijden van minder dan 36 maanden om de blootstelling aan langdurige marktonzekerheid te verminderen

-

✅ Controleer de loan-to-value (LTV) -ratio's zorgvuldig; een lagere LTV (minder dan 55%) betekent een grotere veiligheidsbuffer

-

✅ Richt u op gereguleerde platforms die in heel Europa onder ECSP-vergunning opereren

Als u naast vastgoed ook aandelen wilt verkennen, kan inzicht in de voordelen van investeren in start-ups een vastgoedportefeuille aanvullen met een hoger groeipotentieel uit een geheel andere activaklasse.

Een deskundig perspectief: wat de meeste gidsen missen over beleggen in reële activa

De meeste inleidende gidsen blijven bij de basis: reële activa zorgen voor diversificatie, ze bieden bescherming tegen inflatie en crowdfunding maakt ze toegankelijk. Dat is allemaal waar. Maar ze gaan zelden in op de operationele details die succesvolle beleggers onderscheiden van degenen die hun nek breken.

Dit is wat we consequent waarnemen bij het volgen van honderden projecten op Europese crowdfundingplatforms: de hoogste rendementen komen niet voort uit het kiezen van de meest opwindende activaklasse. Ze komen voort uit het nauwkeurig bestuderen van de kleine lettertjes. CGPH Banque d’Affaires adviseert beleggers om prioriteit te geven aan CPI-geïndexeerde huurovereenkomsten, lage LTV-ratio’s van minder dan 55% aan te houden, de voorkeur te geven aan kortlopende projecten van minder dan 36 maanden in de sector van hernieuwbare energie, en concentratie in één enkel project of platform te vermijden.

Dit klinkt technisch, maar het is eigenlijk een eenvoudige checklist. Voordat u zich aan een crowdfundingproject verbindt, moet u zich afvragen: Is de leasestructuur aan de inflatie gekoppeld? Wat is de LTV? Welk onderpand is er? Hoe lang duurt het project?

De kloof tussen de interesse van particuliere beleggers en het daadwerkelijke bezit van groene activa is veelzeggend. Veel beleggers willen beleggen in zonne-energie, windenergie en duurzame bosbouw, maar ondernemen geen actie omdat ze de sector als complex of ontoegankelijk beschouwen. De realiteit is dat Europese crowdfundingplatforms nu zorgvuldig geselecteerde projecten op het gebied van hernieuwbare energie aanbieden, met gedetailleerde documentatie, geverifieerde waarderingen en toezicht dat onder de ECSP-regelgeving valt. Het toegangsprobleem is grotendeels opgelost. Wat overblijft is de kenniskloof, en dat is precies wat tools zoals AI-ondersteunde projectbeoordelingen beginnen aan te pakken.

De meest genuanceerde beleggers die wij zien, beschouwen OpRE ook als een aparte categorie die aparte beoordelingscriteria vereist, en niet alleen als een subtype van standaard vastgoed. Het combineren van operationeel risico met vastgoedrisico is echt complexer. Maar voor degenen die bereid zijn hun huiswerk te doen, of platforms te gebruiken die dat voor hen doen, is het rendementspotentieel aanzienlijk hoger dan bij gewone buy-to-let- of standaardinfrastructuurfondsen. De les: ga verder dan diversificatie op oppervlakkig niveau en behandel elk vastgoedproject als een op zichzelf staande investering. 🎂

Begin je real asset-reis met Crowdinform

Nu u het landschap en de nuances begrijpt, volgt hier hoe u uw kennis in de praktijk kunt brengen. Het doorzoeken van meer dan 500 Europese crowdfundingplatforms, het evalueren van tientallen actieve projecten en het toepassen van de risicochecklists die we hebben besproken, is een aanzienlijke onderneming om in uw eentje te doen.

Dat is precies waar Crowdinform voor is gemaakt. Zie het als uw TripAdvisor voor Europese crowdfunding: het verzamelt beoordelingen en gegevens van meer dan 500 platforms, brengt de best beoordeelde projecten op het gebied van vastgoed, hernieuwbare energie en zakelijke leningen naar voren, en ondersteunt dit alles met een AI-copiloot die direct projectbeoordelingen en gepersonaliseerde verkenningstools levert. Of u nu platforms screent op ECSP-regelgeving, bruto jaaropbrengsten van zonne-energieprojecten vergelijkt of een gediversifieerde watchlist opstelt voor verschillende activaklassen, Crowdinform biedt u deskundige inzichten binnen handbereik. Ontdek slimmer. Investeer met vertrouwen. 🌱

Veelgestelde vragen

Welke soorten vastgoed zijn doorgaans beschikbaar voor Europese beleggers?

De meeste Europese beleggers hebben via crowdfundingplatforms of fondsen toegang tot vastgoed, infrastructuur, projecten op het gebied van hernieuwbare energie, landbouw, grondstoffen en bosgrond, met instapbedragen vanaf slechts een paar honderd euro op gereguleerde platforms.

Is beleggen in reële activa een goede bescherming tegen inflatie?

Sommige reële activa bieden een sterke bescherming tegen inflatie, met name die met aan de CPI gekoppelde huurovereenkomsten, maar activa met vaste huurprijzen of niet-gekoppelde inkomstenstromen houden mogelijk niet automatisch gelijke tred met stijgende prijzen.

Hoe verminderen crowdfundingplatforms het risico voor kleine beleggers?

Platforms beperken het risico door middel van gediversifieerde beleggingen in verschillende projecten en onderpandregelingen, maar het risico dat individuele projecten in gebreke blijven blijft bestaan en moet bij elke beleggingsbeslissing worden meegewogen.

Wat is OpRE en is het geschikt voor particuliere beleggers?

OpRE combineert vastgoed met actief operationeel beheer voor PE-achtige rendementen, wat dubbele expertise in vastgoed en bedrijfsvoering vereist, waardoor het via institutionele platforms toegankelijker is dan directe deelname door particuliere beleggers.

Waarom investeren particuliere beleggers te weinig in groene vastgoedactiva?

Ondanks de uitgesproken interesse hebben Europese particuliere beleggers slechts een eigendomspercentage van 22% in groene vastgoedactiva, grotendeels als gevolg van de waargenomen complexiteit, beperkte toegangswegen en onvoldoende begeleiding bij het navigeren op gespecialiseerde platforms.