De nombreux investisseurs européens pensent que les actifs réels — portefeuilles immobiliers, centrales d’énergie renouvelable, terrains forestiers — sont l’apanage exclusif des fonds de pension et des géants institutionnels disposant de dizaines de millions d’euros à investir. Cette idée reçue est en train de devenir discrètement obsolète. Les plateformes de financement participatif redéfinissent l'accès à ces actifs, permettant aux investisseurs particuliers de participer à des investissements tangibles et physiques tels que l'immobilier, les infrastructures, les ressources naturelles, les matières premières, l'agriculture et les terres forestières à partir de quelques centaines d'euros seulement. Si vous êtes resté sur la touche en vous demandant si les actifs réels ont leur place dans votre portefeuille, ce guide vous expliquera tout ce que vous devez savoir. 🚀

Points clés

| Point | Détails |

|---|---|

| Les actifs réels sont physiques | Ils comprennent l'immobilier, les infrastructures et les matières premières, et offrent une valeur économique tangible. |

| Diversification et protection | Investir dans des actifs réels permet de répartir les risques et peut contribuer à protéger les portefeuilles contre l'inflation. |

| Un accès de plus en plus large | Les plateformes de financement participatif permettent désormais aux investisseurs particuliers de toute l'Europe de participer. |

| Gérer les risques avec prudence | Les risques liés à l'illiquidité, à la volatilité et aux plateformes doivent être gérés à l'aide de stratégies élaborées par des experts. |

| Les tactiques d'experts améliorent les résultats | Se concentrer sur les baux indexés sur l'IPC, un faible ratio prêt/valeur et la diversification améliore les rendements à long terme. |

Que sont les actifs réels ?

Commençons par clarifier les choses. Les actifs réels sont des biens physiques et tangibles qui possèdent une valeur intrinsèque. Il ne s’agit pas de titres papier comme les actions ou les obligations. Une action d’une société cotée en bourse est un actif financier, car sa valeur découle d’un droit légal sur les bénéfices futurs. Un parc solaire dans le sud de l’Espagne est un actif réel, car il existe physiquement, produit de l’électricité et génère des flux de trésorerie grâce à cette activité physique.

Selon la définition de Fidelity, les actifs réels comprennent :

-

🏢 L'immobilier: biens résidentiels, commerciaux et industriels

-

⚡ Infrastructures: routes à péage, aéroports, réseaux énergétiques et centrales renouvelables

-

🌾 Agriculture et terres forestières: terres agricoles, forêts et terres riches en ressources naturelles

-

🛢️ Ressources naturelles et matières premières: pétrole, gaz, métaux et minéraux

Ce qui distingue les actifs réels des actifs financiers, c'est leur lien avec le monde physique. Ils ont tendance à conserver leur valeur même en période d'instabilité monétaire, car leur valeur est ancrée dans quelque chose que l'on peut voir et toucher. Pour les investisseurs européens, cette distinction revêt une importance capitale dans un contexte où l'inflation et la volatilité des taux d'intérêt ont rendu les titres à revenu fixe traditionnels moins fiables.

« Les actifs réels offrent un profil de risque fondamentalement différent de celui des actions et des obligations. Lorsque les actifs financiers perdent leur pouvoir d’achat, les actifs physiques conservent souvent leur valeur ou s’apprécient — en particulier ceux liés aux terres productives, à la production d’énergie ou aux infrastructures essentielles. »

Le paysage européen des actifs réels est également plus vaste que ne le pensent de nombreux investisseurs. Au-delà de l’immobilier résidentiel (la catégorie la plus connue), il existe des opportunités croissantes dans les projets solaires et éoliens, les crédits carbone forestiers, les fonds fonciers agricoles et les projets d’infrastructure co-investis. Comprendre l’ensemble de ce spectre est le point de départ pour construire un portefeuille véritablement diversifié. 🌱

Pourquoi investir dans les actifs réels ?

Comprendre ce qu’ils sont permet de déterminer pourquoi vous souhaiteriez y investir. L’intérêt des actifs réels repose sur trois piliers principaux : la diversification, la protection contre l’inflation et la génération de revenus. Mais il existe des mises en garde importantes qu’il convient de connaître dès le départ.

Une diversification qui fonctionne réellement

Les actifs réels ont historiquement affiché une faible corrélation avec les actions et les obligations. Lorsque les marchés boursiers subissent une forte correction, les infrastructures et les terres agricoles se comportent souvent différemment, car leurs flux de trésorerie sont déterminés par la demande physique, et non par le sentiment des investisseurs. Comme l’explique Newton Investment Management, l’exposition aux actifs réels via des fonds privés, des REIT, des titres cotés ou des plateformes de financement participatif offre une véritable diversification, ainsi qu’une protection contre l’inflation et des revenus provenant de loyers, de rendements ou de contrats.

Si votre portefeuille est actuellement entièrement composé d’actions et d’obligations, l’ajout d’une allocation de 10 à 15 % en actifs réels peut réduire de manière significative la volatilité globale. La clé réside dans la sélection d’actifs dont les moteurs de la demande sont différents. Les revenus des énergies renouvelables, par exemple, dépendent des conditions météorologiques et de la réglementation, et non des cycles de bénéfices des entreprises.

La protection contre l'inflation expliquée

Les actifs réels sont souvent décrits comme des couvertures contre l’inflation, ce qui est globalement vrai, mais avec une nuance importante. Les biens immobiliers assortis de baux indexés sur l’IPC ajustent directement les revenus à l’inflation chaque année. Les actifs d’infrastructure, comme les routes à péage, intègrent souvent dans leurs contrats des structures de revenus indexées sur l’inflation. Les matières premières telles que l’or et les ressources énergétiques ont également tendance à voir leur prix nominal augmenter en période d’inflation.

Cependant, tous les actifs immobiliers ne protègent pas automatiquement contre l’inflation. Un bien immobilier avec un bail à loyer fixe n’offre aucune revalorisation automatique. L’agriculture peut souffrir de fluctuations des prix des matières premières sans rapport avec l’inflation générale. C’est pourquoi il est essentiel de comprendre la structure contractuelle et opérationnelle spécifique de tout investissement immobilier avant d’engager des capitaux.

Génération de revenus à partir de sources tangibles

L'une des caractéristiques les plus attrayantes des actifs immobiliers est leur capacité à générer des revenus réguliers. Les rendements locatifs des biens commerciaux, les paiements énergétiques des parcs solaires et les revenus agricoles des terres cultivées créent tous des flux de trésorerie que les investisseurs peuvent percevoir sous forme de distributions. Cela est particulièrement intéressant pour les investisseurs européens à la recherche d'alternatives de revenu aux obligations d'État à faible rendement.

Le compromis en matière de liquidité et l'aide apportée par le financement participatif

Il existe un véritable inconvénient : la liquidité. La vente d’un immeuble commercial détenu en direct prend des mois et implique des coûts de transaction importants. Les fonds privés d’actifs immobiliers ont souvent des périodes de blocage de cinq à dix ans. Pour les investisseurs particuliers, cela crée un véritable obstacle à l’entrée.

L'Observatoire de la finance durable note que les actifs immobiliers offrent stabilité et diversification par rapport aux actions et aux obligations, mais une liquidité moindre. Le financement participatif démocratise l'accès pour les investisseurs particuliers, bien qu'il comporte des risques liés aux plateformes et aux projets par rapport aux fonds institutionnels.

C'est précisément là qu'interviennent les plateformes européennes de financement participatif. En diversifiant grâce à la propriété fractionnée, vous pouvez participer à des projets d'actifs immobiliers avec des investissements minimums bien plus faibles, répartissant ainsi efficacement votre capital sur plusieurs projets et réduisant le risque de concentration.

Conseil de pro : même si vous trouvez un projet passionnant, n’allouez jamais plus de 10 % de votre capital d’investissement total à une seule opportunité de financement participatif dans l’immobilier. Le risque de concentration est l’erreur la plus courante commise par les nouveaux investisseurs.

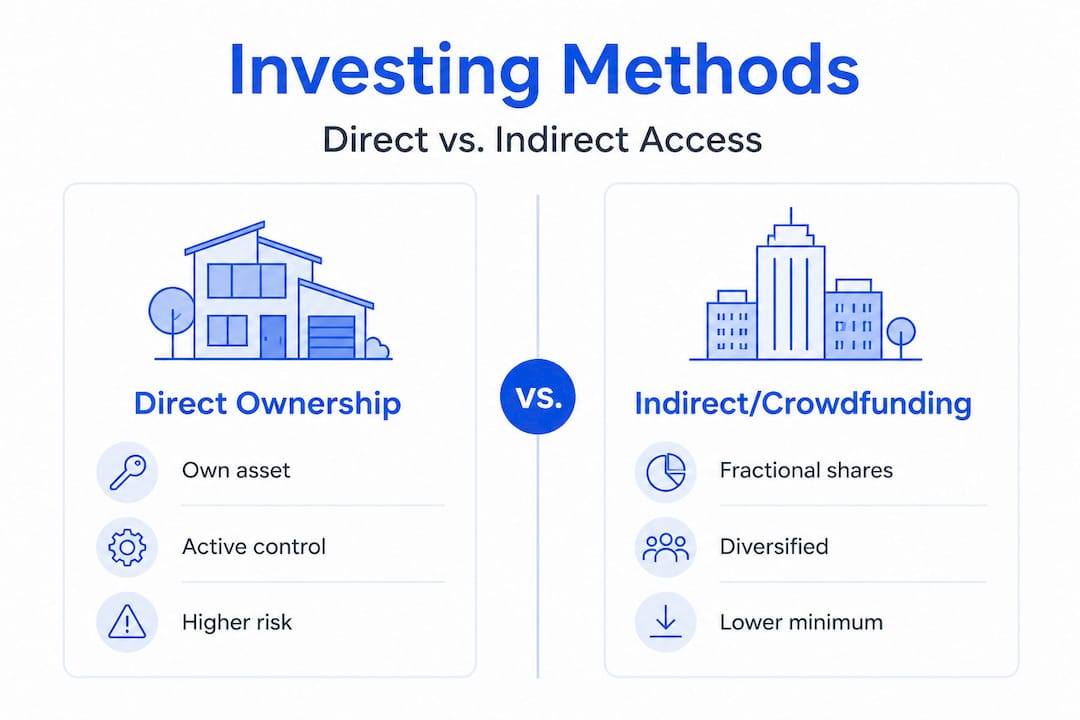

Mécanismes d'investissement : direct, indirect et crowdfunding

Les avantages étant clairs, examinons comment vous pouvez concrètement investir dans l'immobilier. Il existe trois voies principales, chacune présentant un profil de risque et d'accessibilité différent.

1. Propriété directe

L'achat direct d'un bien immobilier ou l'acquisition de matières premières physiques est l'approche la plus simple. Vous êtes directement propriétaire de l'actif. Les avantages sont un contrôle total, l'absence de frais d'intermédiaire et la perception directe des revenus. Les inconvénients comprennent des besoins en capitaux élevés, des charges de gestion, des coûts de transaction et une très faible liquidité.

2. Investissement indirect via les REIT et les fonds

Les fonds de placement immobilier (REIT) vous permettent d’acheter des actions dans un portefeuille diversifié de biens immobiliers via une bourse. Les fonds d’infrastructure cotés fonctionnent de manière similaire. Ils offrent une liquidité quotidienne, une gestion professionnelle et des investissements minimums relativement faibles.

Les mécanismes d'investissement dans les actifs immobiliers comprennent également les fonds privés et les structures ELTIF 2.0, qui sont de plus en plus accessibles aux investisseurs particuliers européens à la suite de la réforme réglementaire. Ceux-ci offrent une exposition à des actifs immobiliers non cotés avec une plus grande transparence que les placements privés purs.

Notre guide de l'investissement immobilier couvre en détail le paysage européen des REIT et des fonds si vous souhaitez explorer cette voie plus en profondeur.

3. Les plateformes de financement participatif : la voie de la démocratisation

Le financement participatif a véritablement changé la donne. Les plateformes vous permettent d'investir dans des projets spécifiques de promotion immobilière, d'installations d'énergie renouvelable, d'initiatives agricoles ou de prêts aux entreprises, avec des montants allant de 100 à 500 €.

Voici une comparaison rapide des trois principales voies d'accès :

| Méthode | Investissement minimum | Liquidité | Contrôle | Niveau de risque |

|---|---|---|---|---|

| Propriété directe | 50 000 € et plus | Très faible | Élevé | Concentré |

| Fonds immobiliers cotés (REIT) / fonds cotés | 100 € et plus | Élevé | Faible | Modéré |

| Plateformes de financement participatif | 100 à 500 € | Faible à moyen | Moyen | Variable |

| Fonds privés / ELTIF | 10 000 € et plus | Faible | Très faible | Diversifié |

Pour ceux qui s'intéressent spécifiquement au crédit plutôt qu'aux actions, les plateformes de financement participatif de prêts aux entreprises offrent des rendements à taux fixe garantis par des actifs réels, constituant ainsi un compromis intéressant entre les obligations et l'investissement immobilier direct.

Conseil de pro : lorsque vous évaluez une plateforme de financement participatif, vérifiez si elle est réglementée par le règlement européen sur les prestataires de services de financement participatif (ECSP). Les plateformes réglementées doivent se conformer à des exigences strictes en matière de divulgation, d'adéquation des investisseurs et de gestion des risques, ce qui améliore considérablement votre protection en tant qu'investisseur particulier.

Risques, nuances et comment les gérer

Après avoir compris vos options d'entrée sur le marché, vous devez être conscient des risques et de la manière dont les investisseurs expérimentés les gèrent. Les actifs immobiliers ne sont pas sans risque, et le dispositif de financement participatif n'élimine pas le risque inhérent au projet sous-jacent.

Illiquidité et volatilité des actifs immobiliers privés

Les investissements dans les actifs immobiliers privés sont véritablement illiquides. Si vous engagez 5 000 € dans un projet de financement participatif immobilier d'une durée de 24 mois, vous ne pouvez généralement pas vous retirer avant l'échéance. Les recherches d'Eurazeo confirment une volatilité plus élevée des actifs immobiliers privés et soulignent que ces actifs ne constituent pas une couverture parfaite contre l'inflation sans baux indexés sur l'IPC. Prévoyez que votre capital sera immobilisé pendant toute la durée du projet.

L'opportunité et la complexité de l'OpRE

L'immobilier opérationnel (OpRE) est une catégorie émergente qui combine l'immobilier traditionnel avec une gestion opérationnelle active. Pensez aux hôtels, aux logements étudiants, aux établissements de santé et aux centres de données. Les rendements potentiels sont plus élevés, à l'instar du capital-investissement, car vous captez à la fois la valeur immobilière et la rentabilité opérationnelle. Cependant, comme le note Eurazeo, l'OpRE nécessite une double expertise en immobilier et en exploitation, ce qui rend son évaluation plus complexe.

Risques spécifiques au financement participatif

Les défaillances de projets sont bien réelles. Un promoteur peut être confronté à des retards de planification, des dépassements de coûts ou des ralentissements du marché qui empêchent le remboursement. L’analyse d’Eurazeo montre que le meilleur moyen d’atténuer les risques liés aux projets de financement participatif consiste à répartir le capital sur 10 à 15 projets et à exiger des garanties (généralement une hypothèque de premier ou de deuxième rang sur l’actif sous-jacent).

L'Observatoire de la finance durable met également en évidence une tendance frappante : les investisseurs particuliers sous-investissent dans les actifs verts malgré un intérêt réel, avec un taux de détention de seulement 22 % dans les produits d'actifs immobiliers verts. Cet écart représente à la fois un problème systémique et une opportunité concrète pour les investisseurs avertis qui savent où chercher.

Principales stratégies d'atténuation des risques à appliquer :

-

✅ Diversifier entre 10 et 15 projets pour absorber les défaillances individuelles sans perte catastrophique

-

✅ Exiger des garanties lorsque la plateforme offre une sûreté de premier rang sur l'actif immobilier sous-jacent

-

✅ Privilégier des durées plus courtes, inférieures à 36 mois, afin de réduire l'exposition à l'incertitude à long terme du marché

-

✅ Vérifier attentivement les ratios prêt/valeur (LTV); un LTV plus faible (inférieur à 55 %) signifie une marge de sécurité plus importante

-

✅ Privilégier les plateformes réglementées opérant sous l'autorisation de l'ECSP à travers l'Europe

Si vous souhaitez explorer l'exposition aux actions parallèlement aux actifs immobiliers, comprendre les avantages de l'investissement dans les start-ups peut également compléter un portefeuille d'actifs immobiliers avec un potentiel de croissance plus élevé provenant d'une classe d'actifs totalement distincte.

Le point de vue d'un expert : ce que la plupart des guides omettent de mentionner sur l'investissement dans les actifs réels

La plupart des guides d'introduction s'arrêtent aux bases : les actifs réels permettent de diversifier, ils constituent une couverture contre l'inflation et le financement participatif les rend accessibles. Tout cela est vrai. Mais ils abordent rarement les détails opérationnels qui distinguent les investisseurs qui réussissent de ceux qui se font avoir.

Voici ce que nous observons systématiquement en suivant des centaines de projets sur les plateformes de financement participatif européennes : les meilleurs rendements ne proviennent pas du choix de la classe d’actifs la plus prometteuse. Ils proviennent d’une attention minutieuse portée aux clauses en petits caractères. CGPH Banque d’Affaires conseille aux investisseurs de privilégier les baux indexés sur l’IPC, de maintenir des ratios LTV inférieurs à 55 %, de privilégier les projets à court terme de moins de 36 mois dans le secteur des énergies renouvelables, et d’éviter la concentration sur un seul projet ou une seule plateforme.

Cela peut sembler technique, mais il s’agit en réalité d’une simple liste de contrôle. Avant de vous engager dans un projet de financement participatif, vous devriez vous poser les questions suivantes : la structure du bail est-elle indexée sur l’inflation ? Quel est le ratio LTV ? Quelles sont les garanties mises en place ? Quelle est la durée du projet ?

L'écart entre l'intérêt des investisseurs particuliers et la détention effective d'actifs verts est révélateur. De nombreux investisseurs souhaitent s'exposer aux énergies solaire et éolienne ainsi qu'à la sylviculture durable, mais n'agissent pas car ils perçoivent le secteur comme complexe ou inaccessible. En réalité, les plateformes européennes de financement participatif proposent désormais des projets d'énergie renouvelable triés sur le volet, accompagnés d'une documentation détaillée, d'évaluations vérifiées et d'une supervision réglementée par l'ECSP. Le problème d'accès a été en grande partie résolu. Il reste le déficit de connaissances, et c'est précisément ce à quoi des outils tels que les analyses de projets assistées par l'IA commencent à remédier.

Les investisseurs les plus avertis que nous observons considèrent également l'OpRE comme une catégorie distincte nécessitant des critères d'évaluation spécifiques, et non comme un simple sous-type de l'immobilier classique. La combinaison du risque opérationnel et du risque immobilier est en effet plus complexe. Mais pour ceux qui sont prêts à faire le travail de fond, ou à utiliser des plateformes qui le font pour eux, le potentiel de rendement est nettement supérieur à celui des fonds classiques de location ou d’infrastructure. La leçon à retenir : allez au-delà d’une diversification superficielle et traitez chaque projet d’actifs réels comme un cas d’investissement à part entière. 🎂

Commencez votre aventure dans l'immobilier avec Crowdinform

Maintenant que vous comprenez le paysage et ses nuances, voici comment mettre vos connaissances en pratique. Parcourir plus de 500 plateformes de financement participatif européennes, évaluer des dizaines de projets en cours et appliquer les listes de contrôle des risques dont nous avons parlé représente une tâche considérable à accomplir seul.

C'est exactement pour cela que Crowdinform a été conçu. Considérez-le comme votre TripAdvisor du financement participatif européen : il agrège les avis et les données de plus de 500 plateformes, met en avant les projets les mieux notés dans les domaines de l'immobilier, des énergies renouvelables et des prêts aux entreprises, et s'appuie sur un copilote IA qui fournit des analyses instantanées des projets et des outils d'exploration personnalisés. Que vous examiniez la conformité des plateformes à la réglementation ECSP, que vous compariez les rendements annuels bruts des projets solaires ou que vous constituiez une liste de suivi diversifiée couvrant différentes classes d'actifs, Crowdinform met à votre disposition des informations de niveau expert. Explorez plus intelligemment. Investissez en toute confiance. 🌱

Foire aux questions

Quels types d'actifs réels sont généralement accessibles aux investisseurs européens ?

La plupart des investisseurs européens peuvent accéder à l'immobilier, aux infrastructures, aux projets d'énergie renouvelable, à l'agriculture, aux matières premières et aux terres forestières via des plateformes de financement participatif ou des fonds, avec des montants d'entrée aussi bas que quelques centaines d'euros sur les plateformes réglementées.

L'investissement dans les actifs réels constitue-t-il une bonne couverture contre l'inflation ?

Certains actifs immobiliers offrent une protection solide contre l'inflation, en particulier ceux dotés de baux indexés sur l'IPC, mais les actifs assortis de baux à taux fixe ou de flux de revenus non indexés peuvent ne pas suivre automatiquement la hausse des prix.

Comment les plateformes de financement participatif réduisent-elles le risque pour les petits investisseurs ?

Les plateformes atténuent le risque grâce à une diversification des projets et à des montages de garantie, mais des défaillances de projets individuels restent possibles et doivent être prises en compte dans toute décision d'investissement.

Qu'est-ce que l'OpRE, et convient-il aux investisseurs particuliers ?

L'OpRE combine l'immobilier avec une gestion opérationnelle active pour générer des rendements de type capital-investissement, ce qui nécessite une double expertise en immobilier et en exploitation, le rendant plus accessible via des plateformes institutionnelles que par une participation directe des particuliers.

Pourquoi les investisseurs particuliers sous-investissent-ils dans les actifs immobiliers verts ?

Malgré un intérêt déclaré marqué, les investisseurs particuliers européens ne détiennent que 22 % des actifs immobiliers verts, principalement en raison de la complexité perçue, des voies d'accès limitées et du manque de conseils pour naviguer sur les plateformes spécialisées.