Het kiezen van het juiste crowdfundingplatform uit honderden opties in heel Europa is echt een hele klus. Je krijgt te maken met tegenstrijdige beloften over rendementen, uiteenlopende regelgeving en reële verschillen in risicoblootstelling, afhankelijk van of je investeert in vastgoedleningen, aandelen in start-ups of projecten op het gebied van hernieuwbare energie. Deze vergelijkingsgids voor investeringsplatforms brengt duidelijkheid in deze wirwar. De gids richt zich specifiek op Europese crowdfunding en behandelt het regelgevingskader dat u moet begrijpen, de belangrijkste verschillen tussen krediet- en aandelenmodellen, en de praktische stappen om platforms grondig te evalueren voordat u ook maar één euro investeert.

Belangrijkste punten

| Punt | Details |

|---|---|

| Een ECSPR-licentie is uw basisfilter | Controleer bij de bevoegde autoriteit of een platform een geldige ECSP-licentie heeft voordat u deals of rendementen bekijkt. |

| Het investeringsmodel bepaalt uw risicoprofiel | Crowdfunding op basis van leningen en crowdfunding op basis van aandelen verschillen fundamenteel wat betreft de timing van de cashflow, het onderpand en de blootstelling aan verlies. |

| Kosten tasten het nettorendement aanzienlijk aan | Vergelijk de volledige vergoedingsschema's, niet alleen de geadverteerde rendementen, vooral bij kleinere investeringsbedragen. |

| Gegevens over het jaar van uitgifte geven de werkelijke prestaties weer | Beoordeel de gegevens van de leningcohorten op basis van het jaar van afsluiting, niet op basis van marketinggemiddelden, om inzicht te krijgen in de werkelijke wanbetalings- en terugvorderingspercentages. |

| Diversificatie vereist actieve platformkeuzes | Gezien de projectlimiet van 5 miljoen euro onder ECSPR is het van groot belang om kapitaal te spreiden over verschillende platforms en activaklassen. |

De wettelijke basis die elke belegger moet controleren

Voordat u vergoedingen of verwachte rendementen vergelijkt, moet u een goed begrip hebben van het wettelijke kader voor Europese crowdfundingplatforms. De European Crowdfunding Service Providers Regulation (ECSPR) is de standaardterm in de sector voor wat veel platforms nu hun EU-crowdfundingvergunning noemen. Deze verordening verving een gefragmenteerd lappendeken van nationale regels door uniforme EU-crowdfundingregels, waardoor platforms met een vergunning hun diensten grensoverschrijdend mogen aanbieden onder één enkele vergunning.

Dit is van enorm belang voor u als belegger. Een platform met een vergunning onder de ECSPR kan legaal in alle EU-lidstaten opereren, wat uw toegang tot deals in landen als Estland, Nederland of Spanje vergroot zonder dat die platforms afzonderlijke nationale vergunningen nodig hebben. De lokale taal en bekendheid met de markt blijven echter van invloed op de beleggerservaring, zelfs wanneer de paspoortregeling van toepassing is. Grensoverschrijdende juridische structuren en terugvorderingsmechanismen kunnen aanzienlijk verschillen.

De ECSPR schrijft ook specifieke beleggersbeschermingsmaatregelen voor waar u actief op moet letten:

-

Key Investment Information Sheet (KIIS): Elk project moet een gestandaardiseerd informatieblad van 6 pagina's verstrekken voordat u investeert, met een samenvatting van de risico's, het rendement en de juridische voorwaarden.

-

Geschiktheidsbeoordelingen: Platforms zijn verplicht om te beoordelen of beleggingen passen bij uw financiële situatie en kennis.

-

Bedenktijd: Niet-ervaren beleggers krijgen een bedenktijd voordat toezeggingen definitief worden.

-

Beleggingslimieten: Voor niet-ervaren beleggers gelden limieten om overmatige blootstelling te beperken.

Het controleren van de licentiestatus is niet simpelweg een kwestie van vertrouwen op het logo op de website van een platform. U dient de actieve licentiestatus rechtstreeks te bevestigen bij de bevoegde autoriteit in de betreffende lidstaat. ESMA houdt hiervoor openbaar toegankelijke registers bij.

Pro-tip: Controleer de door een platform opgegeven vergunning op de website van uw nationale financiële toezichthouder of in het register van ESMA, en niet alleen op de eigen 'Over ons'-pagina van het platform. Het is bekend dat platforms hun nalevingsstatus overdrijven voordat volledige vergunning is verleend.

Een waarschuwing die de nadruk verdient: een ECSPR-vergunning bevestigt de wettelijke vergunning, niet de kwaliteit van de investering. Nalevingsaspecten zoals KIIS en geschiktheid vormen slechts een basisfilter. Het werkelijke platformrisico hangt af van de economische aspecten op transactieniveau en de onderpandstructuren, die in de volgende paragraaf uitgebreid worden behandeld.

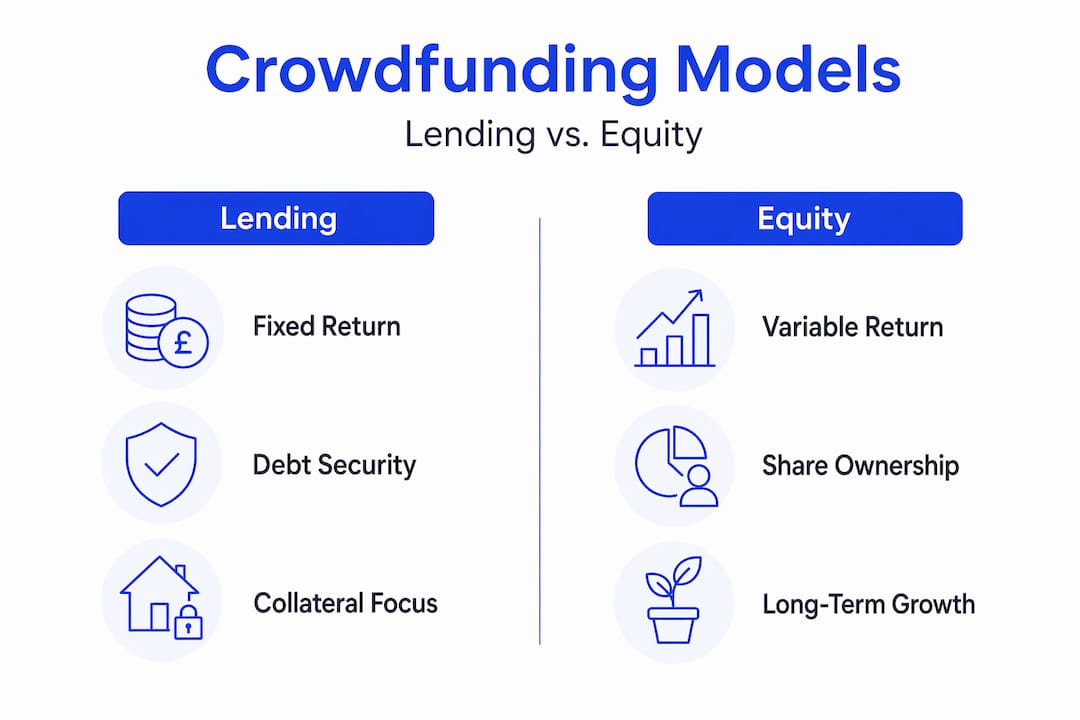

Lenen versus aandelen: crowdfundingmodellen vergelijken

Inzicht in beleggingsmodellen is essentieel voor elke serieuze vergelijking van beleggingsplatforms, omdat het model bepalend is voor uw risicoblootstelling, de timing van de cashflow en wat er gebeurt als er iets misgaat.

De onderstaande tabel geeft een overzicht van de belangrijkste verschillen:

| Kenmerk | Op leningen gebaseerd (schuld) | Op investering gebaseerd (eigen vermogen) |

|---|---|---|

| Rendement voor de belegger | Vaste rentebetalingen | Dividenden of meerwaarden bij uitstap |

| Tijdstip van de kasstroom | Regelmatig (maandelijks of driemaandelijks) | Onzeker, vaak op lange termijn |

| Zekerheden | Vaak gedekt (bijv. hypotheek) | Over het algemeen ongedekt |

| Kredietrisico | Wanbetaling door kredietnemer met invorderingsproces | Totaal verlies bij faillissement van het bedrijf |

| Veelvoorkomende activaklassen | Vastgoedleningen, MKB-schuld, groene-energieobligaties | Start-ups, groeibedrijven, vastgoedkapitaal |

| Liquiditeit | Secundaire markt mogelijk onder ECSPR | Illiquide tot exit-gebeurtenis |

Voor vastgoedkredietplatforms moet uw risicoanalyse zich richten op de juridische prioriteit van het onderpand. Een hypotheek van eerste rang biedt beleggers de meeste bescherming. Achtergestelde of mezzanine-leningen komen bij een eventuele invordering pas na senior schulden, wat betekent dat de verliezen bij wanbetaling aanzienlijk hoger zijn. Veel platforms brengen leningen simpelweg op de markt als 'gedekt', zonder hun positie in de rangorde te verduidelijken. Die weglating is van belang.

Voor start-up aandelen verschuift het risicoprofiel volledig. U steunt een illiquide belang zonder gegarandeerd rendement. Het opwaartse potentieel kan aantrekkelijk zijn, met name voor projecten in een vroeg stadium, maar de tijdlijn tot exit wordt doorgaans gemeten in jaren in plaats van maanden. Platforms die in deze sector actief zijn, zouden regelmatig updates over de bedrijven in hun portefeuille moeten publiceren om doorlopende monitoring mogelijk te maken.

Gegevens over de prestaties van leningen per jaar zijn een van de meest onderbenutte evaluatie-instrumenten die beschikbaar zijn voor beleggers in schuldplatforms. In plaats van een geadverteerd gemiddeld rendement te accepteren, kijkt u naar cohorten van leningen die in specifieke jaren zijn verstrekt en volgt u welk percentage in gebreke is gebleven, hoeveel er is teruggevorderd en over welke periode. Dit geeft u een realistisch beeld van de kredietverstrekkingsdiscipline onder verschillende economische omstandigheden, inclusief stressperiodes zoals 2020 of 2022.

Professionals die evaluatiematrices opstellen, splitsen naleving van regelgeving, economische dealstructuur en operationele kenmerken op in afzonderlijke beoordelingslagen. Door dit drielagige raamwerk toe te passen op elk platform, ongeacht de activaklasse, ontstaat een veel eerlijkere vergelijking dan wanneer men alleen op de belangrijkste statistieken vertrouwt.

Kosten, tools en transparantie

De kostenstructuren van Europese crowdfundingplatforms lopen sterk uiteen en de impact op het nettorendement wordt vaak onderschat, vooral voor beleggers die met kleinere bedragen beginnen. Dit is wat je goed moet bekijken:

-

Platformkosten: deze worden in rekening gebracht aan kredietnemers, beleggers of beide. Sommige platforms adverteren met nulkosten voor beleggers, terwijl ze hun marge in de renteverschillen verwerken.

-

Transactiekosten: worden toegepast op individuele investeringen, vaak als een percentage van het ingezette kapitaal.

-

Opname- en valutakosten: relevant als het platform in een andere valuta opereert dan uw basisvaluta.

-

Kosten voor inactiviteit: deze worden in rekening gebracht wanneer rekeningen inactief blijven, een detail dat vaak verborgen zit in de algemene voorwaarden.

Het bestaan van een secundaire markt of een bulletinboard is een belangrijk onderscheidend kenmerk. Onder ECSPR mogen platforms secundaire handelsfaciliteiten aanbieden, hoewel dit niet verplicht is. Platforms die dit wel doen, bieden u een zinvolle uitweg vóór de vervaldatum van de lening, wat bijzonder waardevol is voor vastgoedschuldbeleggingen met een looptijd van 12 tot 36 maanden.

De mate van transparantie en naleving van de regelgeving varieert sterk tussen de verschillende erkende platforms. Een erkend platform is niet noodzakelijkerwijs een transparant platform. Zoek naar platforms die statistieken over de prestaties van leningen openbaar maken, wanbetalingspercentages en terugvorderingstermijnen bekendmaken en KIIS-documenten toegankelijk maken voordat registratie vereist is.

Pro-tip: download KIIS-documenten voor vijf of zes projecten op een platform voordat u investeert. Als de risico-informatie als standaardtekst overkomt en geen details over onderpand, terugbetalingsrangorde of financiële gegevens van de kredietnemer vermeldt, beschouw dat dan als een rode vlag, ongeacht het geadverteerde rendement.

De kwaliteit van het dashboard en de tools voor portefeuillebeheer horen ook thuis in uw vergelijking. De beste platforms stellen u in staat om investeringen te filteren op activaklasse, cashflowprognoses te monitoren en de status van individuele leningen bij te houden. Sommige platforms maken nu gebruik van AI-ondersteunde projectsamenvattingen, wat de tijd die nodig is om individuele deals te beoordelen aanzienlijk kan verkorten.

Een praktische stapsgewijze vergelijkingsaanpak

Door een gestructureerd proces toe te passen, verandert het vergelijken van platforms van een vage exercitie in een herhaalbare, betrouwbare methode. Hier is een duidelijke volgorde die u kunt volgen:

-

Controleer de licentiestatus. Controleer of het platform een geldige ECSP-licentie heeft via uw nationale toezichthouder of het register van de ESMA, en niet alleen via de website van het platform.

-

Bekijk de KIIS voor drie of meer lopende projecten. Het gestandaardiseerde KIIS-document geeft het risicoprofiel, de juridische structuur en de verwachte opbrengsten van het project weer in een consistent formaat.

-

Beoordeel het type onderpand en de juridische prioriteit. Bepaal voor schuldplatforms of leningen eerste rang, achtergesteld of ongedekt zijn. De prioriteit van het onderpand en de juridische invorderingsprocedures bepalen het werkelijke risico, los van marketinglabels.

-

Vraag prestatiegegevens per jaar op of zoek deze op. Vraag om statistieken over de leningcohorten, uitgesplitst naar het jaar van afsluiting. Het ontbreken van deze gegevens is op zich al veelzeggend.

-

Stel een volledig kostenoverzicht op. Bereken het nettorendement na aftrek van alle kosten op basis van een realistische investeringsomvang, niet alleen op basis van het bruto rendement.

-

Beoordeel de secundaire markt en exitmogelijkheden. Controleer of het platform een doorverkoopfaciliteit biedt en hoe de liquiditeit er in de praktijk doorgaans uitziet.

-

Houd rekening met het projectplafond van 5 miljoen euro. Het ECSPR-financieringsplafond beperkt de projectomvang, wat het risicoprofiel van deals bepaalt. Kleinere projecten kunnen een hoger concentratierisico met zich meebrengen.

-

Zet de bevindingen in een vergelijkingstabel. Organiseer uw onderzoek over de verschillende platforms heen met behulp van een consistente structuur.

| Vergelijkingscriterium | Waar u op moet letten |

|---|---|

| ECSP-licentie geverifieerd | Bevestigd bij de uitgevende instantie, niet via de website |

| Zekerheden en juridische rangorde | Hypotheek van eerste rang heeft voorrang bij schulden |

| Achterstalligheidspercentage per jaar | Beschikbaar en consistent onder de 5% in stabiele jaren |

| Nettorendement na kosten | Berekend op basis van uw beoogde investeringsomvang |

| Secundaire markt beschikbaar | Ja, met realistische liquiditeit |

| Rapportage en transparantie | Openbare gegevens, niet achter een registratie verborgen |

U kunt ook gereguleerde crowdfundingplatforms grondig verkennen voor een vollediger overzicht van hoe het EU-kader de vergelijkingen tussen platforms in 2026 vormgeeft.

Veelvoorkomende valkuilen en hoe u deze kunt vermijden ⚠️

Zelfs ervaren beleggers struikelen bij het vergelijken van crowdfundingplatforms. Dit zijn de fouten die het vaakst voorkomen en die het meest kosten wanneer ze zich voordoen.

-

De geadverteerde rendementen voor waar aannemen. Een brutorendement van 12% op een achtergestelde lening met zwakke zekerheden kan na wanbetaling en aftrek van kosten een nettoverlies opleveren. Bekijk het rendement altijd in de context van de risicoklasse en de kostenstructuur.

-

De prioriteit van de lening negeren. Niet alle "gedekte" leningen bieden dezelfde bescherming. Een tweede hypotheek verschilt fundamenteel van een eerste hypotheek in een scenario van terugvordering.

-

Het overslaan van licentiecontrole. Sommige platforms opereren onder overgangsregeling of zijn in het proces van autorisatie. Investeren voordat de volledige ECSP-licentie is bevestigd, stelt u bloot aan ongereguleerd risico.

-

Illiquiditeit onderschatten. Op sommige platforms bestaan secundaire markten, maar deze zijn niet gegarandeerd. Het is een veelgemaakte structurele fout om kapitaal dat u mogelijk binnen 12 maanden nodig heeft, vast te zetten in een vastgoedlening met een looptijd van 36 maanden.

-

Het negeren van de geschiktheidsbeoordeling. ECSPR vereist dat platforms de geschiktheid beoordelen. Het overhaasten van dit proces of het verstrekken van onjuiste informatie neemt een belangrijke beschermingslaag weg die de regelgeving juist beoogt te bieden.

Due diligence is geen eenmalige handeling vóór u investeert. Het is een doorlopend proces: het monitoren van de status van leningen, het lezen van updates van kredietnemers en het driemaandelijks beoordelen van statistieken op platformniveau. De platforms die deze gegevens consequent publiceren, zijn in de meeste gevallen ook degenen die hun kredietportefeuilles het zorgvuldigst beheren.

Voor een praktisch due diligence-kader bieden de due diligence-checklists van PeerFounder gestructureerde richtlijnen die specifiek zijn afgestemd op Europese crowdfundinginvesteerders die geautoriseerde platforms beoordelen.

Mijn visie op het verstandig kiezen van platforms

Ik heb de Europese crowdfundingmarkt de afgelopen jaren aanzienlijk zien evolueren, en één consistent patroon springt eruit: beleggers die zich richten op de regelgevende status zonder zich te verdiepen in de economische aspecten van de deals, raken herhaaldelijk teleurgesteld.

Een ECSPR-licentie geeft aan dat een platform aan de basisvereisten voldoet. Het zegt niets over de vraag of de leningen goed zijn beoordeeld, of het onderpand daadwerkelijk afdwingbaar is, of de gegevens over het jaar van uitgifte de toets der kritiek doorstaan. Ik heb platforms gezien met onberispelijke compliance-presentaties en een werkelijk slechte beoordelingsdiscipline. Die twee zijn niet hetzelfde.

Mijn eerlijke advies is om 80% van uw evaluatietijd te besteden aan de economische aspecten van de transacties en slechts 20% aan de regelgevingsvereisten. Lees KIIS-documenten kritisch. Vraag platforms rechtstreeks om hun prestatiegegevens van de cohorten uit 2020 en 2022. Dat waren stressvolle jaren, en hoe een platform daarmee is omgegaan, zegt meer over de kredietkwaliteit dan welk marketingmateriaal dan ook.

Diversificatie over platforms en activaklassen heen is niet alleen een goede portefeuilletheorie. Het is het enige geloofwaardige antwoord op het feit dat zelfs goed gereguleerde platforms eigen risico's met zich meebrengen. Door uw blootstelling te spreiden over vastgoedschulden, projecten op het gebied van hernieuwbare energie en aandelen in start-ups op afzonderlijke ECSPR-gelicentieerde platforms, creëert u een echte risicobuffer. U kunt gestructureerde richtlijnen vinden over hoe u investeringsplatforms kunt analyseren als aanvulling op dit kader.

— Jevgenijs

Ontdek slimmer met Crowdinform

Klaar om dit vergelijkingskader in de praktijk te brengen? Crowdinform is speciaal ontwikkeld voor Europese beleggers die crowdfundingplatforms op het gebied van vastgoed, start-ups en hernieuwbare energie onderzoeken. Crowdinform verzamelt gegevens van meer dan 500 platforms in heel Europa en biedt beoordelingen van beleggers, gegevens op projectniveau en een AI-copiloot die projectbeoordelingen genereert en u helpt om snel en met vertrouwen kansen te verkennen.

Of u nu net begint met crowdfunding of uw portefeuille in meerdere activaklassen wilt verfijnen, Crowdinform biedt u de vergelijkingstools en informatie die u nodig hebt om met duidelijkheid te beleggen. Van platformranglijsten tot AI-ondersteunde beoordelingen van deals: alles wat u nodig hebt om beleggingsdiensten in heel Europa te vergelijken, vindt u op één plek. Ga op verkenning bij Crowdinform en ontdek waarom duizenden Europese beleggers het gebruiken als hun thuisbasis voor onderzoek.

Veelgestelde vragen

Wat is ECSPR en waarom is het belangrijk voor crowdfundingbeleggers?

ECSPR is de EU-brede regelgeving voor aanbieders van crowdfundingdiensten, die de versnipperde nationale regels vervangt. Het introduceert uniforme vergunningen, verplichte KIIS-informatieverschaffing en beleggersbescherming die in alle lidstaten van toepassing zijn.

Hoe controleer ik de vergunning van een crowdfundingplatform?

Controleer het register van de bevoegde nationale autoriteit of de openbare database van de ESMA rechtstreeks. Vertrouw nooit uitsluitend op de beweringen op de website van het platform zelf, aangezien de vergunningsstatus kan veranderen.

Wat is een KIIS en hoe moet ik het gebruiken?

Een Key Investment Information Sheet is een gestandaardiseerd document van 6 pagina's dat volgens de ECSPR voor elk crowdfundingproject verplicht is. Lees het door om inzicht te krijgen in de details van het onderpand, de juridische structuur, de verwachte rendementen en specifieke risicowaarschuwingen voordat u investeert.

Hoe beïnvloedt de rangorde van het onderpand mijn risico bij schuldcrowdfunding?

Eerste hypotheken bieden de sterkste terugvorderingspositie als een lener in gebreke blijft. Achtergestelde of tweede hypotheken komen na de senior schuld en brengen een aanzienlijk hoger risico op verlies met zich mee in het geval van wanbetaling.

Wat zijn vintage year-gegevens en waarom zou ik deze opvragen?

Vintage year data volgt leningcohorten op basis van het jaar van afsluiting en toont wanbetalingspercentages en terugvorderingsresultaten in de loop van de tijd. Het geeft een veel nauwkeuriger beeld van de werkelijke kredietkwaliteit van een platform dan de geadverteerde gemiddelde rendementen.