Jeśli poważnie myślisz o dywersyfikacji swojego portfela poza akcje i obligacje, zrozumienie, czym jest finansowanie społecznościowe oparte na pożyczkach, może otworzyć przed Tobą naprawdę ekscytujące możliwości. W przeciwieństwie do modeli darowizn lub nagród, które większość ludzi wyobraża sobie, słysząc „finansowanie społecznościowe”, finansowanie społecznościowe oparte na długu to struktura inwestycyjna oparta na pożyczkach, w której zyski uzyskuje się dzięki spłatom odsetek. W latach 2016–2024 dyskretnie zdobyło ono 31% udziału we wszystkich ofertach finansowania społecznościowego, co czyni je jednym z najbardziej aktywnych segmentów rynku inwestycji alternatywnych. W tym przewodniku wyjaśniamy, jak to działa, co oznaczają dla Ciebie przepisy i jak inwestować z pewnością siebie.

| Punkt | Szczegóły |

|---|---|

| Crowdfunding dłużny opiera się na pożyczkach | Inwestorzy udzielają pożyczek firmom lub osobom fizycznym i uzyskują stały zwrot z odsetek w ustalonym terminie. |

| Przepisy zapewniają Ci ochronę | Platformy muszą rejestrować się w organach regulacyjnych; limity inwestycyjne i zasady ujawniania informacji chronią inwestorów detalicznych. |

| Dywersyfikacja ryzyka ma kluczowe znaczenie | Rozłożenie kapitału na wiele pożyczek i platform zmniejsza narażenie na ryzyko związane z niewypłacalnością jednego podmiotu. |

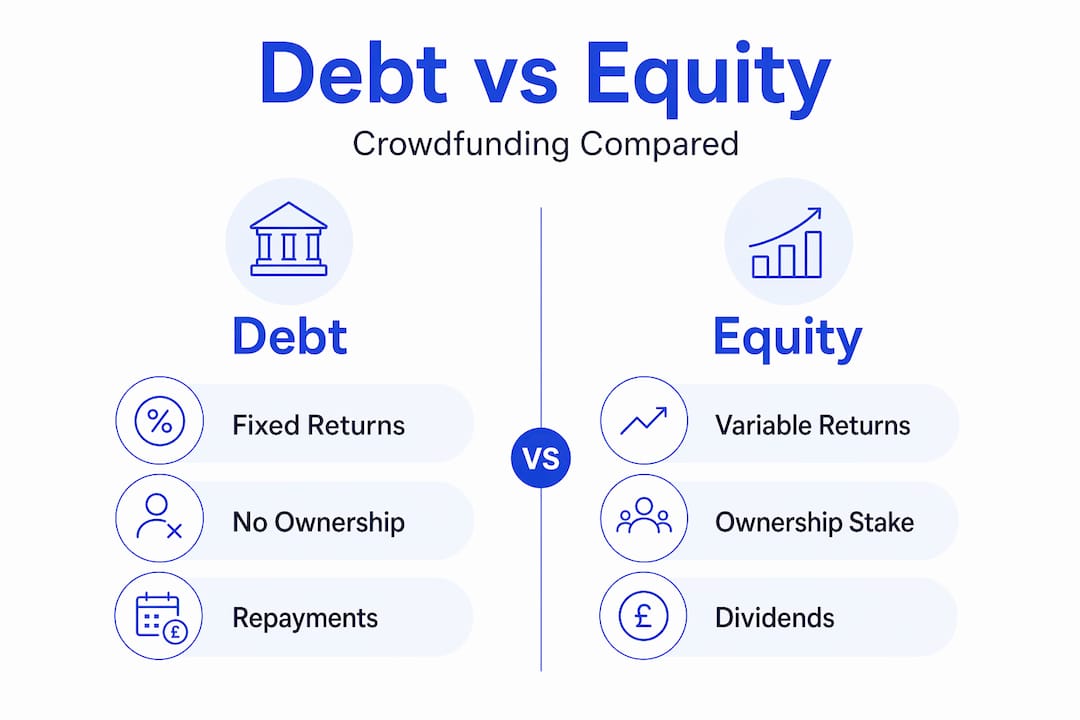

| Finansowanie dłużne różni się od finansowania społecznościowego kapitałowego | Inwestorzy dłużni otrzymują spłaty wraz z odsetkami; inwestorzy kapitałowi otrzymują udziały w spółce o niepewnym zwrocie. |

| Wybór platformy ma ogromne znaczenie | Zgodność wybranej platformy z przepisami bezpośrednio wpływa na bezpieczeństwo każdej inwestycji, którą tam posiadasz. |

Czym jest finansowanie społecznościowe dłużne i jak działa?

W swej istocie finansowanie społecznościowe oparte na długu to pożyczki typu peer-to-peer realizowane za pośrednictwem platformy internetowej. Pożyczasz pieniądze przedsiębiorstwu lub indywidualnemu pożyczkobiorcy, a w zamian otrzymujesz spłatę kwoty głównej wraz z odsetkami w uzgodnionym terminie. Model ten nazywany jest czasem pożyczkami P2P, pożyczkami rynkowymi lub finansowaniem społecznościowym opartym na pożyczkach. Terminologia jest zróżnicowana, ale mechanizm działania pozostaje ten sam.

Model ten działa dzięki trzem kluczowym podmiotom:

-

Emitentów (pożyczkobiorców): firmy lub osoby fizyczne poszukujące kapitału, do którego nie mają dostępu lub nie chcą uzyskać dostępu za pośrednictwem tradycyjnych banków.

-

Inwestorzy (pożyczkodawcy): osoby fizyczne, takie jak Ty, które finansują te pożyczki w zamian za dochód z odsetek.

-

Pośrednicy (portale finansowe): regulowane platformy internetowe, które weryfikują pożyczkobiorców, publikują oferty, przetwarzają transakcje i dbają o zgodność z przepisami.

Proces jest stosunkowo prosty. Pożyczkobiorca składa wniosek za pośrednictwem platformy, która przeprowadza ocenę zdolności kredytowej i ustala warunki pożyczki, w tym oprocentowanie, okres spłaty oraz harmonogram spłat. Oferta jest następnie publikowana, aby inwestorzy mogli ją sfinansować, często w niewielkich kwotach, dzięki czemu wielu inwestorów dzieli się pożyczką. Po osiągnięciu celu środki są wypłacane pożyczkobiorcy, który rozpoczyna spłatę w cyklu miesięcznym lub kwartalnym.

Typowe oferty mają średni czas trwania około czterech miesięcy, a warunki pożyczki mogą się wydłużyć w zależności od produktu. Średnia maksymalna kwota pozyskanych środków wynosi około 1 mln euro na ofertę. Dla inwestorów oznacza to przewidywalne przepływy pieniężne w stylu instrumentów o stałym dochodzie, co jest jednym z powodów, dla których crowdfunding dłużny jest tak atrakcyjny dla osób poszukujących zysków wyższych niż te oferowane przez konta oszczędnościowe lub obligacje rządowe.

Ramy regulacyjne, które należy znać

Regulacje to nie tylko biurokratyczny szum w tle. To struktura, która decyduje o tym, czy Twoje pieniądze są chronione, czy narażone na ryzyko. W Stanach Zjednoczonych głównymi ramami regulacyjnymi dla ofert finansowania społecznościowego opartego na długu są przepisy Regulation Crowdfunding (Reg CF), a zrozumienie ich kluczowych postanowień pozwala dobrze zrozumieć, jak powinny wyglądać odpowiedzialne platformy na całym świecie.

Oto główne filary regulacyjne w ramach Reg CF:

-

Limit pozyskiwania środków przez emitenta: zgodnie z Reg CF w USA przedsiębiorstwa mogą pozyskać maksymalnie 5 mln USD w ciągu 12 miesięcy, a w Europie – 5 mln EUR, co ogranicza ryzyko platformy i chroni integralność rynku.

-

Obowiązkowe ujawnienia: Emitenci muszą przedstawić zbadane lub zweryfikowane sprawozdania finansowe, biznesplany oraz planowane wykorzystanie środków, dostarczając inwestorom istotnych informacji przed zainwestowaniem kapitału.

-

Limity inwestycyjne: Inwestorzy detaliczni podlegają limitom opartym na dochodach i wartości netto, stosowanym w ramach procesu samocertyfikacji, który ogranicza nadmierną ekspozycję poszczególnych osób.

-

Rejestracja pośredników: Wszystkie platformy muszą zarejestrować się w SEC i FINRA jako broker-dealer lub portal finansowania i działają w ramach modelu „broker-dealer lite” z odrębnymi, ale rzeczywistymi obowiązkami w zakresie zgodności w USA i UE. Muszą być zarejestrowane na podstawie licencji ECSP.

-

Bieżąca sprawozdawczość: Emitenci muszą składać roczne sprawozdania, informując inwestorów również po zakończeniu początkowego okresu pozyskiwania środków.

„Dla inwestorów zrozumienie obowiązków prawnych pośredników jest równie ważne, jak ocena poszczególnych ofert”. Zrozumienie, kto pełni rolę strażnika Twojej inwestycji, nie jest opcjonalnym elementem due diligence. Jest to pierwsza linia obrony.

Portale finansowania pełnią rolę kluczowych strażników między emitentami a inwestorami, mając prawny obowiązek weryfikacji ujawnianych informacji, zapobiegania oszustwom i utrzymywania zgodności z przepisami. Co istotne, niezgodność portalu z przepisami może unieważnić wszystkie oferty zamieszczone na tej platformie, co oznacza, że kondycja regulacyjna platformy jest Twoim problemem finansowym, a nie tylko ich.

W Europie ramy prawne, takie jak rozporządzenie UE w sprawie finansowania społecznościowego (ECSPR), nakładają podobne zasady: autoryzację platformy, ujawnianie informacji inwestorom oraz kontrolę dostępu transgranicznego. Istotne są również różnice międzynarodowe. Niektóre modele, takie jak indyjski portfel pożyczek Kiva, wprowadzają obowiązkowe trzyletnie okresy utrzymywania inwestycji oraz ryzyko wahań kursów walut, które są rzadkością w standardowym krajowym finansowaniu społecznościowym długu.

Porada dla profesjonalistów: Przed podjęciem decyzji o korzystaniu z jakiejkolwiek platformy sprawdź jej status rejestracji regulacyjnej bezpośrednio na stronie internetowej odpowiedniego organu. W Europie sprawdź rejestr firm autoryzowanych przez krajowy organ regulacyjny. Zajmie to pięć minut i całkowicie wyeliminuje jedną kategorię ryzyka.

Finansowanie społecznościowe dłużne a inne rodzaje inwestycji

Znajomość pozycji finansowania społecznościowego dłużnego w stosunku do innych opcji pomaga w inteligentnej alokacji środków. Oto bezpośrednie porównanie:

| Rodzaj inwestycji | Zwroty | Poziom ryzyka | Płynność | Rola inwestora |

|---|---|---|---|---|

| Finansowanie społecznościowe dłużne | Stałe oprocentowanie (zazwyczaj 5–12% rocznie) | Średnie | Niskie do średniego | Pożyczkodawca |

| Finansowanie społecznościowe kapitałowe | Zmienne (zyski kapitałowe, dywidendy) | Wysokie | Bardzo niskie | Współwłaściciel |

| Tradycyjne oszczędności bankowe | Niskie (0,5–3% rocznie) | Bardzo niskie | Wysokie | Inwestor |

| Obligacje notowane na giełdzie | Stały kupon (2–8% rocznie) | Od niskiego do średniego | Wysokie | Posiadacz obligacji |

| Akcje giełdowe | Zmienny | Wysokie | Wysoki | Akcjonariusz |

Najbardziej przydatne jest porównanie finansowania społecznościowego opartego na długu z finansowaniem społecznościowym opartym na kapitale własnym. W przypadku finansowania społecznościowego opartego na kapitale własnym nabywasz udziały w przedsiębiorstwie, a Twoje zyski zależą całkowicie od rozwoju lub sprzedaży firmy. W przypadku finansowania społecznościowego opartego na długu spłata jest zobowiązaniem umownym niezależnie od wyników firmy, o ile pożyczkobiorca nie dopuści do niewypłacalności. To sprawia, że finansowanie społecznościowe oparte na długu działa bardziej jak obligacja niż akcja.

W porównaniu z tradycyjnymi kredytami bankowymi finansowanie społecznościowe oparte na długu oferuje pożyczkobiorcom szybszy dostęp do kapitału, a inwestorom znacznie wyższy zysk niż konto oszczędnościowe. Kompromisem jest płynność. Na niektórych platformach istnieją rynki wtórne, ale nie są one powszechnie dostępne, a sprzedaż pozycji pożyczkowej przed terminem zapadalności nie zawsze jest prosta. Szczegółowe zrozumienie zwrotu z inwestycji w finansowanie społecznościowe pomaga sformułować realistyczne oczekiwania dotyczące zwrotu przed podjęciem decyzji.

Ocena ryzyka i korzyści

Finansowanie społecznościowe dłużne może generować konkurencyjne zyski, ale ryzyko jest realne i konkretne. Znajomość tego ryzyka odróżnia rozważnych inwestorów od tych, którzy dają się zaskoczyć.

Główne ryzyka, którymi należy się zająć, to:

-

Ryzyko niewypłacalności: pożyczkobiorca nie spłaca zadłużenia. Oceny kredytowe przeprowadzane przez platformę zmniejszają to prawdopodobieństwo, ale nie są w stanie go całkowicie wyeliminować. Zawsze należy sprawdzić historyczne wskaźniki niewypłacalności danej platformy.

-

Ryzyko związane z platformą: Jeśli sama platforma upadnie lub straci status regulacyjny, odzyskanie inwestycji staje się skomplikowane pod względem prawnym i powolne.

-

Ryzyko płynności: większość inwestycji w ramach finansowania społecznościowego opartego na długu jest niepłynna przez cały okres trwania. Nie inwestuj pieniędzy, które mogą być potrzebne w krótkim czasie.

-

Ryzyko regulacyjne: zmiany w przepisach mogą wpływać na działalność platformy, limity inwestorów lub dostęp do rynku, szczególnie w przypadku inwestycji transgranicznych.

-

Ryzyko walutowe: Inwestycje denominowane w walutach obcych wiążą się z ekspozycją na ryzyko kursowe, które może obniżyć rzeczywiste zyski.

Dywersyfikacja poprzez finansowanie społecznościowe oparte na długu wymaga starannej oceny ryzyka, biorąc pod uwagę zróżnicowane warunki kredytowe i wiarygodność platformy. Praktyczna konsekwencja: rozłóż kapitał na wielu kredytobiorców, wiele sektorów i, w idealnym przypadku, wiele platform. Pojedyncze niewywiązanie się z zobowiązania kredytowego w zdywersyfikowanym portfelu 30 kredytów ma znacznie mniejszy wpływ niż to samo niewywiązanie się w portfelu składającym się z trzech kredytów.

Jakość oceny kredytowej różni się znacznie w zależności od platformy. Szukaj platform, które publikują swoje kryteria udzielania kredytów, udostępniają podsumowania finansowe pożyczkobiorców oraz ujawniają dane dotyczące wyników poszczególnych pożyczek. Ścisłe limity inwestycyjne i obowiązki w zakresie zgodności z przepisami ograniczają wzrost, ale skutecznie chronią inwestorów detalicznych przed nadmierną ekspozycją.

Wskazówka dla profesjonalistów: Traktuj każdą platformę jako oddzielną ekspozycję na ryzyko, a nie tylko każdą pożyczkę. Jeśli jedna platforma przestanie działać, wszystkie pożyczki na niej będą niepewne. Ogranicz całkowitą alokację na jedną platformę do 30–40% swojego budżetu na finansowanie społecznościowe dłużne.

Jak zacząć inwestować w finansowanie społecznościowe dłużne

Rozpoczęcie wymaga metodycznego przygotowania, a nie tylko entuzjazmu. Oto praktyczna sekwencja działań:

-

Zbadaj i wybierz platformy. Szukaj platform z zezwoleniem regulacyjnym, opublikowanymi wynikami, przejrzystą strukturą opłat i dostępnymi raportami dla inwestorów. Crowdinform gromadzi recenzje i dane dotyczące wyników ponad 500 europejskich platform, co znacznie ułatwia wstępne badania.

-

Oceń poszczególne oferty pożyczek. Kluczowe dane do sprawdzenia: rating kredytowy pożyczkobiorcy, wskaźnik wartości kredytu do wartości nieruchomości (w przypadku pożyczek zabezpieczonych), okres spłaty, oprocentowanie, struktura spłaty (spłata jednorazowa vs. amortyzacja) oraz wszelkie zabezpieczenia.

-

Zapoznaj się ze strukturą opłat. Platformy zazwyczaj pobierają od inwestorów opłatę za obsługę w wysokości od 0,5% do 2% rocznie lub pobierają marżę między oprocentowaniem pożyczkobiorcy a oprocentowaniem inwestora. Przed podjęciem decyzji dokładnie zapoznaj się z cennikiem opłat.

-

Ustal limity alokacji. Zdecyduj, jaki procent całego portfela chcesz przeznaczyć na finansowanie społecznościowe długu. Wielu doradców sugeruje, aby inwestorzy detaliczni ograniczali inwestycje alternatywne do 10–20%. W ramach tego limitu zdywersyfikuj inwestycje pod względem rodzajów pożyczek i platform.

-

Aktywnie monitoruj i zarządzaj. Regularnie loguj się do panelu platformy, sprawdzaj status spłat i reaguj na wszelkie sygnały ostrzegawcze, takie jak opóźnienia w spłatach pożyczkobiorców lub powiadomienia regulacyjne platformy.

-

Zaplanuj wyjście z inwestycji. Przed zainwestowaniem sprawdź, czy platforma oferuje rynek wtórny. Nawet jeśli zamierzasz trzymać inwestycję do terminu zapadalności, znajomość opcji wyjścia z inwestycji jest dobrym sposobem na zarządzanie ryzykiem.

Nauka analizowania projektów inwestycyjnych na poziomie notowań to uniwersalna umiejętność, która poprawia każdą decyzję inwestycyjną podejmowaną w różnych klasach aktywów, nie tylko w crowdfundingu dłużnym.

Moja szczera opinia na temat finansowania społecznościowego dłużnego

Poświęciłem sporo czasu na badanie podejścia europejskich inwestorów detalicznych do finansowania społecznościowego dłużnego i jeden wzorzec wyróżnia się konsekwentnie. Większość osób, które osiągają słabe wyniki, nie dokonuje złych wyborów dotyczących poszczególnych pożyczek. Wybierają platformy niedbale i nadmiernie koncentrują się na jednej lub dwóch z nich.

Platforma stanowi infrastrukturę Twojej inwestycji. Gdy platforma charakteryzuje się słabą zgodnością z przepisami, niską przejrzystością lub chwiejną sytuacją finansową, każda pożyczka na niej oferowana wiąże się z dodatkowym ryzykiem systemowym, którego wskaźniki poszczególnych pożyczek po prostu nie są w stanie odzwierciedlić. Widziałem inwestorów, którzy rozsądnie zdywersyfikowali swoje inwestycje w 40 pożyczek, a mimo to stracili dostęp do kapitału na dwa lata, ponieważ platforma została objęta zarządem komisarycznym. Nie jest to kwestia ryzyka związanego z pożyczką. Jest to porażka w wyborze platformy.

Zalecam traktowanie analizy due diligence platformy jako niepodważalnego pierwszego kroku, a nie jako coś, o czym myśli się na końcu. Przeczytaj roczne sprawozdania platformy. Sprawdź jej dokumenty regulacyjne. Przyjrzyj się, jak radziła sobie z wcześniejszymi przypadkami niewypłacalności. Czy komunikuje się jasno z inwestorami, gdy coś idzie nie tak? Ten ostatni punkt powie Ci więcej niż jakikolwiek marketingowy slogan.

Kierunek zmian regulacyjnych w Europie jest naprawdę zachęcający. Ramy ECSPR tworzą bardziej spójne standardy ponad granicami, a platformy, które poważnie traktują zgodność z przepisami, zyskują zaufanie inwestorów i odpowiednio rosnące aktywa. Finansowanie społecznościowe długu nie jest skrótem do ponadprzeciętnych wyników. Jednak dla inwestorów gotowych do wykonania pracy domowej oferuje ono prawdziwie zróżnicowane źródło zysków, które uzupełnia zarówno akcje, jak i obligacje w dobrze skonstruowanym portfelu.

— Jevgenijs

Poznaj finansowanie społecznościowe dłużne z Crowdinform

Gotowy, aby wykorzystać tę wiedzę w praktyce? Crowdinform to najbardziej kompleksowy agregator platform crowdfundingowych w Europie, obejmujący ponad 500 platform z zweryfikowanymi recenzjami, aktualnymi danymi o projektach oraz sztuczną inteligencją, która analizuje dla Ciebie indywidualne możliwości inwestycyjne.

Niezależnie od tego, czy oceniasz swoją pierwszą platformę finansowania społecznościowego dłużnego, czy optymalizujesz istniejący portfel inwestycji alternatywnych, Crowdinform zapewnia Ci warstwę danych, której nie są w stanie zapewnić poszczególne platformy. Porównaj roczne zyski brutto, wyniki platform, historię niewypłacalności i status regulacyjny — wszystko w jednym miejscu. Odkryj możliwości inwestycyjne w ramach finansowania społecznościowego w kategoriach długu, nieruchomości i start-upów oraz skorzystaj z wbudowanych narzędzi AI, aby ocenić jakość projektu, zanim zainwestujesz choćby jedno euro. Mądrzejsze inwestowanie zaczyna się od lepszych informacji.

FAQ

Czym w uproszczeniu jest finansowanie społecznościowe oparte na długu?

Finansowanie społecznościowe dłużne polega na tym, że wielu inwestorów wspólnie pożycza pieniądze pożyczkobiorcy za pośrednictwem platformy internetowej, uzyskując odsetki od swoich pożyczek w ustalonym terminie. Często nazywa się to pożyczkami peer-to-peer lub P2P.

Czym różni się finansowanie społecznościowe oparte na długu od finansowania społecznościowego opartego na kapitale?

W crowdfundingu dłużnym inwestorzy otrzymują zaplanowane spłaty wraz z odsetkami i nie mają udziału w własności. W crowdfundingu kapitałowym inwestorzy otrzymują udziały w przedsiębiorstwie, a zwroty zależą od wyników firmy.

Jakich zwrotów mogę oczekiwać z inwestycji w finansowanie społecznościowe oparte na długu?

Zwroty wynoszą zazwyczaj od 5% do 12% rocznie, w zależności od platformy, rodzaju pożyczki i profilu ryzyka pożyczkobiorcy, choć wyższe stawki zazwyczaj wskazują na wyższe ryzyko niewypłacalności.

Czy platformy finansowania społecznościowego opartego na pożyczkach są regulowane?

Tak. Renomowane platformy muszą być zarejestrowane przez odpowiednie organy finansowe. W Stanach Zjednoczonych oznacza to rejestrację w SEC i FINRA. W Europie platformy muszą posiadać zezwolenie wydane na podstawie ram prawnych na poziomie krajowym lub unijnym, takich jak ECSPR.

Jakie jest największe ryzyko związane z finansowaniem społecznościowym dłużnym?

Ryzyko niewypłacalności (brak spłaty przez pożyczkobiorcę) oraz ryzyko związane z platformą (upadłość platformy lub problemy regulacyjne) to dwa najważniejsze rodzaje ryzyka. Dywersyfikacja inwestycji w wiele pożyczek i platform jest najskuteczniejszym sposobem zarządzania obydwoma rodzajami ryzyka.

Polecane

- Czym jest crowdinvesting? Nowoczesny przewodnik dla europejskich inwestorów – Artykuł | Przewodniki inwestycyjne Crowdinform Startupy

- Jak inwestować w pożyczki biznesowe poprzez finansowanie społecznościowe w Europie – artykuł | Przewodniki inwestycyjne Crowdinform Crowdlending, Jak inwestować w pożyczki?, Inwestuj w pożyczki

- Wyjaśnienie zwrotu z inwestycji w finansowaniu społecznościowym: maksymalizacja zysków w Europie – artykuł | Przewodniki inwestycyjne Crowdinform Finansowanie społecznościowe

- Inwestowanie w nieruchomości w Europie krok po kroku: przejrzysty przewodnik – Artykuł | Przewodniki inwestycyjne Crowdinform Crowdfunding nieruchomości