Crowdcube • Lina

Crowdfunding udziałowy

Lina

Lireka – pierwsza księgarnia internetowa oferująca BEZPŁATNĄ wysyłkę międzynarodową – sprawia, że kultura staje się dostępna dla wszystkich, wysyłając książki na cały świat. Założona przez dwóch byłych pracowników Amazona, oferuje bogaty katalog obejmujący prawie 2 miliony tytułów w atrakcyjnych cenach.

Key project data

Target amount

3,0 MEUR

Valuations

9,0 MEUR

Data zakończenia

2026-07-11

Would AI invest?

64/100

1

100

Przegląd wygenerowany przez sztuczną inteligencję

AI project overview

Condensed summary based on project data

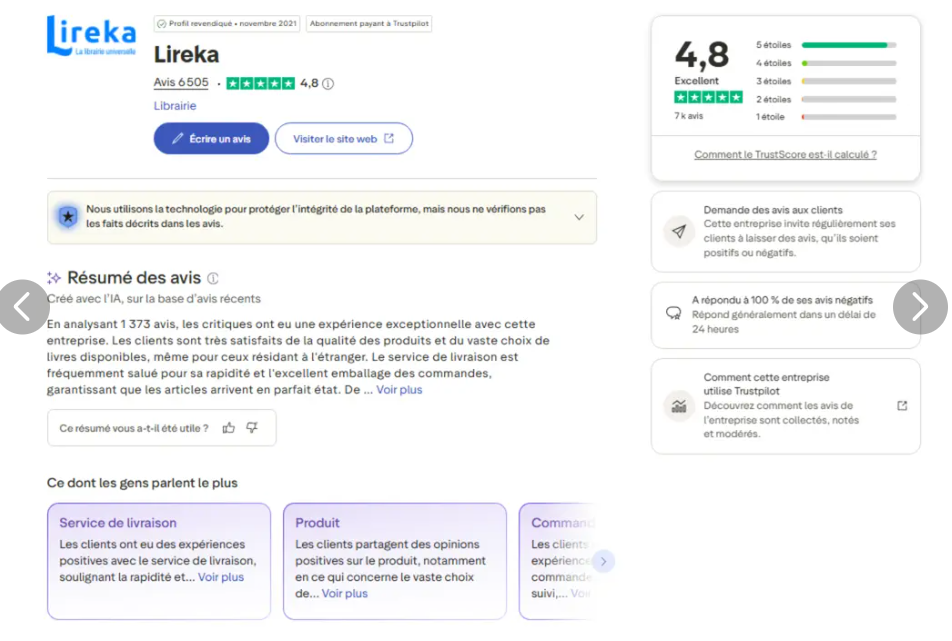

<h1><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><em>Pierwsza międzynarodowa księgarnia oferująca bezpłatną dostawę na cały świat — wysyłająca książki w języku francuskim i angielskim do emigrantów i frankofonów na całym świecie.</em></span></span></h1> <table cellspacing="0" class="Table" style="border-collapse:collapse; border:none; width:7.0in"> <tbody> <tr> <td style="background-color:#f4f2ec; border-bottom:1px solid #cccccc; border-left:1px solid #cccccc; border-right:1px solid #cccccc; border-top:1px solid #cccccc; vertical-align:top; width:168px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><strong><span style="color:black">Branża</span></strong></span></span></p> </td> <td style="border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:1px solid #cccccc; vertical-align:top; width:504px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Międzynarodowa księgarnia internetowa (e-commerce / eksport książek), z przynależną księgarnią stacjonarną Librairie Arthaud</span></span></p> </td> </tr> <tr> <td style="background-color:#f4f2ec; border-bottom:1px solid #cccccc; border-left:1px solid #cccccc; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:168px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><strong><span style="color:black">Etap</span></strong></span></span></p> </td> <td style="border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:504px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Określana przez firmę jako „runda finansowania serii A”</span></span></p> </td> </tr> <tr> <td style="background-color:#f4f2ec; border-bottom:1px solid #cccccc; border-left:1px solid #cccccc; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:168px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><strong><span style="color:black">Siedziba</span></strong></span></span></p> </td> <td style="border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:504px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Grenoble, Francja (Lireka SAS; posiada 100% udziałów w Librairie Arthaud SAS)</span></span></p> </td> </tr> <tr> <td style="background-color:#f4f2ec; border-bottom:1px solid #cccccc; border-left:1px solid #cccccc; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:168px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><strong><span style="color:black">Pozyskanie</span></strong></span></span></p> </td> <td style="border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:504px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Runda finansowania kapitałowego o łącznej wartości 3 mln euro (2,4 mln euro nowych środków) przy wycenie przed finansowaniem na poziomie 9 mln euro; 2,55 euro za akcję; udziały za pośrednictwem podmiotu nominowanego przez Crowdcube</span></span></p> </td> </tr> </tbody> </table> <h2><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Wynik AI</span></span></h2> <table cellspacing="0" class="Table" style="background:white; border-collapse:collapse; margin-left:-1px; width:6.5in"> <tbody> <tr> <td style="background-color:#faece7; vertical-align:top; width:229px"> <p style="text-align:center"> </p> </td> <td style="background-color:#faece7; vertical-align:top; width:395px"> <p><span style="font-size:11px"><span style="font-family:Aptos,sans-serif"><strong><span style="color:black">Skąd ta ocena</span></strong></span></span></p> </td> </tr> <tr> <td style="background-color:#faece7; vertical-align:top; width:229px"> <p style="text-align:center"> </p> </td> <td style="background-color:#faece7; vertical-align:top; width:395px"> <ul> <li><span style="font-size:11px"><span style="font-family:Aptos,sans-serif"><span style="color:black">Rzeczywisty, potwierdzony z wielu źródeł postęp: ~14,4 mln euro przychodów grupy w 2025 r., wzrost przychodów ze strony internetowej Lireka o ~+41% do 5,5 mln euro, 104 643 klientów łącznie, ocena na Trustpilot 4,8/5 (6 283 recenzje) oraz deklarowany koszt pozyskania klienta (CAC) na poziomie 8 euro przy wskaźniku ROAS > 5.</span></span></span></li> </ul> </td> </tr> <tr> <td style="background-color:#faece7; vertical-align:top; width:229px"> <p style="text-align:center"><span style="font-size:12pt"><span style="font-family:Aptos,sans-serif"><strong><span style="font-size:28.0pt"><span style="color:black">53 / 100</span></span></strong></span></span></p> </td> <td style="background-color:#faece7; vertical-align:top; width:395px"> <ul> <li><span style="font-size:11px"><span style="font-family:Aptos,sans-serif"><span style="color:black">Doświadczeni założyciele — Marc Bordier (11 lat w Amazon jako kierownik kategorii książek) i Emma Henry (Hachette, Amazon, Samsung) — w branży, którą dobrze znają.</span></span></span></li> </ul> </td> </tr> <tr> <td style="background-color:#faece7; vertical-align:top; width:229px"> <p style="text-align:center"><span style="font-size:12pt"><span style="font-family:Aptos,sans-serif"><strong><span style="color:black">Werdykt: Ostrożność</span></strong></span></span></p> </td> <td style="background-color:#faece7; vertical-align:top; width:395px"> <ul> <li><span style="font-size:11px"><span style="font-family:Aptos,sans-serif"><span style="color:black">Jednak spółka operacyjna nadal przynosi straty na poziomie sprawozdawczym (wynik netto Lireka SAS −0,40 mln euro w 2025 r.), ma kilka milionów euro długu, a uzasadnienie inwestycyjne opiera się niemal wyłącznie na prognozach kierownictwa, które, jak sama platforma przyznaje, nie są gwarantowane.</span></span></span></li> </ul> </td> </tr> <tr> <td style="background-color:#faece7; vertical-align:top; width:229px"> <p style="text-align:center"> </p> </td> <td style="background-color:#faece7; vertical-align:top; width:395px"> <ul> <li><span style="font-size:11px"><span style="font-family:Aptos,sans-serif"><span style="color:black">Kilka nierozwiązanych luk w ujawnionych informacjach: trzeci współzałożyciel, którego nazwisko podano publicznie, nie figuruje w materiałach, dane dotyczące struktury własnościowej nie są spójne, informacje o uprawnieniach do ulg podatkowych są podawane w sposób niespójny, a od stycznia 2025 r. toczy się postępowanie przed sądem pracy (Prud’hommes).</span></span></span></li> </ul> </td> </tr> </tbody> </table> <p> </p> <table cellspacing="0" class="Table" style="border-collapse:collapse; border:none; width:7.0in"> <tbody> <tr> <td style="background-color:#e6f1fb; border-bottom:1px solid #cccccc; border-left:1px solid #cccccc; border-right:1px solid #cccccc; border-top:1px solid #cccccc; vertical-align:top; width:672px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><strong><span style="color:black">ℹ️ Niniejszy tekst nie stanowi porady inwestycyjnej.</span></strong><span style="color:black"> </span><span style="color:#000000">Celem niniejszego przeglądu jest pomoc potencjalnym inwestorom w szybkiej wstępnej selekcji projektów finansowanych społecznościowo bez podejmowania ostatecznej decyzji inwestycyjnej. Przed zainwestowaniem należy szczegółowo przeanalizować ostatecznie wybrany projekt w oparciu o informacje udostępnione przez spółkę na danej platformie finansowania społecznościowego. Sztuczna inteligencja może popełniać błędy, dlatego należy dokładnie zweryfikować dane.</span></span></span></p> </td> </tr> </tbody> </table> <h2><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Opis firmy</span></span></h2> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Lireka to internetowa księgarnia stworzona z myślą o eksporcie książek. Oferuje bezpłatną dostawę na całym świecie, ceny podane w lokalnej walucie oraz obsługę formalności celnych i opłat celnych w imieniu klienta, pozycjonując się w opozycji do wyższych cen eksportowych Amazona i oddzielnie naliczanych opłat celnych. Firma dysponuje katalogiem obejmującym blisko 2 miliony tytułów, głównie w języku francuskim, przy czym katalog angielski został uruchomiony w II kwartale 2026 r., a katalogi niemiecki, hiszpański i włoski są planowane do 2027 r.</span></span></p> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Działalność ta jest powiązana z Librairie Arthaud, księgarnią z Grenoble założoną w 1801 roku i przejętą przez grupę w październiku 2020 roku, która zapewnia fizyczne zapasy (około 80 000 pozycji), relacje z wydawnictwami oraz markę niezależnej księgarni. Lireka prowadzi również dział B2B (Lireka Pro), który obsługuje Alliances Françaises, Instituts Français, szkoły francuskie i biblioteki; firma podaje, że segment B2B generuje obecnie około 10% przychodów, a kierownictwo dąży do osiągnięcia udziału na poziomie 20–30%.</span></span></p> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Założycielami są Marc Bordier (prezes/dyrektor generalny, ~11 lat w Amazon jako lider kategorii książek) oraz Emma Henry (dyrektor generalna/dyrektor zarządzająca, z doświadczeniem w Hachette, Amazon i Samsungu). W źródłach publicznych wymieniany jest również trzeci współzałożyciel, Robin Mallein (dyrektor ds. technicznych, z siedzibą w Pradze), który nie pojawia się w aktualnej prezentacji ani w podsumowaniu kluczowych informacji.</span></span></p> <h2><span style="font-family:Times New Roman,serif"><span style="font-size:13.3333px">Potencjalne zyski</span></span></h2> <table cellspacing="0" class="Table" style="border-collapse:collapse; border:none; width:7.0in"> <tbody> <tr> <td style="background-color:#f4f2ec; border-bottom:1px solid #cccccc; border-left:1px solid #cccccc; border-right:1px solid #cccccc; border-top:1px solid #cccccc; vertical-align:top; width:168px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><strong><span style="color:black">Cel firmy</span></strong></span></span></p> </td> <td style="border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:1px solid #cccccc; vertical-align:top; width:504px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Umocnienie sprawdzonej już pozycji jako specjalisty w dziedzinie eksportu książek; długoterminowa wizja osiągnięcia przychodów na poziomie >100 mln euro w ciągu 8–10 lat oraz zdobycia pozycji europejskiego lidera w eksporcie książek (według informacji podanych przez spółkę w prezentacji).</span></span></p> </td> </tr> <tr> <td style="background-color:#f4f2ec; border-bottom:1px solid #cccccc; border-left:1px solid #cccccc; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:168px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><strong><span style="color:black">Podstawa wyceny</span></strong></span></span></p> </td> <td style="border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:504px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><strong>Dane dostarczone przez spółkę</strong> — Lireka ustaliła własny cel zwrotu, horyzont wyjścia (5–7 lat) oraz wskaźniki wyjścia (EV/przychody 0,85x, EV/EBITDA 10x), więc informacja edukacyjna platformy dotycząca ryzyka rzędu ~10x nie ma tutaj zastosowania.</span></span></p> </td> </tr> <tr> <td style="background-color:#f4f2ec; border-bottom:1px solid #cccccc; border-left:1px solid #cccccc; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:168px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><strong><span style="color:black">Zadeklarowany scenariusz wyjścia</span></strong></span></span></p> </td> <td style="border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:504px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Sprzedaż operacyjna (dystrybutorzy książek, wyspecjalizowane platformy e-commerce, europejskie media) lub transakcja typu PE-growth; docelowa wartość przedsiębiorstwa przy wyjściu ~30 mln euro przy prognozowanych na 2030 r. przychodach ~35 mln euro i EBITDA ~3 mln euro.</span></span></p> </td> </tr> </tbody> </table> <h2><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Droga do osiągnięcia celu (metodologia firmy)</span></span></h2> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Spółka przedstawia własny model wyjścia z inwestycji, zamiast opierać się na heurystyce branżowej. Wartość przedsiębiorstwa przy przyszłym wyjściu szacowana jest na około 30 mln euro poprzez zastosowanie wskaźnika EV/przychody na poziomie 0,85x do prognozowanych przychodów na rok 2030 wynoszących około 35 mln euro, co zostało zweryfikowane przy użyciu wskaźnika EV/EBITDA wynoszącego 10x w odniesieniu do prognozowanej EBITDA na rok 2030 wynoszącej około 3 mln euro. Osiągnięcie tych przychodów zakłada, że firma utrzyma roczny wzrost ruchu na stronie internetowej na poziomie około +41% w latach 2026–2030, jednocześnie wprowadzając katalogi w językach angielskim, niemieckim, hiszpańskim i włoskim jako uzupełnienie sprawdzonego modelu francuskiego. W porównaniu z wartością przed finansowaniem wynoszącą 9 mln euro, wartość przedsiębiorstwa przy wyjściu wynosząca około 30 mln euro oznacza około 3,3-krotność na poziomie spółki przed uwzględnieniem jakiegokolwiek rozwodnienia, opłat lub kolejności wypłat w przypadku likwidacji — co jest zasadniczo zgodne z wskaźnikiem „3x” przedstawionym w samej prezentacji.</span></span></p> <table cellspacing="0" class="Table" style="border-collapse:collapse; border:none; width:7.0in"> <tbody> <tr> <td style="background-color:#f4f2ec; border-bottom:1px solid #cccccc; border-left:1px solid #cccccc; border-right:1px solid #cccccc; border-top:1px solid #cccccc; vertical-align:top; width:168px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><strong><span style="color:black">Przytoczony przykład porównywalnej transakcji wyjścia</span></strong></span></span></p> </td> <td style="border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:1px solid #cccccc; vertical-align:top; width:504px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Prezentacja ilustruje tę tezę na przykładzie przejęcia w 2021 r. przez Livingbridge platformy recommerce World of Books (finansowanie przez fundusz private equity działalności e-commerce w branży książkowej).</span></span></p> </td> </tr> <tr> <td style="background-color:#f4f2ec; border-bottom:1px solid #cccccc; border-left:1px solid #cccccc; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:168px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><strong><span style="color:black">Kamienie milowe prowadzące do wyjścia</span></strong></span></span></p> </td> <td style="border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:504px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Rozbudowa katalogu angielskojęzycznego (cel: 10 mln tytułów), uruchomienie działalności w Niemczech, logistyka bezpośrednich dostaw do nowych lokalizacji, podwojenie powierzchni magazynu do ~2 000 m² oraz osiągnięcie EBITDA na poziomie ~3 mln euro do 2030 r. (wszystkie prognozy podane przez spółkę).</span></span></p> </td> </tr> </tbody> </table> <h2><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Wycena</span></span></h2> <table cellspacing="0" class="Table" style="border-collapse:collapse; border:none; width:7.0in"> <tbody> <tr> <td style="background-color:#f4f2ec; border-bottom:1px solid #cccccc; border-left:1px solid #cccccc; border-right:1px solid #cccccc; border-top:1px solid #cccccc; vertical-align:top; width:168px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><strong><span style="color:black">Cena wywoławcza</span></strong></span></span></p> </td> <td style="border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:1px solid #cccccc; vertical-align:top; width:504px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">3 mln euro kapitału własnego ogółem, z czego 2,4 mln euro to nowe środki; w prezentacji zaznaczono, że około 300 tys. euro jest zarezerwowane na transzę dla inwestorów z platformy Crowdcube.</span></span></p> </td> </tr> <tr> <td style="background-color:#f4f2ec; border-bottom:1px solid #cccccc; border-left:1px solid #cccccc; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:168px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><strong><span style="color:black">Wartość przed finansowaniem</span></strong></span></span></p> </td> <td style="border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:504px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">9 000 000 euro (prezentacja) / 8 998 514 euro (notowania). Cena akcji 2,55 euro (≈2,20 funta brytyjskiego).</span></span></p> </td> </tr> <tr> <td style="background-color:#f4f2ec; border-bottom:1px solid #cccccc; border-left:1px solid #cccccc; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:168px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><strong><span style="color:black">Wartość po finansowaniu</span></strong></span></span></p> </td> <td style="border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:504px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Około 11,4 mln euro przy kwocie nowych środków wynoszącej 2,4 mln euro (około 12 mln euro, jeśli całe 3 mln euro potraktuje się jako wyceniony kapitał własny). Dokładna kwota zależy od ostatecznej kwoty pozyskanych środków, która nie została jeszcze ujawniona.</span></span></p> </td> </tr> <tr> <td style="background-color:#f4f2ec; border-bottom:1px solid #cccccc; border-left:1px solid #cccccc; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:168px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><strong><span style="color:black">Metodologia</span></strong></span></span></p> </td> <td style="border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:504px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Nie ujawniono. Spółka przedstawia ramy wielokrotności wyjściowej dla przyszłej sprzedaży, ale nie wyjaśnia, w jaki sposób wyliczono samą cenę wejścia wynoszącą 9 mln euro.</span></span></p> </td> </tr> <tr> <td style="background-color:#f4f2ec; border-bottom:1px solid #cccccc; border-left:1px solid #cccccc; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:168px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><strong><span style="color:black">Wartość odniesienia</span></strong></span></span></p> </td> <td style="border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:504px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Wartość przed finansowaniem wynosząca 9 mln euro jest niższa niż 1-krotność skonsolidowanych przychodów za rok 2025 wynoszących około 14,4 mln euro oraz stanowi około 1-krotność samodzielnego obrotu Lireka SAS w 2025 r. (około 9,0 mln euro). Własne założenie spółki dotyczące wyjścia z inwestycji opiera się na niskim wskaźniku EV/przychody wynoszącym 0,85x, co odzwierciedla fakt, że księgarnie detaliczne są zazwyczaj wyceniane przy użyciu umiarkowanych wskaźników przychodów.</span></span></p> </td> </tr> </tbody> </table> <h2><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Instrument i warunki dla inwestorów</span></span></h2> <h3><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Co otrzymujesz</span></span></h3> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Otrzymasz akcje zwykłe — standardową, jedyną klasę akcji w tej spółce (nie ma oddzielnych akcji „uprzywilejowanych”). Nie będziesz ich posiadać bezpośrednio: prawna własność spoczywa na Crowdcube Nominees Limited, która przechowuje akcje w imieniu inwestorów (jest to tzw. struktura nominowana). Jesteś „właścicielem faktycznym”, co oznacza, że czerpiesz korzyści ekonomiczne, ale nominat posiada tytuł prawny i zazwyczaj głosuje połączonymi udziałami inwestorów jako jednym blokiem. Każda akcja zwykła daje prawo do jednego głosu, ale ponieważ akcje inwestorów zbiorowych są połączone za pośrednictwem podmiotu nominowanego, a założyciele kontrolują znaczną większość — sam Marc Bordier posiada około 58% (założyciele łącznie około 69% według źródeł publicznych) — poszczególni inwestorzy finansujący projekt mają bardzo niewielki praktyczny wpływ na decyzje spółki, w tym na decyzję o jej sprzedaży.</span></span></p> <h3><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Rozmycie udziałów i przyszłe rundy finansowania</span></span></h3> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">„Rozmycie” oznacza, że udział inwestora w kapitale zmniejsza się, gdy spółka emituje nowe akcje w ramach kolejnej rundy pozyskiwania kapitału. Spółka oświadczyła, że spodziewa się pozyskać więcej kapitału (w sekcji dotyczącej czynników ryzyka zaznaczono, że będzie to konieczne, choć nie ma gwarancji sukcesu), a w 2025 r. zabezpieczyła już 0,6 mln euro w postaci obligacji zamiennych od dotychczasowych akcjonariuszy. Inwestorzy z crowdfundingu otrzymują tutaj prawa pierwokupu (prawo do zakupu wystarczającej liczby akcji w przyszłej rundzie, aby utrzymać swój udział procentowy), jednak większość drobnych inwestorów nie decyduje się na dalsze inwestycje, więc pewne rozwodnienie udziałów z upływem czasu jest realistycznym scenariuszem domyślnym. Nie ma ochrony przed rozwodnieniem opartej na cenie — jeśli przyszła runda zostanie wyceniona niżej niż ta, Twój udział nie będzie chroniony.</span></span></p> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Przykład obliczeniowy (standardowe zasady tabeli kapitałowej, nie stanowi porady): jeśli zainwestujesz dzisiaj 1 000 euro przy wycenie post-money wynoszącej około 11,4 mln euro, będziesz posiadać około 0,0088% udziałów w spółce (około 1 000 euro ÷ 11,4 mln euro). Jeśli następnie spółka pozyska 4 mln euro przy wycenie przed finansowaniem wynoszącej 20 mln euro (udana runda serii A z wyższą ceną), nowe środki stanowią około 17% powiększonej spółki, więc Twój udział ulegnie rozwodnieniu do około 0,0073%. Jeśli natomiast następna runda będzie rundą o niższej wycenie (down-round) przy wycenie przed pozyskaniem środków wynoszącej 6 mln euro i pozyskaniu 4 mln euro, nowe środki stanowią około 40% powiększonej spółki, a Twój udział ulega rozmyciu do około 0,0053%, a implikowana wartość Twoich 1 000 euro spada o około 30–40% w związku z niższą ceną akcji.</span></span></p> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">W kwestii opcji na akcje dla pracowników: spółka posiada pulę opcji BSPCE (francuski odpowiednik opcji na akcje dla pracowników), a jej nieprzydzielona część została już uwzględniona w liczbie akcji przy pełnym rozwodnieniu wynoszącej 3 528 829, zastosowanej do wyceny tej rundy, więc to konkretne rozwodnienie zostało już uwzględnione. Osobno należy zauważyć, że obligacje zamienne z 2025 r. prawdopodobnie zostaną zamienione na akcje z 20-procentową zniżką, ponieważ niniejsza runda wydaje się przekraczać próg 6,6 mln euro przed finansowaniem (pre-money), który uruchamia konwersję — co spowoduje dodanie akcji mniej więcej w tym samym czasie, co Państwa inwestycja. Prawo pierwokupu jest głównym narzędziem, jakim dysponujesz, aby chronić swój udział procentowy w przyszłych rundach, jeśli zdecydujesz się zainwestować więcej.</span></span></p> <h3><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Mechanizmy wyjścia i likwidacji</span></span></h3> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">„Preferencja likwidacyjna” określa kolejność, w jakiej inwestorzy otrzymują wypłaty w przypadku sprzedaży lub likwidacji spółki. Mimo że w tym przypadku istnieje tylko jedna klasa akcji, umowa wspólników ustanawia kaskadę wypłat: po pierwsze, każdy akcjonariusz odzyskuje kwotę, którą pierwotnie zapłacił za swoje akcje; po drugie, wszelkie pozostałe środki trafiają w pierwszej kolejności do „nowych inwestorów” (w tym osób inwestujących w tej rundzie), aż do momentu odzyskania przez nich zapłaconej premii emisyjnej; a jeśli kwota ta jest niewystarczająca, środki są dzielone proporcjonalnie między nowych inwestorów. Wszystko, co pozostaje po tym, jest dzielone między wszystkich akcjonariuszy zgodnie z ich udziałem w kapitale. Mówiąc prościej, daje to inwestorom tej rundy prawo do zwrotu kapitału w przybliżeniu w wysokości 1x — pewną ochronę przed spadkiem wartości, ale nie wielokrotność zainwestowanego kapitału.</span></span></p> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">„Drag-along” pozwala większości zmusić wszystkich pozostałych do sprzedaży na tych samych warunkach. W tym przypadku posiadacze co najmniej 50% wszystkich akcji i co najmniej 50% akcji znajdujących się w rękach inwestorów mogą zmusić wszystkich pozostałych akcjonariuszy do sprzedaży na rzecz nabywcy przejmującego 100% udziałów — ale tylko wtedy, gdy cena przekroczy próg równy cenie wejścia nowych inwestorów powiększonej o 10% rocznie naliczane w sposób składany. „Tag-along” to lustrzane prawo, które chroni cię: jeśli duży akcjonariusz sprzeda wystarczającą liczbę akcji, aby zapewnić nabywcy kontrolę wynoszącą 50% lub więcej, możesz dołączyć do sprzedaży na tych samych warunkach; proporcjonalne prawo „tag-along” ma również zastosowanie w przypadku mniejszych transakcji sprzedaży. Możesz więc zostać wciągnięty w sprzedaż, której nie wybrałeś, ale nie poniżej rosnącego progu cenowego, a także możesz dołączyć do sprzedaży, gdy sprzedają inni.</span></span></p> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Płynność: nie przewiduje się dywidend, nie ma zagwarantowanego rynku wtórnego (możesz przenieść swoje prawa do korzyści wyłącznie na innego członka Crowdcube, przy czym tytuł prawny pozostaje w rękach osoby nominowanej), a ponadto obowiązują ograniczenia dotyczące przenoszenia udziałów. Inwestycję tę należy traktować jako niepłynną w perspektywie długoterminowej — realistycznie rzecz biorąc, 5–7 lat do momentu wyjścia na poziomie spółki, zgodnie z prezentacją — a strata kapitału jest możliwa.</span></span></p> <h3><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Kluczowe ryzyka związane z tym instrumentem</span></span></h3> <ul> <li><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Udziały są utrzymywane za pośrednictwem osoby nominowanej, a założyciele posiadają znaczną większość, więc inwestorzy z crowdfundingu nie mają praktycznie żadnego wpływu na głosowanie — w tym na to, czy i kiedy spółka zostanie sprzedana.</span></span></li> <li><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Brak ochrony przed rozwodnieniem opartej na cenie: w przypadku rundy finansowania po niższej cenie udział inwestorów społecznościowych oraz domniemana wartość inwestycji spadają bez żadnej amortyzacji.</span></span></li> <li><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Schemat podziału środków w przypadku likwidacji przewiduje najpierw zwrot pierwotnej kwoty subskrypcji każdego udziałowca, a następnie premii nowych inwestorów — w przypadku sprzedaży po niskiej cenie, po zaspokojeniu wierzycieli (grupa ma zadłużenie w wysokości kilku milionów euro), może pozostać niewiele środków do podziału proporcjonalnego.</span></span></li> <li><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Prawo „drag-along” przy progu 50%/50% oznacza, że założyciele i inwestorzy o zbieżnych interesach mogą wymusić sprzedaż bez zgody inwestorów społecznościowych (choć tylko powyżej progu ceny wejścia + 10% rocznie).</span></span></li> <li><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Obligacje zamienne z 2025 r. posiadane przez dotychczasowych akcjonariuszy zostaną prawdopodobnie zamienione z 20-procentową zniżką w ramach tej rundy, a spółka planuje przeprowadzić kolejną emisję — w obu przypadkach akcje zostaną dodane przed lub równolegle z udziałem inwestorów społecznościowych.</span></span></li> </ul> <h3><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Informacje nieujawnione</span></span></h3> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">W przeanalizowanych materiałach nie ujawniono następujących informacji. Jeśli warunek nie został ujawniony, nie można go ocenić przed dokonaniem inwestycji:</span></span></p> <ul> <li><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Pełna tabela kapitałowa przed rundą — wyszczególniono jedynie udział Marca Bordiera wynoszący >25%; nie podano informacji na temat wcześniejszych inwestorów aniołów biznesu, dokładnego odsetka puli opcji oraz akcji w wolnym obrocie.</span></span></li> <li><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Stała data zakończenia okresu blokady dla inwestorów / okresu utrzymywania akcji (obowiązują ograniczenia dotyczące przenoszenia akcji, ale nie podano wyraźnej daty zakończenia).</span></span></li> <li><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Metodologia ustalenia wyceny początkowej na poziomie 9 mln euro.</span></span></li> <li><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Ostateczna kwota pozyskanych środków, a co za tym idzie – dokładna wycena po finansowaniu oraz ostateczne rozwodnienie (runda finansowania jest w toku).</span></span></li> <li><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Pełny tekst statutu spółki (wspomniany jako załącznik do wiadomości e-mail dotyczącej okresu na odstąpienie od umowy, ale nieudostępniony) oraz kwotowa wartość toczącego się postępowania sądowego w sprawie zatrudnienia.</span></span></li> </ul> <h2><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Podział punktów</span></span></h2> <table cellspacing="0" class="Table" style="border-collapse:collapse; border:none; width:7.0in"> <tbody> <tr> <td style="background-color:#f4f2ec; border-bottom:1px solid #cccccc; border-left:1px solid #cccccc; border-right:1px solid #cccccc; border-top:1px solid #cccccc; vertical-align:top; width:213px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><strong><span style="color:black">Kategoria</span></strong></span></span></p> </td> <td style="background-color:#f4f2ec; border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:1px solid #cccccc; vertical-align:top; width:73px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><strong><span style="color:black">Punktacja</span></strong></span></span></p> </td> <td style="background-color:#f4f2ec; border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:1px solid #cccccc; vertical-align:top; width:73px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><strong><span style="color:black">Waga</span></strong></span></span></p> </td> <td style="background-color:#f4f2ec; border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:1px solid #cccccc; vertical-align:top; width:312px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><strong><span style="color:black">Werdykt</span></strong></span></span></p> </td> </tr> <tr> <td style="border-bottom:1px solid #cccccc; border-left:1px solid #cccccc; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:213px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Osiągnięcia zespołu i założyciela</span></span></p> </td> <td style="background-color:#faeeda; border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:73px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><span style="color:black">78</span></span></span></p> </td> <td style="border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:73px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">15%</span></span></p> </td> <td style="background-color:#faeeda; border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:312px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><strong><span style="color:black">Umiarkowane do mocnego</span></strong><span style="color:black"> — Bogate doświadczenie w zakresie Amazon i branży wydawniczej w tej konkretnej dziedzinie; równoważy to nieujawniony trzeci współzałożyciel oraz skąpe publiczne informacje na temat reszty zespołu.</span></span></span></p> </td> </tr> <tr> <td style="border-bottom:1px solid #cccccc; border-left:1px solid #cccccc; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:213px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Dynamika rozwoju i ekonomika jednostkowa</span></span></p> </td> <td style="background-color:#faeeda; border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:73px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><span style="color:black">72</span></span></span></p> </td> <td style="border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:73px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">30%</span></span></p> </td> <td style="background-color:#faeeda; border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:312px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><strong><span style="color:black">Umiarkowane</span></strong><span style="color:black"> — Rzeczywiste przychody, wzrost ruchu na stronie o ~+41%, ponad 100 tys. klientów i ROAS > 5; jednak rentowność opiera się jedynie na niewielkim wskaźniku EBITDA, a analiza opiera się na prognozach.</span></span></span></p> </td> </tr> <tr> <td style="border-bottom:1px solid #cccccc; border-left:1px solid #cccccc; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:213px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Wielkość rynku i wzrost</span></span></p> </td> <td style="background-color:#faeeda; border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:73px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><span style="color:black">60</span></span></span></p> </td> <td style="border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:73px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">15%</span></span></p> </td> <td style="background-color:#faeeda; border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:312px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><strong><span style="color:black">Umiarkowany</span></strong><span style="color:black"> — Duże rynki eksportowe podane według języków, ale dane pochodzą od firmy i nie zostały niezależnie zweryfikowane w dokumentacji.</span></span></span></p> </td> </tr> <tr> <td style="border-bottom:1px solid #cccccc; border-left:1px solid #cccccc; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:213px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Konkurencja i przewaga konkurencyjna</span></span></p> </td> <td style="background-color:#faece7; border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:73px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><span style="color:black">55</span></span></span></p> </td> <td style="border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:73px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">10%</span></span></p> </td> <td style="background-color:#faece7; border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:312px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><strong><span style="color:black">Ostrożność</span></strong><span style="color:black"> — wynegocjowana logistyka, ceny dostosowane do lokalizacji oraz optymalizacja pod kątem wyszukiwarek (SEO) to prawdopodobne atuty, jednak bezpośrednim konkurentem jest Amazon, a podstawowa platforma została stworzona przez zewnętrzną agencję.</span></span></span></p> </td> </tr> <tr> <td style="border-bottom:1px solid #cccccc; border-left:1px solid #cccccc; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:213px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Model biznesowy i skalowalność</span></span></p> </td> <td style="background-color:#faeeda; border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:73px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><span style="color:black">65</span></span></span></p> </td> <td style="border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:73px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">10%</span></span></p> </td> <td style="background-color:#faeeda; border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:312px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><strong><span style="color:black">Umiarkowana</span></strong><span style="color:black"> — Prawdziwie powtarzalny, wielojęzyczny plan działania oparty na wspólnych podstawach; niesprawdzony poza językiem francuskim, a wersja angielska zostanie uruchomiona dopiero w 2026 r.</span></span></span></p> </td> </tr> <tr> <td style="border-bottom:1px solid #cccccc; border-left:1px solid #cccccc; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:213px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Kondycja finansowa i bilans</span></span></p> </td> <td style="background-color:#faece7; border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:73px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><span style="color:black">48</span></span></span></p> </td> <td style="border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:73px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">20%</span></span></p> </td> <td style="background-color:#faece7; border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:312px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><strong><span style="color:black">Ostrożność</span></strong><span style="color:black"> — Lireka SAS odnotowywała straty netto każdego roku do 2025 r. (−0,40 mln euro), ma kilka milionów euro długu i wyraźnie potrzebuje pozyskać więcej kapitału.</span></span></span></p> </td> </tr> </tbody> </table> <h2><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Szczegółowa analiza</span></span></h2> <h3><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Zespół i dotychczasowe osiągnięcia założyciela (78 / 100)</span></span></h3> <table cellspacing="0" class="Table" style="border-collapse:collapse; border:none; width:7.0in"> <tbody> <tr> <td style="background-color:#f4f2ec; border-bottom:1px solid #cccccc; border-left:1px solid #cccccc; border-right:1px solid #cccccc; border-top:1px solid #cccccc; vertical-align:top; width:336px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><strong><span style="color:black">Mocne strony</span></strong></span></span></p> </td> <td style="background-color:#f4f2ec; border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:1px solid #cccccc; vertical-align:top; width:336px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><strong><span style="color:black">Słabe strony</span></strong></span></span></p> </td> </tr> <tr> <td style="border-bottom:1px solid #cccccc; border-left:1px solid #cccccc; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:336px"> <ul> <li><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Marc Bordier spędził około 11 lat w firmie Amazon jako kierownik kategorii książek w Paryżu i Londynie — posiada bezpośrednio związane z tematem doświadczenie w zakresie kategorii i operacji.</span></span></li> <li><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Emma Henry wnosi doświadczenie zdobyte w Hachette (wydawnictwa), Amazon i Samsungu, a także w amerykańskim startupie (Matelab).</span></span></li> <li><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Zespół doprowadził firmę do osiągnięcia przychodów na poziomie około 14 mln euro i dodatniego wskaźnika EBITDA grupy, co świadczy o skuteczności realizacji planów.</span></span></li> </ul> </td> <td style="border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:336px"> <ul> <li><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Trzeci współzałożyciel wymieniony w źródłach publicznych (Robin Mallein, dyrektor ds. technologii) nie figuruje w prezentacji ani w SKI, bez żadnego wyjaśnienia — pozostaje to otwartą kwestią dotyczącą składu zespołu.</span></span></li> <li><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Dane dotyczące udziałów nie są spójne w różnych źródłach (SKI podaje 57,93% dla Bordiera; prezentacja 61% + 8%; strona internetowa łącznie 69%).</span></span></li> <li><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Ograniczona niezależna weryfikacja składu szerszego, 14-osobowego zespołu poza dwoma wymienionymi założycielami.</span></span></li> </ul> </td> </tr> </tbody> </table> <h3><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Dynamika rozwoju i ekonomika jednostkowa (72 / 100)</span></span></h3> <table cellspacing="0" class="Table" style="border-collapse:collapse; border:none; width:7.0in"> <tbody> <tr> <td style="background-color:#f4f2ec; border-bottom:1px solid #cccccc; border-left:1px solid #cccccc; border-right:1px solid #cccccc; border-top:1px solid #cccccc; vertical-align:top; width:336px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><strong><span style="color:black">Mocne strony</span></strong></span></span></p> </td> <td style="background-color:#f4f2ec; border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:1px solid #cccccc; vertical-align:top; width:336px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><strong><span style="color:black">Słabe strony</span></strong></span></span></p> </td> </tr> <tr> <td style="border-bottom:1px solid #cccccc; border-left:1px solid #cccccc; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:336px"> <ul> <li><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Skonsolidowane przychody wzrosły do ~14,4 mln euro w 2025 r.; przychody ze strony internetowej Lireka wzrosły o ~+41% do 5,5 mln euro.</span></span></li> <li><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Łączna liczba klientów wyniosła 104 643 (według danych firmy +124% CAGR w latach 2021–2025); ocena na Trustpilot to 4,8/5 na podstawie 6 283 recenzji.</span></span></li> <li><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Podane przez firmę wskaźniki ekonomiczne pozyskiwania klientów wynoszące 8 euro CAC przy ROAS > 5 sugerują efektywny marketing płatny, o ile dane są dokładne.</span></span></li> </ul> </td> <td style="border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:336px"> <ul> <li><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Rentowność to jedynie niewielka wartość EBITDA (+11 tys. euro dla samej Lireki według prezentacji; ~44 tys. euro dla grupy według informacji prasowych), a nie zysk netto.</span></span></li> <li><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Wskaźniki dotyczące klientów i NPS (NPS 82) pochodzą z danych podanych przez spółkę i nie zostały poddane niezależnej weryfikacji w dokumentacji.</span></span></li> <li><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Scenariusz optymistyczny opiera się na utrzymaniu wzrostu na poziomie +41%, podczas gdy prognozuje się, że EBITDA ponownie spadnie poniżej zera w 2027 r.</span></span></li> </ul> </td> </tr> </tbody> </table> <h3><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Wielkość rynku i wzrost (60 / 100)</span></span></h3> <table cellspacing="0" class="Table" style="border-collapse:collapse; border:none; width:7.0in"> <tbody> <tr> <td style="background-color:#f4f2ec; border-bottom:1px solid #cccccc; border-left:1px solid #cccccc; border-right:1px solid #cccccc; border-top:1px solid #cccccc; vertical-align:top; width:336px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><strong><span style="color:black">Mocne strony</span></strong></span></span></p> </td> <td style="background-color:#f4f2ec; border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:1px solid #cccccc; vertical-align:top; width:336px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><strong><span style="color:black">Słabe strony</span></strong></span></span></p> </td> </tr> <tr> <td style="border-bottom:1px solid #cccccc; border-left:1px solid #cccccc; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:336px"> <ul> <li><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Spółka wskazuje na znaczne rynki eksportowe w podziale na języki (angielski – 5,4 mld euro; francuski i niemiecki – po 0,7 mld euro), co potwierdza tezę o ekspansji wielojęzycznej.</span></span></li> <li><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Jasno określona, duża grupa docelowa: około 300 mln osób posługujących się językiem francuskim oraz około 2–2,5 mln emigrantów.</span></span></li> <li><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Jako podstawę oszacowania wielkości rynku podano wiele zewnętrznych źródeł danych.</span></span></li> </ul> </td> <td style="border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:336px"> <ul> <li><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Dane dotyczące wielkości rynku pochodzą od samej firmy i nie zostały niezależnie zweryfikowane w dokumentacji.</span></span></li> <li><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Segment eksportu do Francji, którego istnienie firma faktycznie potwierdziła, jest najmniejszy spośród wymienionych rynków (ok. 0,7 mld euro).</span></span></li> <li><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Ograniczona niezależna weryfikacja wskaźników wzrostu w docelowych niszach eksportowych.</span></span></li> </ul> </td> </tr> </tbody> </table> <h3><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Konkurencja i przewaga konkurencyjna (55 / 100)</span></span></h3> <table cellspacing="0" class="Table" style="border-collapse:collapse; border:none; width:7.0in"> <tbody> <tr> <td style="background-color:#f4f2ec; border-bottom:1px solid #cccccc; border-left:1px solid #cccccc; border-right:1px solid #cccccc; border-top:1px solid #cccccc; vertical-align:top; width:336px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><strong><span style="color:black">Mocne strony</span></strong></span></span></p> </td> <td style="background-color:#f4f2ec; border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:1px solid #cccccc; vertical-align:top; width:336px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><strong><span style="color:black">Słabe strony</span></strong></span></span></p> </td> </tr> <tr> <td style="border-bottom:1px solid #cccccc; border-left:1px solid #cccccc; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:336px"> <ul> <li><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Wyróżniające się pozycjonowanie jako specjalista ds. eksportu (bezpłatna dostawa, cła wliczone w cenę, ceny dostosowane do lokalnego rynku) w porównaniu z wyższymi cenami eksportowymi Amazona i oddzielnie naliczanymi cłami.</span></span></li> <li><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Deklarowane atuty: wynegocjowane stawki przewoźników, ceny dostosowane do lokalizacji, obecność w wynikach wyszukiwania (SEO) oraz relacje firmy Arthaud z wydawcami i fizyczne zapasy towaru.</span></span></li> </ul> </td> <td style="border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:336px"> <ul> <li><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Amazon jest bezpośrednim konkurentem o znacznie większej skali działalności i zasobach.</span></span></li> <li><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Główna platforma została zbudowana przez zewnętrzną agencję (COex) w ciągu około 2 lat, co osłabia argumentację opartą na „własnej technologii / pełnych prawach własności intelektualnej”.</span></span></li> <li><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Serwisy agregujące wymieniają około 18 konkurentów; trwałość przewagi logistycznej i cenowej nie została niezależnie zweryfikowana.</span></span></li> </ul> </td> </tr> </tbody> </table> <h3><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Model biznesowy i skalowalność (65 / 100)</span></span></h3> <table cellspacing="0" class="Table" style="border-collapse:collapse; border:none; width:7.0in"> <tbody> <tr> <td style="background-color:#f4f2ec; border-bottom:1px solid #cccccc; border-left:1px solid #cccccc; border-right:1px solid #cccccc; border-top:1px solid #cccccc; vertical-align:top; width:336px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><strong><span style="color:black">Mocne strony</span></strong></span></span></p> </td> <td style="background-color:#f4f2ec; border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:1px solid #cccccc; vertical-align:top; width:336px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><strong><span style="color:black">Słabe strony</span></strong></span></span></p> </td> </tr> <tr> <td style="border-bottom:1px solid #cccccc; border-left:1px solid #cccccc; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:336px"> <ul> <li><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Model, który naprawdę da się powielać: wspólna podstawa w zakresie logistyki, technologii, katalogu i pozyskiwania klientów, stosowana dla poszczególnych języków.</span></span></li> <li><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Dodatkowy kanał B2B (Lireka Pro) z wiarygodną bazą klientów instytucjonalnych (Alliances Françaises, szkoły, biblioteki).</span></span></li> <li><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Niskie zapotrzebowanie na aktywa w porównaniu z handlem detalicznym opartym na dużych zapasach, przy czym fizyczna księgarnia zapewnia zapasy i markę.</span></span></li> </ul> </td> <td style="border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:336px"> <ul> <li><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Hipoteza dotycząca wielojęzyczności nie została jeszcze potwierdzona — wersja angielska została uruchomiona dopiero w II kwartale 2026 r., a wersje niemiecka, hiszpańska i włoska są nadal w fazie planowania.</span></span></li> <li><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Bezpłatna dostawa na całym świecie zależy od utrzymania korzystnych warunków ekonomicznych u przewoźników oraz wysokiej wartości koszyka zakupowego.</span></span></li> <li><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Skalowanie działalności wymaga podwojenia powierzchni magazynowej i dodatkowego kapitału, co wiąże się z ryzykiem związanym z realizacją i finansowaniem.</span></span></li> </ul> </td> </tr> </tbody> </table> <h3><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Kondycja finansowa i bilans (48 / 100)</span></span></h3> <table cellspacing="0" class="Table" style="border-collapse:collapse; border:none; width:7.0in"> <tbody> <tr> <td style="background-color:#f4f2ec; border-bottom:1px solid #cccccc; border-left:1px solid #cccccc; border-right:1px solid #cccccc; border-top:1px solid #cccccc; vertical-align:top; width:336px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><strong><span style="color:black">Mocne strony</span></strong></span></span></p> </td> <td style="background-color:#f4f2ec; border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:1px solid #cccccc; vertical-align:top; width:336px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><strong><span style="color:black">Słabe strony</span></strong></span></span></p> </td> </tr> <tr> <td style="border-bottom:1px solid #cccccc; border-left:1px solid #cccccc; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:336px"> <ul> <li><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">EBITDA grupy osiągnęła nieznacznie dodatni wynik w 2025 r., a Librairie Arthaud jest bliska progu rentowności przy umiarkowanym wzroście.</span></span></li> <li><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Straty spółki operacyjnej zmniejszały się z roku na rok (z −1,17 mln euro w 2022 r. do −0,40 mln euro w 2025 r.).</span></span></li> </ul> </td> <td style="border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:336px"> <ul> <li><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Lireka SAS nadal odnotowywała stratę netto każdego roku do 2025 r. (−0,40 mln euro), więc spółka nie osiąga jeszcze zysku netto.</span></span></li> <li><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Grupa ma kilka milionów euro zadłużenia bankowego (BPI, Banque Populaire, BNP, CIC) z terminami zapadalności do 2032 r.</span></span></li> <li><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">W raporcie SKI stwierdzono, że spółka będzie musiała pozyskać dodatkowy kapitał, przy czym nie ma gwarancji sukcesu — ryzyko finansowe jest wyraźnie zaznaczone.</span></span></li> </ul> </td> </tr> </tbody> </table> <h2><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Sygnały ostrzegawcze i weryfikacja rzetelności</span></span></h2> <table cellspacing="0" class="Table" style="border-collapse:collapse; border:none; width:7.0in"> <tbody> <tr> <td style="background-color:#f4f2ec; border-bottom:1px solid #cccccc; border-left:1px solid #cccccc; border-right:1px solid #cccccc; border-top:1px solid #cccccc; vertical-align:top; width:200px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><strong><span style="color:black">Sprawdź</span></strong></span></span></p> </td> <td style="background-color:#f4f2ec; border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:1px solid #cccccc; vertical-align:top; width:472px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><strong><span style="color:black">Wynik</span></strong></span></span></p> </td> </tr> <tr> <td style="border-bottom:1px solid #cccccc; border-left:1px solid #cccccc; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:200px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Toczące się postępowanie sądowe</span></span></p> </td> <td style="border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:472px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><strong>Obecne</strong> — Od stycznia 2025 r. toczy się postępowanie przed sądem pracy (Prud’hommes). W dokumentacji nie podano kwoty, której dotyczy spór.</span></span></p> </td> </tr> <tr> <td style="border-bottom:1px solid #cccccc; border-left:1px solid #cccccc; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:200px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Spójność składu zespołu / założycieli</span></span></p> </td> <td style="border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:472px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><strong>Rozbieżność</strong> — Trzeci współzałożyciel wymieniony w źródłach publicznych (Robin Mallein, dyrektor ds. technologii) nie pojawia się w prezentacji ani w SKI, a przyczyna tego nie została wyjaśniona.</span></span></p> </td> </tr> <tr> <td style="border-bottom:1px solid #cccccc; border-left:1px solid #cccccc; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:200px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Ujednolicenie udziałów</span></span></p> </td> <td style="border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:472px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><strong>Rozbieżność</strong> — Udziały założycieli są podawane różnie w różnych źródłach (SKI: 57,93% dla Bordiera; prezentacja: 61% + 8%; strona internetowa: łącznie 69%). Prawdopodobnie wynikają one z różnych podstaw obliczeniowych, ale nie zostały uzgodnione w materiałach.</span></span></p> </td> </tr> <tr> <td style="border-bottom:1px solid #cccccc; border-left:1px solid #cccccc; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:200px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Metodologia wyceny</span></span></p> </td> <td style="border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:472px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><strong>Brak kluczowych danych</strong> — Nie podano niezależnych podstaw wyceny początkowej na poziomie 9 mln euro; przedstawiono jedynie ramy przyszłego mnożnika wyjściowego.</span></span></p> </td> </tr> <tr> <td style="border-bottom:1px solid #cccccc; border-left:1px solid #cccccc; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:200px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Ramy rentowności</span></span></p> </td> <td style="border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:472px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><strong>Ostrożność</strong> — Nagłówek „rentowność ekonomiczna” opiera się na niewielkiej wartości EBITDA; spółka operacyjna (Lireka SAS) nadal odnotowała stratę netto w wysokości −0,40 mln euro w 2025 r.</span></span></p> </td> </tr> <tr> <td style="border-bottom:1px solid #cccccc; border-left:1px solid #cccccc; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:200px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Spójność ulg podatkowych</span></span></p> </td> <td style="border-bottom:1px solid #cccccc; border-left:none; border-right:1px solid #cccccc; border-top:none; vertical-align:top; width:472px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><strong>Rozbieżność</strong> — W brytyjskim podsumowaniu kluczowych informacji podano „EIS: Nie”, podczas gdy we francuskim ogłoszeniu o wejściu na giełdę podano „IR-PME 18%”. Kwalifikowalność różni się w zależności od inwestora i nie została uzgodniona.</span></span></p> </td> </tr> </tbody> </table> <h2><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Uwagi dotyczące jakości danych</span></span></h2> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif">Dane finansowe i wskaźniki rozwoju zostały wzajemnie zweryfikowane na podstawie prezentacji inwestorskiej, brytyjskiego podsumowania kluczowych informacji na platformie Crowdcube oraz informacji z mediów i są wewnętrznie spójne — dlatego zaufanie do podanych faktów jest stosunkowo wysokie. Warunki dla inwestorów są dobrze udokumentowane w podsumowaniu kluczowych informacji. Głównymi brakami są: pełna tabela kapitałowa, status trzeciego współzałożyciela, metodologia wyceny początkowej, ilościowe określenie wartości toczącego się postępowania sądowego oraz ostateczna kwota pozyskanych środków (runda finansowania jest w toku). Dane dotyczące wielkości rynku oraz niektóre dane dotyczące klientów i wskaźnika NPS pochodzą z raportów firmy i nie zostały niezależnie zweryfikowane, dlatego kategorie „Rynek” i „Konkurencja” zostały ocenione bardziej ostrożnie.</span></span></p> <table cellspacing="0" class="Table" style="border-collapse:collapse; border:none; width:7.0in"> <tbody> <tr> <td style="background-color:#e6f1fb; border-bottom:1px solid #cccccc; border-left:1px solid #cccccc; border-right:1px solid #cccccc; border-top:1px solid #cccccc; vertical-align:top; width:672px"> <p><span style="font-size:10pt"><span style="font-family:"Times New Roman",serif"><span style="color:black">Notatka wygenerowana przez sztuczną inteligencję na podstawie informacji publicznych oraz materiałów firmowych udostępnionych na platformie. Inwestorzy muszą przeprowadzić własną analizę due diligence. Dotychczasowe wyniki w zakresie pozyskiwania środków lub działalności operacyjnej nie gwarantują przyszłych wyników. Inwestycje w ramach finansowania społecznościowego są niepłynne, obarczone wysokim ryzykiem i wiążą się z możliwością utraty kapitału.</span></span></span></p> </td> </tr> </tbody> </table> <p> </p>

See full overview

Ask question

Ask AI about this project

Beta

Rozpocznij rozmowę

Wyślij wiadomość, aby rozpocząć rozmowę z asystentem AI

Like this project?

Platform offering this project

Crowdcube GB

Risk Level

Wysoki

Return Level

Wysoki

Risk Return Level

Good

Minimalna inwestycja

GBP 10

Finansowane

GBP 1357,04M