Elegir la plataforma de financiación colectiva adecuada entre los cientos de opciones disponibles en toda Europa es realmente complicado. Te enfrentas a promesas contradictorias sobre la rentabilidad, a marcos normativos muy diversos y a diferencias reales en la exposición al riesgo, dependiendo de si inviertes en deuda inmobiliaria, capital de startups o proyectos de energías renovables. Esta guía comparativa de plataformas de inversión aclara todas esas dudas. Se centra específicamente en el crowdfunding europeo y abarca el marco normativo que debes conocer, las diferencias clave entre los modelos de préstamo y de capital, y los pasos prácticos para evaluar rigurosamente las plataformas antes de invertir un solo euro.

Puntos clave

| Punto | Detalles |

|---|---|

| La licencia ECSPR es tu filtro básico | Comprueba que cualquier plataforma cuente con una licencia ECSP válida ante su autoridad competente antes de analizar las operaciones o los rendimientos. |

| El modelo de inversión determina su perfil de riesgo | El crowdfunding basado en préstamos y el basado en participaciones difieren fundamentalmente en cuanto al calendario de flujos de caja, las garantías y la exposición a pérdidas. |

| Las comisiones reducen significativamente la rentabilidad neta | Compare las tablas completas de comisiones, no solo los rendimientos anunciados, especialmente en el caso de inversiones de menor cuantía. |

| Los datos históricos revelan el rendimiento real | Evalúe los datos de las cohortes de préstamos por año de originación, no por medias de marketing, para comprender las tasas reales de impago y recuperación. |

| La diversificación requiere una selección activa de plataformas | El límite de 5 millones de euros por proyecto establecido por la ECSPR significa que diversificar el capital entre plataformas y clases de activos es de gran importancia. |

La base normativa que todo inversor debe comprobar

Antes de comparar comisiones o rendimientos previstos, es necesario comprender bien el marco legal que rige las plataformas de crowdfunding europeas. El Reglamento sobre proveedores de servicios de financiación colectiva en Europa (ECSPR) es el término estándar del sector para lo que muchas plataformas denominan ahora su licencia de financiación colectiva de la UE. Sustituyó un mosaico fragmentado de normas nacionales por normas unificadas de financiación colectiva de la UE, lo que permite a las plataformas con licencia ofrecer sus servicios a nivel transfronterizo con una única autorización.

Esto es de enorme importancia para usted como inversor. Una plataforma con licencia ECSPR puede operar legalmente en todos los Estados miembros de la UE, lo que amplía su acceso a operaciones en países como Estonia, los Países Bajos o España sin que dichas plataformas necesiten licencias nacionales independientes. Sin embargo, el idioma local y el conocimiento del mercado siguen influyendo en la experiencia del inversor, incluso cuando se aplica el pasaporte. Las estructuras jurídicas transfronterizas y los mecanismos de recuperación pueden variar de forma significativa.

El ECSPR también exige protecciones específicas para los inversores que usted debe buscar activamente:

-

Ficha de información clave sobre la inversión (KIIS): cada proyecto debe proporcionar un documento de divulgación estandarizado de 6 páginas antes de que inviertas, en el que se resuman los riesgos, la rentabilidad y las condiciones legales.

-

Evaluaciones de idoneidad: Las plataformas están obligadas a evaluar si las inversiones se ajustan a su situación financiera y a sus conocimientos.

-

Períodos de reflexión: los inversores no sofisticados disponen de un período de reflexión antes de que se formalicen los compromisos.

-

Límites de inversión: se aplican límites máximos a los inversores no sofisticados para evitar una exposición excesiva.

Verificar el estado de la licencia no es simplemente cuestión de confiar en el distintivo que aparece en el sitio web de una plataforma. Debe confirmar el estado de la licencia activa directamente con la autoridad competente emisora del Estado miembro correspondiente. La AEVM mantiene registros de acceso público para este fin.

Consejo profesional: Compruebe la licencia que alega una plataforma en el sitio web de su regulador financiero nacional o en el registro de la AEVM, no solo en la propia página «Acerca de» de la plataforma. Se sabe que algunas plataformas exageran su estado de cumplimiento antes de que se les conceda la autorización completa.

Una advertencia que vale la pena destacar: una licencia ECSPR confirma la autorización regulatoria, no la calidad de la inversión. Los aspectos de cumplimiento como el KIIS y la idoneidad constituyen únicamente un filtro básico. El riesgo real de la plataforma depende de los aspectos económicos a nivel de operación y de las estructuras de garantía, que se tratan en profundidad en la siguiente sección.

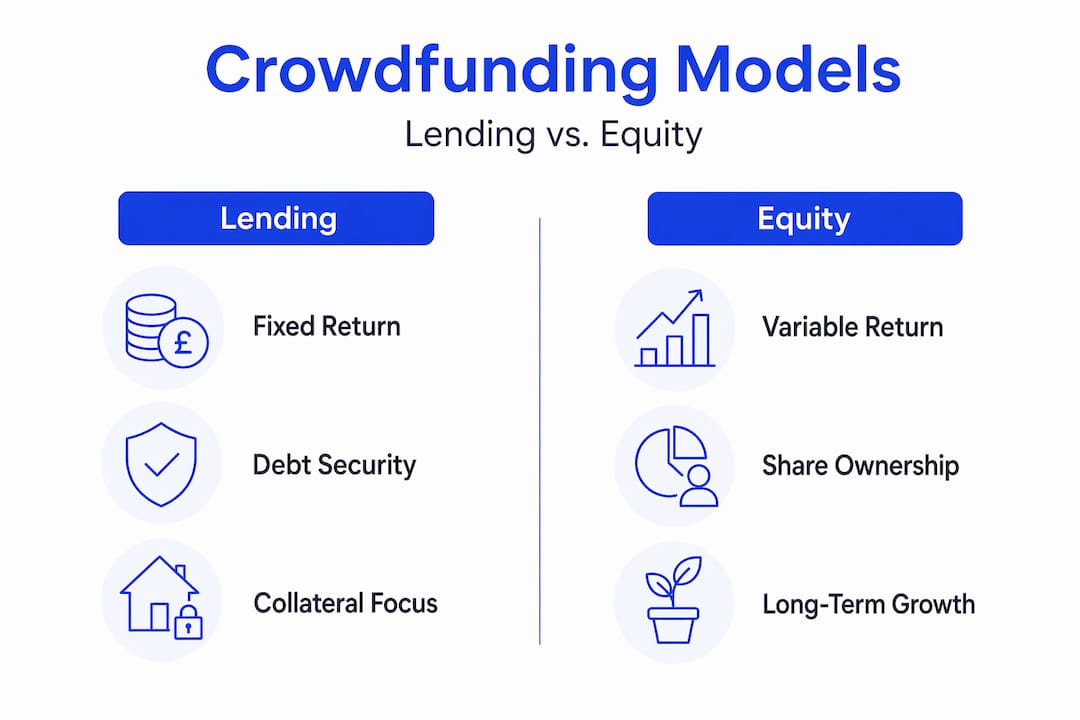

Préstamos frente a capital: comparación de modelos de financiación colectiva

Comprender los modelos de inversión es fundamental para cualquier comparación seria de plataformas de inversión, ya que el modelo determina su exposición al riesgo, el calendario de flujos de caja y lo que ocurre si las cosas salen mal.

La tabla siguiente resume las principales diferencias:

| Característica | Basado en préstamos (deuda) | Basado en la inversión (capital) |

|---|---|---|

| Rentabilidad para el inversor | Pagos de intereses fijos | Dividendos o plusvalías a la salida |

| Frecuencia del flujo de caja | Periódico (mensual o trimestral) | Incierto, a menudo a largo plazo |

| Garantías | A menudo garantizado (p. ej., hipoteca) | Por lo general, sin garantía |

| Riesgo de impago | Incumplimiento del prestatario con proceso de recuperación | Pérdida total si la empresa quiebra |

| Clases de activos habituales | Préstamos inmobiliarios, deuda de pymes, bonos de energía verde | Startups, empresas en crecimiento, capital inmobiliario |

| Liquidez | Posibilidad de mercado secundario en el marco del ECSPR | Ilíquido hasta el momento de la salida |

En el caso de las plataformas de deuda inmobiliaria, la prioridad legal de las garantías es en lo que debe centrarse su análisis de riesgo. Una hipoteca de primer rango es la posición que ofrece mayor protección a los inversores. Los préstamos subordinados o mezzanine se sitúan por detrás de la deuda senior en cualquier recuperación, lo que significa que las pérdidas en caso de impago son sustancialmente mayores. Muchas plataformas comercializan los préstamos simplemente como «garantizados» sin aclarar su posición en la jerarquía de prioridades. Esa omisión es importante.

En el caso del capital de startups, el perfil de riesgo cambia por completo. Se está respaldando una participación ilíquida sin rendimiento garantizado. El potencial de ganancia puede ser atractivo, especialmente para proyectos en fase inicial, pero el plazo para la salida suele medirse en años en lugar de meses. Las plataformas que operan en este ámbito deberían publicar actualizaciones periódicas de las empresas de la cartera para permitir un seguimiento continuo.

Los datos de rendimiento de los préstamos por año de emisión son una de las herramientas de evaluación más infrautilizadas a disposición de los inversores en plataformas de deuda. En lugar de aceptar un rendimiento medio anunciado, se analizan cohortes de préstamos originados en años específicos y se hace un seguimiento del porcentaje de impagos, de cuánto se recuperó y en qué plazo. Esto le da una idea realista de la disciplina de suscripción en diferentes condiciones económicas, incluidos periodos de tensión como 2020 o 2022.

Los profesionales que elaboran matrices de evaluación separan el cumplimiento normativo, la estructura económica de las operaciones y las características operativas en capas de evaluación distintas. La aplicación de este marco de tres capas a cualquier plataforma, independientemente de la clase de activos, produce una comparación mucho más honesta que basarse únicamente en las métricas principales.

Comisiones, herramientas y transparencia

Las estructuras de comisiones de las plataformas de crowdfunding europeas varían considerablemente, y a menudo se subestima su impacto en la rentabilidad neta, especialmente para los inversores que comienzan con cantidades más pequeñas. Esto es lo que hay que examinar detenidamente:

-

Comisiones de la plataforma: se cobran a los prestatarios, a los inversores o a ambos. Algunas plataformas anuncian comisiones cero para los inversores, al tiempo que incorporan su margen en el diferencial de los tipos de interés.

-

Comisiones por transacción: se aplican a las inversiones individuales, a menudo como un porcentaje del capital invertido.

-

Comisiones por retirada y cambio de divisa: relevantes si la plataforma opera en una divisa distinta a su divisa base.

-

Comisiones por inactividad: se aplican cuando las cuentas permanecen inactivas, un detalle que a menudo queda oculto en los términos y condiciones.

La existencia de un mercado secundario o un tablón de anuncios es un diferenciador operativo significativo. En el marco de la ECSPR, las plataformas pueden ofrecer servicios de negociación secundaria, aunque estos no son obligatorios. Las plataformas que sí los ofrecen le proporcionan una vía de salida significativa antes del vencimiento del préstamo, lo cual es especialmente valioso para las inversiones en deuda inmobiliaria con duraciones de entre 12 y 36 meses.

La transparencia y el cumplimiento normativo varían mucho entre las plataformas autorizadas. Una plataforma autorizada no es necesariamente transparente. Busque plataformas que publiquen estadísticas de rendimiento de los préstamos, revelen las tasas de impago y los plazos de recuperación, y hagan accesibles los documentos KIIS antes de que se requiera el registro.

Consejo profesional: Descargue los documentos KIIS de cinco o seis proyectos de una plataforma antes de invertir. Si la información sobre los riesgos parece un texto estándar y no especifica los detalles de las garantías, los rangos de reembolso o la situación financiera de los prestatarios, considérelo una señal de alerta independientemente del rendimiento anunciado.

La calidad del panel de control y las herramientas de gestión de carteras también deben formar parte de su comparación. Las mejores plataformas le permiten filtrar las inversiones por clase de activos, supervisar las previsiones de flujo de caja y realizar un seguimiento del estado de cada préstamo. Algunas incorporan ahora resúmenes de proyectos asistidos por IA, lo que puede reducir significativamente el tiempo necesario para evaluar cada operación.

Un enfoque práctico de comparación paso a paso

La aplicación de un proceso estructurado convierte la comparación de plataformas de un ejercicio impreciso en un método repetible y fiable. A continuación, te ofrecemos una secuencia clara que puedes seguir:

-

Verifique el estado de la licencia. Confirme que la plataforma cuenta con una licencia ECSP válida a través de su regulador nacional o del registro de la ESMA, no solo en la página web de la plataforma.

-

Revise el KIIS de tres o más proyectos en curso. El documento estandarizado KIIS revela el perfil de riesgo del proyecto, la estructura jurídica y los rendimientos previstos en un formato coherente.

-

Evalúe el tipo de garantía y la prelación legal. En el caso de las plataformas de deuda, identifique si los préstamos están garantizados de primer rango, subordinados o sin garantía. La prelación de las garantías y las vías legales de recuperación determinan el riesgo real más allá de las etiquetas de marketing.

-

Solicite o localice datos de rendimiento por año de emisión. Pida estadísticas de cohortes de préstamos desglosadas por año de originación. La ausencia de estos datos es reveladora en sí misma.

-

Elabore un cuadro completo de comisiones. Calcule la rentabilidad neta tras todas las comisiones sobre un volumen de inversión realista, no solo el rendimiento bruto anunciado.

-

Evalúe el mercado secundario y las opciones de salida. Compruebe si la plataforma ofrece un mecanismo de reventa y cuál es la liquidez habitual en la práctica.

-

Tenga en cuenta el límite de 5 millones de euros por proyecto. El límite de financiación del ECSPR restringe el tamaño de los proyectos, lo que determina el perfil de riesgo de las operaciones. Los proyectos más pequeños pueden conllevar un mayor riesgo de concentración.

-

Recopile los resultados en una tabla comparativa. Organice su investigación entre plataformas utilizando una estructura coherente.

| Criterio de comparación | Qué hay que tener en cuenta |

|---|---|

| Licencia ECSP verificada | Confirmada con la autoridad emisora, no en la página web |

| Garantías y prelación legal | Se prefiere una hipoteca de primer rango para la deuda |

| Tasa de impago por año de emisión | Disponible y sistemáticamente inferior al 5 % en años estables |

| Rendimiento neto tras comisiones | Calculado en función del importe de inversión previsto |

| Mercado secundario disponible | Sí, con una liquidez realista |

| Informes y transparencia | Datos públicos, sin necesidad de registrarse |

También puede explorar en profundidad las plataformas de crowdfunding reguladas para obtener una visión más completa de cómo el marco de la UE condiciona las comparativas de plataformas en 2026.

Errores comunes y cómo evitarlos ⚠️

Incluso los inversores experimentados tropiezan al comparar plataformas de crowdfunding. Estos son los errores que surgen con mayor frecuencia y que más cuestan cuando se materializan.

-

Aceptar los rendimientos anunciados al pie de la letra. Un rendimiento bruto del 12 % en un préstamo subordinado con garantías débiles puede generar una pérdida neta tras el impago y las comisiones. Contextualice siempre el rendimiento en función de la clasificación de riesgo y la estructura de comisiones.

-

Ignorar la prioridad del préstamo. No todos los préstamos «garantizados» ofrecen la misma protección. Un préstamo de segunda hipoteca es fundamentalmente diferente de una hipoteca de primer rango en un escenario de recuperación.

-

Omitir la verificación de la licencia. Algunas plataformas operan al amparo de disposiciones de derechos adquiridos o se encuentran en proceso de autorización. Invertir antes de la confirmación completa de la licencia ECSP le expone a un riesgo no regulado.

-

Subestimar la iliquidez. En algunas plataformas existen mercados secundarios, pero no están garantizados. Comprometer capital que pueda necesitar en un plazo de 12 meses en un préstamo inmobiliario a 36 meses es un error estructural común.

-

Ignorar la evaluación de idoneidad. La ECSPR exige a las plataformas que evalúen la idoneidad. Precipitarse en este proceso o proporcionar información inexacta elimina una importante capa de protección que la normativa está diseñada para proporcionar.

La diligencia debida no es un acto puntual previo a la inversión. Se trata de una práctica continua: supervisar el estado de los préstamos, leer las actualizaciones de los prestatarios y revisar trimestralmente las estadísticas a nivel de plataforma. Las plataformas que publican estos datos de forma sistemática son, en la mayoría de los casos, también las que gestionan sus carteras de préstamos con mayor cuidado.

Para un marco práctico de diligencia debida, las listas de verificación de PeerFounder ofrecen una guía estructurada, calibrada específicamente para inversores europeos en crowdfunding que evalúan plataformas autorizadas.

Mi perspectiva sobre la elección acertada de plataformas

He observado cómo el mercado europeo de crowdfunding ha evolucionado sustancialmente en los últimos años, y destaca un patrón constante: los inversores que se centran en la situación regulatoria sin profundizar en la economía de las operaciones acaban repetidamente decepcionados.

Una licencia ECSPR te indica que una plataforma ha superado el umbral mínimo. No te dice si los préstamos están bien suscritos, si las garantías son realmente ejecutables o si los datos de años anteriores resisten un análisis riguroso. He visto plataformas con presentaciones de cumplimiento impecables y una disciplina de suscripción realmente deficiente. Ambas cosas no son lo mismo.

Mi recomendación sincera es dedicar el 80 % de su tiempo de evaluación a los aspectos económicos de las operaciones y solo el 20 % a los requisitos normativos. Lea los documentos KIIS con espíritu crítico. Pide directamente a las plataformas sus datos de rendimiento de las cohortes de 2020 y 2022. Fueron años de crisis, y la forma en que una plataforma los superó te dice más sobre la calidad crediticia que cualquier material de marketing.

La diversificación entre plataformas y clases de activos no es solo una buena teoría de carteras. Es la única respuesta creíble al hecho de que incluso las plataformas bien reguladas conllevan un riesgo idiosincrásico. Distribuir la exposición entre deuda inmobiliaria, proyectos de energías renovables y capital de startups en plataformas distintas con licencia ECSPR le proporciona un auténtico colchón frente al riesgo. Puede encontrar orientación estructurada sobre cómo analizar las plataformas de inversión para complementar este marco.

— Jevgenijs

Explora de forma más inteligente con Crowdinform

¿Listo para poner en práctica este marco de comparación? Crowdinform se ha creado precisamente para inversores europeos que buscan plataformas de crowdfunding en los sectores inmobiliario, de startups y de energías renovables. Al agregar datos de más de 500 plataformas de toda Europa, Crowdinform ofrece opiniones de inversores, datos a nivel de proyecto y un copiloto de IA que genera evaluaciones de proyectos y te ayuda a explorar oportunidades de forma rápida y con confianza.

Tanto si acaba de iniciar su andadura en el crowdfunding como si está perfeccionando una cartera en múltiples clases de activos, Crowdinform le ofrece las herramientas de comparación y la información necesaria para invertir con claridad. Desde clasificaciones de plataformas hasta revisiones de operaciones asistidas por IA, todo lo que necesita para comparar servicios de inversión en toda Europa se encuentra en un solo lugar. Empieza a explorar Crowdinform y descubre por qué miles de inversores europeos lo utilizan como su base de investigación.

Preguntas frecuentes

¿Qué es el ECSPR y por qué es importante para los inversores en crowdfunding?

El ECSPR es la normativa de la UE que regula a los proveedores de servicios de financiación colectiva, sustituyendo a las normas nacionales fragmentadas. Introduce un sistema de licencias uniforme, la divulgación obligatoria de la información clave para los inversores (KIIS) y medidas de protección de los inversores que se aplican en todos los Estados miembros.

¿Cómo puedo verificar la licencia de una plataforma de financiación colectiva?

Consulte directamente el registro de la autoridad nacional competente que la haya expedido o la base de datos pública de la AEVM. Nunca se fíe únicamente de la información que figure en la propia página web de la plataforma, ya que el estado de la autorización puede cambiar.

¿Qué es un KIIS y cómo debo utilizarlo?

Una Ficha de Información Clave sobre la Inversión es un documento estandarizado de 6 páginas exigido por el ECSPR para todos los proyectos de financiación colectiva. Léala para comprender los detalles de las garantías, la estructura jurídica, los rendimientos previstos y las advertencias de riesgo específicas antes de invertir.

¿Cómo afecta la prioridad de las garantías a mi riesgo en el crowdfunding de deuda?

Las hipotecas de primer rango ofrecen la posición de recuperación más sólida en caso de impago del prestatario. Los préstamos subordinados o de segundo grado se sitúan por detrás de la deuda senior y conllevan una exposición a pérdidas sustancialmente mayor en caso de impago.

¿Qué son los datos por año de emisión y por qué debería solicitarlos?

Los datos de año de emisión hacen un seguimiento de las cohortes de préstamos por año de originación, mostrando las tasas de impago y los resultados de recuperación a lo largo del tiempo. Revelan la verdadera calidad de suscripción de una plataforma con mucha más precisión que los rendimientos medios anunciados.