Wybór odpowiedniej platformy crowdfundingowej spośród setek dostępnych w całej Europie to naprawdę skomplikowane zadanie. Musisz zmierzyć się z konkurencyjnymi obietnicami dotyczącymi zwrotów, zróżnicowanymi ramami prawnymi oraz rzeczywistymi różnicami w poziomie ryzyka, w zależności od tego, czy inwestujesz w obligacje nieruchomościowe, udziały w start-upach, czy projekty z zakresu energii odnawialnej. Ten przewodnik po platformach inwestycyjnych pomaga uporządkować te informacje. Skupia się on konkretnie na europejskim crowdfundingu, omawiając ramy regulacyjne, które musisz zrozumieć, kluczowe różnice między modelami pożyczkowymi a kapitałowymi oraz praktyczne kroki pozwalające na rygorystyczną ocenę platform przed zainwestowaniem choćby jednego euro.

Najważniejsze wnioski

| Punkt | Szczegóły |

|---|---|

| Licencja ECSPR to Twój podstawowy filtr | Przed zapoznaniem się z ofertami lub zwrotami z inwestycji sprawdź, czy dana platforma posiada ważną licencję ECSP wydaną przez właściwy organ. |

| Model inwestycyjny kształtuje profil ryzyka | Finansowanie społecznościowe oparte na pożyczkach i oparte na udziałach różnią się zasadniczo pod względem terminów przepływów pieniężnych, zabezpieczeń i narażenia na straty. |

| Opłaty znacznie obniżają zyski netto | Porównaj pełne cenniki opłat, a nie tylko reklamowane stopy zwrotu, zwłaszcza w przypadku mniejszych kwot inwestycyjnych. |

| Dane z poprzednich lat pokazują rzeczywistą wydajność | Oceniaj dane dotyczące grup pożyczek według roku udzielenia, a nie średnich marketingowych, aby zrozumieć rzeczywiste wskaźniki niewypłacalności i odzysku. |

| Dywersyfikacja wymaga aktywnego wyboru platform | Limit projektu wynoszący 5 mln EUR w ramach ECSPR oznacza, że rozłożenie kapitału na różne platformy i klasy aktywów ma ogromne znaczenie. |

Podstawy regulacyjne, które każdy inwestor musi sprawdzić

Przed porównaniem opłat lub prognozowanych stóp zwrotu należy dobrze zrozumieć ramy prawne regulujące europejskie platformy crowdfundingowe. Europejskie rozporządzenie w sprawie dostawców usług finansowania społecznościowego (ECSPR) to standardowy termin branżowy określający to, co wiele platform nazywa obecnie licencją UE na finansowanie społecznościowe. Zastąpiło ono fragmentaryczną mozaikę przepisów krajowych ujednoliconymi przepisami UE dotyczącymi finansowania społecznościowego, umożliwiając licencjonowanym platformom świadczenie usług transgranicznych na podstawie jednego zezwolenia.

Ma to ogromne znaczenie dla Ciebie jako inwestora. Platforma posiadająca licencję zgodnie z ECSPR może legalnie działać we wszystkich państwach członkowskich UE, co poszerza Twój dostęp do ofert w krajach takich jak Estonia, Holandia czy Hiszpania, bez konieczności posiadania przez te platformy oddzielnych licencji krajowych. Jednak znajomość lokalnego języka i rynku nadal ma wpływ na doświadczenia inwestora, nawet w przypadku stosowania paszportowania. Transgraniczne struktury prawne i mechanizmy odzyskiwania środków mogą się znacznie różnić.

ECSPR nakłada również obowiązek zapewnienia określonych zabezpieczeń dla inwestorów, na które powinieneś aktywnie zwracać uwagę:

-

Arkusz kluczowych informacji o inwestycji (KIIS): Każdy projekt musi przed dokonaniem inwestycji dostarczyć standardowy, 6-stronicowy dokument informacyjny, podsumowujący ryzyko, zwroty i warunki prawne.

-

Ocena adekwatności: Platformy są zobowiązane do oceny, czy inwestycje są dostosowane do sytuacji finansowej i wiedzy inwestora.

-

Okresy na zastanowienie: inwestorzy niedoświadczeni mają czas na przemyślenie decyzji, zanim zobowiązania zostaną sfinalizowane.

-

Limity inwestycyjne: W przypadku inwestorów niedoświadczonych obowiązują limity mające na celu ograniczenie nadmiernej ekspozycji.

Weryfikacja statusu licencji to nie tylko kwestia zaufania do plakietki na stronie platformy. Powinieneś potwierdzić aktywny status licencji bezpośrednio u właściwego organu wydającego w danym państwie członkowskim. ESMA prowadzi w tym celu publicznie dostępne rejestry.

Wskazówka dla profesjonalistów: Sprawdź licencję podawaną przez platformę na stronie internetowej krajowego organu nadzoru finansowego lub w rejestrze ESMA, a nie tylko na stronie „O nas” samej platformy. Platformy znane są z zawyżania swojego statusu zgodności przed uzyskaniem pełnego zezwolenia.

Warto podkreślić jedną rzecz: licencja ECSPR potwierdza zezwolenie regulacyjne, a nie jakość inwestycji. Elementy zgodności, takie jak KIIS i odpowiedniość, stanowią jedynie podstawowy filtr. Rzeczywiste ryzyko platformy zależy od ekonomiki transakcji i struktur zabezpieczeń, co szczegółowo omówiono w następnej sekcji.

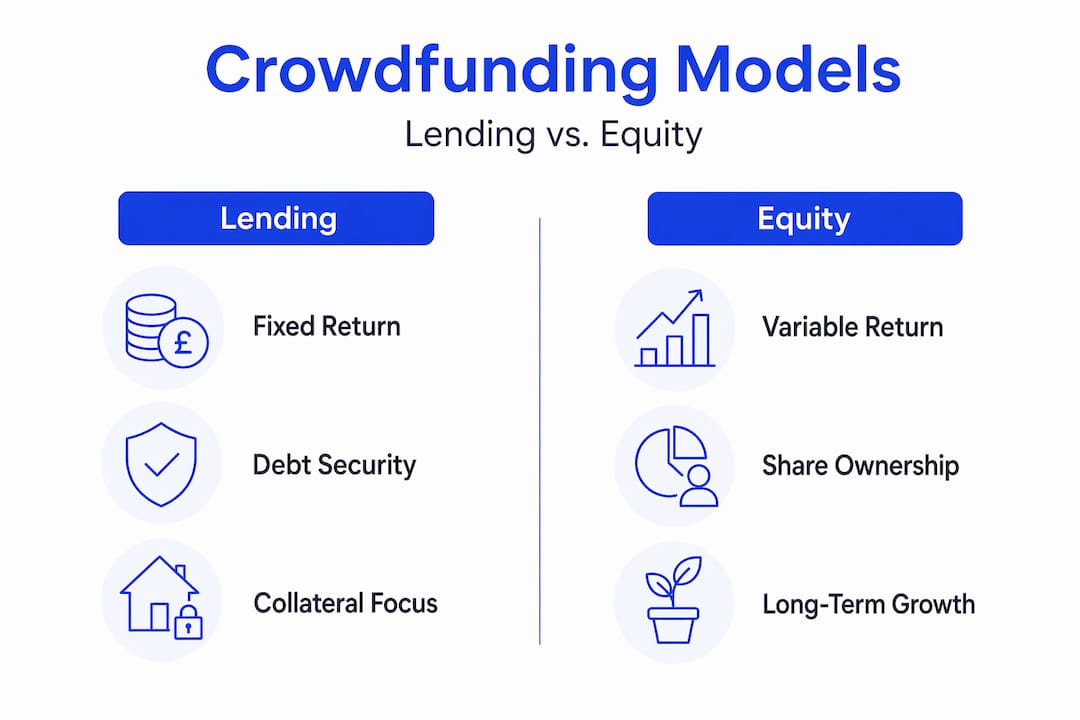

Pożyczki a kapitał własny: porównanie modeli finansowania społecznościowego

Zrozumienie modeli inwestycyjnych ma kluczowe znaczenie dla każdego poważnego porównania platform inwestycyjnych, ponieważ to model określa ekspozycję na ryzyko, harmonogram przepływów pieniężnych oraz to, co się stanie, jeśli coś pójdzie nie tak.

Poniższa tabela przedstawia główne różnice:

| Cechy | Oparte na pożyczkach (dług) | Oparte na inwestycjach (kapitał) |

|---|---|---|

| Zwrot dla inwestora | Stałe odsetki | Dywidendy lub zyski kapitałowe przy wyjściu |

| Harmonogram przepływów pieniężnych | Regularne (co miesiąc lub co kwartał) | Niepewne, często długoterminowe |

| Zabezpieczenie | Często zabezpieczone (np. hipoteka) | Zazwyczaj niezabezpieczone |

| Ryzyko niewypłacalności | Niewypłacalność kredytobiorcy z procesem odzyskiwania należności | Całkowita strata w przypadku upadłości firmy |

| Typowe klasy aktywów | Kredyty na nieruchomości, zadłużenie MŚP, obligacje związane z zieloną energią | Start-upy, firmy rozwijające się, kapitał nieruchomościowy |

| Płynność | Rynek wtórny możliwy w ramach ECSPR | Niepłynne do momentu wyjścia |

W przypadku platform zajmujących się długiem nieruchomościowym analiza ryzyka musi skupiać się na pierwszeństwie prawnym zabezpieczenia. Hipoteka pierwszorzędna zapewnia inwestorom największą ochronę. Kredyty podporządkowane lub typu mezzanine są w przypadku windykacji plasowane za długiem uprzywilejowanym, co oznacza, że straty w scenariuszu niewypłacalności są znacznie wyższe. Wiele platform reklamuje pożyczki po prostu jako „zabezpieczone”, nie wyjaśniając ich pozycji w hierarchii pierwszeństwa. To pominięcie ma znaczenie.

W przypadku kapitału start-upowego profil ryzyka zmienia się całkowicie. Inwestor wspiera niepłynny udział bez gwarantowanego zwrotu. Potencjał wzrostu może być atrakcyjny, szczególnie w przypadku projektów na wczesnym etapie rozwoju, ale czas potrzebny do wyjścia z inwestycji mierzy się zazwyczaj w latach, a nie miesiącach. Platformy działające w tej przestrzeni powinny regularnie publikować aktualizacje dotyczące spółek w portfelu, aby umożliwić bieżące monitorowanie.

Dane dotyczące wyników kredytów z poszczególnych lat są jednym z najrzadziej wykorzystywanych narzędzi oceny dostępnych dla inwestorów platform dłużnych. Zamiast akceptować reklamowaną średnią stopę zwrotu, należy przyjrzeć się grupom pożyczek udzielonych w określonych latach i śledzić, jaki procent z nich zakończył się niewypłacalnością, ile udało się odzyskać i w jakim czasie. Daje to realistyczny obraz dyscypliny kredytowej w różnych warunkach gospodarczych, w tym w okresach kryzysowych, takich jak 2020 lub 2022 rok.

Specjaliści tworzący matryce oceny dzielą zgodność z przepisami, ekonomiczną strukturę transakcji i cechy operacyjne na odrębne warstwy oceny. Zastosowanie tej trójwarstwowej struktury do dowolnej platformy, niezależnie od klasy aktywów, pozwala uzyskać znacznie bardziej rzetelne porównanie niż opieranie się wyłącznie na podstawowych wskaźnikach.

Opłaty, narzędzia i przejrzystość

Struktury opłat na europejskich platformach crowdfundingowych znacznie się różnią, a ich wpływ na zwroty netto jest często niedoceniany, szczególnie w przypadku inwestorów rozpoczynających inwestycje od mniejszych kwot. Oto, na co należy zwrócić szczególną uwagę:

-

Opłaty platformowe: Pobierane od pożyczkobiorców, inwestorów lub od obu stron. Niektóre platformy reklamują zerowe opłaty dla inwestorów, jednocześnie uwzględniając swoją marżę w różnicy stóp procentowych.

-

Opłaty transakcyjne: nakładane na poszczególne inwestycje, często jako procent zainwestowanego kapitału.

-

Opłaty za wypłatę i opłaty walutowe: mają znaczenie, jeśli platforma działa w walucie innej niż Twoja waluta bazowa.

-

Opłaty za brak aktywności: naliczane, gdy konta pozostają nieaktywne, co często jest ukryte w warunkach korzystania z usługi.

Istnienie rynku wtórnego lub tablicy ogłoszeń jest istotnym czynnikiem wyróżniającym platformę. Zgodnie z ECSPR platformy mogą oferować możliwości obrotu wtórnego, choć nie jest to obowiązkowe. Platformy, które je zapewniają, dają użytkownikom realną możliwość wyjścia z inwestycji przed terminem zapadalności pożyczki, co jest szczególnie cenne w przypadku inwestycji w dług nieruchomościowy o okresie trwania od 12 do 36 miesięcy.

Przejrzystość i wdrażanie zgodności z przepisami różnią się znacznie w zależności od licencjonowanych platform. Licencjonowana platforma niekoniecznie jest przejrzysta. Szukaj platform, które publicznie publikują statystyki dotyczące wyników kredytów, ujawniają wskaźniki niewypłacalności i harmonogramy odzyskiwania należności oraz udostępniają dokumenty KIIS przed koniecznością rejestracji.

Porada dla profesjonalistów: Przed zainwestowaniem pobierz dokumenty KIIS dla pięciu lub sześciu projektów na danej platformie. Jeśli informacje o ryzyku brzmią jak szablon i nie zawierają szczegółów dotyczących zabezpieczeń, kolejności spłat ani sytuacji finansowej pożyczkobiorców, potraktuj to jako sygnał ostrzegawczy, niezależnie od reklamowanej stopy zwrotu.

W porównaniu należy również uwzględnić jakość pulpitu nawigacyjnego i narzędzia do zarządzania portfelem. Najlepsze platformy pozwalają filtrować inwestycje według klasy aktywów, monitorować prognozy przepływów pieniężnych oraz śledzić status poszczególnych pożyczek. Niektóre z nich zawierają obecnie podsumowania projektów wspomagane sztuczną inteligencją, co może znacznie skrócić czas potrzebny do oceny poszczególnych transakcji.

Praktyczne podejście do porównywania krok po kroku

Zastosowanie ustrukturyzowanego procesu sprawia, że porównanie platform przestaje być niejasnym ćwiczeniem, a staje się powtarzalną, niezawodną metodą. Oto jasna sekwencja, którą możesz zastosować:

-

Sprawdź status licencji. Upewnij się, że platforma posiada ważną licencję ECSP, sprawdzając to w krajowym urzędzie regulacyjnym lub rejestrze ESMA, a nie tylko na stronie internetowej platformy.

-

Przejrzyj dokument KIIS dla co najmniej trzech aktywnych projektów. Ten standardowy dokument KIIS przedstawia profil ryzyka projektu, strukturę prawną i prognozowane zwroty w spójnym formacie.

-

Oceń rodzaj zabezpieczenia i priorytet prawny. W przypadku platform dłużnych sprawdź, czy pożyczki są zabezpieczone w pierwszej kolejności, podporządkowane czy niezabezpieczone. Priorytet zabezpieczenia i prawne ścieżki odzyskiwania wierzytelności określają rzeczywiste ryzyko wykraczające poza etykiety marketingowe.

-

Poproś o dane dotyczące wyników z poprzednich lat lub poszukaj ich samodzielnie. Poproś o statystyki dotyczące kohorty pożyczek w podziale na rok udzielenia. Brak tych danych sam w sobie jest informacyjny.

-

Opracuj pełny cennik opłat. Oblicz zwrot netto po uwzględnieniu wszystkich opłat dla realistycznej wielkości inwestycji, a nie tylko podawanej w nagłówku stopy zwrotu brutto.

-

Oceń rynek wtórny i opcje wyjścia. Sprawdź, czy platforma oferuje możliwość odsprzedaży i jak w praktyce wygląda typowa płynność.

-

Weź pod uwagę limit projektu wynoszący 5 mln EUR. Limit finansowania ECSPR ogranicza wielkość projektu, co kształtuje profil ryzyka transakcji. Mniejsze projekty mogą wiązać się z wyższym ryzykiem koncentracji.

-

Zbierz wyniki w tabeli porównawczej. Uporządkuj swoje badania dotyczące różnych platform, stosując spójną strukturę.

| Kryteria porównawcze | Na co zwrócić uwagę |

|---|---|

| Zweryfikowana licencja ECSP | Potwierdzona przez organ wydający, a nie na stronie internetowej |

| Zabezpieczenie i pierwszeństwo prawne | Preferowana hipoteka pierwszorzędna na pokrycie długu |

| Wskaźnik niewypłacalności w danym roku | Dostępny i konsekwentnie poniżej 5% w stabilnych latach |

| Zwrot netto po opłatach | Obliczany na podstawie docelowej wielkości inwestycji |

| Dostępny rynek wtórny | Tak, z realistyczną płynnością |

| Raportowanie i przejrzystość | Dane publiczne, dostępne bez konieczności rejestracji |

Możesz również dogłębnie zapoznać się z regulowanymi platformami crowdfundingowymi, aby uzyskać pełniejszy obraz tego, jak ramy prawne UE będą wpływać na porównania platform w 2026 roku.

Typowe pułapki i jak ich unikać ⚠️

Nawet doświadczeni inwestorzy popełniają błędy podczas porównywania platform crowdfundingowych. Oto błędy, które pojawiają się najczęściej i które kosztują najwięcej, gdy się zmaterializują.

-

Akceptowanie reklamowanych stóp zwrotu bez zastrzeżeń. 12% stopa zwrotu brutto z pożyczki podporządkowanej ze słabym zabezpieczeniem może przynieść stratę netto po niewypłacalności i opłatach. Zawsze należy rozpatrywać stopę zwrotu w kontekście rangi ryzyka i struktury opłat.

-

Ignorowanie pierwszeństwa pożyczki. Nie wszystkie „zabezpieczone” pożyczki oferują taką samą ochronę. Pożyczka z drugim zastawem zasadniczo różni się od hipoteki pierwszego stopnia w scenariuszu odzyskiwania należności.

-

Pomijanie weryfikacji licencji. Niektóre platformy działają na podstawie przepisów dotyczących praw nabytych lub są w trakcie procesu autoryzacji. Inwestowanie przed pełnym potwierdzeniem licencji ECSP naraża Cię na ryzyko związane z brakiem regulacji.

-

Niedocenianie braku płynności. Na niektórych platformach istnieją rynki wtórne, ale nie są one gwarantowane. Zainwestowanie kapitału, który może być potrzebny w ciągu 12 miesięcy, w 36-miesięczną pożyczkę na nieruchomości jest częstym błędem strukturalnym.

-

Ignorowanie oceny adekwatności. ECSPR wymaga od platform oceny adekwatności. Przeprowadzanie tego procesu w pośpiechu lub podawanie niedokładnych informacji pozbawia inwestora ważnej warstwy ochrony, którą mają zapewnić przepisy.

Due diligence nie jest jednorazowym wydarzeniem przed dokonaniem inwestycji. Jest to praktyka ciągła: monitorowanie statusu kredytów, zapoznawanie się z aktualizacjami od kredytobiorców oraz kwartalne przeglądanie statystyk na poziomie platformy. Platformy, które konsekwentnie publikują te dane, są w większości przypadków również tymi, które najdokładniej zarządzają swoim portfelem kredytowym.

Jeśli chodzi o praktyczne ramy due diligence, listy kontrolne PeerFounder oferują ustrukturyzowane wytyczne dostosowane specjalnie do potrzeb europejskich inwestorów crowdfundingowych oceniających autoryzowane platformy.

Moje spojrzenie na mądry wybór platform

W ciągu ostatnich kilku lat obserwowałem znaczną ewolucję europejskiego rynku finansowania społecznościowego i dostrzegłem jedną stałą tendencję: inwestorzy, którzy skupiają się na statusie regulacyjnym, nie zagłębiając się w ekonomię transakcji, często kończą rozczarowani.

Licencja ECSPR informuje, że platforma spełniła podstawowe wymagania. Nie mówi jednak, czy pożyczki są dobrze zabezpieczone, czy zabezpieczenie jest rzeczywiście możliwe do wyegzekwowania, ani czy dane dotyczące rocznika pożyczek wytrzymują dokładną analizę. Widziałem platformy z nienagannymi prezentacjami dotyczącymi zgodności z przepisami, ale naprawdę słabą dyscypliną w zakresie udzielania pożyczek. To nie to samo.

Szczerze zalecam poświęcenie 80% czasu oceny na analizę ekonomiczną poszczególnych transakcji, a tylko 20% na kwestie regulacyjne. Należy krytycznie zapoznać się z dokumentami KIIS. Poproś platformy bezpośrednio o dane dotyczące wyników kohort z lat 2020 i 2022. Były to lata pełne wyzwań, a sposób, w jaki platforma sobie z nimi poradziła, mówi więcej o jakości kredytowej niż jakiekolwiek materiały marketingowe.

Dywersyfikacja między platformami i klasami aktywów to nie tylko dobra teoria portfelowa. To jedyna wiarygodna odpowiedź na fakt, że nawet dobrze regulowane platformy niosą ze sobą specyficzne ryzyko. Rozłożenie ekspozycji na długi związane z nieruchomościami, projekty w zakresie energii odnawialnej oraz udziały w start-upach na oddzielnych platformach posiadających licencję ECSPR zapewnia prawdziwy bufor ryzyka. Można znaleźć ustrukturyzowane wytyczne dotyczące analizy platform inwestycyjnych, które uzupełniają te ramy.

— Jevgenijs

Odkrywaj mądrzej z Crowdinform

Gotowy, aby zastosować te ramy porównawcze w praktyce? Crowdinform został stworzony specjalnie dla europejskich inwestorów poszukujących platform crowdfundingowych w sektorach nieruchomości, start-upów i energii odnawialnej. Gromadząc dane z ponad 500 platform w całej Europie, Crowdinform zapewnia recenzje inwestorów, dane na poziomie projektów oraz asystenta AI, który generuje oceny projektów i pomaga szybko i pewnie odkrywać możliwości.

Niezależnie od tego, czy dopiero zaczynasz swoją przygodę z finansowaniem społecznościowym, czy też udoskonalasz portfel obejmujący wiele klas aktywów, Crowdinform zapewnia narzędzia porównawcze i informacje niezbędne do podejmowania świadomych decyzji inwestycyjnych. Od rankingów platform po recenzje transakcji wspomagane przez sztuczną inteligencję — wszystko, czego potrzebujesz do porównania usług inwestycyjnych w całej Europie, znajduje się w jednym miejscu. Zacznij odkrywać Crowdinform i przekonaj się, dlaczego tysiące europejskich inwestorów traktuje tę platformę jako swoją bazę badawczą.

FAQ

Czym jest ECSPR i dlaczego ma znaczenie dla inwestorów crowdfundingowych?

ECSPR to ogólnounijne rozporządzenie regulujące działalność dostawców usług finansowania społecznościowego, zastępujące fragmentaryczne przepisy krajowe. Wprowadza ono jednolite licencjonowanie, obowiązkowe ujawnianie informacji KIIS oraz zabezpieczenia dla inwestorów, które mają zastosowanie we wszystkich państwach członkowskich.

Jak sprawdzić licencję platformy crowdfundingowej?

Sprawdź rejestr właściwego organu krajowego lub bezpośrednio publiczną bazę danych ESMA. Nigdy nie polegaj wyłącznie na informacjach podanych na stronie internetowej platformy, ponieważ status zezwolenia może ulec zmianie.

Czym jest KIIS i jak należy z niego korzystać?

Arkusz kluczowych informacji o inwestycji to standardowy, 6-stronicowy dokument wymagany na mocy ECSPR dla każdego projektu finansowania społecznościowego. Przeczytaj go, aby przed zainwestowaniem zapoznać się ze szczegółami dotyczącymi zabezpieczeń, strukturą prawną, prognozowanymi zwrotami oraz konkretnymi ostrzeżeniami o ryzyku.

Jak priorytet zabezpieczenia wpływa na moje ryzyko w przypadku finansowania społecznościowego dłużnego?

Hipoteki pierwszorzędne zapewniają najsilniejszą pozycję odzysku w przypadku niewywiązania się kredytobiorcy ze zobowiązań. Kredyty podporządkowane lub drugorzędne znajdują się za długiem uprzywilejowanym i wiążą się ze znacznie wyższym ryzykiem straty w przypadku niewywiązania się z zobowiązań.

Czym są dane dotyczące rocznika i dlaczego warto o nie poprosić?

Dane dotyczące rocznika śledzą grupy kredytów według roku udzielenia, pokazując wskaźniki niewypłacalności i wyniki odzyskiwania należności w czasie. Ujawniają one prawdziwą jakość oceny ryzyka kredytowego platformy znacznie dokładniej niż reklamowane średnie stopy zwrotu.