Die Auswahl der richtigen Crowdfunding-Plattform aus Hunderten von Optionen in ganz Europa ist eine echte Herausforderung. Sie sehen sich mit widersprüchlichen Renditeversprechen, unterschiedlichen rechtlichen Rahmenbedingungen und tatsächlichen Unterschieden im Risikoausmaß konfrontiert, je nachdem, ob Sie in Immobilienkredite, Start-up-Beteiligungen oder Projekte im Bereich erneuerbare Energien investieren. Dieser Leitfaden zum Vergleich von Investitionsplattformen bringt Klarheit in dieses Durcheinander. Er konzentriert sich speziell auf das europäische Crowdfunding und behandelt den regulatorischen Rahmen, den Sie verstehen müssen, die wesentlichen Unterschiede zwischen Kredit- und Beteiligungsmodellen sowie die praktischen Schritte zur gründlichen Bewertung von Plattformen, bevor Sie auch nur einen einzigen Euro investieren.

Wichtige Erkenntnisse

| Punkt | Details |

|---|---|

| Die ECSPR-Lizenz ist Ihr grundlegender Filter | Überprüfen Sie bei jeder Plattform, ob sie über eine gültige ECSP-Lizenz der zuständigen Behörde verfügt, bevor Sie Angebote oder Renditen prüfen. |

| Das Investitionsmodell bestimmt Ihr Risikoprofil | Kreditbasiertes und eigenkapitalbasiertes Crowdfunding unterscheiden sich grundlegend hinsichtlich Cashflow-Zeitpunkt, Sicherheiten und Verlustrisiko. |

| Gebühren schmälern die Nettorenditen erheblich | Vergleichen Sie die vollständigen Gebührenordnungen und nicht nur die beworbenen Renditen, insbesondere bei kleineren Anlagebeträgen. |

| Daten aus früheren Jahren zeigen die tatsächliche Performance | Bewerten Sie die Daten der Kreditkohorten nach dem Jahr der Kreditvergabe und nicht nach Marketing-Durchschnittswerten, um die tatsächlichen Ausfall- und Rückzahlungsquoten zu verstehen. |

| Diversifizierung erfordert eine aktive Auswahl der Plattformen | Die Projektgrenze von 5 Millionen Euro im Rahmen des ECSPR bedeutet, dass die Streuung des Kapitals über verschiedene Plattformen und Anlageklassen hinweg von großer Bedeutung ist. |

Die regulatorischen Grundlagen, die jeder Anleger prüfen muss

Bevor Sie Gebühren oder prognostizierte Renditen vergleichen, müssen Sie die rechtlichen Rahmenbedingungen für europäische Crowdfunding-Plattformen genau kennen. Die European Crowdfunding Service Providers Regulation (ECSPR) ist der branchenübliche Begriff für das, was viele Plattformen heute als ihre EU-Crowdfunding-Lizenz bezeichnen. Sie hat ein fragmentiertes Flickwerk nationaler Vorschriften durch einheitliche EU-Crowdfunding-Regeln ersetzt, wodurch lizenzierte Plattformen ihre Dienstleistungen mit einer einzigen Genehmigung grenzüberschreitend anbieten können.

Dies ist für Sie als Anleger von enormer Bedeutung. Eine nach der ECSPR lizenzierte Plattform kann legal in allen EU-Mitgliedstaaten tätig sein, was Ihren Zugang zu Angeboten in Ländern wie Estland, den Niederlanden oder Spanien erweitert, ohne dass diese Plattformen separate nationale Lizenzen benötigen. Allerdings beeinflussen die lokale Sprache und die Vertrautheit mit dem Markt nach wie vor das Anlegererlebnis, selbst wenn der Pass-Ansatz gilt. Grenzüberschreitende Rechtsstrukturen und Entschädigungsmechanismen können erheblich variieren.

Die ECSPR schreibt zudem spezifische Anlegerschutzmaßnahmen vor, auf die Sie aktiv achten sollten:

-

Key Investment Information Sheet (KIIS): Jedes Projekt muss vor Ihrer Investition ein standardisiertes, sechsseitiges Informationsdokument bereitstellen, das Risiken, Renditen und rechtliche Bedingungen zusammenfasst.

-

Eignungsprüfungen: Plattformen sind verpflichtet zu prüfen, ob die Investitionen Ihrer finanziellen Situation und Ihren Kenntnissen entsprechen.

-

Widerrufsfristen: Nicht erfahrene Anleger erhalten eine Bedenkzeit, bevor Verpflichtungen festgeschrieben werden.

-

Anlagegrenzen: Für unerfahrene Anleger gelten Obergrenzen, um ein übermäßiges Risiko zu begrenzen.

Die Überprüfung des Lizenzstatus beschränkt sich nicht darauf, dem Logo auf der Website einer Plattform zu vertrauen. Sie sollten den aktiven Lizenzstatus direkt bei der zuständigen Behörde des jeweiligen Mitgliedstaats bestätigen lassen. Die ESMA führt zu diesem Zweck öffentlich zugängliche Register.

Profi-Tipp: Vergleichen Sie die von einer Plattform angegebene Lizenz mit den Angaben auf der Website Ihrer nationalen Finanzaufsichtsbehörde oder im ESMA-Register, nicht nur mit der „Über uns“-Seite der Plattform. Es ist bekannt, dass Plattformen ihren Compliance-Status übertreiben, bevor die vollständige Zulassung erteilt wurde.

Ein wichtiger Hinweis: Eine ECSPR-Lizenz bestätigt die behördliche Zulassung, nicht die Qualität der Anlage. Compliance-Aspekte wie KIIS und Eignungsprüfung bilden lediglich einen grundlegenden Filter. Das tatsächliche Plattformrisiko hängt von den wirtschaftlichen Rahmenbedingungen auf Transaktionsebene und den Sicherheitenstrukturen ab, die im nächsten Abschnitt ausführlich behandelt werden.

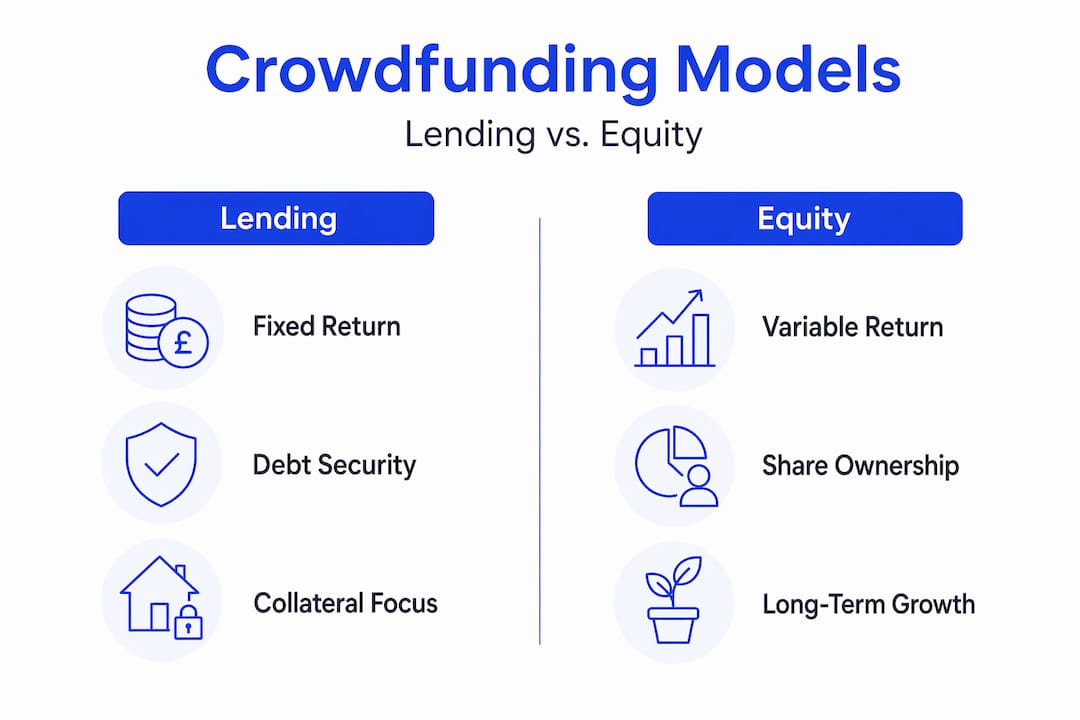

Kredite versus Eigenkapital: Vergleich von Crowdfunding-Modellen

Das Verständnis der Anlagemodelle ist für jeden seriösen Vergleich von Investitionsplattformen von zentraler Bedeutung, da das Modell Ihr Risikoengagement, den Zeitpunkt der Cashflows und die Folgen im Falle eines Fehlschlags bestimmt.

Die folgende Tabelle fasst die wesentlichen Unterschiede zusammen:

| Merkmal | Kreditbasiert (Fremdkapital) | Investitionsbasiert (Eigenkapital) |

|---|---|---|

| Rendite für den Anleger | Feste Zinszahlungen | Dividenden oder Kapitalgewinne beim Ausstieg |

| Zeitpunkt des Cashflows | Regelmäßig (monatlich oder vierteljährlich) | Ungewiss, oft langfristig |

| Sicherheiten | Oft besichert (z. B. Hypothek) | Im Allgemeinen unbesichert |

| Ausfallrisiko | Ausfall des Kreditnehmers mit Beitreibungsverfahren | Totalverlust bei Unternehmensinsolvenz |

| Gängige Anlageklassen | Immobilienkredite, KMU-Anleihen, Anleihen für grüne Energie | Start-ups, Wachstumsunternehmen, Immobilienbeteiligungen |

| Liquidität | Sekundärmarkt im Rahmen von ECSPR möglich | Illiquide bis zum Exit-Ereignis |

Bei Immobilienkreditplattformen muss sich Ihre Risikoanalyse auf die rechtliche Rangfolge der Sicherheiten konzentrieren. Eine erstrangige Hypothek bietet Anlegern den besten Schutz. Nachrangige oder Mezzanine-Kredite stehen bei einer Rückzahlung hinter vorrangigen Verbindlichkeiten, was bedeutet, dass die Verluste im Falle eines Ausfalls erheblich höher sind. Viele Plattformen vermarkten Kredite einfach als „besichert“, ohne deren Rangfolge im Ranggefüge zu klären. Diese Auslassung ist von Bedeutung.

Bei Start-up-Beteiligungen verschiebt sich das Risikoprofil vollständig. Sie investieren in eine illiquide Beteiligung ohne garantierte Rendite. Das Aufwärtspotenzial kann überzeugend sein, insbesondere bei Projekten in der Frühphase, doch der Zeitrahmen bis zum Exit wird in der Regel eher in Jahren als in Monaten gemessen. Plattformen, die in diesem Bereich tätig sind, sollten regelmäßig Updates zu den Portfoliounternehmen veröffentlichen, um eine kontinuierliche Überwachung zu ermöglichen.

Daten zur Kreditperformance nach Jahrgang sind eines der am wenigsten genutzten Bewertungsinstrumente, die Anlegern auf Kreditplattformen zur Verfügung stehen. Anstatt sich mit einer beworbenen Durchschnittsrendite zufrieden zu geben, betrachten Sie Kohorten von Krediten, die in bestimmten Jahren vergeben wurden, und verfolgen, wie viel Prozent ausfielen, wie viel zurückgezahlt wurde und über welchen Zeitraum. Dies vermittelt Ihnen ein realistisches Bild der Kreditvergabedisziplin unter verschiedenen wirtschaftlichen Bedingungen, einschließlich Stressphasen wie 2020 oder 2022.

Praktiker, die Bewertungsmatrizen erstellen, unterteilen die Einhaltung regulatorischer Vorschriften, die wirtschaftliche Struktur der Transaktionen und operative Merkmale in separate Bewertungsebenen. Die Anwendung dieses dreistufigen Rahmens auf jede Plattform, unabhängig von der Anlageklasse, führt zu einem weitaus ehrlicheren Vergleich als die alleinige Verwendung von Schlagzeilen-Kennzahlen.

Gebühren, Tools und Transparenz

Die Gebührenstrukturen der europäischen Crowdfunding-Plattformen variieren erheblich, und die Auswirkungen auf die Nettorenditen werden oft unterschätzt, insbesondere bei Anlegern, die mit kleineren Beträgen beginnen. Folgendes sollten Sie genau prüfen:

-

Plattformgebühren: Diese werden entweder den Kreditnehmern, den Anlegern oder beiden Seiten in Rechnung gestellt. Einige Plattformen werben mit null Gebühren für Anleger, während sie ihre Marge in den Zinsspread einbauen.

-

Transaktionsgebühren: Werden auf einzelne Investitionen erhoben, oft als Prozentsatz des eingesetzten Kapitals.

-

Auszahlungs- und Währungsgebühren: Relevant, wenn die Plattform in einer anderen Währung als Ihrer Basiswährung operiert.

-

Inaktivitätsgebühren: Werden erhoben, wenn Konten inaktiv bleiben – ein Detail, das oft in den Allgemeinen Geschäftsbedingungen versteckt ist.

Das Vorhandensein eines Sekundärmarktes oder eines Bulletin Boards ist ein wesentliches Unterscheidungsmerkmal. Nach den ECSPR-Vorschriften dürfen Plattformen Sekundärhandelsmöglichkeiten anbieten, diese sind jedoch nicht verpflichtend. Plattformen, die eine solche Möglichkeit bieten, geben Ihnen einen sinnvollen Ausstiegsweg vor der Fälligkeit des Kredits, was besonders bei Immobilienkreditinvestitionen mit Laufzeiten von 12 bis 36 Monaten wertvoll ist.

Transparenz und die Umsetzung von Compliance-Vorgaben variieren stark zwischen den lizenzierten Plattformen. Eine lizenzierte Plattform ist nicht zwangsläufig eine transparente. Suchen Sie nach Plattformen, die Statistiken zur Kreditperformance öffentlich veröffentlichen, Ausfallquoten und Rückzahlungsfristen offenlegen und KIIS-Dokumente zugänglich machen, bevor eine Registrierung erforderlich ist.

Profi-Tipp: Laden Sie vor einer Investition die KIIS-Dokumente für fünf oder sechs Projekte auf einer Plattform herunter. Wenn die Risikohinweise wie Standardformulierungen wirken und keine Angaben zu Sicherheiten, Rückzahlungsrangfolgen oder den Finanzdaten der Kreditnehmer enthalten, sollten Sie dies unabhängig von der beworbenen Rendite als Warnsignal betrachten.

Die Qualität des Dashboards und die Tools für das Portfoliomanagement sollten ebenfalls in Ihren Vergleich einfließen. Die besten Plattformen ermöglichen es Ihnen, Investitionen nach Anlageklassen zu filtern, Cashflow-Prognosen zu überwachen und den Status einzelner Kredite zu verfolgen. Einige bieten mittlerweile KI-gestützte Projektzusammenfassungen an, die den Zeitaufwand für die Bewertung einzelner Geschäfte erheblich reduzieren können.

Ein praktischer Schritt-für-Schritt-Ansatz zum Vergleich

Durch die Anwendung eines strukturierten Prozesses wird der Plattformvergleich von einer vagen Übung zu einer wiederholbaren, zuverlässigen Methode. Hier ist eine klare Vorgehensweise, der Sie folgen können:

-

Überprüfen Sie den Lizenzstatus. Vergewissern Sie sich, dass die Plattform über eine gültige ECSP-Lizenz verfügt – über Ihre nationale Aufsichtsbehörde oder das ESMA-Register, nicht allein über die Website der Plattform.

-

Prüfen Sie die KIIS für drei oder mehr laufende Projekte. Das standardisierte KIIS-Dokument legt das Risikoprofil des Projekts, die rechtliche Struktur und die prognostizierten Renditen in einem einheitlichen Format offen.

-

Bewerten Sie die Art der Sicherheiten und deren rechtliche Rangfolge. Stellen Sie bei Kreditplattformen fest, ob die Kredite vorrangig besichert, nachrangig oder unbesichert sind. Die Rangfolge der Sicherheiten und die rechtlichen Rückforderungswege bestimmen das tatsächliche Risiko jenseits der Marketingbezeichnungen.

-

Fordern Sie Leistungsdaten nach Jahrgängen an oder suchen Sie diese. Fragen Sie nach Statistiken zu Kreditkohorten, aufgeschlüsselt nach dem Jahr der Kreditvergabe. Das Fehlen dieser Daten ist an sich schon aufschlussreich.

-

Erstellen Sie eine vollständige Gebührenübersicht. Berechnen Sie die Nettorendite nach Abzug aller Gebühren auf Basis eines realistischen Anlagevolumens, nicht nur anhand der Bruttorendite.

-

Bewerten Sie den Sekundärmarkt und die Ausstiegsmöglichkeiten. Prüfen Sie, ob die Plattform eine Wiederverkaufsmöglichkeit bietet und wie die Liquidität in der Praxis typischerweise aussieht.

-

Berücksichtigen Sie die Projektobergrenze von 5 Millionen Euro. Die ECSPR-Finanzierungsobergrenze begrenzt die Projektgröße, was das Risikoprofil der Transaktionen prägt. Kleinere Projekte können ein höheres Konzentrationsrisiko bergen.

-

Fassen Sie die Ergebnisse in einer Vergleichstabelle zusammen. Organisieren Sie Ihre Recherche plattformübergreifend anhand einer einheitlichen Struktur.

| Vergleichskriterium | Worauf zu achten ist |

|---|---|

| ECSP-Lizenz verifiziert | Bestätigt durch die ausstellende Behörde, nicht über die Website |

| Sicherheiten und Rangfolge | Erstrangige Hypothek für die Verbindlichkeiten bevorzugt |

| Ausfallquote nach Jahrgang | Verfügbar und in stabilen Jahren durchweg unter 5 % |

| Nettorendite nach Gebühren | Berechnet auf Basis Ihres angestrebten Anlagevolumens |

| Sekundärmarkt verfügbar | Ja, mit realistischer Liquidität |

| Berichterstattung und Transparenz | Öffentliche Daten, nicht hinter einer Registrierung versteckt |

Sie können sich auch eingehend mit regulierten Crowdfunding-Plattformen befassen, um einen umfassenderen Überblick darüber zu erhalten, wie der EU-Rechtsrahmen den Vergleich von Plattformen im Jahr 2026 prägt.

Häufige Fallstricke und wie man sie vermeidet ⚠️

Selbst erfahrene Anleger stolpern beim Vergleich von Crowdfunding-Plattformen. Dies sind die Fehler, die am häufigsten auftreten und die am meisten kosten, wenn sie eintreten.

-

Die angegebenen Renditen für bare Münze nehmen. Eine Bruttorendite von 12 % auf ein nachrangiges Darlehen mit schwachen Sicherheiten kann nach Ausfall und Abzug der Gebühren zu einem Nettoverlust führen. Betrachten Sie die Rendite immer im Zusammenhang mit dem Risikorang und der Gebührenstruktur.

-

Die Rangfolge der Kredite ignorieren. Nicht alle „besicherten“ Kredite bieten den gleichen Schutz. Ein nachrangiger Kredit unterscheidet sich in einem Ausfallszenario grundlegend von einer erstrangigen Hypothek.

-

Die Lizenzprüfung überspringen. Einige Plattformen arbeiten unter Bestandsschutzbestimmungen oder befinden sich im Zulassungsprozess. Eine Investition vor der vollständigen Bestätigung der ECSP-Lizenz setzt Sie einem unregulierten Risiko aus.

-

Unterschätzung der Illiquidität. Auf einigen Plattformen gibt es Sekundärmärkte, diese sind jedoch nicht garantiert. Die Bindung von Kapital, das Sie möglicherweise innerhalb von 12 Monaten benötigen, an ein 36-monatiges Immobilienkredit ist ein häufiger struktureller Fehler.

-

Ignorieren der Eignungsprüfung. Die ECSPR verpflichtet Plattformen zur Durchführung einer Eignungsprüfung. Das Überstürzen dieses Prozesses oder die Angabe ungenauer Informationen hebt eine wichtige Schutzebene auf, die die Regulierung bieten soll.

Due Diligence ist kein einmaliger Vorgang vor Ihrer Investition. Es handelt sich um eine fortlaufende Praxis: die Überwachung des Kreditstatus, das Lesen von Updates der Kreditnehmer und die vierteljährliche Überprüfung der plattformbezogenen Statistiken. Die Plattformen, die diese Daten konsequent veröffentlichen, sind in den meisten Fällen auch diejenigen, die ihre Kreditportfolios am sorgfältigsten verwalten.

Als praktisches Rahmenwerk für die Due Diligence bieten die Due-Diligence-Checklisten von PeerFounder eine strukturierte Anleitung, die speziell auf europäische Crowdfunding-Investoren zugeschnitten ist, die zugelassene Plattformen bewerten.

Meine Sichtweise zur klugen Auswahl von Plattformen

Ich habe beobachtet, wie sich der europäische Crowdfunding-Markt in den letzten Jahren erheblich weiterentwickelt hat, und dabei sticht ein durchgängiges Muster hervor: Investoren, die sich auf den regulatorischen Status konzentrieren, ohne sich eingehend mit der Wirtschaftlichkeit der Geschäfte zu befassen, werden immer wieder enttäuscht.

Eine ECSPR-Lizenz sagt Ihnen, dass eine Plattform die Mindestanforderungen erfüllt hat. Sie sagt Ihnen jedoch nicht, ob die Kredite gut geprüft wurden, ob die Sicherheiten tatsächlich durchsetzbar sind oder ob die Daten zum Jahrgang einer genauen Prüfung standhalten. Ich habe Plattformen gesehen, die in puncto Compliance einen tadellosen Eindruck machten, aber eine wirklich schlechte Kreditprüfungsdisziplin hatten. Das eine ist nicht gleich das andere.

Meine ehrliche Empfehlung lautet, 80 % Ihrer Bewertungszeit auf die Wirtschaftlichkeit der einzelnen Transaktionen und nur 20 % auf regulatorische Aspekte zu verwenden. Lesen Sie KIIS-Dokumente kritisch. Fragen Sie die Plattformen direkt nach ihren Leistungsdaten für die Jahrgänge 2020 und 2022. Das waren Krisenjahre, und wie eine Plattform diese gemeistert hat, sagt mehr über die Kreditqualität aus als jedes Marketingmaterial es jemals könnte.

Die Diversifizierung über Plattformen und Anlageklassen hinweg ist nicht nur gute Portfoliotheorie. Sie ist die einzige glaubwürdige Antwort auf die Tatsache, dass selbst gut regulierte Plattformen spezifische Risiken bergen. Die Streuung des Engagements über Immobilienkredite, Projekte im Bereich erneuerbare Energien und Start-up-Beteiligungen auf separaten, ECSPR-lizenzierten Plattformen verschafft Ihnen einen echten Risikopuffer. Sie finden strukturierte Anleitungen zur Analyse von Investitionsplattformen, die dieses Rahmenwerk ergänzen.

— Jevgenijs

Entdecken Sie mehr mit Crowdinform

Sind Sie bereit, dieses Vergleichsrahmenwerk in die Praxis umzusetzen? Crowdinform wurde speziell für europäische Investoren entwickelt, die Crowdfunding-Plattformen in den Bereichen Immobilien, Start-ups und erneuerbare Energien recherchieren. Crowdinform aggregiert Daten von über 500 Plattformen in ganz Europa und bietet Investorenbewertungen, Daten auf Projektebene sowie einen KI-Copiloten, der Projektbewertungen erstellt und Ihnen hilft, Chancen schnell und sicher zu erkunden.

Ganz gleich, ob Sie gerade erst in die Welt des Crowdfunding einsteigen oder ein Portfolio über mehrere Anlageklassen hinweg optimieren – Crowdinform bietet Ihnen die Vergleichstools und Informationen, die Sie für klare Investitionsentscheidungen benötigen. Von Plattform-Rankings bis hin zu KI-gestützten Deal-Bewertungen: Alles, was Sie zum Vergleich von Investitionsdienstleistungen in ganz Europa benötigen, finden Sie an einem Ort. Entdecken Sie Crowdinform und erfahren Sie, warum Tausende europäischer Investoren die Plattform als ihre zentrale Recherchequelle nutzen.

FAQ

Was ist die ECSPR und warum ist sie für Crowdfunding-Anleger wichtig?

ECSPR ist die EU-weite Verordnung für Crowdfunding-Dienstleister, die fragmentierte nationale Vorschriften ersetzt. Sie führt einheitliche Lizenzierung, obligatorische KIIS-Offenlegungen und Anlegerschutzmaßnahmen ein, die in allen Mitgliedstaaten gelten.

Wie überprüfe ich die Lizenz einer Crowdfunding-Plattform?

Überprüfen Sie das Register der zuständigen nationalen Behörde oder direkt die öffentliche Datenbank der ESMA. Verlassen Sie sich niemals ausschließlich auf die Angaben auf der Website der Plattform, da sich der Zulassungsstatus ändern kann.

Was ist ein KIIS und wie sollte ich es nutzen?

Ein Key Investment Information Sheet ist ein standardisiertes 6-seitiges Dokument, das gemäß ECSPR für jedes Crowdfunding-Projekt vorgeschrieben ist. Lesen Sie es, um Details zu Sicherheiten, der rechtlichen Struktur, den prognostizierten Renditen und spezifischen Risikohinweisen zu verstehen, bevor Sie investieren.

Wie wirkt sich die Rangfolge der Sicherheiten auf mein Risiko beim Debt-Crowdfunding aus?

Erstrangige Hypotheken bieten die sicherste Rückgriffsposition, falls ein Kreditnehmer ausfällt. Nachrangige oder zweitrangige Darlehen stehen hinter vorrangigen Verbindlichkeiten und bergen im Falle eines Ausfalls ein wesentlich höheres Verlustrisiko.

Was sind Vintage-Jahresdaten und warum sollte ich sie anfordern?

Vintage-Year-Daten verfolgen Kreditkohorten nach Jahr der Kreditvergabe und zeigen Ausfallquoten sowie Rückflüsse im Zeitverlauf auf. Sie geben die tatsächliche Bonitätsqualität einer Plattform weitaus genauer wieder als die beworbenen Durchschnittsrenditen.