Choisir la bonne plateforme de financement participatif parmi les centaines d’options disponibles en Europe est une tâche véritablement complexe. Vous êtes confronté à des promesses contradictoires en matière de rendement, à des cadres réglementaires variés et à des différences réelles en termes d’exposition au risque, selon que vous investissiez dans des titres de créance immobiliers, des participations dans des start-ups ou des projets d’énergie renouvelable. Ce guide comparatif des plateformes d'investissement fait le tri dans cette jungle. Il se concentre spécifiquement sur le financement participatif européen, en abordant le cadre réglementaire que vous devez maîtriser, les principales différences entre les modèles de prêt et de prise de participation, ainsi que les étapes pratiques pour évaluer rigoureusement les plateformes avant d'engager le moindre euro.

Points clés à retenir

| Point | Détails |

|---|---|

| La licence ECSPR est votre filtre de base | Vérifiez que toute plateforme détient une licence ECSP valide auprès de l'autorité compétente avant d'examiner les offres ou les rendements. |

| Le modèle d'investissement détermine votre profil de risque | Le financement participatif par emprunt et celui par prise de participation diffèrent fondamentalement en termes de calendrier des flux de trésorerie, de garanties et d'exposition aux pertes. |

| Les frais réduisent considérablement les rendements nets | Comparez l'ensemble des barèmes de frais, et pas seulement les rendements annoncés, en particulier pour les montants d'investissement modestes. |

| Les données par année de lancement révèlent la performance réelle | Évaluez les données par cohorte de prêts en fonction de l'année d'émission, et non des moyennes marketing, pour comprendre les taux réels de défaut et de recouvrement. |

| La diversification nécessite un choix actif des plateformes | Le plafond de 5 millions d'euros par projet prévu par l'ECSPR signifie qu'il est essentiel de répartir le capital entre les différentes plateformes et classes d'actifs. |

Le cadre réglementaire que tout investisseur doit vérifier

Avant de comparer les frais ou les rendements prévus, vous devez bien comprendre le cadre juridique régissant les plateformes de financement participatif européennes. Le règlement européen sur les prestataires de services de financement participatif (ECSPR) est le terme standard utilisé dans le secteur pour désigner ce que de nombreuses plateformes appellent désormais leur licence de financement participatif de l'UE. Il a remplacé un ensemble disparate de règles nationales par des règles européennes unifiées en matière de financement participatif, permettant aux plateformes agréées de proposer leurs services au-delà des frontières sous une seule autorisation.

Cela revêt une importance capitale pour vous en tant qu'investisseur. Une plateforme agréée au titre de l'ECSPR peut opérer légalement dans tous les États membres de l'UE, ce qui élargit votre accès à des offres dans des pays comme l'Estonie, les Pays-Bas ou l'Espagne sans que ces plateformes aient besoin de licences nationales distinctes. Cependant, la langue locale et la connaissance du marché continuent d'influencer l'expérience de l'investisseur, même lorsque le passeportage s'applique. Les structures juridiques transfrontalières et les mécanismes de recouvrement peuvent varier de manière significative.

L'ECSPR impose également des protections spécifiques pour les investisseurs que vous devriez rechercher activement :

-

Fiche d'informations clés sur l'investissement (KIIS) : chaque projet doit fournir un document d'information standardisé de 6 pages avant que vous n'investissiez, résumant les risques, les rendements et les conditions juridiques.

-

Évaluations de l'adéquation : les plateformes sont tenues d'évaluer si les investissements correspondent à votre situation financière et à vos connaissances.

-

Délais de réflexion : les investisseurs non avertis bénéficient d'un délai de réflexion avant que leurs engagements ne soient définitifs.

-

Limites d'investissement : des plafonds s'appliquent aux investisseurs non avertis afin de limiter la surexposition.

Vérifier le statut d'une licence ne se résume pas à se fier au badge affiché sur le site web d'une plateforme. Vous devez confirmer que la licence est bien en cours de validité directement auprès de l'autorité compétente de l'État membre concerné. L'AEMF tient à cet effet des registres accessibles au public.

Conseil de pro : Vérifiez la licence déclarée par une plateforme sur le site web de votre régulateur financier national ou dans le registre de l’AEMF, et pas seulement sur la page « À propos » de la plateforme elle-même. Il est connu que certaines plateformes exagèrent leur statut de conformité avant que l’autorisation complète ne leur soit accordée.

Une mise en garde mérite d'être soulignée : une licence ECSPR confirme l'autorisation réglementaire, mais pas la qualité de l'investissement. Les éléments de conformité tels que le KIIS et l'adéquation ne constituent qu'un filtre de base. Le risque réel de la plateforme dépend des aspects économiques au niveau de l'opération et des structures de garantie, que la section suivante aborde en détail.

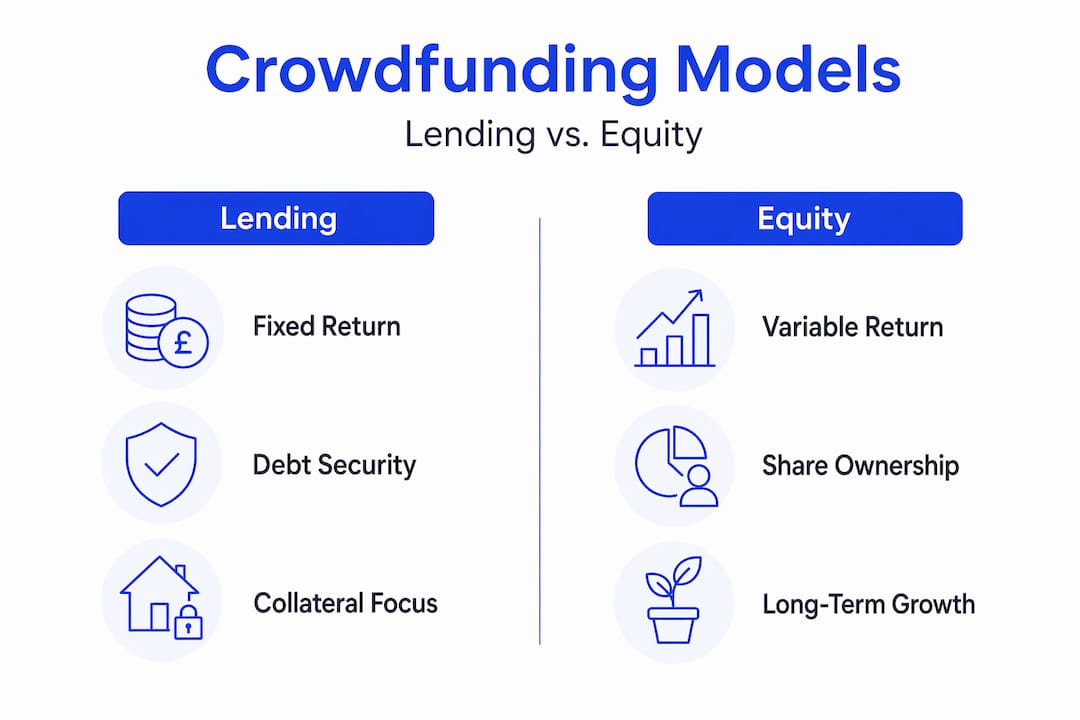

Prêt ou prise de participation : comparaison des modèles de financement participatif

La compréhension des modèles d’investissement est essentielle à toute comparaison sérieuse des plateformes d’investissement, car le modèle détermine votre exposition au risque, le calendrier des flux de trésorerie et ce qui se passe en cas de problème.

Le tableau ci-dessous présente les principales différences :

| Caractéristique | Basé sur le prêt (dette) | Basé sur l'investissement (fonds propres) |

|---|---|---|

| Rendement pour l'investisseur | Paiements d'intérêts fixes | Dividendes ou plus-values à la sortie |

| Fréquence des flux de trésorerie | Réguliers (mensuels ou trimestriels) | Incertains, souvent à long terme |

| Garantie | Souvent garanti (par exemple, hypothèque) | Généralement non garanti |

| Risque de défaut | Défaillance de l'emprunteur avec procédure de recouvrement | Perte totale en cas de faillite de l'entreprise |

| Catégories d'actifs courantes | Prêts immobiliers, dette des PME, obligations vertes | Start-ups, entreprises en croissance, capitaux propres immobiliers |

| Liquidité | Marché secondaire possible dans le cadre de l'ECSPR | Illiquide jusqu'à la sortie |

Pour les plateformes de dette immobilière, la priorité juridique des garanties est le point sur lequel votre analyse des risques doit se concentrer. Une hypothèque de premier rang offre la meilleure protection aux investisseurs. Les prêts subordonnés ou mezzanine sont placés derrière la dette senior en cas de recouvrement, ce qui signifie que les pertes en cas de défaut sont nettement plus élevées. De nombreuses plateformes commercialisent des prêts en les qualifiant simplement de « garantis » sans préciser leur rang dans la hiérarchie des créances. Cette omission a son importance.

Pour les prises de participation dans des start-ups, le profil de risque change complètement. Vous soutenez une participation illiquide sans rendement garanti. Le potentiel de gain peut être très attractif, en particulier pour les projets en phase de démarrage, mais le délai de sortie se mesure généralement en années plutôt qu’en mois. Les plateformes opérant dans ce domaine devraient publier régulièrement des mises à jour sur les sociétés de leur portefeuille afin de permettre un suivi continu.

Les données de performance des prêts par année de lancement constituent l’un des outils d’évaluation les plus sous-utilisés par les investisseurs sur les plateformes de dette. Plutôt que d'accepter un rendement moyen annoncé, vous examinez des cohortes de prêts émis au cours d'années spécifiques et suivez le pourcentage de défauts, les montants recouvrés et les délais de recouvrement. Cela vous donne une idée réaliste de la discipline de souscription dans différentes conditions économiques, y compris pendant des périodes de crise comme 2020 ou 2022.

Les professionnels qui élaborent des matrices d'évaluation séparent la conformité réglementaire, la structure économique des transactions et les caractéristiques opérationnelles en couches d'évaluation distinctes. L'application de ce cadre à trois niveaux à n'importe quelle plateforme, quelle que soit la classe d'actifs, permet une comparaison bien plus honnête que de se fier uniquement aux indicateurs phares.

Frais, outils et transparence

Les structures de frais des plateformes de financement participatif européennes varient considérablement, et leur impact sur les rendements nets est souvent sous-estimé, en particulier pour les investisseurs qui commencent avec des montants modestes. Voici les éléments à examiner de près :

-

Frais de plateforme : facturés soit aux emprunteurs, soit aux investisseurs, soit aux deux. Certaines plateformes annoncent des frais nuls pour les investisseurs tout en intégrant leur marge dans l'écart de taux d'intérêt.

-

Frais de transaction : appliqués sur chaque investissement, souvent sous forme de pourcentage du capital investi.

-

Frais de retrait et de change : pertinents si la plateforme opère dans une devise autre que votre devise de base.

-

Frais d'inactivité : appliqués lorsque les comptes restent inactifs, un détail souvent dissimulé dans les conditions générales.

L'existence d'un marché secondaire ou d'un tableau d'affichage constitue un facteur de différenciation opérationnel important. Dans le cadre de l'ECSPR, les plateformes peuvent proposer des facilités de négociation secondaire, bien que celles-ci ne soient pas obligatoires. Les plateformes qui en proposent une vous offrent une voie de sortie significative avant l'échéance du prêt, ce qui est particulièrement précieux pour les investissements en dette immobilière d'une durée de 12 à 36 mois.

La transparence et la mise en œuvre de la conformité varient considérablement d'une plateforme agréée à l'autre. Une plateforme agréée n'est pas nécessairement transparente. Recherchez des plateformes qui publient ouvertement les statistiques de performance des prêts, divulguent les taux de défaut et les délais de recouvrement, et rendent les documents KIIS accessibles avant que l'inscription ne soit requise.

Conseil de pro : téléchargez les documents KIIS de cinq ou six projets sur une plateforme avant d'investir. Si les informations sur les risques semblent standardisées et ne précisent pas les détails des garanties, les priorités de remboursement ou les données financières de l'emprunteur, considérez cela comme un signal d'alerte, quel que soit le rendement annoncé.

La qualité du tableau de bord et les outils de gestion de portefeuille doivent également faire partie de votre comparaison. Les meilleures plateformes vous permettent de filtrer les investissements par classe d'actifs, de surveiller les projections de trésorerie et de suivre le statut de chaque prêt. Certaines intègrent désormais des résumés de projets assistés par l'IA, ce qui peut réduire considérablement le temps nécessaire à l'évaluation de chaque opération.

Une approche pratique de comparaison étape par étape

L'application d'un processus structuré transforme la comparaison des plateformes d'un exercice vague en une méthode reproductible et fiable. Voici une séquence claire que vous pouvez suivre :

-

Vérifiez le statut de la licence. Assurez-vous que la plateforme détient une licence ECSP valide via votre régulateur national ou le registre de l'AEMF, et non pas uniquement via le site web de la plateforme.

-

Examinez le KIIS pour au moins trois projets en cours. Ce document standardisé présente le profil de risque du projet, sa structure juridique et les rendements prévus dans un format cohérent.

-

Évaluez le type de garantie et la priorité juridique. Pour les plateformes de dette, déterminez si les prêts sont garantis de premier rang, subordonnés ou non garantis. La priorité des garanties et les voies de recouvrement juridiques déterminent le risque réel au-delà des étiquettes marketing.

-

Demandez ou recherchez les données de performance par année de lancement. Demandez des statistiques sur les cohortes de prêts ventilées par année d'émission. L'absence de ces données est en soi révélatrice.

-

Établissez un barème complet des frais. Calculez le rendement net après tous les frais sur un montant d'investissement réaliste, et non pas uniquement le rendement brut annoncé.

-

Évaluez le marché secondaire et les options de sortie. Vérifiez si la plateforme propose une facilité de revente et quelle est la liquidité typique dans la pratique.

-

Tenez compte du plafond de 5 millions d'euros par projet. Le plafond de financement de l'ECSPR limite la taille des projets, ce qui détermine le profil de risque des opérations. Les projets de plus petite taille peuvent présenter un risque de concentration plus élevé.

-

Compilez vos conclusions dans un tableau comparatif. Organisez vos recherches sur les différentes plateformes en utilisant une structure cohérente.

| Critère de comparaison | Éléments à prendre en compte |

|---|---|

| Licence ECSP vérifiée | Confirmée auprès de l'autorité émettrice, et non sur le site web |

| Garantie et priorité légale | Préférence pour une hypothèque de premier rang pour la dette |

| Taux de défaut par année de lancement | Disponible et systématiquement inférieur à 5 % lors des années stables |

| Rendement net après frais | Calculé sur la base de votre montant d'investissement cible |

| Marché secondaire disponible | Oui, avec une liquidité réaliste |

| Rapports et transparence | Données publiques, accessibles sans inscription |

Vous pouvez également explorer en détail les plateformes de financement participatif réglementées pour avoir une vue d'ensemble plus complète de la manière dont le cadre européen façonnera les comparaisons entre plateformes en 2026.

Pièges courants et comment les éviter ⚠️

Même les investisseurs expérimentés peuvent se tromper lorsqu'ils comparent des plateformes de financement participatif. Voici les erreurs qui reviennent le plus souvent et qui coûtent le plus cher lorsqu'elles se concrétisent.

-

Prendre pour argent comptant les rendements annoncés. Un rendement brut de 12 % sur un prêt subordonné assorti d'une garantie faible peut entraîner une perte nette après défaillance et frais. Il faut toujours replacer le rendement dans son contexte, en tenant compte du niveau de risque et de la structure des frais.

-

Ignorer la priorité des prêts. Tous les prêts « garantis » n'offrent pas la même protection. Un prêt de deuxième rang est fondamentalement différent d'une hypothèque de premier rang dans un scénario de recouvrement.

-

Négliger la vérification des licences. Certaines plateformes opèrent sous le régime des dispositions de droits acquis ou sont en cours d’autorisation. Investir avant la confirmation définitive de la licence ECSP vous expose à des risques non réglementés.

-

Sous-estimer l'illiquidité. Des marchés secondaires existent sur certaines plateformes, mais ils ne sont pas garantis. Engager des capitaux dont vous pourriez avoir besoin dans les 12 mois à venir dans un prêt immobilier de 36 mois est une erreur structurelle courante.

-

Ignorer l'évaluation de l'adéquation. L'ECSPR exige des plateformes qu'elles évaluent l'adéquation. Se précipiter dans ce processus ou fournir des informations inexactes supprime une couche de protection importante que la réglementation est censée offrir.

La diligence raisonnable n'est pas une démarche ponctuelle avant d'investir. Il s'agit d'une pratique continue : surveiller l'état des prêts, lire les mises à jour des emprunteurs et examiner les statistiques de la plateforme chaque trimestre. Les plateformes qui publient ces données de manière régulière sont, dans la plupart des cas, celles qui gèrent leurs portefeuilles de prêts avec le plus de rigueur.

Pour un cadre de diligence raisonnable pratique, les listes de contrôle de PeerFounder offrent des conseils structurés spécialement adaptés aux investisseurs européens en financement participatif qui évaluent des plateformes agréées.

Mon point de vue sur le choix judicieux des plateformes

J'ai observé le marché européen du financement participatif évoluer considérablement au cours des dernières années, et une tendance constante se dégage : les investisseurs qui se concentrent sur le statut réglementaire sans se plonger dans les aspects économiques des opérations finissent souvent par être déçus.

Une licence ECSPR vous indique qu’une plateforme a satisfait aux exigences de base. Elle ne vous dit pas si les prêts sont bien souscrits, si les garanties sont réellement exécutoires, ni si les données relatives aux millésimes résistent à un examen minutieux. J’ai vu des plateformes avec des présentations de conformité irréprochables et une discipline de souscription véritablement médiocre. Les deux ne vont pas de pair.

Ma recommandation sincère est de consacrer 80 % de votre temps d'évaluation aux aspects économiques des transactions et seulement 20 % aux critères réglementaires. Lisez les documents KIIS d'un œil critique. Demandez directement aux plateformes leurs données de performance pour les cohortes de 2020 et 2022. Ces années ont été marquées par des tensions, et la manière dont une plateforme les a traversées vous en dit plus sur la qualité de crédit que n'importe quel support marketing ne le fera jamais.

La diversification entre les plateformes et les classes d'actifs n'est pas seulement une bonne théorie de portefeuille. C'est la seule réponse crédible au fait que même les plateformes bien réglementées comportent un risque idiosyncratique. Répartir votre exposition entre la dette immobilière, les projets d'énergie renouvelable et les prises de participation dans des start-ups sur des plateformes distinctes agréées ECSPR vous offre une véritable protection contre le risque. Vous trouverez des conseils structurés sur la manière d'analyser les plateformes d'investissement pour compléter ce cadre.

— Jevgenijs

Explorez plus intelligemment avec Crowdinform

Prêt à mettre ce cadre de comparaison en pratique ? Crowdinform est spécialement conçu pour les investisseurs européens qui recherchent des plateformes de financement participatif dans les secteurs de l’immobilier, des start-ups et des énergies renouvelables. En regroupant les données de plus de 500 plateformes à travers l’Europe, Crowdinform fournit des avis d’investisseurs, des données au niveau des projets et un copilote IA qui génère des évaluations de projets et vous aide à explorer les opportunités rapidement et en toute confiance.

Que vous fassiez vos premiers pas dans le financement participatif ou que vous affiniez un portefeuille couvrant plusieurs classes d'actifs, Crowdinform vous offre les outils de comparaison et les informations nécessaires pour investir en toute clarté. Des classements de plateformes aux analyses de projets assistées par l'IA, tout ce dont vous avez besoin pour comparer les services d'investissement à travers l'Europe se trouve en un seul endroit. Commencez à explorer Crowdinform et découvrez pourquoi des milliers d'investisseurs européens l'utilisent comme base de recherche.

FAQ

Qu'est-ce que l'ECSPR et en quoi est-ce important pour les investisseurs en financement participatif ?

L'ECSPR est la réglementation européenne régissant les prestataires de services de financement participatif, qui remplace les règles nationales fragmentées. Elle introduit un système d'agrément uniforme, des obligations d'information KIIS et des mesures de protection des investisseurs applicables dans tous les États membres.

Comment vérifier l'agrément d'une plateforme de financement participatif ?

Consultez directement le registre de l'autorité nationale compétente qui a délivré la licence ou la base de données publique de l'AEMF. Ne vous fiez jamais uniquement aux informations fournies sur le site web de la plateforme, car le statut d'autorisation peut changer.

Qu'est-ce qu'une KIIS et comment dois-je l'utiliser ?

Une fiche d'informations clés sur l'investissement (KIIS) est un document standardisé de 6 pages requis par l'ECSPR pour chaque projet de financement participatif. Lisez-la pour comprendre les détails des garanties, la structure juridique, les rendements prévus et les avertissements de risque spécifiques avant d'investir.

Comment la priorité des garanties influe-t-elle sur mon risque dans le cadre du financement participatif par emprunt ?

Les hypothèques de premier rang offrent la meilleure position de recouvrement en cas de défaillance de l'emprunteur. Les prêts subordonnés ou de deuxième rang sont placés après la dette senior et comportent un risque de perte nettement plus élevé en cas de défaillance.

Que sont les données par année de lancement et pourquoi devrais-je les demander ?

Les données par année de lancement permettent de suivre les cohortes de prêts en fonction de leur année d'émission, en indiquant les taux de défaut et les résultats de recouvrement au fil du temps. Elles révèlent la véritable qualité de souscription d'une plateforme de manière bien plus précise que les rendements moyens annoncés.