Punti chiave

Basse barriere all'ingresso: piattaforme come Indemo consentono di investire a partire da soli 10 €, rendendo gli immobili accessibili a tutti.

La diversificazione riduce il rischio: distribuire gli investimenti tra diversi paesi e piattaforme aiuta a proteggere il tuo denaro da insolvenze e ritardi.

Rendimenti e tempistiche: i rendimenti medi vanno dal 7 al 12%, ma dovresti aspettarti di attendere fino a due anni per l'incasso.

La scelta della piattaforma è importante: scegliere piattaforme regolamentate e incentrate sul debito può migliorare la sicurezza e l'affidabilità sia per i principianti che per gli investitori di livello intermedio.

Cosa serve per iniziare con il crowdfunding immobiliare

Una volta compresa l'opportunità, il primo passo è assicurarsi di essere effettivamente pronti ad agire. La buona notizia è che le barriere sono davvero basse rispetto all'acquisto diretto di un immobile.

Documenti e fondi

Avrete bisogno di tre cose prima di poter investire su qualsiasi piattaforma europea regolamentata:

-

Un documento d'identità valido rilasciato dal governo (passaporto o carta d'identità nazionale). Tutte le piattaforme che operano ai sensi del regolamento europeo sui fornitori di servizi di crowdfunding (ECSP) sono tenute a verificare la tua identità attraverso un processo di Know Your Customer (KYC).

-

Un conto bancario a tuo nome, preferibilmente in euro. La maggior parte delle piattaforme accetta conti provenienti da qualsiasi Stato membro dell'UE e molte accettano anche investitori provenienti da Norvegia, Svizzera e Regno Unito.

-

Un capitale iniziale di almeno 50-100 €, a seconda della piattaforma. Si tratta effettivamente del minimo, non di un importo consigliato.

Oltre ai documenti e al denaro, è necessaria una conoscenza di base di ciò che si sta acquistando. Nel crowdfunding immobiliare, si presta denaro a un promotore (investimento basato sul debito) oppure si acquista una piccola quota di partecipazione in un progetto immobiliare (investimento basato sul capitale). Ciascuno comporta profili di rischio e rendimento diversi, che tratteremo in dettaglio più avanti.

Scegliere la piattaforma giusta come investitore principiante o intermedio

Non tutte le piattaforme sono uguali. Alcune sono specializzate nei mercati baltici, altre si concentrano sull'Europa occidentale o sulla penisola iberica. Alcune sono pensate per investitori prudenti che desiderano rimborsi mensili costanti; altre si rivolgono a chi cerca rendimenti azionari più elevati su periodi di tempo più lunghi. Vale la pena dedicare del tempo a verificare le migliori piattaforme, gli importi minimi e le caratteristiche prima di impegnarsi.

Trova qui la migliore piattaforma di crowdfunding immobiliare !

Consiglio dell'esperto: se sei alle prime armi, inizia con una piattaforma basata sul debito come Profitus. I rimborsi mensili ti danno un primo feedback su come funziona il processo e la garanzia collaterale riduce notevolmente il rischio di perdita.

La mentalità giusta

La pazienza non è facoltativa in questo caso. Il crowdfunding immobiliare non è un conto di trading dove è possibile comprare e vendere in pochi secondi. Il tuo capitale sarà impegnato per mesi o anni e alcuni progetti subiranno ritardi. Comprendere la diversificazione nel crowdlending immobiliare fin dal primo giorno ti risparmierà molta frustrazione in seguito. Considera il tuo portafoglio come una raccolta di piccole scommesse indipendenti sui mercati immobiliari europei, non come una singola scommessa ad alto rischio.

Procedura passo dopo passo per il tuo primo investimento

Una volta preparati i requisiti, sei pronto a seguire i passaggi concreti necessari per effettuare il tuo primo investimento. Il processo è più semplice di quanto la maggior parte dei principianti si aspetti.

Fase 1: Registrati e completa la procedura KYC

Visita il sito web della piattaforma che hai scelto e crea un account utilizzando il tuo indirizzo e-mail. Ti verrà quindi richiesto di completare la procedura KYC, che in genere prevede il caricamento di una foto del tuo documento d'identità e di un selfie o di un breve video. La maggior parte delle piattaforme completa la verifica entro 24-48 ore. Alcune, come EstateGuru, utilizzano sistemi automatizzati che effettuano la verifica in pochi minuti.

Passo 2: Deposita i fondi

Una volta completata la verifica, vai alla sezione depositi e trasferisci fondi dal tuo conto bancario. La maggior parte delle piattaforme accetta bonifici bancari SEPA, che sono gratuiti all'interno dell'eurozona. Alcune accettano anche depositi con carta di credito o di debito per importi più piccoli. Inizia sempre con un importo che sei sinceramente disposto a lasciare intatto per 12-24 mesi.

Fase 3: Cerca e seleziona i progetti

È qui che inizia la vera ricerca. Ogni progetto elencato dovrebbe mostrarti:

-

Il rapporto prestito/valore (LTV) — l'importo del prestito come percentuale del valore stimato dell'immobile. Più è basso, più è sicuro.

-

L'ubicazione e il tipo di immobile: residenziale, commerciale, da sviluppo o in affitto.

-

Il track record del mutuatario: quanti progetti precedenti ha completato sulla piattaforma.

-

Il rendimento atteso e la durata — tasso di interesse annuale e tempistica di rimborso prevista.

-

Il rating di rischio: la maggior parte delle piattaforme assegna un voto da A a D o simile in base alla qualità del mutuatario e del progetto.

Leggi attentamente la documentazione del progetto. Un progetto ben strutturato includerà una perizia professionale, i dettagli del permesso di costruzione e una chiara strategia di uscita (vendita o rifinanziamento).

Fase 4: Effettua il tuo primo investimento

Una volta selezionato un progetto, inserisci l'importo dell'investimento e conferma. I tuoi fondi passeranno dal tuo portafoglio al progetto. Riceverai un contratto di prestito o di investimento, che dovrai conservare per i tuoi archivi. Molte piattaforme, tra cui EstateGuru con il suo minimo di 50 € e la funzione di investimento automatico, ti consentono di impostare regole di investimento automatizzate in modo che il capitale rimborsato venga reinvestito automaticamente in nuovi progetti che corrispondono ai tuoi criteri.

Fase 5: Controlla la tua dashboard

Accedi regolarmente (una volta alla settimana è sufficiente) per controllare lo stato dei rimborsi, gli aggiornamenti sui progetti e le eventuali comunicazioni da parte del mutuatario o della piattaforma. La maggior parte delle piattaforme invia notifiche via e-mail per i rimborsi e i ritardi. Non farti prendere dal panico al primo segno di ritardo; i pagamenti in ritardo sono comuni e non significano automaticamente una perdita.

Consiglio dell'esperto: diversifica su almeno due o tre piattaforme fin dall'inizio. Se una piattaforma dovesse avere problemi tecnici o subire modifiche normative, il tuo intero portafoglio non ne risentirà.

Errori comuni e gestione del rischio

Effettuare un investimento è semplice, ma evitare errori critici e comprendere i rischi è altrettanto fondamentale. Molti principianti perdono denaro non perché il mercato li ha delusi, ma perché hanno commesso errori evitabili.

I quattro rischi principali

-

Insolvenze: i mutuatari non riescono a rimborsare. I tassi di insolvenza si aggirano tra il 3 e il 6% in tutto il settore, con le piattaforme che recuperano il 60-80% del capitale attraverso la vendita delle garanzie. Ciò significa che raramente si perde tutto, ma si può aspettare mesi per il recupero.

-

Ritardi: i progetti superano i tempi previsti. I tempi di costruzione slittano, le autorizzazioni urbanistiche richiedono più tempo o le vendite immobiliari si bloccano. Questo è il problema più comune che si incontrerà.

-

Fallimento della piattaforma: la piattaforma stessa potrebbe fallire. Si tratta di un evento raro, ma che si è verificato in passato. I vostri investimenti sono generalmente detenuti in una struttura giuridica separata, ma il processo di recupero può essere lento e stressante.

-

Illiquidità: a differenza delle azioni, non è possibile vendere il proprio investimento su due piedi. Su alcune piattaforme esistono mercati secondari, ma sono poco liquidi e potrebbe non essere facile trovare acquirenti in tempi rapidi.

Strategie di mitigazione

“La diversificazione non è solo una strategia nel crowdfunding immobiliare: è la strategia. Distribuire il capitale tra paesi, piattaforme e tipi di progetto è il modo più efficace per proteggere i tuoi rendimenti.”

Ecco come applicarla nella pratica:

-

Mantieni l'LTV al di sotto dell'80% su ogni progetto che selezioni. I progetti con un LTV superiore all'80% offrono una minore protezione collaterale in caso di inadempienza del mutuatario.

-

Distribuite il vostro investimento su almeno 10-15 progetti prima di concentrarvi su uno singolo. Questo attenua l’impatto di singoli ritardi o inadempienze.

-

Investite in almeno due paesi per ridurre l’esposizione ai cicli di un singolo mercato immobiliare.

-

Attenetevi alle piattaforme regolamentate dall’ECSP. Il regolamento europeo sui fornitori di servizi di crowdfunding (ECSP) impone alle piattaforme di garantire la tutela degli investitori, di separare i fondi e di pubblicare schede informative standardizzate sugli investimenti (KIIS).

-

Evita di concentrare più del 20% del tuo portafoglio in un singolo progetto, per quanto possa sembrare allettante.

Consiglio dell'esperto: per gli investitori di livello intermedio, ridurre il rischio attraverso la diversificazione tra progetti di debito e di capitale può migliorare il rendimento corretto per il rischio. I progetti di debito stabilizzano il reddito; i progetti di capitale aumentano il potenziale di guadagno.

Gli investimenti basati sul debito sono generalmente più sicuri per gli investitori di livello intermedio che stanno costruendo il loro primo portafoglio serio. Offrono rimborsi prevedibili, garanzie collaterali e durate più brevi. Gli investimenti azionari possono offrire rendimenti più elevati, ma richiedono pazienza e una maggiore tolleranza all'incertezza.

Cosa aspettarsi: rendimenti, tempistiche e strategie di uscita

Ora che conosci i rischi, è importante capire quali sono i risultati realistici e come potrai recuperare il tuo denaro.

Rendimenti medi sulle principali piattaforme

I numeri sono davvero competitivi rispetto ai conti di risparmio o ai titoli di Stato. EstateGuru offre un rendimento annuo del 10-12%, Indemo punta al 20% o più attraverso l'apprezzamento del capitale, mentre Raizers offre in genere l'8-12% sui prestiti per lo sviluppo in Francia, Spagna e Germania. Queste cifre sono rendimenti lordi al lordo delle imposte, quindi tieni conto dei tuoi obblighi fiscali locali.

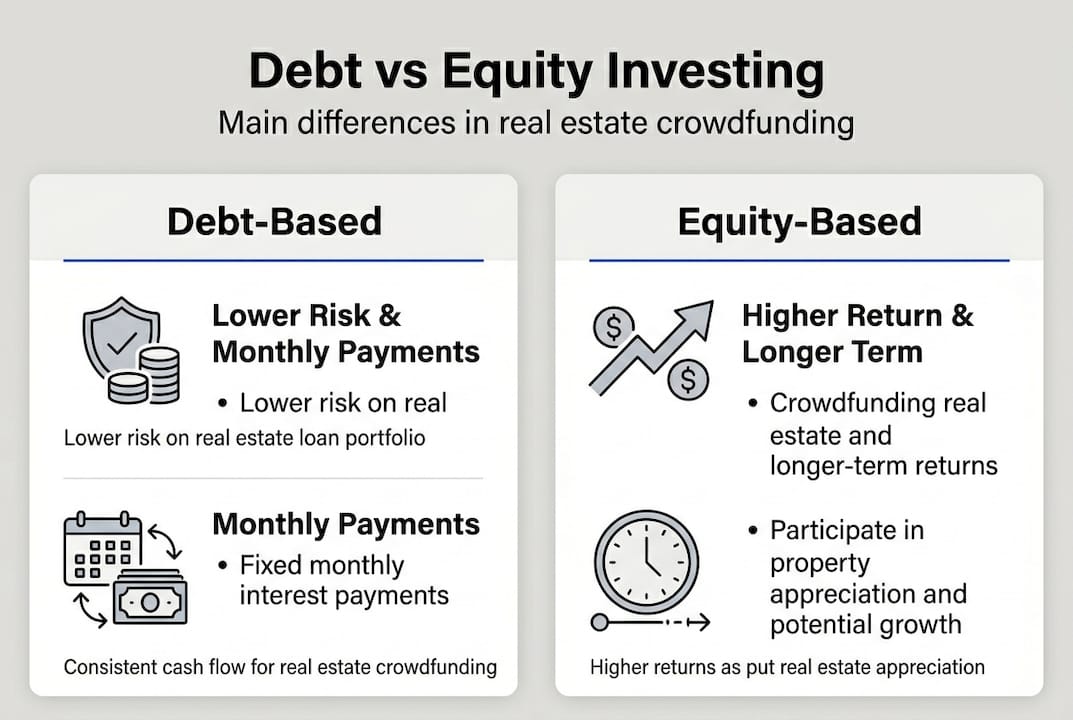

📊 Basato sul debito vs basato sul capitale proprio: un confronto

Caratteristica: Rendimento tipico - Basato sul debito: 8-12% p.a., Basato sul capitale proprio: 10-20%+ p.a.

Caratteristica: Livello di rischio - Basato sul debito: Inferiore, Basato sul capitale proprio: Superiore

Caratteristica: Frequenza di rimborso - Basato sul debito: Mensile o trimestrale, Basato sul capitale proprio: All'uscita (vendita/rifinanziamento)

Caratteristica: Durata tipica - Basato sul debito: 12–36 mesi, Basato sul capitale proprio: 18–48 mesi

Caratteristica: Garanzia - Basato sul debito: Sì (prima o seconda ipoteca), Basato sul capitale proprio: No (quota di proprietà)

Caratteristica: Liquidità - Basato sul debito: Bassa, Basato sul capitale proprio: Molto bassa

Caratteristica: Ideale per - Basato sul debito: Principianti, chi cerca reddito; Basato sul capitale proprio: Investitori di livello intermedio, chi cerca crescita

Tempistiche e liquidità

La maggior parte dei progetti basati sul debito ha una durata compresa tra 12 e 36 mesi. I progetti basati sul capitale proprio possono estendersi fino a 48 o addirittura 60 mesi. Pianifica il tuo flusso di cassa di conseguenza. Non investire denaro di cui potresti aver bisogno con urgenza. Un approccio pratico consiste nel scaglionare i tuoi investimenti in modo che alcuni giungano a scadenza ogni pochi mesi, garantendoti un flusso continuo di capitale restituito da reinvestire o prelevare.

I ritardi sono normali. Un progetto con una durata di 12 mesi può protrarsi fino a 15 o 18 mesi. Questo non è necessariamente un segnale di allarme; è semplicemente la realtà del settore edile e delle vendite immobiliari. Ciò che conta è che la piattaforma comunichi in modo chiaro e che le garanzie rimangano intatte.

Cosa succede alla scadenza di un prestito

Quando un prestito giunge a scadenza con successo, il capitale e il pagamento finale degli interessi vengono accreditati sul tuo portafoglio della piattaforma. Puoi prelevare sul tuo conto bancario (di solito entro 1-3 giorni lavorativi) o reinvestire immediatamente. Se hai impostato l'investimento automatico, la piattaforma reinvestirà automaticamente il tuo capitale. Se un progetto va in default, la piattaforma avvia il recupero delle garanzie, che può richiedere dai 6 ai 18 mesi ma in genere restituisce il 60-80% del capitale investito.

Perché la migliore strategia di investimento immobiliare non è quella che pensano la maggior parte dei principianti

Dopo aver esaminato i passaggi tecnici e i rischi, facciamo un passo indietro per avere una prospettiva più esperta su ciò che realmente determina il successo in questo settore.

La maggior parte dei principianti arriva su una piattaforma di crowdfunding e ordina immediatamente i progetti in base al rendimento pubblicizzato più alto. Sembra logico. Se sei qui per guadagnare, perché non scegliere l'opzione che paga di più? Il problema è che i progetti con il rendimento più alto sono quasi sempre quelli a più alto rischio. Presentano rapporti LTV più elevati, mutuatari meno esperti o ubicazioni con mercati immobiliari più deboli. Inseguire quel tasso nominale del 15% spesso significa aspettare più a lungo, subire più ritardi e, in alcuni casi, assorbire perdite parziali.

Le piattaforme e gli investitori che hanno davvero avuto successo nel tempo sono quelli che hanno dato priorità a contesti regolamentati e a una diversificazione disciplinata piuttosto che ai numeri di facciata. Su Urbanitae, una piattaforma spagnola regolamentata, non sono state registrate perdite di capitale, a dimostrazione del fatto che un'attenta selezione dei progetti e solide strutture di garanzia possono proteggere il capitale anche in condizioni di mercato difficili.

La scomoda verità è che un rendimento del 9% su un portafoglio ben diversificato e regolamentato supererà un rendimento del 14% su una selezione concentrata e ad alto rischio in quasi tutti gli scenari realistici. Il primo si accumula costantemente; il secondo viene compromesso da un singolo progetto fallimentare che blocca il capitale per 18 mesi mentre si attende il procedimento di recupero.

La pazienza e la ricerca ripagano davvero più della fortuna o del tempismo. Dedica del tempo a comprendere le migliori pratiche di diversificazione prima di impegnare capitali significativi. Leggi i documenti KIIS. Controlla il track record della piattaforma in materia di insolvenze e recuperi. Chiediti se la piattaforma è regolamentata dall'ECSP e da quanto tempo è operativa. Questi fattori contano molto più del rendimento pubblicizzato di qualsiasi singolo progetto.

Gli investitori che costruiscono una vera ricchezza attraverso il crowdfunding immobiliare non sono quelli che hanno trovato l'affare più allettante. Sono quelli che hanno costruito un portafoglio sistematico e diversificato su più piattaforme e mercati, hanno reinvestito con costanza e sono rimasti calmi quando i singoli progetti hanno subito ritardi. 🌱

Inizia oggi il tuo percorso passo dopo passo nell'investimento immobiliare

Ora disponi di un quadro chiaro e concreto per investire nel settore immobiliare europeo attraverso le piattaforme di crowdfunding. Le conoscenze ci sono. Il prossimo passo è metterle in pratica.

Crowdinform è il principale aggregatore europeo di piattaforme di crowdfunding, che raccoglie recensioni e dati da oltre 500 piattaforme in tutto il continente. Consideralo come il TripAdvisor del crowdfunding immobiliare europeo. Puoi confrontare le piattaforme fianco a fianco, leggere recensioni verificate degli investitori e utilizzare il copilota AI integrato per analizzare progetti specifici e ricevere consigli personalizzati. Sia che tu stia selezionando la tua prima piattaforma o costruendo un portafoglio multipiattaforma, Crowdinform ti fornisce le informazioni necessarie per investire con fiducia. Inizia oggi stesso a esplorare e trasforma questa guida in risultati concreti. 🎂

Domande frequenti

Quali sono gli investimenti minimi per il crowdfunding immobiliare europeo?

I minimi tipici partono da 100 €, rendendo l'accesso davvero accessibile ai principianti con un capitale iniziale limitato.

Quanto è sicuro il crowdfunding immobiliare rispetto all'investimento diretto in immobili?

Il crowdlending offre diversificazione e reddito passivo, ma comporta rischi quali insolvenze e ritardi. Le piattaforme regolamentate dall'ECSP aggiungono significative tutele per gli investitori, tra cui fondi segregati e informative standardizzate.

Per quanto tempo il mio denaro rimane vincolato in un investimento tipico?

Per la maggior parte dei progetti basati sul debito, la durata è compresa tra 12 e 24 mesi. L'illiquidità per un periodo di 12-24 mesi è la norma, anche se la liquidità è generalmente superiore rispetto alla proprietà immobiliare diretta.

Cosa succede se un progetto va in default?

I tassi di insolvenza si attestano al 3-6%, con le piattaforme che in genere recuperano il 60-80% del capitale attraverso la vendita delle garanzie, anche se i tempi variano e il recupero può richiedere più di un anno.