Points clés

Faibles barrières à l'entrée : des plateformes comme Indemo vous permettent d'investir à partir de seulement 10 €, rendant ainsi l'immobilier accessible à tous.

La diversification réduit les risques : répartir vos investissements entre différents pays et différentes plateformes permet de protéger votre argent contre les défauts de paiement et les retards.

Rendements et délais : les rendements moyens varient entre 7 et 12 %, mais il faut s'attendre à attendre jusqu'à deux ans avant de pouvoir retirer ses fonds.

Le choix de la plateforme est important : opter pour des plateformes réglementées et axées sur la dette peut améliorer la sécurité et la fiabilité, tant pour les débutants que pour les investisseurs intermédiaires.

Ce dont vous avez besoin pour vous lancer dans le financement participatif immobilier

Une fois que vous avez compris l'opportunité, la première étape consiste à vous assurer que vous êtes réellement prêt à passer à l'action. La bonne nouvelle, c'est que les obstacles sont vraiment minimes par rapport à l'achat direct d'un bien immobilier.

Documents et fonds

Vous aurez besoin de trois éléments avant de pouvoir investir sur une plateforme européenne réglementée :

-

Une pièce d'identité valide délivrée par le gouvernement (passeport ou carte d'identité nationale). Toutes les plateformes opérant sous la réglementation européenne relative aux prestataires de services de financement participatif (ECSP) sont tenues de vérifier votre identité via un processus « Know Your Customer » (KYC).

-

Un compte bancaire à votre nom, idéalement en euros. La plupart des plateformes acceptent les comptes de n'importe quel État membre de l'UE, et plusieurs acceptent également les investisseurs de Norvège, de Suisse et du Royaume-Uni.

-

Un capital de départ d'au moins 50 à 100 €, selon la plateforme. Il s'agit véritablement du minimum, et non d'un montant recommandé.

Au-delà des documents et de l'argent, vous devez avoir une compréhension de base de ce que vous achetez. Dans le financement participatif immobilier, vous prêtez de l'argent à un promoteur (investissement par emprunt) ou achetez une petite participation dans un projet immobilier (investissement par prise de participation). Chacune de ces options présente des profils de risque et de rendement différents, que nous aborderons en détail plus loin.

Choisir la bonne plateforme en tant qu'investisseur débutant ou intermédiaire

Toutes les plateformes ne se valent pas. Certaines se spécialisent dans les marchés baltes, d'autres se concentrent sur l'Europe occidentale ou la péninsule ibérique. Certaines s'adressent aux investisseurs prudents qui souhaitent des remboursements mensuels réguliers ; d'autres s'adressent à ceux qui recherchent des rendements sur actions plus élevés sur des horizons à plus long terme. Prendre le temps de vérifier les meilleures plateformes, les montants minimums et les fonctionnalités avant de s'engager est du temps bien investi.

Trouvez la meilleure plateforme de financement participatif immobilier ici !

Conseil de pro : si vous débutez, commencez par une plateforme de financement par emprunt comme Profitus. Les remboursements mensuels vous permettent de vous faire rapidement une idée du fonctionnement du processus, et la garantie réduite considérablement votre risque de perte.

Le bon état d'esprit

La patience n'est pas facultative ici. Le financement participatif immobilier n'est pas un compte de trading où l'on peut acheter et vendre en quelques secondes. Votre capital sera immobilisé pendant des mois, voire des années, et certains projets prendront du retard. Comprendre la diversification dans le prêt participatif immobilier dès le premier jour vous évitera bien des frustrations par la suite. Considérez votre portefeuille comme un ensemble de petits paris indépendants sur les marchés immobiliers européens, et non comme un seul pari à haut risque.

Processus étape par étape pour votre premier investissement

Une fois les conditions réunies, vous êtes prêt à suivre les étapes concrètes nécessaires pour réaliser votre premier investissement. Le processus est plus simple que ne le pensent la plupart des débutants.

Étape 1 : Inscrivez-vous et effectuez la vérification d'identité (KYC)

Rendez-vous sur le site web de la plateforme de votre choix et créez un compte à l'aide de votre adresse e-mail. Vous serez ensuite invité à suivre la procédure KYC, qui consiste généralement à télécharger une photo de votre pièce d'identité ainsi qu'un selfie ou une courte vidéo. La plupart des plateformes effectuent la vérification dans un délai de 24 à 48 heures. Certaines, comme EstateGuru, utilisent des systèmes automatisés qui permettent une vérification en quelques minutes.

Étape 2 : Déposez des fonds

Une fois la vérification effectuée, rendez-vous dans la section « Dépôt » et transférez des fonds depuis votre compte bancaire. La plupart des plateformes acceptent les virements bancaires SEPA, qui sont gratuits au sein de la zone euro. Certaines acceptent également les dépôts par carte de crédit ou de débit pour les montants plus modestes. Commencez toujours par un montant que vous êtes véritablement à l'aise de laisser intact pendant 12 à 24 mois.

Étape 3 : Parcourir et sélectionner des projets

C'est là que commence le véritable travail de recherche. Chaque projet répertorié doit vous indiquer :

-

Le ratio prêt/valeur (LTV) — le montant du prêt exprimé en pourcentage de la valeur estimée du bien immobilier. Plus il est bas, plus c'est sûr.

-

L'emplacement et le type de bien — résidentiel, commercial, promotion immobilier ou location.

-

Les antécédents de l'emprunteur — le nombre de projets qu'il a menés à bien sur la plateforme.

-

Le rendement attendu et la durée — taux d'intérêt annuel et calendrier de remboursement prévu.

-

La notation de risque — la plupart des plateformes attribuent une note de A à D ou équivalente en fonction de la qualité de l'emprunteur et du projet.

Lisez attentivement la documentation du projet. Un projet bien structuré comprendra un rapport d'évaluation professionnel, les détails du permis de construire et une stratégie de sortie claire (vente ou refinancement).

Étape 4 : Réalisez votre premier investissement

Une fois que vous avez sélectionné un projet, saisissez le montant de votre investissement et confirmez. Vos fonds sont transférés de votre portefeuille vers le projet. Vous recevrez un contrat de prêt ou un contrat d'investissement, que vous devrez conserver pour vos archives. De nombreuses plateformes, dont EstateGuru avec son montant minimum de 50 € et sa fonctionnalité d'investissement automatique, vous permettent de définir des règles d'investissement automatisées afin que le capital remboursé soit réinvesti automatiquement dans de nouveaux projets correspondant à vos critères.

Étape 5 : Surveillez votre tableau de bord

Connectez-vous régulièrement (une fois par semaine suffit) pour vérifier l'état des remboursements, les mises à jour des projets et toute communication de la part de l'emprunteur ou de la plateforme. La plupart des plateformes envoient des notifications par e-mail en cas de remboursements ou de retards. Ne paniquez pas au premier signe de retard ; les retards de paiement sont courants et ne signifient pas automatiquement une perte.

Conseil de pro : diversifiez vos investissements sur au moins deux ou trois plateformes dès le départ. Si une plateforme rencontre des problèmes techniques ou subit des changements réglementaires, l'ensemble de votre portefeuille ne sera pas affecté.

Erreurs courantes et gestion des risques

Réaliser un investissement est simple, mais éviter les erreurs critiques et comprendre les risques est tout aussi essentiel. De nombreux débutants perdent de l'argent non pas parce que le marché leur a fait défaut, mais parce qu'ils ont commis des erreurs qui auraient pu être évitées.

Les quatre principaux risques

-

Défauts de paiement: les emprunteurs ne remboursent pas. Les taux de défaut se situent entre 3 et 6 % dans l'ensemble du secteur, les plateformes récupérant 60 à 80 % du capital grâce à la vente des garanties. Cela signifie que vous perdez rarement tout, mais que vous pouvez attendre des mois avant d'être remboursé.

-

Retards: les projets prennent du retard. Les délais de construction sont dépassés, les permis de construire prennent plus de temps ou les ventes immobilières sont au point mort. C'est le problème le plus courant que vous rencontrerez.

-

Faillite de la plateforme: la plateforme elle-même pourrait faire faillite. C'est rare, mais cela s'est déjà produit. Vos investissements sont généralement détenus dans une structure juridique distincte, mais le processus de recouvrement peut être long et stressant.

-

Illiquidité: Contrairement aux actions, vous ne pouvez pas vendre votre investissement sur un coup de tête. Des marchés secondaires existent sur certaines plateformes, mais ils sont peu actifs et vous pourriez ne pas trouver d'acheteurs rapidement.

Stratégies d'atténuation

« La diversification n'est pas seulement une stratégie dans le financement participatif immobilier — c'est LA stratégie. Répartir son capital entre différents pays, plateformes et types de projets est le moyen le plus efficace de protéger ses rendements. »

Voici comment mettre cela en pratique :

-

Maintenez le ratio prêt/valeur (LTV) en dessous de 80 % pour chaque projet que vous sélectionnez. Les projets dont le LTV est supérieur à 80 % offrent une protection moindre en cas de défaut de paiement de l'emprunteur.

-

Répartissez vos investissements sur au moins 10 à 15 projets avant de vous concentrer sur un seul. Cela permet d'atténuer l'impact des retards ou des défauts de paiement individuels.

-

Investissez dans au moins deux pays afin de réduire votre exposition aux cycles d’un seul marché immobilier.

-

Privilégiez les plateformes réglementées par l’ECSP. La réglementation européenne relative aux prestataires de services de financement participatif (ECSP) impose aux plateformes de garantir la protection des investisseurs, de séparer les fonds et de publier des fiches d’information clés sur les investissements (KIIS) standardisées.

-

Évitez de concentrer plus de 20 % de votre portefeuille sur un seul projet, aussi attractif soit-il.

Conseil de pro : pour les investisseurs de niveau intermédiaire, réduire le risque en diversifiant entre projets de dette et de capital peut améliorer votre rendement ajusté au risque. Les projets de dette stabilisent vos revenus ; les projets de capital augmentent votre potentiel de gain.

Les investissements en dette sont généralement plus sûrs pour les investisseurs intermédiaires qui constituent leur premier portefeuille sérieux. Ils offrent des remboursements prévisibles, des garanties et des durées plus courtes. Les investissements en capitaux propres peuvent générer des rendements plus élevés, mais exigent de la patience et une plus grande tolérance à l'incertitude.

À quoi s'attendre : rendements, délais et stratégies de sortie

Maintenant que vous connaissez les risques, il est important de comprendre à quoi ressemblent les résultats réalistes et comment vous récupérerez votre argent.

Rendements moyens sur les principales plateformes

Les chiffres sont véritablement compétitifs par rapport aux comptes d'épargne ou aux obligations d'État. EstateGuru offre 10 à 12 % par an, Indemo vise 20 % ou plus grâce à l'appréciation du capital, et Raizers propose généralement 8 à 12 % sur les prêts à la construction en France, en Espagne et en Allemagne. Ces chiffres correspondent à des rendements bruts avant impôts ; vous devez donc tenir compte de vos obligations fiscales locales.

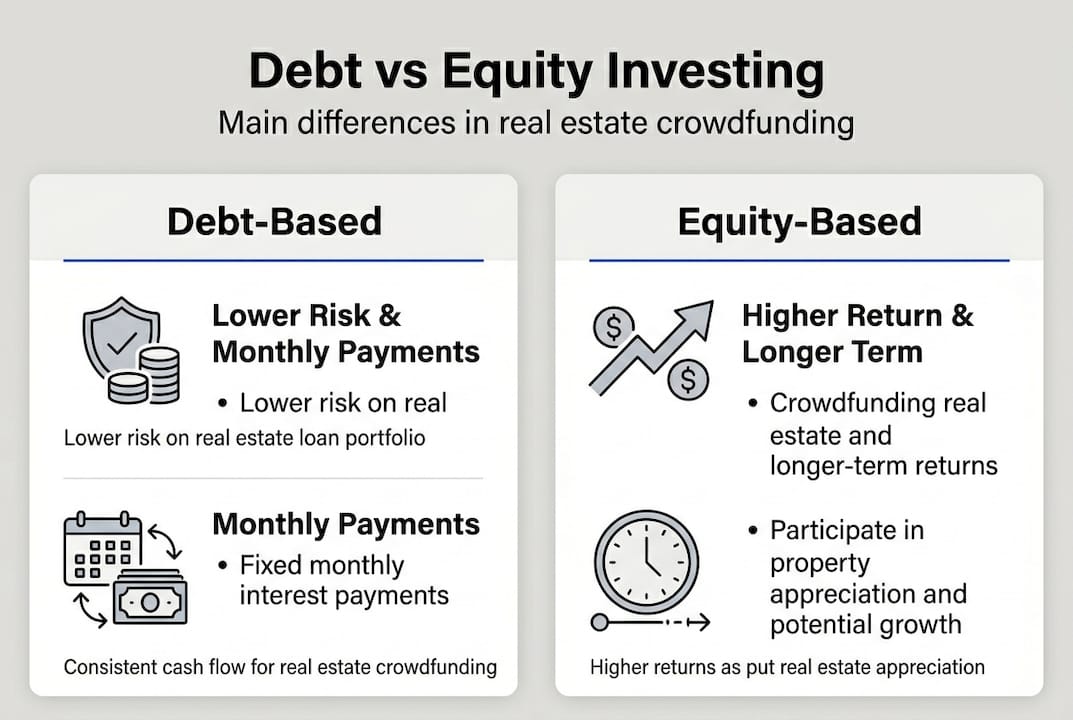

📊 Financement par emprunt vs financement par capitaux propres : une comparaison

Caractéristique : Rendement type - Basé sur la dette : 8 à 12 % par an, Basé sur les capitaux propres : 10 à 20 %+ par an

Caractéristique : niveau de risque - Financement par emprunt : plus faible, financement par fonds propres : plus élevé

Caractéristique : Fréquence de remboursement - Financement par emprunt : mensuelle ou trimestrielle, Financement par fonds propres : à la sortie (vente/refinancement)

Caractéristique : Durée type - Financement par emprunt : 12 à 36 mois, Financement par capitaux propres : 18 à 48 mois

Caractéristique : Garantie - Basé sur la dette : Oui (hypothèque de premier ou deuxième rang), Basé sur les capitaux propres : Non (participation au capital)

Caractéristique : Liquidité - Basé sur la dette : Faible, Basé sur les capitaux propres : Très faible

Caractéristique : Idéal pour - Financement par emprunt : Débutants, investisseurs en quête de revenus ; Financement par capitaux propres : Investisseurs intermédiaires, en quête de croissance

Délais et liquidité

La plupart des projets basés sur la dette s'étendent sur 12 à 36 mois. Les projets basés sur les capitaux propres peuvent s'étendre jusqu'à 48, voire 60 mois. Planifiez votre trésorerie en conséquence. N'investissez pas d'argent dont vous pourriez avoir besoin de toute urgence. Une approche pratique consiste à échelonner vos investissements de manière à ce que certains arrivent à échéance tous les quelques mois, vous offrant ainsi un flux continu de capital restitué à réinvestir ou à retirer.

Les retards sont normaux. Un projet d'une durée de 12 mois peut s'étendre sur 15 ou 18 mois. Ce n'est pas nécessairement un signe d'alerte ; c'est simplement la réalité du secteur de la construction et de la vente immobilière. Ce qui importe, c'est que la plateforme communique clairement et que les garanties restent intactes.

Que se passe-t-il à l'échéance d'un prêt ?

Lorsqu'un prêt arrive à échéance, votre capital et le paiement final des intérêts sont versés sur votre portefeuille sur la plateforme. Vous pouvez les retirer sur votre compte bancaire (généralement sous 1 à 3 jours ouvrés) ou les réinvestir immédiatement. Si vous avez activé le réinvestissement automatique, la plateforme réinvestira automatiquement votre capital. En cas de défaut de paiement d'un projet, la plateforme lance la procédure de recouvrement des garanties, qui peut prendre de 6 à 18 mois mais permet généralement de récupérer 60 à 80 % de votre capital investi.

Pourquoi la meilleure stratégie d'investissement immobilier n'est pas celle que la plupart des débutants imaginent

Maintenant que nous avons abordé les étapes techniques et les risques, prenons un peu de recul pour adopter une perspective plus avisée sur ce qui détermine réellement le succès dans ce domaine.

La plupart des débutants arrivent sur une plateforme de financement participatif et trient immédiatement les projets en fonction du rendement annoncé le plus élevé. Cela semble logique. Si vous êtes ici pour gagner de l'argent, pourquoi ne pas choisir l'option la plus rémunératrice ? Le problème est que les projets les plus rentables sont presque toujours ceux qui présentent le plus de risques. Ils s'accompagnent de ratios LTV plus élevés, d'emprunteurs moins expérimentés ou de localisations où le marché immobilier est moins dynamique. Courir après ce taux affiché de 15 % signifie souvent attendre plus longtemps, subir davantage de retards et, dans certains cas, essuyer des pertes partielles.

Les plateformes et les investisseurs qui ont véritablement prospéré au fil du temps sont ceux qui ont privilégié les environnements réglementés et une diversification rigoureuse plutôt que les chiffres de façade. Aucune perte en capital n’a été enregistrée sur Urbanitae, une plateforme espagnole réglementée, ce qui démontre qu’une sélection rigoureuse des projets et des structures de garantie solides peuvent protéger le capital même dans des conditions de marché difficiles.

La vérité dérangeante est qu’un rendement de 9 % sur un portefeuille bien diversifié et réglementé surpassera un rendement de 14 % sur une sélection concentrée et à haut risque dans presque tous les scénarios réalistes. Le premier s’accumule régulièrement ; le second est perturbé par un seul mauvais projet qui immobilise votre capital pendant 18 mois pendant que vous attendez la procédure de recouvrement.

La patience et la recherche sont véritablement plus payantes que la chance ou le timing. Prenez le temps de comprendre les meilleures pratiques en matière de diversification avant d’engager des capitaux importants. Lisez les documents KIIS. Vérifiez les antécédents de la plateforme en matière de défauts de paiement et de recouvrements. Demandez-vous si la plateforme est réglementée par l’ECSP et depuis combien de temps elle opère. Ces facteurs importent bien plus que le rendement annoncé pour un projet individuel.

Les investisseurs qui se constituent une véritable fortune grâce au financement participatif immobilier ne sont pas ceux qui ont déniché la meilleure affaire. Ce sont ceux qui ont constitué un portefeuille systématique et diversifié sur plusieurs plateformes et marchés, qui ont réinvesti de manière régulière et qui sont restés sereins lorsque des projets individuels ont pris du retard. 🌱

Commencez dès aujourd'hui votre parcours d'investissement immobilier étape par étape

Vous disposez désormais d'un cadre clair et concret pour investir dans l'immobilier européen via des plateformes de financement participatif. Vous avez les connaissances nécessaires. La prochaine étape consiste à les mettre en pratique.

Crowdinform est le premier agrégateur européen de plateformes de financement participatif, rassemblant les avis et les données de plus de 500 plateformes à travers le continent. Considérez-le comme le TripAdvisor du financement participatif immobilier européen. Vous pouvez comparer les plateformes côte à côte, lire des avis d'investisseurs vérifiés et utiliser le copilote IA intégré pour analyser des projets spécifiques et recevoir des recommandations personnalisées. Que vous choisissiez votre première plateforme ou que vous constituiez un portefeuille multi-plateformes, Crowdinform vous fournit les informations nécessaires pour investir en toute confiance. Commencez à explorer dès aujourd'hui et transformez ce guide en résultats concrets. 🎂

Foire aux questions

Quels sont les montants minimums d'investissement pour le financement participatif immobilier européen ?

Les montants minimums commencent généralement à 100 €, ce qui rend l'accès véritablement accessible aux débutants disposant d'un capital de départ limité.

Le crowdfunding immobilier est-il aussi sûr que l'investissement immobilier direct ?

Le financement participatif immobilier offre une diversification et un revenu passif, mais comporte des risques tels que les défauts de paiement et les retards. Les plateformes réglementées par l'ECSP offrent des protections significatives aux investisseurs, notamment des fonds séparés et des obligations d'information standardisées.

Combien de temps mon argent est-il immobilisé dans un investissement type ?

Prévoyez des durées comprises entre 12 et 24 mois pour la plupart des projets basés sur la dette. Une illiquidité de 12 à 24 mois est courante, bien que la liquidité soit généralement plus élevée qu'avec la propriété immobilière directe.

Que se passe-t-il en cas de défaut de paiement d'un projet ?

Les taux de défaut se situent entre 3 et 6 %, les plateformes récupérant généralement 60 à 80 % du capital grâce à la vente des garanties, bien que les délais varient et que le recouvrement puisse prendre plus d'un an.