Belangrijkste punten

Lage instapdrempels: via platforms zoals Indemo kunt u al vanaf € 10 beleggen, waardoor vastgoed voor iedereen toegankelijk wordt.

Diversificatie vermindert het risico: Door uw beleggingen te spreiden over verschillende landen en platforms beschermt u uw geld tegen wanbetalingen en vertragingen.

Rendementen en tijdschema's: Het gemiddelde rendement varieert van 7 tot 12 procent, maar u moet rekening houden met een wachttijd van maximaal twee jaar voordat u uw geld kunt opnemen.

De keuze van het platform is belangrijk: het kiezen van gereguleerde, op schuld gerichte platforms kan de veiligheid en betrouwbaarheid voor zowel beginners als gevorderden verbeteren.

Wat u nodig hebt om te beginnen met vastgoedcrowdfunding

Zodra u de mogelijkheden begrijpt, is de eerste stap ervoor te zorgen dat u daadwerkelijk klaar bent om actie te ondernemen. Het goede nieuws is dat de drempels echt laag zijn in vergelijking met het direct kopen van onroerend goed.

Documenten en geld

U heeft drie dingen nodig voordat u kunt investeren op een gereguleerd Europees platform:

-

Een geldig, door de overheid uitgegeven identiteitsbewijs (paspoort of nationale identiteitskaart). Alle platforms die onder de European Crowdfunding Service Provider (ECSP)-regelgeving vallen, zijn verplicht om uw identiteit te verifiëren via een Know Your Customer (KYC)-proces.

-

Een bankrekening op uw naam, bij voorkeur in euro's. De meeste platforms accepteren rekeningen uit alle EU-lidstaten, en verschillende accepteren ook beleggers uit Noorwegen, Zwitserland en het Verenigd Koninkrijk.

-

Een startkapitaal van minimaal € 50 tot € 100, afhankelijk van het platform. Dit is echt het minimum, geen aanbevolen bedrag.

Naast documenten en geld heeft u een basiskennis nodig van wat u koopt. Bij vastgoedcrowdfunding leent u geld aan een projectontwikkelaar (op schuld gebaseerde belegging) of koopt u een klein aandelenbelang in een vastgoedproject (op aandelen gebaseerde belegging). Elk daarvan heeft verschillende risico- en rendementsprofielen, die we later in detail bespreken.

Het juiste platform kiezen als beginnende of gemiddelde belegger

Niet alle platforms zijn gelijk. Sommige zijn gespecialiseerd in de Baltische markten, andere richten zich op West-Europa of het Iberisch schiereiland. Sommige zijn bedoeld voor voorzichtige beleggers die op zoek zijn naar stabiele maandelijkse terugbetalingen; andere richten zich op beleggers die op zoek zijn naar een hoger rendement op aandelen over een langere periode. Het is de moeite waard om de beste platforms, minimumbedragen en functies te bekijken voordat u zich vastlegt.

Vind hier het beste platform voor vastgoedcrowdfunding !

Pro-tip: begin met een op schuld gebaseerd platform zoals Profitus als je nieuw bent. Maandelijkse aflossingen geven je al snel inzicht in hoe het proces werkt, en het onderpand vermindert je neerwaartse risico aanzienlijk.

De juiste mentaliteit

Geduld is hier geen optie. Vastgoedcrowdfunding is geen handelsrekening waar u binnen enkele seconden kunt kopen en verkopen. Uw kapitaal zit maanden of jaren vast, en sommige projecten lopen vertraging op. Als u vanaf dag één begrijpt hoe diversificatie bij vastgoedcrowdlending werkt, bespaart u zich later veel frustratie. Beschouw uw portefeuille als een verzameling kleine, onafhankelijke beleggingen in Europese vastgoedmarkten, niet als één enkele gok met hoge inzet.

Stapsgewijs proces voor uw eerste investering

Nu je aan de vereisten voldoet, ben je klaar om de concrete stappen te volgen die nodig zijn om je eerste investering te doen. Het proces is eenvoudiger dan de meeste beginners verwachten.

Stap 1: Meld u aan en voltooi KYC

Ga naar de website van het platform van uw keuze en maak een account aan met uw e-mailadres. U wordt vervolgens gevraagd om het KYC-proces te voltooien, wat doorgaans inhoudt dat u een foto van uw identiteitsbewijs en een selfie of een korte video uploadt. De meeste platforms voltooien de verificatie binnen 24 tot 48 uur. Sommige, zoals EstateGuru, maken gebruik van geautomatiseerde systemen die binnen enkele minuten verifiëren.

Stap 2: Geld storten

Zodra je geverifieerd bent, ga je naar het stortingsgedeelte en maak je geld over vanaf je bankrekening. De meeste platforms accepteren SEPA-bankoverschrijvingen, die binnen de eurozone gratis zijn. Sommige accepteren ook stortingen met een creditcard of betaalkaart voor kleinere bedragen. Begin altijd met een bedrag dat je echt 12 tot 24 maanden ongemoeid kunt laten staan.

Stap 3: Blader door en selecteer projecten

Hier begint het echte onderzoek. Elk vermeld project moet u het volgende tonen:

-

De loan-to-value (LTV)-ratio — het geleende bedrag als percentage van de getaxeerde waarde van het onroerend goed. Hoe lager, hoe veiliger.

-

De locatie en het type onroerend goed — residentieel, commercieel, ontwikkeling of verhuur.

-

De staat van dienst van de kredietnemer — hoeveel eerdere projecten ze op het platform hebben voltooid.

-

Het verwachte rendement en de looptijd — de jaarlijkse rentevoet en het verwachte aflossingsschema.

-

De risicobeoordeling — de meeste platforms kennen een A tot D of een vergelijkbare beoordeling toe op basis van de kwaliteit van de lener en het project.

Lees de projectdocumentatie zorgvuldig door. Een goed gestructureerd project bevat een professioneel taxatierapport, details over de bouwvergunning en een duidelijke exitstrategie (verkoop of herfinanciering).

Stap 4: Doe je eerste investering

Zodra u een project heeft geselecteerd, voert u uw investeringsbedrag in en bevestigt u dit. Uw geld wordt overgemaakt van uw wallet naar het project. U ontvangt een leningsovereenkomst of investeringscontract, dat u moet bewaren voor uw administratie. Veel platforms, waaronder EstateGuru met zijn minimum van € 50 en automatische investeringsfunctie, bieden u de mogelijkheid om automatische investeringsregels in te stellen, zodat terugbetaald kapitaal automatisch wordt herbelegd in nieuwe projecten die aan uw criteria voldoen.

Stap 5: Houd uw dashboard in de gaten

Log regelmatig in (wekelijks is voldoende) om de terugbetalingsstatus, projectupdates en eventuele berichten van de lener of het platform te controleren. De meeste platforms sturen e-mailmeldingen voor terugbetalingen en vertragingen. Raak niet in paniek bij het eerste teken van vertraging; te late betalingen komen vaak voor en betekenen niet automatisch een verlies.

Pro-tip: Diversifieer vanaf het begin over ten minste twee of drie platforms. Als één platform technische problemen of wijzigingen in de regelgeving ondervindt, wordt uw gehele portefeuille niet beïnvloed.

Veelgemaakte fouten en risicobeheer

Het doen van een investering is eenvoudig, maar het vermijden van kritieke fouten en het begrijpen van risico's zijn net zo belangrijk. Veel beginners verliezen geld, niet omdat de markt hen in de steek liet, maar omdat ze vermijdbare fouten maakten.

De vier belangrijkste risico's

-

Wanbetalingen: Leners betalen niet terug. Het percentage wanbetalingen ligt in de sector tussen de 3 en 6%, waarbij platforms 60 tot 80% van het kapitaal terugkrijgen via de verkoop van onderpand. Dit betekent dat je zelden alles kwijtraakt, maar dat je mogelijk maanden moet wachten op terugbetaling.

-

Vertragingen: projecten lopen uit. Bouwtijdlijnen lopen uit, bouwvergunningen duren langer of de verkoop van onroerend goed loopt vast. Dit is het meest voorkomende probleem dat u zult tegenkomen.

-

Faillissement van het platform: het platform zelf kan failliet gaan. Dit komt zelden voor, maar is wel eens gebeurd. Uw beleggingen worden doorgaans in een aparte juridische structuur aangehouden, maar het terugvorderingsproces kan traag en stressvol zijn.

-

Illiquiditeit: In tegenstelling tot aandelen kunt u uw investering niet zomaar verkopen. Op sommige platforms bestaan secundaire markten, maar deze zijn dun en het kan zijn dat u niet snel kopers vindt.

Risicobeperkende strategieën

“Diversificatie is niet zomaar een strategie bij vastgoedcrowdfunding — het is dé strategie. Het spreiden van kapitaal over landen, platforms en projecttypes is de meest effectieve manier om uw rendement te beschermen.”

Zo past u dit in de praktijk toe:

-

Houd de LTV onder de 80% bij elk project dat u selecteert. Projecten met een LTV van meer dan 80% bieden minder zekerheid als de lener in gebreke blijft.

-

Spreid uw investeringen over ten minste 10 tot 15 projecten voordat u zich op één enkel project concentreert. Dit verzacht de impact van individuele vertragingen of wanbetalingen.

-

Investeer in ten minste twee landen om de blootstelling aan de cycli van één enkele vastgoedmarkt te verminderen.

-

Blijf bij platforms die onder de ECSP-regelgeving vallen. De Europese regelgeving voor crowdfundingdienstverleners (ECSP) verplicht platforms om beleggersbescherming te bieden, fondsen gescheiden te houden en gestandaardiseerde Key Investment Information Sheets (KIIS) te publiceren.

-

Vermijd het concentreren van meer dan 20% van uw portefeuille in één enkel project, hoe aantrekkelijk het er ook uitziet.

Pro-tip: Voor gemiddelde beleggers kan het verminderen van risico door diversificatie over schuld- en aandelenprojecten uw risicogecorrigeerde rendement verbeteren. Schuldprojecten stabiliseren uw inkomsten; aandelenprojecten vergroten uw opwaartse potentieel.

Schuldgebaseerde beleggingen zijn over het algemeen veiliger voor gemiddelde beleggers die hun eerste serieuze portefeuille opbouwen. Ze bieden voorspelbare terugbetalingen, onderpand en kortere looptijden. Aandelenbeleggingen kunnen een hoger rendement opleveren, maar vereisen geduld en een hogere tolerantie voor onzekerheid.

Wat u kunt verwachten: rendementen, tijdschema's en exitstrategieën

Nu u de risico's kent, is het belangrijk om te begrijpen hoe realistische resultaten eruitzien en hoe u uw geld terugkrijgt.

Gemiddelde rendementen op toonaangevende platforms

De cijfers zijn echt concurrerend in vergelijking met spaarrekeningen of staatsobligaties. EstateGuru levert jaarlijks 10–12% op, Indemo streeft naar 20% of meer door middel van kapitaalgroei, en Raizers biedt doorgaans 8–12% op ontwikkelingsleningen in Frankrijk, Spanje en Duitsland. Deze cijfers zijn brutorendementen vóór belasting, dus houd rekening met uw lokale belastingverplichtingen.

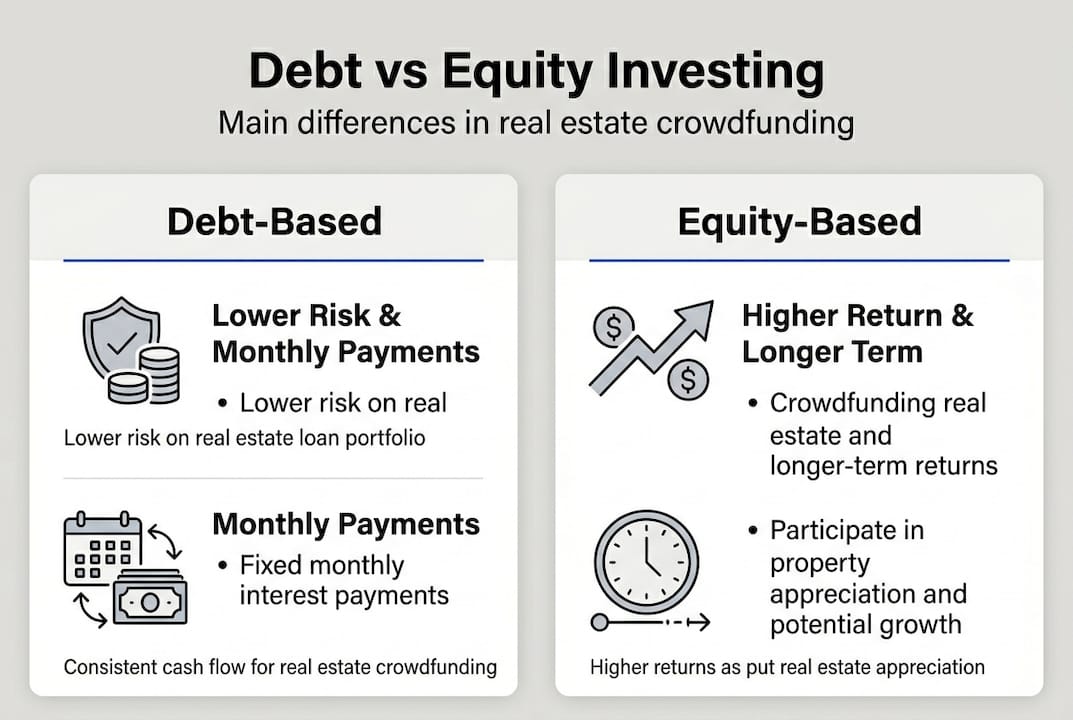

📊 Op schuld gebaseerd versus op aandelen gebaseerd: een vergelijking

Kenmerk: Typisch rendement - Op basis van schuld: 8–12% per jaar, Op basis van aandelen: 10–20%+ per jaar

Kenmerk: Risiconiveau - Op basis van schuld: Lager, Op basis van eigen vermogen: Hoger

Kenmerk: Frequentie van terugbetaling - Op basis van schuld: Maandelijks of driemaandelijks, Op basis van eigen vermogen: Bij uitstap (verkoop/herfinanciering)

Kenmerk: Typische looptijd - Op basis van schuld: 12–36 maanden, Op basis van eigen vermogen: 18–48 maanden

Kenmerk: Zekerheid - Op schuld gebaseerd: Ja (eerste of tweede hypotheek), Op aandelen gebaseerd: Nee (eigenaarsbelang)

Kenmerk: Liquiditeit - Op basis van schuld: Laag, Op basis van aandelen: Zeer laag

Kenmerk: Meest geschikt voor - Op basis van schuld: Beginners, beleggers die op zoek zijn naar inkomsten; Op basis van eigen vermogen: Gevorderden, beleggers die op zoek zijn naar groei

Tijdschema's en liquiditeit

De meeste op schuld gebaseerde projecten lopen 12 tot 36 maanden. Aandelenprojecten kunnen oplopen tot 48 of zelfs 60 maanden. Plan uw cashflow hierop in. Investeer geen geld dat u mogelijk dringend nodig heeft. Een praktische aanpak is om uw investeringen te spreiden, zodat er om de paar maanden een deel vervalt, waardoor u een doorlopende stroom van teruggekeerd kapitaal krijgt om te herinvesteren of op te nemen.

Vertragingen zijn normaal. Een project met een looptijd van 12 maanden kan 15 of 18 maanden duren. Dit is niet per se een waarschuwingsteken; het is gewoon de realiteit van de bouw en de verkoop van onroerend goed. Het gaat erom of het platform duidelijk communiceert en of het onderpand intact blijft.

Wat gebeurt er aan het einde van een lening

Wanneer een lening succesvol afloopt, komen uw hoofdsom en laatste rentebetaling in uw platformportemonnee terecht. U kunt het geld opnemen naar uw bankrekening (meestal binnen 1 tot 3 werkdagen) of onmiddellijk herinvesteren. Als u automatische herinvestering heeft ingesteld, zal het platform uw kapitaal automatisch opnieuw inzetten. Als een project in gebreke blijft, start het platform de invordering van het onderpand, wat 6 tot 18 maanden kan duren, maar doorgaans 60–80% van uw geïnvesteerde kapitaal oplevert.

Waarom de beste strategie voor vastgoedbeleggingen niet is wat de meeste beginners denken

Nu we de technische stappen en risico's hebben besproken, laten we even een stapje terug doen voor een ervaren perspectief op wat daadwerkelijk succes drijft in deze sector.

De meeste beginners komen op een crowdfundingplatform terecht en sorteren projecten onmiddellijk op het hoogste geadverteerde rendement. Dat lijkt logisch. Als u hier bent om geld te verdienen, waarom zou u dan niet de optie kiezen die het meeste oplevert? Het probleem is dat de projecten met het hoogste rendement bijna altijd de projecten met het hoogste risico zijn. Ze hebben hogere LTV-ratio's, minder ervaren kredietnemers of locaties met zwakkere vastgoedmarkten. Het najagen van dat rendement van 15% betekent vaak langer wachten, meer vertragingen en in sommige gevallen het incasseren van gedeeltelijke verliezen.

De platforms en beleggers die in de loop der tijd echt succesvol zijn geweest, zijn degenen die voorrang gaven aan gereguleerde omgevingen en gedisciplineerde diversificatie boven de rendementen. Op Urbanitae, een gereguleerd Spaans platform, zijn geen kapitaalverliezen geregistreerd, wat aantoont dat een zorgvuldige projectselectie en sterke onderpandconstructies het kapitaal kunnen beschermen, zelfs onder moeilijke marktomstandigheden.

De ongemakkelijke waarheid is dat een rendement van 9% op een goed gediversifieerde, gereguleerde portefeuille in vrijwel elk realistisch scenario beter presteert dan een rendement van 14% op een geconcentreerde, risicovolle selectie. Het eerste rendement groeit gestaag; het laatste wordt verstoord door één enkel slecht project dat uw kapitaal 18 maanden vastzet terwijl u wacht op de invorderingsprocedure.

Geduld en onderzoek loont echt meer dan geluk of timing. Besteed tijd aan het begrijpen van best practices op het gebied van diversificatie voordat u aanzienlijk kapitaal inlegt. Lees de KIIS-documenten. Controleer de staat van dienst van het platform op het gebied van wanbetalingen en terugvorderingen. Vraag uzelf af of het platform onder ECSP-toezicht staat en hoe lang het al actief is. Deze factoren zijn veel belangrijker dan het geadverteerde rendement van een individueel project.

De beleggers die echt vermogen opbouwen via vastgoedcrowdfunding zijn niet degenen die de meest lucratieve deal hebben gevonden. Het zijn degenen die een systematische, gediversifieerde portefeuille hebben opgebouwd over meerdere platforms en markten, consequent hebben herbelegd en kalm zijn gebleven wanneer individuele projecten vertraging opliepen. 🌱

Begin vandaag nog met uw stapsgewijze reis in vastgoedbeleggen

U beschikt nu over een duidelijk, bruikbaar kader voor het beleggen in Europees vastgoed via crowdfundingplatforms. De kennis is aanwezig. De volgende stap is deze in de praktijk te brengen.

Crowdinform is Europa's toonaangevende aggregator voor crowdfundingplatforms en brengt beoordelingen en gegevens van meer dan 500 platforms uit heel Europa samen. Zie het als de TripAdvisor van Europese vastgoedcrowdfunding. U kunt platforms naast elkaar vergelijken, geverifieerde beoordelingen van beleggers lezen en de ingebouwde AI-copiloot gebruiken om specifieke projecten te analyseren en gepersonaliseerde aanbevelingen te ontvangen. Of u nu uw eerste platform selecteert of een multi-platformportefeuille opbouwt, Crowdinform geeft u de informatie om met vertrouwen te beleggen. Begin vandaag nog met verkennen en zet deze gids om in concrete resultaten. 🎂

Veelgestelde vragen

Wat zijn de minimale investeringen voor Europese vastgoedcrowdfunding?

De gebruikelijke minimumbedragen beginnen bij € 100, waardoor het echt toegankelijk is voor beginners met een beperkt startkapitaal.

Hoe veilig is vastgoedcrowdfunding in vergelijking met direct vastgoed?

Crowdlending biedt diversificatie en passief inkomen, maar brengt risico's met zich mee, zoals wanbetalingen en vertragingen. ECSP-gereguleerde platforms bieden zinvolle bescherming voor beleggers, waaronder gescheiden fondsen en gestandaardiseerde informatieverschaffing.

Hoe lang zit mijn geld vast bij een typische investering?

Reken bij de meeste op schuld gebaseerde projecten op looptijden tussen 12 en 24 maanden. Illiquiditeit gedurende 12–24 maanden is standaard, hoewel de liquiditeit over het algemeen hoger is dan bij direct vastgoedbezit.

Wat gebeurt er als een project in gebreke blijft?

Het percentage wanbetalingen ligt tussen de 3 en 6%, waarbij platforms doorgaans 60 tot 80% van het kapitaal terugverdienen via de verkoop van onderpand, hoewel de timing varieert en het terugverdienen meer dan een jaar kan duren.