Viktiga punkter

Låga inträdesbarriärer: Plattformar som Indemo låter dig investera från endast 10 euro, vilket gör fastigheter tillgängliga för alla.

Diversifiering minskar risken: Att sprida investeringarna över olika länder och plattformar hjälper till att skydda dina pengar mot betalningsinställelser och förseningar.

Avkastning och tidsramar: Den genomsnittliga avkastningen ligger mellan 7 och 12 procent, men du bör räkna med att vänta upp till två år på utbetalning.

Valet av plattform är viktigt: Att välja reglerade, skuldfokuserade plattformar kan förbättra säkerheten och tillförlitligheten för både nybörjare och erfarna investerare.

Vad du behöver för att komma igång med fastighetscrowdfunding

När du väl förstår möjligheten är det första steget att se till att du faktiskt är redo att agera. Den goda nyheten är att trösklarna är verkligen låga jämfört med att köpa fastigheter direkt.

Dokument och medel

Du behöver tre saker innan du kan investera på en reglerad europeisk plattform:

-

Ett giltigt ID-kort utfärdat av myndigheter (pass eller nationellt ID-kort). Alla plattformar som drivs enligt European Crowdfunding Service Provider (ECSP)-förordningen måste verifiera din identitet genom en Know Your Customer (KYC)-process.

-

Ett bankkonto i ditt namn, helst i euro. De flesta plattformar accepterar konton från alla EU-medlemsstater, och flera accepterar även investerare från Norge, Schweiz och Storbritannien.

-

Ett startkapital på minst 50 till 100 euro, beroende på plattformen. Detta är verkligen ett minimum, inte ett rekommenderat belopp.

Utöver dokument och pengar behöver du en grundläggande förståelse för vad du köper. Inom fastighetscrowdfunding lånar du antingen ut pengar till en utvecklare (skuldbaserad investering) eller köper en liten ägarandel i ett fastighetsprojekt (aktiebaserad investering). Var och en har olika risk- och avkastningsprofiler, vilket vi går igenom i detalj senare.

Att välja rätt plattform som nybörjare eller medelavancerad investerare

Alla plattformar är inte lika. Vissa är specialiserade på de baltiska marknaderna, andra fokuserar på Västeuropa eller Iberiska halvön. Vissa är skapade för försiktiga investerare som vill ha stabila månatliga återbetalningar, andra riktar sig till dem som jagar högre avkastning på kapitalet över längre tidsperioder. Det är väl spenderad tid att kolla in de bästa plattformarna, minimibeloppen och funktionerna innan du bestämmer dig.

Hitta den bästa plattformen för fastighetscrowdfunding här!

Proffstips: Börja med en skuldbaserad plattform som Profitus om du är nybörjare. Månatliga återbetalningar ger dig tidig feedback om hur processen fungerar, och säkerheten minskar din nedåtrisk avsevärt.

Rätt inställning

Tålamod är ett måste här. Fastighetscrowdfunding är inte ett handelskonto där du kan köpa och sälja på några sekunder. Ditt kapital kommer att vara bundet i månader eller år, och vissa projekt kommer att bli försenade. Att förstå diversifiering inom fastighetscrowdlending från dag ett kommer att bespara dig mycket frustration senare. Tänk på din portfölj som en samling små, oberoende satsningar på europeiska fastighetsmarknader, inte en enda satsning med höga insatser.

Steg-för-steg-process för din första investering

När du har förberett dig är du redo att följa de konkreta stegen som krävs för att göra din första investering. Processen är enklare än de flesta nybörjare förväntar sig.

Steg 1: Registrera dig och slutför KYC

Besök webbplatsen för den plattform du valt och skapa ett konto med din e-postadress. Du kommer sedan att uppmanas att genomföra KYC-processen, som vanligtvis innebär att du laddar upp en bild på ditt ID-kort och en selfie eller en kort video. De flesta plattformar slutför verifieringen inom 24 till 48 timmar. Vissa, som EstateGuru, använder automatiserade system som verifierar på några minuter.

Steg 2: Sätt in pengar

När verifieringen är klar går du till insättningssektionen och överför pengar från ditt bankkonto. De flesta plattformar accepterar SEPA-banköverföringar, som är gratis inom eurozonen. Vissa accepterar även insättningar med kredit- eller betalkort för mindre belopp. Börja alltid med ett belopp som du verkligen kan tänka dig att låta stå orört i 12 till 24 månader.

Steg 3: Bläddra bland och välj projekt

Det är här den riktiga researchprocessen börjar. Varje projekt som listas bör visa följande:

-

Belåningsgraden (LTV) – lånebeloppet i procent av fastighetens värderade värde. Ju lägre, desto säkrare.

-

Läge och fastighetstyp – bostad, kommersiell fastighet, utvecklingsprojekt eller hyresfastighet.

-

Låntagarens meritlista – hur många tidigare projekt de har slutfört på plattformen.

-

Förväntad avkastning och löptid – årlig ränta och beräknad återbetalningstid.

-

Riskbetyget – de flesta plattformar tilldelar ett betyg från A till D eller liknande baserat på låntagarens och projektets kvalitet.

Läs projektdokumentationen noggrant. Ett välstrukturerat projekt innehåller en professionell värderingsrapport, detaljer om bygglov och en tydlig exitstrategi (försäljning eller refinansiering).

Steg 4: Gör din första investering

När du har valt ett projekt anger du ditt investeringsbelopp och bekräftar. Dina medel överförs från din plånbok till projektet. Du kommer att få ett låneavtal eller investeringskontrakt, som du bör spara för din dokumentation. Många plattformar, däribland EstateGuru med sitt minimibelopp på 50 euro och sin funktion för automatisk investering, låter dig ställa in automatiska investeringsregler så att återbetalt kapital automatiskt återinvesteras i nya projekt som matchar dina kriterier.

Steg 5: Håll koll på din instrumentpanel

Logga in regelbundet (en gång i veckan räcker) för att kontrollera återbetalningsstatus, projektuppdateringar och eventuella meddelanden från låntagaren eller plattformen. De flesta plattformar skickar e-postmeddelanden om återbetalningar och förseningar. Få inte panik vid första tecken på försening; sena betalningar är vanliga och innebär inte automatiskt en förlust.

Proffstips: Sprid dina investeringar på minst två eller tre plattformar från början. Om en plattform drabbas av tekniska problem eller regeländringar påverkas inte hela din portfölj.

Vanliga misstag och riskhantering

Att genomföra en investering är enkelt, men att undvika kritiska misstag och förstå riskerna är lika viktigt. Många nybörjare förlorar pengar inte för att marknaden svikit dem, utan för att de gjort misstag som kunde ha undvikits.

De fyra huvudriskerna

-

Betalningsförsummelser: Låntagarna betalar inte tillbaka. Andelen betalningsförsummelser ligger på 3–6 % inom sektorn, och plattformarna återvinner 60–80 % av kapitalet genom försäljning av säkerheter. Det innebär att du sällan förlorar allt, men att du kan få vänta i månader på återvinningen.

-

Förseningar: Projekt drar ut på tiden. Byggtidsplanerna försenas, bygglov tar längre tid eller fastighetsförsäljningar går trögt. Detta är det vanligaste problemet du kommer att stöta på.

-

Plattformens konkurs: Plattformen i sig kan gå i konkurs. Detta är sällsynt men har hänt. Dina investeringar hålls vanligtvis i en separat juridisk struktur, men återvinningsprocessen kan vara långsam och stressande.

-

Illikviditet: Till skillnad från aktier kan du inte sälja din investering på ett ögonblick. Det finns andrahandsmarknader på vissa plattformar, men de är tunna och det kan ta tid att hitta köpare.

Strategier för riskminimering

”Diversifiering är inte bara en strategi inom fastighetscrowdfunding – det är strategin. Att sprida kapitalet över olika länder, plattformar och projekttyper är det enskilt mest effektiva sättet att skydda din avkastning.”

Så här tillämpar du detta i praktiken:

-

Håll LTV under 80 % för varje projekt du väljer. Projekt med LTV över 80 % erbjuder mindre säkerhetsskydd om låntagaren hamnar i betalningssvårigheter.

-

Sprid ut dina investeringar på minst 10 till 15 projekt innan du koncentrerar dig på ett enskilt projekt. Detta jämnar ut effekten av enskilda förseningar eller betalningsinställelser.

-

Investera i minst två länder för att minska exponeringen mot en enskild fastighetsmarknads konjunkturcykler.

-

Håll dig till ECSP-reglerade plattformar. Den europeiska förordningen om crowdfunding-tjänsteleverantörer kräver att plattformarna upprätthåller investerarskydd, separerar medel och publicerar standardiserade informationsblad om viktiga investeringsuppgifter (KIIS).

-

Undvik att koncentrera mer än 20 % av din portfölj till ett enskilt projekt, oavsett hur attraktivt det ser ut.

Proffstips: För medelavancerade investerare kan en minskad risk genom diversifiering mellan skuld- och aktieprojekt förbättra din riskjusterade avkastning. Skuldprojekt stabiliserar din inkomst; aktieprojekt ökar din uppsida.

Skuldbaserade investeringar är i allmänhet säkrare för medelavancerade investerare som bygger upp sin första seriösa portfölj. De erbjuder förutsägbara återbetalningar, säkerheter och kortare löptider. Aktieinvesteringar kan ge högre avkastning men kräver tålamod och en högre tolerans för osäkerhet.

Vad du kan förvänta dig: Avkastning, tidsplaner och exitstrategier

Nu när du känner till riskerna är det viktigt att förstå hur realistiska resultat ser ut och hur du får tillbaka dina pengar.

Genomsnittlig avkastning på ledande plattformar

Siffrorna är verkligen konkurrenskraftiga jämfört med sparkonton eller statsobligationer. EstateGuru ger 10–12 % per år, Indemo siktar på 20 % eller mer genom värdestegring, och Raizers erbjuder vanligtvis 8–12 % på utvecklingslån i Frankrike, Spanien och Tyskland. Dessa siffror är bruttoavkastning före skatt, så ta hänsyn till dina lokala skattskyldigheter.

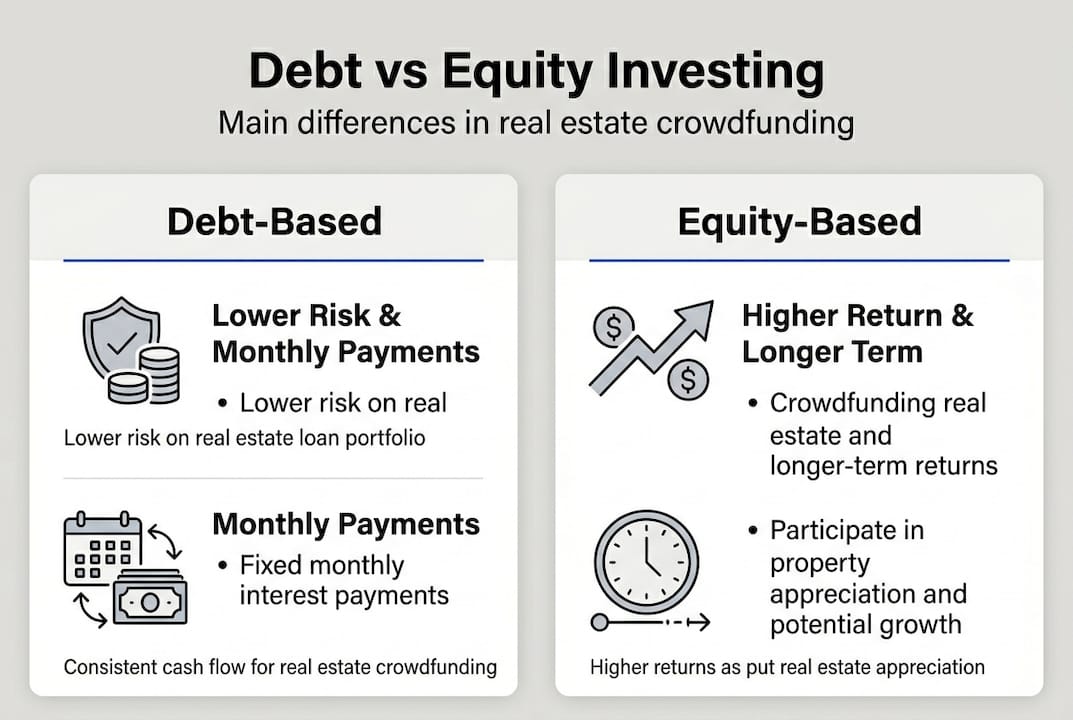

📊 Skuldbaserat vs aktiebaserat: en jämförelse

Egenskap: Typisk avkastning – Skuldbaserad: 8–12 % p.a., Aktiebaserad: 10–20 %+ p.a.

Egenskap: Risknivå – Skuldbaserat: Lägre, Aktiebaserat: Högre

Egenskap: Återbetalningsfrekvens – Skuldbaserat: Månadsvis eller kvartalsvis, Aktiebaserat: Vid exit (försäljning/refinansiering)

Egenskap: Typisk löptid – Skuldbaserad: 12–36 månader, Aktiebaserad: 18–48 månader

Egenskap: Säkerhet – Skuldbaserad: Ja (första eller andra panträtt), Aktiebaserad: Nej (ägandandel)

Egenskap: Likviditet – Skuldbaserad: Låg, Aktiebaserad: Mycket låg

Egenskaper: Bäst för – Skuldbaserat: Nybörjare, inkomstsökande; Aktiebaserat: Medelavancerade, tillväxtsökande

Tidsramar och likviditet

De flesta skuldbaserade projekt löper på 12 till 36 månader. Aktieprojekt kan sträcka sig till 48 eller till och med 60 månader. Planera ditt kassaflöde därefter. Investera inte pengar som du kan behöva akut. Ett praktiskt tillvägagångssätt är att sprida ut dina investeringar så att vissa förfaller med några månaders mellanrum, vilket ger dig en kontinuerlig ström av återbetalt kapital att återinvestera eller ta ut.

Förseningar är normala. Ett projekt med en löptid på 12 månader kan pågå i 15 eller 18 månader. Detta är inte nödvändigtvis ett varningssignal; det är helt enkelt verkligheten inom bygg- och fastighetsförsäljning. Det som spelar roll är om plattformen kommunicerar tydligt och om säkerheten förblir intakt.

Vad händer när ett lån löper ut

När ett lån förfaller framgångsrikt hamnar din kapitalinsats och slutliga räntebetalning i din plattformsplånbok. Du kan ta ut pengarna till ditt bankkonto (vanligtvis inom 1 till 3 arbetsdagar) eller återinvestera omedelbart. Om du har ställt in automatisk investering kommer plattformen att omplacera ditt kapital automatiskt. Om ett projekt fallerar inleder plattformen återvinning av säkerheter, vilket kan ta 6 till 18 månader men vanligtvis ger tillbaka 60–80 % av ditt investerade kapital.

Varför den bästa strategin för fastighetsinvesteringar inte är vad de flesta nybörjare tror

Nu när vi har gått igenom de tekniska stegen och riskerna, låt oss ta ett steg tillbaka för att få ett mer erfaret perspektiv på vad som faktiskt driver framgång inom detta område.

De flesta nybörjare kommer till en crowdfundingplattform och sorterar omedelbart projekten efter den högsta annonserade avkastningen. Det känns logiskt. Om du är här för att tjäna pengar, varför inte välja det alternativ som ger mest? Problemet är att de projekt som ger högst avkastning nästan alltid är de som innebär högst risk. De har högre belåningsgrader, mindre erfarna låntagare eller lägen med svagare fastighetsmarknader. Att jaga den där 15-procentiga avkastningen innebär ofta att man får vänta längre, uppleva fler förseningar och i vissa fall ta en del av förlusterna.

De plattformar och investerare som verkligen har lyckats över tid är de som har prioriterat reglerade miljöer och disciplinerad diversifiering framför siffrorna. Inga kapitalförluster har registrerats på Urbanitae, en reglerad spansk plattform, vilket visar att noggrant projekturval och starka säkerhetsstrukturer kan skydda kapitalet även under svåra marknadsförhållanden.

Den obekväma sanningen är att en avkastning på 9 % i en väl diversifierad, reglerad portfölj kommer att överträffa en avkastning på 14 % på ett koncentrerat, högriskurval i nästan alla realistiska scenarier. Den förstnämnda växer stadigt; den senare störs av ett enda dåligt projekt som låser upp ditt kapital i 18 månader medan du väntar på återvinningsförfaranden.

Tålamod och research lönar sig verkligen mer än tur eller timing. Ägna tid åt att förstå bästa praxis för diversifiering innan du satsar betydande kapital. Läs KIIS-dokumenten. Kontrollera plattformens historik när det gäller betalningsinställelser och återvinningar. Fråga dig själv om plattformen är ECSP-reglerad och hur länge den har varit i drift. Dessa faktorer är betydligt viktigare än vilket enskilt projekts annonserade avkastning som helst.

De investerare som bygger upp verklig förmögenhet genom fastighetscrowdfunding är inte de som hittat det hetaste erbjudandet. Det är de som byggt upp en systematisk, diversifierad portfölj över flera plattformar och marknader, återinvesterat konsekvent och hållit sig lugna när enskilda projekt dragit ut på tiden. 🌱

Börja din steg-för-steg-resa inom fastighetsinvesteringar idag

Du har nu ett tydligt och praktiskt ramverk för att investera i europeisk fastighet genom crowdfundingplattformar. Kunskapen finns på plats. Nästa steg är att sätta den i verket.

Crowdinform är Europas ledande aggregator för crowdfundingplattformar och samlar recensioner och data från över 500 plattformar över hela kontinenten. Tänk på det som TripAdvisor för europeisk fastighetscrowdfunding. Du kan jämföra plattformar sida vid sida, läsa verifierade investerarrecensioner och använda den inbyggda AI-copiloten för att analysera specifika projekt och få personliga rekommendationer. Oavsett om du väljer din första plattform eller bygger en portfölj med flera plattformar ger Crowdinform dig den information du behöver för att investera med självförtroende. Börja utforska idag och omvandla denna guide till verkliga resultat. 🎂

Vanliga frågor

Vad är minimibeloppet för investeringar i europeisk fastighetscrowdfunding?

Vanliga minimibelopp börjar på 100 euro, vilket gör det verkligen tillgängligt för nybörjare med begränsat startkapital.

Hur säker är fastighetscrowdfunding jämfört med direkt fastighetsinvestering?

Crowdlending erbjuder diversifiering och passiv inkomst men medför risker såsom betalningsinställelser och förseningar. ECSP-reglerade plattformar tillför betydande investerarskydd, inklusive segregerade fonder och standardiserade informationskrav.

Hur länge är mina pengar bundna i en typisk investering?

Räkna med löptider mellan 12 och 24 månader för de flesta skuldbaserade projekt. Illikviditet under 12–24 månader är standard, även om likviditeten generellt sett är högre än vid direkt fastighetsägande.

Vad händer om ett projekt fallerar?

Andelen betalningsinställelser ligger på 3–6 %, och plattformarna återvinner vanligtvis 60–80 % av kapitalet genom försäljning av säkerheter, även om tidpunkten varierar och återvinningen kan ta över ett år.