Die wichtigsten Erkenntnisse

Niedrige Einstiegshürden: Auf Plattformen wie Indemo können Sie bereits ab 10 € investieren, wodurch Immobilien für alle zugänglich werden.

Diversifizierung senkt das Risiko: Durch die Streuung Ihrer Investitionen über verschiedene Länder und Plattformen schützen Sie Ihr Geld vor Zahlungsausfällen und Verzögerungen.

Renditen und Zeitrahmen: Die durchschnittlichen Renditen liegen zwischen 7 und 12 Prozent, aber Sie sollten damit rechnen, bis zu zwei Jahre auf die Auszahlung warten zu müssen.

Die Wahl der Plattform ist entscheidend: Die Entscheidung für regulierte, auf Fremdkapital fokussierte Plattformen kann die Sicherheit und Zuverlässigkeit sowohl für Anfänger als auch für Fortgeschrittene verbessern.

Was Sie für den Einstieg in Immobilien-Crowdfunding benötigen

Sobald Sie die Chancen verstanden haben, besteht der erste Schritt darin, sicherzustellen, dass Sie tatsächlich bereit sind zu handeln. Die gute Nachricht ist, dass die Hürden im Vergleich zum direkten Kauf einer Immobilie wirklich gering sind.

Dokumente und Kapital

Sie benötigen drei Dinge, bevor Sie auf einer regulierten europäischen Plattform investieren können:

-

Einen gültigen, von einer Behörde ausgestellten Ausweis (Reisepass oder Personalausweis). Alle Plattformen, die unter der Verordnung über europäische Crowdfunding-Dienstleister (ECSP) operieren, sind verpflichtet, Ihre Identität im Rahmen eines Know-Your-Customer-Verfahrens (KYC) zu überprüfen.

-

Ein Bankkonto auf Ihren Namen, idealerweise in Euro. Die meisten Plattformen akzeptieren Konten aus allen EU-Mitgliedstaaten, und einige akzeptieren auch Investoren aus Norwegen, der Schweiz und dem Vereinigten Königreich.

-

Ein Startkapital von mindestens 50 bis 100 €, je nach Plattform. Dies ist wirklich das Minimum, kein empfohlener Betrag.

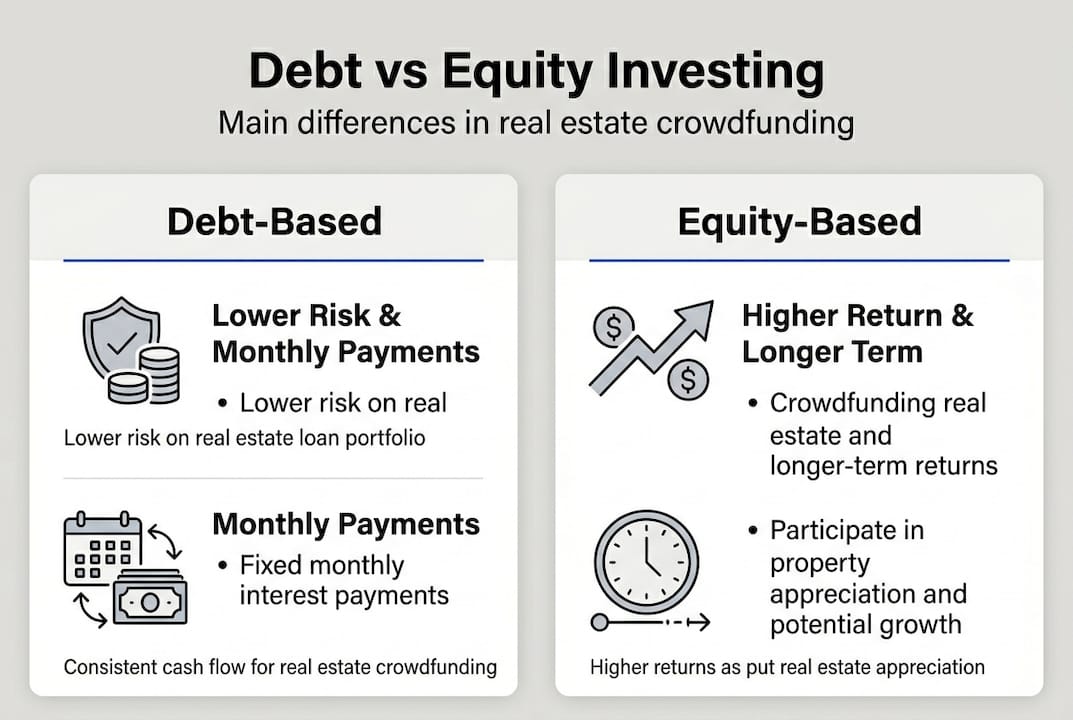

Neben Dokumenten und Geld benötigen Sie ein grundlegendes Verständnis dafür, was Sie kaufen. Beim Immobilien-Crowdfunding verleihen Sie entweder Geld an einen Bauträger (schuldenbasierte Anlage) oder erwerben eine kleine Beteiligung an einem Immobilienprojekt (beteiligungsbasierte Anlage). Beide Varianten weisen unterschiedliche Risiko- und Renditeprofile auf, auf die wir später noch ausführlich eingehen werden.

Die Wahl der richtigen Plattform als Anfänger oder fortgeschrittener Investor

Nicht alle Plattformen sind gleich. Einige sind auf die baltischen Märkte spezialisiert, andere konzentrieren sich auf Westeuropa oder die Iberische Halbinsel. Einige richten sich an vorsichtige Anleger, die sich stetige monatliche Rückzahlungen wünschen; andere sind auf diejenigen zugeschnitten, die über längere Zeiträume höhere Kapitalrenditen anstreben. Es lohnt sich, vor einer Entscheidung die führenden Plattformen, Mindestbeträge und Funktionen zu prüfen.

Finden Sie hier die beste Immobilien-Crowdfunding-Plattform !

Profi-Tipp: Beginnen Sie als Neuling mit einer auf Fremdkapital basierenden Plattform wie Profitus. Monatliche Rückzahlungen geben Ihnen frühzeitig Feedback darüber, wie der Prozess funktioniert, und die Besicherung reduziert Ihr Verlustrisiko erheblich.

Die richtige Einstellung

Geduld ist hier kein Luxus. Immobilien-Crowdfunding ist kein Handelskonto, auf dem Sie innerhalb von Sekunden kaufen und verkaufen können. Ihr Kapital ist über Monate oder Jahre gebunden, und manche Projekte verzögern sich. Wenn Sie von Anfang an verstehen, wie Diversifizierung beim Immobilien-Crowdlending funktioniert, ersparen Sie sich später viel Frust. Betrachten Sie Ihr Portfolio als eine Sammlung kleiner, unabhängiger Einsätze auf den europäischen Immobilienmärkten, nicht als eine einzige Wette mit hohem Einsatz.

Schritt-für-Schritt-Anleitung für Ihre erste Investition

Nachdem Sie die Voraussetzungen erfüllt haben, können Sie die konkreten Schritte befolgen, die für Ihre erste Investition erforderlich sind. Der Prozess ist einfacher, als die meisten Anfänger erwarten.

Schritt 1: Registrieren und KYC-Verfahren abschließen

Besuchen Sie die Website der von Ihnen gewählten Plattform und erstellen Sie mit Ihrer E-Mail-Adresse ein Konto. Sie werden dann aufgefordert, den KYC-Prozess abzuschließen, der in der Regel das Hochladen eines Fotos Ihres Ausweises sowie eines Selfies oder eines kurzen Videos umfasst. Die meisten Plattformen schließen die Verifizierung innerhalb von 24 bis 48 Stunden ab. Einige, wie EstateGuru, nutzen automatisierte Systeme, die die Verifizierung innerhalb von Minuten durchführen.

Schritt 2: Geld einzahlen

Sobald die Verifizierung abgeschlossen ist, navigieren Sie zum Einzahlungsbereich und überweisen Sie Geld von Ihrem Bankkonto. Die meisten Plattformen akzeptieren SEPA-Überweisungen, die innerhalb der Eurozone kostenlos sind. Einige akzeptieren für kleinere Beträge auch Einzahlungen per Kredit- oder Debitkarte. Beginnen Sie immer mit einem Betrag, den Sie wirklich 12 bis 24 Monate lang unberührt lassen können.

Schritt 3: Projekte durchsuchen und auswählen

Hier beginnt die eigentliche Recherche. Jedes gelistete Projekt sollte Ihnen Folgendes anzeigen:

-

Die Beleihungsquote (LTV) – der Kreditbetrag als Prozentsatz des geschätzten Wertes der Immobilie. Je niedriger, desto sicherer.

-

Den Standort und die Art der Immobilie – Wohn-, Gewerbe-, Entwicklungs- oder Mietobjekt.

-

Die Erfolgsbilanz des Kreditnehmers – wie viele Projekte er zuvor auf der Plattform abgeschlossen hat.

-

Die erwartete Rendite und Laufzeit – jährlicher Zinssatz und voraussichtlicher Rückzahlungsplan.

-

Die Risikobewertung – die meisten Plattformen vergeben je nach Qualität des Kreditnehmers und des Projekts eine Note von A bis D oder eine ähnliche Einstufung.

Lesen Sie die Projektunterlagen sorgfältig durch. Ein gut strukturiertes Projekt enthält ein professionelles Gutachten, Angaben zur Baugenehmigung und eine klare Ausstiegsstrategie (Verkauf oder Refinanzierung).

Schritt 4: Tätigen Sie Ihre erste Investition

Sobald Sie ein Projekt ausgewählt haben, geben Sie Ihren Investitionsbetrag ein und bestätigen Sie. Ihr Geld wird von Ihrem Wallet an das Projekt überwiesen. Sie erhalten einen Kreditvertrag oder einen Investitionsvertrag, den Sie für Ihre Unterlagen aufbewahren sollten. Viele Plattformen, darunter EstateGuru mit seinem Mindestbetrag von 50 € und der Auto-Invest-Funktion, ermöglichen es Ihnen, automatisierte Investitionsregeln festzulegen, sodass zurückgezahltes Kapital automatisch in neue Projekte reinvestiert wird, die Ihren Kriterien entsprechen.

Schritt 5: Überwachen Sie Ihr Dashboard

Loggen Sie sich regelmäßig ein (wöchentlich reicht aus), um den Rückzahlungsstatus, Projekt-Updates und etwaige Mitteilungen des Kreditnehmers oder der Plattform zu überprüfen. Die meisten Plattformen versenden E-Mail-Benachrichtigungen zu Rückzahlungen und Verzögerungen. Geraten Sie nicht beim ersten Anzeichen einer Verzögerung in Panik; verspätete Zahlungen sind üblich und bedeuten nicht automatisch einen Verlust.

Profi-Tipp: Diversifizieren Sie von Anfang an über mindestens zwei oder drei Plattformen. Wenn eine Plattform technische Probleme oder regulatorische Änderungen hat, ist nicht Ihr gesamtes Portfolio betroffen.

Häufige Fehler und Risikomanagement

Eine Investition abzuschließen ist einfach, aber kritische Fehler zu vermeiden und die Risiken zu verstehen, ist ebenso wichtig. Viele Anfänger verlieren Geld nicht, weil der Markt sie im Stich gelassen hat, sondern weil sie vermeidbare Fehler gemacht haben.

Die vier Hauptrisiken

-

Ausfälle: Kreditnehmer zahlen nicht zurück. Die Ausfallraten liegen branchenweit bei 3–6 %, wobei die Plattformen 60–80 % des Kapitals durch den Verkauf von Sicherheiten zurückerhalten. Das bedeutet, dass Sie selten alles verlieren, aber möglicherweise monatelang auf die Rückzahlung warten müssen.

-

Verzögerungen: Projekte ziehen sich länger hin als geplant. Bauzeitpläne verschieben sich, Baugenehmigungen dauern länger oder Immobilienverkäufe kommen ins Stocken. Dies ist das häufigste Problem, auf das Sie stoßen werden.

-

Insolvenz der Plattform: Die Plattform selbst könnte scheitern. Dies ist selten, ist aber schon vorgekommen. Ihre Investitionen werden in der Regel in einer separaten Rechtsstruktur gehalten, doch der Rückforderungsprozess kann langwierig und stressig sein.

-

Illiquidität: Im Gegensatz zu Aktien können Sie Ihre Investition nicht einfach aus einer Laune heraus verkaufen. Auf einigen Plattformen gibt es Sekundärmärkte, diese sind jedoch dünn besetzt und es findet sich möglicherweise nicht schnell ein Käufer.

Risikominderungsstrategien

„Diversifizierung ist nicht nur eine Strategie im Immobilien-Crowdfunding – sie ist die Strategie. Die Streuung des Kapitals über Länder, Plattformen und Projektarten hinweg ist der effektivste Weg, um Ihre Renditen zu schützen.“

So wenden Sie dies in der Praxis an:

-

Halten Sie den LTV bei jedem von Ihnen ausgewählten Projektunter 80 %. Projekte mit einem LTV über 80 % bieten weniger Sicherheiten, falls der Kreditnehmer in Zahlungsverzug gerät.

-

Verteilen Sie Ihr Kapital auf mindestens 10 bis 15 Projekte, bevor Sie sich auf ein einzelnes konzentrieren. Dies gleicht die Auswirkungen einzelner Verzögerungen oder Zahlungsausfälle aus.

-

Investieren Sie in mindestens zwei Länder, um das Risiko gegenüber den Zyklen eines einzelnen Immobilienmarktes zu verringern.

-

Halten Sie sich an ECSP-regulierte Plattformen. Die europäische Crowdfunding-Dienstleisterverordnung verpflichtet Plattformen dazu, Anlegerschutz zu gewährleisten, Gelder zu trennen und standardisierte Key Investment Information Sheets (KIIS) zu veröffentlichen.

-

Vermeiden Sie es, mehr als 20 % Ihres Portfolios in ein einzelnes Projektzu investieren, egal wie attraktiv es auch erscheinen mag.

Profi-Tipp: Für fortgeschrittene Anleger kann die Risikominderung durch Diversifizierung zwischen Fremd- und Eigenkapitalprojekten Ihre risikobereinigte Rendite verbessern. Fremdkapitalprojekte stabilisieren Ihre Erträge; Eigenkapitalprojekte steigern Ihr Aufwärtspotenzial.

Fremdkapitalinvestitionen sind für fortgeschrittene Anleger, die ihr erstes ernsthaftes Portfolio aufbauen, in der Regel sicherer. Sie bieten vorhersehbare Rückzahlungen, Sicherheiten und kürzere Laufzeiten. Eigenkapitalinvestitionen können höhere Renditen erzielen, erfordern jedoch Geduld und eine höhere Toleranz gegenüber Unsicherheiten.

Was Sie erwarten können: Renditen, Zeitpläne und Ausstiegsstrategien

Nachdem Sie nun die Risiken kennen, ist es wichtig zu verstehen, wie realistische Ergebnisse aussehen und wie Sie Ihr Geld zurückerhalten.

Durchschnittliche Renditen auf führenden Plattformen

Die Zahlen sind im Vergleich zu Sparkonten oder Staatsanleihen wirklich konkurrenzfähig. EstateGuru liefert jährlich 10–12 %, Indemo strebt 20 % oder mehr durch Kapitalzuwachs an, und Raizers bietet in der Regel 8–12 % auf Baukredite in Frankreich, Spanien und Deutschland. Bei diesen Zahlen handelt es sich um Bruttorenditen vor Steuern, berücksichtigen Sie also Ihre lokalen Steuerpflichten.

📊 Fremdkapitalbasiert vs. eigenkapitalbasiert: ein Vergleich

Merkmal: Typische Rendite – Fremdkapitalbasiert: 8–12 % p. a., Eigenkapitalbasiert: 10–20 %+ p. a.

Merkmal: Risikoniveau – Fremdkapitalbasiert: Geringer, Eigenkapitalbasiert: Höher

Merkmal: Rückzahlungshäufigkeit – Fremdkapitalbasiert: monatlich oder vierteljährlich, Eigenkapitalbasiert: beim Exit (Verkauf/Refinanzierung)

Merkmal: Typische Laufzeit – Fremdkapitalbasiert: 12–36 Monate, Eigenkapitalbasiert: 18–48 Monate

Merkmal: Sicherheiten – Fremdkapitalbasiert: Ja (erster oder zweiter Rang), Eigenkapitalbasiert: Nein (Eigentumsanteil)

Merkmal: Liquidität – Fremdkapitalbasiert: Gering, Eigenkapitalbasiert: Sehr gering

Merkmal: Am besten geeignet für – Fremdkapitalbasiert: Einsteiger, Ertragsorientierte; Eigenkapitalbasiert: Fortgeschrittene, Wachstumsorientierte

Zeithorizont und Liquidität

Die meisten fremdkapitalfinanzierten Projekte haben eine Laufzeit von 12 bis 36 Monaten. Eigenkapitalprojekte können sich auf 48 oder sogar 60 Monate erstrecken. Planen Sie Ihren Cashflow entsprechend. Investieren Sie kein Geld, das Sie dringend benötigen könnten. Ein praktischer Ansatz besteht darin, Ihre Investitionen so zu staffeln, dass alle paar Monate einige fällig werden, wodurch Sie einen kontinuierlichen Strom an zurückfließendem Kapital erhalten, das Sie reinvestieren oder abheben können.

Verzögerungen sind normal. Ein Projekt mit einer Laufzeit von 12 Monaten kann sich auf 15 oder 18 Monate ausdehnen. Dies ist nicht unbedingt ein Warnsignal; es ist einfach die Realität im Bauwesen und beim Immobilienverkauf. Entscheidend ist, ob die Plattform klar kommuniziert und ob die Sicherheiten intakt bleiben.

Was passiert am Ende eines Kredits

Wenn ein Darlehen erfolgreich fällig wird, landen Ihr Kapitalbetrag und die letzte Zinszahlung in Ihrer Plattform-Geldbörse. Sie können den Betrag auf Ihr Bankkonto auszahlen lassen (in der Regel innerhalb von 1 bis 3 Werktagen) oder sofort wieder anlegen. Wenn Sie die automatische Anlage eingerichtet haben, wird die Plattform Ihr Kapital automatisch neu investieren. Wenn ein Projekt ausfällt, leitet die Plattform die Rückgewinnung der Sicherheiten ein, was 6 bis 18 Monate dauern kann, aber in der Regel 60–80 % Ihres investierten Kapitals zurückbringt.

Warum die beste Strategie für Immobilieninvestitionen nicht das ist, was die meisten Anfänger denken

Nachdem wir die technischen Schritte und Risiken behandelt haben, lassen Sie uns einen Schritt zurücktreten, um aus einer erfahrenen Perspektive zu betrachten, was in diesem Bereich tatsächlich zum Erfolg führt.

Die meisten Anfänger kommen auf eine Crowdfunding-Plattform und sortieren Projekte sofort nach der höchsten angegebenen Rendite. Das erscheint logisch. Wenn Sie hier sind, um Geld zu verdienen, warum sollten Sie dann nicht die Option wählen, die am meisten zahlt? Das Problem ist, dass die Projekte mit den höchsten Renditen fast immer auch die risikoreichsten sind. Sie weisen höhere LTV-Quoten auf, haben weniger erfahrene Kreditnehmer oder befinden sich an Standorten mit schwächeren Immobilienmärkten. Das Streben nach dieser 15-prozentigen Rendite bedeutet oft, länger zu warten, mehr Verzögerungen in Kauf zu nehmen und in einigen Fällen Teilverluste hinzunehmen.

Die Plattformen und Investoren, die im Laufe der Zeit wirklich erfolgreich waren, sind diejenigen, die regulierte Umgebungen und disziplinierte Diversifizierung gegenüber reinen Zahlen priorisiert haben. Auf Urbanitae, einer regulierten spanischen Plattform, wurden keine Kapitalverluste verzeichnet, was zeigt, dass eine sorgfältige Projektauswahl und starke Sicherheitenstrukturen das Kapital selbst unter schwierigen Marktbedingungen schützen können.

Die unbequeme Wahrheit ist, dass eine Rendite von 9 % in einem gut diversifizierten, regulierten Portfolio in fast jedem realistischen Szenario eine Rendite von 14 % bei einer konzentrierten, risikoreichen Auswahl übertrifft. Erstere wächst stetig; letztere wird durch ein einziges schlechtes Projekt gestört, das Ihr Kapital für 18 Monate bindet, während Sie auf die Rückzahlungsverfahren warten.

Geduld und Recherche zahlen sich wirklich mehr aus als Glück oder gutes Timing. Nehmen Sie sich Zeit, um die Best Practices der Diversifizierung zu verstehen, bevor Sie nennenswertes Kapital investieren. Lesen Sie die KIIS-Dokumente. Prüfen Sie die Erfolgsbilanz der Plattform in Bezug auf Ausfälle und Rückflüsse. Fragen Sie sich, ob die Plattform ECSP-reguliert ist und wie lange sie bereits tätig ist. Diese Faktoren sind weitaus wichtiger als die beworbene Rendite eines einzelnen Projekts.

Die Investoren, die durch Immobilien-Crowdfunding echtes Vermögen aufbauen, sind nicht diejenigen, die das heißeste Schnäppchen gefunden haben. Es sind diejenigen, die ein systematisches, diversifiziertes Portfolio über mehrere Plattformen und Märkte hinweg aufgebaut, konsequent reinvestiert und Ruhe bewahrt haben, wenn einzelne Projekte Verzögerungen hatten. 🌱

Beginnen Sie noch heute Ihre Schritt-für-Schritt-Reise in die Immobilieninvestition

Sie verfügen nun über einen klaren, umsetzbaren Rahmen für Investitionen in europäische Immobilien über Crowdfunding-Plattformen. Das Wissen ist vorhanden. Der nächste Schritt ist, es in die Tat umzusetzen.

Crowdinform ist Europas führender Aggregator für Crowdfunding-Plattformen und vereint Bewertungen und Daten von über 500 Plattformen auf dem gesamten Kontinent. Stellen Sie sich die Plattform als das TripAdvisor des europäischen Immobilien-Crowdfunding vor. Sie können Plattformen nebeneinander vergleichen, verifizierte Anlegerbewertungen lesen und den integrierten KI-Copiloten nutzen, um bestimmte Projekte zu analysieren und personalisierte Empfehlungen zu erhalten. Ganz gleich, ob Sie Ihre erste Plattform auswählen oder ein Multi-Plattform-Portfolio aufbauen – Crowdinform liefert Ihnen die Informationen, die Sie benötigen, um mit Zuversicht zu investieren. Beginnen Sie noch heute mit der Erkundung und setzen Sie diesen Leitfaden in echte Ergebnisse um. 🎂

Häufig gestellte Fragen

Wie hoch sind die Mindestinvestitionen für europäisches Immobilien-Crowdfunding?

Typische Mindestbeträge beginnen bei 100 €, was den Einstieg für Anfänger mit begrenztem Startkapital wirklich erschwinglich macht.

Wie sicher ist Immobilien-Crowdfunding im Vergleich zu direkten Immobilieninvestitionen?

Crowdlending bietet Diversifizierung und passives Einkommen, birgt jedoch Risiken wie Zahlungsausfälle und Verzögerungen. ECSP-regulierte Plattformen bieten sinnvolle Anlegerschutzmaßnahmen, darunter getrennte Fonds und standardisierte Offenlegungen.

Wie lange ist mein Geld bei einer typischen Investition gebunden?

Bei den meisten fremdfinanzierten Projekten ist mit Laufzeiten zwischen 12 und 24 Monaten zu rechnen. Eine Illiquidität von 12 bis 24 Monaten ist Standard, wobei die Liquidität im Allgemeinen höher ist als bei direktem Immobilienbesitz.

Was passiert, wenn ein Projekt ausfällt?

Die Ausfallraten liegen bei 3–6 %, wobei Plattformen in der Regel 60–80 % des Kapitals durch den Verkauf von Sicherheiten zurückerhalten, wobei der Zeitpunkt variiert und die Rückgewinnung über ein Jahr dauern kann.