Najważniejsze wnioski

Niskie bariery wejścia: Platformy takie jak Indemo pozwalają inwestować już od 10 euro, dzięki czemu nieruchomości stają się dostępne dla wszystkich.

Dywersyfikacja zmniejsza ryzyko: Rozłożenie inwestycji na różne kraje i platformy pomaga chronić Twoje pieniądze przed niewypłacalnością i opóźnieniami.

Zwroty i terminy: Średnie zwroty wynoszą od 7 do 12 procent, ale na wypłatę środków trzeba poczekać nawet do dwóch lat.

Wybór platformy ma znaczenie: Wybór regulowanych platform skupiających się na zadłużeniu może zwiększyć bezpieczeństwo i niezawodność zarówno dla początkujących, jak i średnio zaawansowanych inwestorów.

Co jest potrzebne, aby rozpocząć działalność w zakresie crowdfundingu nieruchomości

Kiedy już zrozumiesz, na czym polega ta okazja, pierwszym krokiem jest upewnienie się, że jesteś naprawdę gotowy do działania. Dobrą wiadomością jest to, że bariery są naprawdę niskie w porównaniu z bezpośrednim zakupem nieruchomości.

Dokumenty i środki

Aby zainwestować na dowolnej regulowanej platformie europejskiej, potrzebne są trzy rzeczy:

-

Ważny dokument tożsamości wydany przez rząd (paszport lub dowód osobisty). Wszystkie platformy działające zgodnie z rozporządzeniem w sprawie europejskich dostawców usług finansowania społecznościowego (ECSP) są zobowiązane do weryfikacji Twojej tożsamości w ramach procesu „Poznaj swojego klienta” (KYC).

-

Konto bankowe na Twoje nazwisko, najlepiej w euro. Większość platform akceptuje konta z dowolnego państwa członkowskiego UE, a kilka z nich przyjmuje również inwestorów z Norwegii, Szwajcarii i Wielkiej Brytanii.

-

Kapitał początkowy w wysokości co najmniej 50–100 euro, w zależności od platformy. Jest to rzeczywista kwota minimalna, a nie kwota zalecana.

Oprócz dokumentów i pieniędzy potrzebna jest podstawowa wiedza na temat tego, co się kupuje. W crowdfundingu nieruchomościowym inwestorzy albo pożyczają pieniądze deweloperowi (inwestowanie oparte na długu), albo kupują niewielki udział w projekcie nieruchomościowym (inwestowanie oparte na kapitale własnym). Każda z tych opcji wiąże się z innym profilem ryzyka i zwrotu, co omówimy szczegółowo w dalszej części.

Wybór odpowiedniej platformy dla początkujących lub średnio zaawansowanych inwestorów

Nie wszystkie platformy są takie same. Niektóre specjalizują się w rynkach bałtyckich, inne skupiają się na Europie Zachodniej lub Półwyspie Iberyjskim. Niektóre są stworzone dla ostrożnych inwestorów, którzy chcą stałych miesięcznych spłat; inne są skierowane do tych, którzy dążą do wyższych zwrotów z kapitału w dłuższej perspektywie czasowej. Sprawdzenie najlepszych platform, minimalnych kwot i funkcji przed podjęciem decyzji to dobrze spędzony czas.

Znajdź najlepszą platformę crowdfundingową na rynku nieruchomości tutaj!

Porada dla profesjonalistów: Jeśli dopiero zaczynasz, zacznij od platformy opartej na długu, takiej jak Profitus. Miesięczne spłaty dają wczesną informację zwrotną na temat tego, jak działa ten proces, a zabezpieczenie znacznie zmniejsza ryzyko straty.

Właściwe nastawienie

Cierpliwość jest tutaj niezbędna. Crowdfunding nieruchomościowy nie jest kontem handlowym, na którym można kupować i sprzedawać w ciągu kilku sekund. Twój kapitał będzie zaangażowany przez miesiące lub lata, a niektóre projekty będą się opóźniać. Zrozumienie zasady dywersyfikacji w crowdlendingu nieruchomościowym od samego początku pozwoli Ci uniknąć wielu frustracji w przyszłości. Pomyśl o swoim portfelu jako o zbiorze małych, niezależnych inwestycji na europejskich rynkach nieruchomości, a nie o jednym zakładzie o wysoką stawkę.

Proces krok po kroku dla Twojej pierwszej inwestycji

Mając przygotowane wymagania, jesteś gotowy, aby wykonać konkretne kroki niezbędne do dokonania pierwszej inwestycji. Proces ten jest prostszy, niż większość początkujących się spodziewa.

Krok 1: Zarejestruj się i przejdź proces KYC

Odwiedź stronę internetową wybranej platformy i załóż konto, używając swojego adresu e-mail. Następnie zostaniesz poproszony o przejście przez proces KYC, który zazwyczaj obejmuje przesłanie zdjęcia dowodu tożsamości oraz selfie lub krótkiego filmiku. Większość platform kończy weryfikację w ciągu 24 do 48 godzin. Niektóre, jak EstateGuru, korzystają z automatycznych systemów, które weryfikują w ciągu kilku minut.

Krok 2: Wpłać środki

Po weryfikacji przejdź do sekcji wpłat i przelej środki ze swojego konta bankowego. Większość platform akceptuje przelewy bankowe SEPA, które są bezpłatne w strefie euro. Niektóre akceptują również wpłaty kartą kredytową lub debetową w przypadku mniejszych kwot. Zawsze zaczynaj od kwoty, którą naprawdę możesz pozostawić nietkniętą przez 12 do 24 miesięcy.

Krok 3: Przeglądaj i wybieraj projekty

W tym miejscu zaczyna się prawdziwe poszukiwanie. Każdy wymieniony projekt powinien zawierać następujące informacje:

-

Wskaźnik wartości kredytu do wartości nieruchomości (LTV) — kwotę kredytu jako procent wartości szacunkowej nieruchomości. Im niższy, tym bezpieczniej.

-

Lokalizacja i rodzaj nieruchomości — mieszkaniowa, komercyjna, deweloperska lub na wynajem.

-

Dotychczasowe osiągnięcia pożyczkobiorcy — ile poprzednich projektów zrealizował na platformie.

-

Oczekiwany zwrot i okres spłaty — roczną stopę procentową oraz przewidywany harmonogram spłat.

-

Ocenę ryzyka — większość platform przyznaje ocenę od A do D lub podobną w oparciu o jakość kredytobiorcy i projektu.

Przeczytaj uważnie dokumentację projektu. Dobrze skonstruowany projekt będzie zawierał profesjonalny raport wyceny, szczegóły dotyczące pozwolenia na budowę oraz jasną strategię wyjścia (sprzedaż lub refinansowanie).

Krok 4: Dokonaj pierwszej inwestycji

Po wybraniu projektu wprowadź kwotę inwestycji i potwierdź. Twoje środki zostaną przelane z portfela do projektu. Otrzymasz umowę pożyczki lub umowę inwestycyjną, którą należy zachować do celów archiwizacyjnych. Wiele platform, w tym EstateGuru z minimalną kwotą 50 euro i funkcją automatycznego inwestowania, pozwala na skonfigurowanie zasad automatycznego inwestowania, dzięki czemu spłacony kapitał jest automatycznie reinwestowany w nowe projekty spełniające Twoje kryteria.

Krok 5: Monitoruj swój panel

Loguj się regularnie (wystarczy raz w tygodniu), aby sprawdzić status spłat, aktualizacje projektów oraz wszelkie komunikaty od pożyczkobiorcy lub platformy. Większość platform wysyła powiadomienia e-mailowe o spłatach i opóźnieniach. Nie panikuj przy pierwszych oznakach opóźnienia; opóźnienia w spłatach są powszechne i nie oznaczają automatycznie straty.

Porada dla profesjonalistów: Od samego początku korzystaj z co najmniej dwóch lub trzech platform. Jeśli jedna z nich doświadczy problemów technicznych lub zmian regulacyjnych, nie wpłynie to na cały Twój portfel.

Typowe błędy i zarządzanie ryzykiem

Zrealizowanie inwestycji jest proste, ale równie ważne jest unikanie poważnych błędów i zrozumienie ryzyka. Wielu początkujących traci pieniądze nie dlatego, że rynek ich zawiódł, ale dlatego, że popełnili błędy, których można było uniknąć.

Cztery główne rodzaje ryzyka

-

Niewypłacalność: pożyczkobiorcy nie spłacają zobowiązań. Wskaźniki niewypłacalności w całym sektorze wynoszą 3–6%, a platformy odzyskują 60–80% kapitału poprzez sprzedaż zabezpieczeń. Oznacza to, że rzadko tracisz wszystko, ale na odzyskanie środków możesz czekać miesiącami.

-

Opóźnienia: Projekty przekraczają harmonogram. Terminy budowy się wydłużają, uzyskanie pozwoleń na budowę trwa dłużej lub sprzedaż nieruchomości utknęła w martwym punkcie. Jest to najczęstszy problem, z jakim się spotkasz.

-

Upadłość platformy: sama platforma może upaść. Zdarza się to rzadko, ale miało już miejsce. Twoje inwestycje są zazwyczaj przechowywane w odrębnej strukturze prawnej, ale proces odzyskiwania środków może być powolny i stresujący.

-

Brak płynności: W przeciwieństwie do akcji, nie można sprzedać swojej inwestycji pod wpływem chwili. Na niektórych platformach istnieją rynki wtórne, ale są one niewielkie i mogą nie pozwolić na szybkie znalezienie nabywców.

Strategie ograniczania ryzyka

„Dywersyfikacja to nie tylko strategia w crowdfundingu nieruchomości — to jedyna słuszna strategia. Rozłożenie kapitału na różne kraje, platformy i rodzaje projektów to najskuteczniejszy sposób na ochronę swoich zysków”.

Oto jak zastosować to w praktyce:

-

W każdym wybranym projekcieutrzymuj wskaźnik LTV poniżej 80 %. Projekty z wskaźnikiem LTV powyżej 80% oferują mniejszą ochronę zabezpieczenia w przypadku niewypłacalności kredytobiorcy.

-

Rozłóż inwestycje na co najmniej 10–15 projektów, zanim skoncentrujesz się na jednym. To łagodzi wpływ pojedynczych opóźnień lub niewypłacalności.

-

Inwestuj w co najmniej dwóch krajach, aby zmniejszyć ekspozycję na cykle jednego rynku nieruchomości.

-

Korzystaj z platform regulowanych przez ECSP. Europejskie rozporządzenie w sprawie dostawców usług finansowania społecznościowego wymaga od platform zapewnienia ochrony inwestorów, segregacji środków oraz publikowania standardowych arkuszy kluczowych informacji inwestycyjnych (KIIS).

-

Unikaj koncentrowania ponad 20% swojego portfela w jednym projekcie, bez względu na to, jak atrakcyjny się wydaje.

Wskazówka dla profesjonalistów: W przypadku inwestorów średniozaawansowanych zmniejszenie ryzyka poprzez dywersyfikację między projektami dłużnymi i kapitałowymi może poprawić zwrot skorygowany o ryzyko. Projekty dłużne stabilizują dochody; projekty kapitałowe zwiększają potencjał wzrostu.

Inwestycje dłużne są zazwyczaj bezpieczniejsze dla inwestorów średniozaawansowanych, którzy budują swój pierwszy poważny portfel. Oferują one przewidywalne spłaty, zabezpieczenie w postaci aktywów oraz krótsze terminy. Inwestycje kapitałowe mogą przynieść wyższe zyski, ale wymagają cierpliwości i większej tolerancji na niepewność.

Czego można się spodziewać: zwroty, harmonogramy i strategie wyjścia

Teraz, gdy znasz już ryzyko, ważne jest, aby zrozumieć, jak wyglądają realistyczne wyniki i w jaki sposób odzyskasz swoje pieniądze.

Średnie zwroty na wiodących platformach

Wyniki są naprawdę konkurencyjne w porównaniu z kontami oszczędnościowymi lub obligacjami rządowymi. EstateGuru zapewnia 10–12% rocznie, Indemo dąży do 20% lub więcej poprzez wzrost wartości kapitału, a Raizers zazwyczaj oferuje 8–12% na kredyty deweloperskie we Francji, Hiszpanii i Niemczech. Liczby te to zyski brutto przed opodatkowaniem, więc należy uwzględnić lokalne zobowiązania podatkowe.

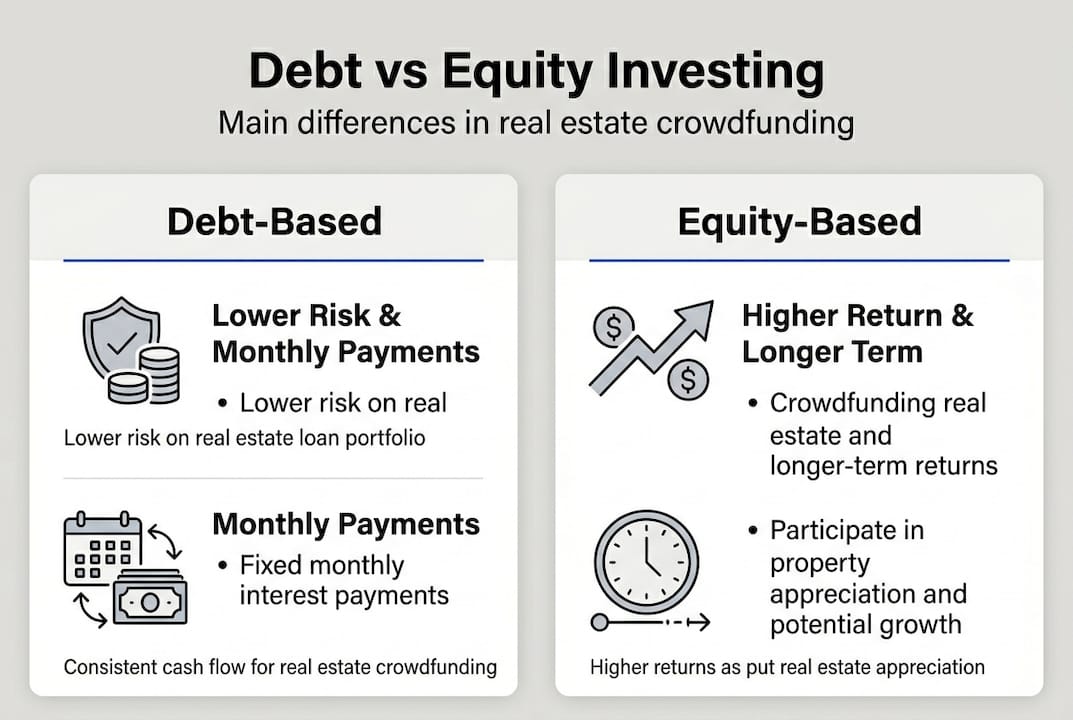

📊 Inwestycje dłużne a inwestycje kapitałowe: porównanie

Cechy: Typowy zwrot – oparte na długu: 8–12% rocznie, oparte na kapitale własnym: 10–20%+ rocznie

Cechy: Poziom ryzyka – oparte na długu: niższy, oparte na kapitale własnym: wyższy

Cechy: Częstotliwość spłat – oparte na długu: co miesiąc lub co kwartał, oparte na kapitale własnym: przy wyjściu (sprzedaż/refinansowanie)

Cechy: Typowy okres – oparte na długu: 12–36 miesięcy, oparte na kapitale własnym: 18–48 miesięcy

Cechy: Zabezpieczenie – oparte na długu: Tak (pierwsza lub druga hipoteka), oparte na kapitale własnym: Nie (udział w własności)

Cechy: Płynność – oparte na długu: Niska, oparte na kapitale własnym: Bardzo niska

Cechy: Najlepsze dla – oparte na długu: początkujący, osoby poszukujące dochodu; oparte na kapitale własnym: średniozaawansowani, osoby poszukujące wzrostu

Harmonogramy i płynność

Większość projektów opartych na długu trwa od 12 do 36 miesięcy. Projekty oparte na kapitale własnym mogą trwać do 48, a nawet 60 miesięcy. Zaplanuj swoje przepływy pieniężne odpowiednio. Nie inwestuj pieniędzy, które mogą Ci się pilnie przydać. Praktycznym podejściem jest rozłożenie inwestycji w czasie, tak aby część z nich zapadała co kilka miesięcy, zapewniając Ci stały strumień zwrotu kapitału do reinwestycji lub wypłaty.

Opóźnienia są normalne. Projekt o 12-miesięcznym terminie może trwać 15 lub 18 miesięcy. Niekoniecznie jest to sygnał ostrzegawczy; jest to po prostu rzeczywistość związana z budową i sprzedażą nieruchomości. Liczy się to, czy platforma komunikuje się jasno i czy zabezpieczenie pozostaje nienaruszone.

Co dzieje się po zakończeniu okresu kredytowania

Gdy pożyczka dojrzeje pomyślnie, kapitał i ostatnia rata odsetek trafią do portfela na platformie. Możesz je wypłacić na swoje konto bankowe (zwykle w ciągu 1–3 dni roboczych) lub natychmiast ponownie zainwestować. Jeśli skonfigurowałeś automatyczne inwestowanie, platforma automatycznie ponownie zainwestuje Twój kapitał. Jeśli projekt nie zostanie spłacony, platforma rozpocznie odzyskiwanie zabezpieczenia, co może potrwać od 6 do 18 miesięcy, ale zazwyczaj zwraca 60–80% zainwestowanego kapitału.

Dlaczego najlepsza strategia inwestowania w nieruchomości nie jest taka, jak sądzi większość początkujących

Po omówieniu kwestii technicznych i ryzyka, cofnijmy się o krok, aby spojrzeć z perspektywy doświadczonego inwestora na to, co faktycznie decyduje o sukcesie w tej dziedzinie.

Większość początkujących użytkowników po wejściu na platformę crowdfundingową natychmiast sortuje projekty według najwyższego reklamowanego zwrotu. Wydaje się to logiczne. Jeśli jesteś tu po to, aby zarabiać pieniądze, dlaczego nie wybrać opcji, która zapewnia najwyższy zysk? Problem polega na tym, że projekty o najwyższej stopie zwrotu są prawie zawsze tymi o najwyższym ryzyku. Charakteryzują się one wyższymi wskaźnikami LTV, mniej doświadczonymi kredytobiorcami lub lokalizacjami o słabszym rynku nieruchomości. Pogoń za tą 15-procentową stopą zwrotu często oznacza dłuższe oczekiwanie, więcej opóźnień, a w niektórych przypadkach poniesienie częściowych strat.

Platformy i inwestorzy, którzy naprawdę odnieśli sukces na przestrzeni czasu, to ci, którzy przedkładali regulowane środowisko i zdyscyplinowaną dywersyfikację nad liczbę w nagłówkach. Na Urbanitae, regulowanej hiszpańskiej platformie, nie odnotowano żadnych strat kapitałowych, co pokazuje, że staranne dobieranie projektów i solidne struktury zabezpieczeń mogą chronić kapitał nawet w trudnych warunkach rynkowych.

Niewygodną prawdą jest to, że 9-procentowy zwrot z dobrze zdywersyfikowanego, regulowanego portfela przewyższy 14-procentowy zwrot z skoncentrowanego, wysokiego ryzyka wyboru w niemal każdym realistycznym scenariuszu. Ten pierwszy zwrot narasta stabilnie; ten drugi zostaje zakłócony przez jeden zły projekt, który blokuje Twój kapitał na 18 miesięcy, podczas gdy czekasz na postępowanie windykacyjne.

Cierpliwość i analiza naprawdę opłacają się bardziej niż szczęście czy wyczucie czasu. Poświęć czas na zrozumienie najlepszych praktyk w zakresie dywersyfikacji, zanim zainwestujesz znaczny kapitał. Przeczytaj dokumenty KIIS. Sprawdź historię platformy pod kątem niewypłacalności i odzyskiwania środków. Zadaj sobie pytanie, czy platforma jest regulowana przez ECSP i jak długo działa. Te czynniki mają znacznie większe znaczenie niż reklamowana stopa zwrotu z poszczególnych projektów.

Inwestorzy, którzy budują prawdziwe bogactwo dzięki crowdfundingowi nieruchomości, to nie ci, którzy znaleźli najgorętszą okazję. To ci, którzy zbudowali systematyczny, zdywersyfikowany portfel na wielu platformach i rynkach, konsekwentnie reinwestowali i zachowali spokój, gdy poszczególne projekty się opóźniały. 🌱

Rozpocznij swoją przygodę z inwestowaniem w nieruchomości już dziś

Masz teraz jasne, praktyczne ramy do inwestowania w europejskie nieruchomości za pośrednictwem platform crowdfundingowych. Wiedza jest już na swoim miejscu. Następnym krokiem jest wykorzystanie jej w praktyce.

Crowdinform to wiodący europejski agregator platform crowdfundingowych, gromadzący recenzje i dane z ponad 500 platform z całego kontynentu. Pomyśl o tym jak o serwisie TripAdvisor dla europejskiego crowdfundingu nieruchomości. Możesz porównać platformy, przeczytać zweryfikowane recenzje inwestorów oraz skorzystać z wbudowanego asystenta AI, aby analizować konkretne projekty i otrzymywać spersonalizowane rekomendacje. Niezależnie od tego, czy wybierasz swoją pierwszą platformę, czy budujesz portfel obejmujący wiele platform, Crowdinform zapewnia Ci wiedzę niezbędną do inwestowania z pewnością siebie. Zacznij odkrywać już dziś i zamień ten przewodnik w realne wyniki. 🎂

Często zadawane pytania

Jakie są minimalne kwoty inwestycji w europejski crowdfunding nieruchomości?

Typowe kwoty minimalne zaczynają się od 100 euro, co sprawia, że wejście na rynek jest naprawdę dostępne dla początkujących z ograniczonym kapitałem początkowym.

Jak bezpieczny jest crowdfunding nieruchomości w porównaniu z bezpośrednią inwestycją w nieruchomości?

Crowdlending oferuje dywersyfikację i pasywny dochód, ale wiąże się z ryzykiem, takim jak niewypłacalność i opóźnienia. Platformy regulowane przez ECSP zapewniają inwestorom znaczną ochronę, w tym segregację środków i standardowe ujawnianie informacji.

Na jak długo moje pieniądze są zamrożone w typowej inwestycji?

W przypadku większości projektów opartych na długu należy spodziewać się okresu od 12 do 24 miesięcy. Brak płynności przez 12–24 miesiące jest standardem, choć płynność jest generalnie wyższa niż w przypadku bezpośredniego posiadania nieruchomości.

Co się stanie, jeśli projekt nie zostanie zrealizowany?

Wskaźniki niewypłacalności wynoszą 3–6%, a platformy zazwyczaj odzyskują 60–80% kapitału poprzez sprzedaż zabezpieczeń, choć terminy są różne, a odzyskanie środków może trwać ponad rok.