Si vous souhaitez sérieusement diversifier votre portefeuille au-delà des actions et des obligations, comprendre ce qu’est le financement participatif par emprunt pourrait vous ouvrir de nouvelles perspectives vraiment intéressantes. Contrairement aux modèles de dons ou de récompenses auxquels la plupart des gens pensent lorsqu'ils entendent le terme « financement participatif », le financement participatif par emprunt est une structure d'investissement basée sur le prêt, dans laquelle vous percevez des rendements sous forme de remboursements d'intérêts. Il s'est discrètement taillé une part de 31 % de l'ensemble des offres de financement participatif entre 2016 et 2024, ce qui en fait l'un des segments les plus actifs du marché des investissements alternatifs. Ce guide vous explique comment cela fonctionne, ce que la réglementation implique pour vous et comment investir en toute confiance.

| Point | Détails |

|---|---|

| Le financement participatif par emprunt repose sur le prêt | Les investisseurs accordent des prêts à des entreprises ou à des particuliers et perçoivent des intérêts fixes sur une durée déterminée. |

| La réglementation garantit votre protection | Les plateformes doivent s'enregistrer auprès des autorités de régulation ; des plafonds d'investissement et des règles de divulgation protègent les investisseurs particuliers. |

| La diversification des risques est essentielle | Répartir son capital sur plusieurs prêts et plateformes réduit l'exposition à un éventuel défaut de paiement. |

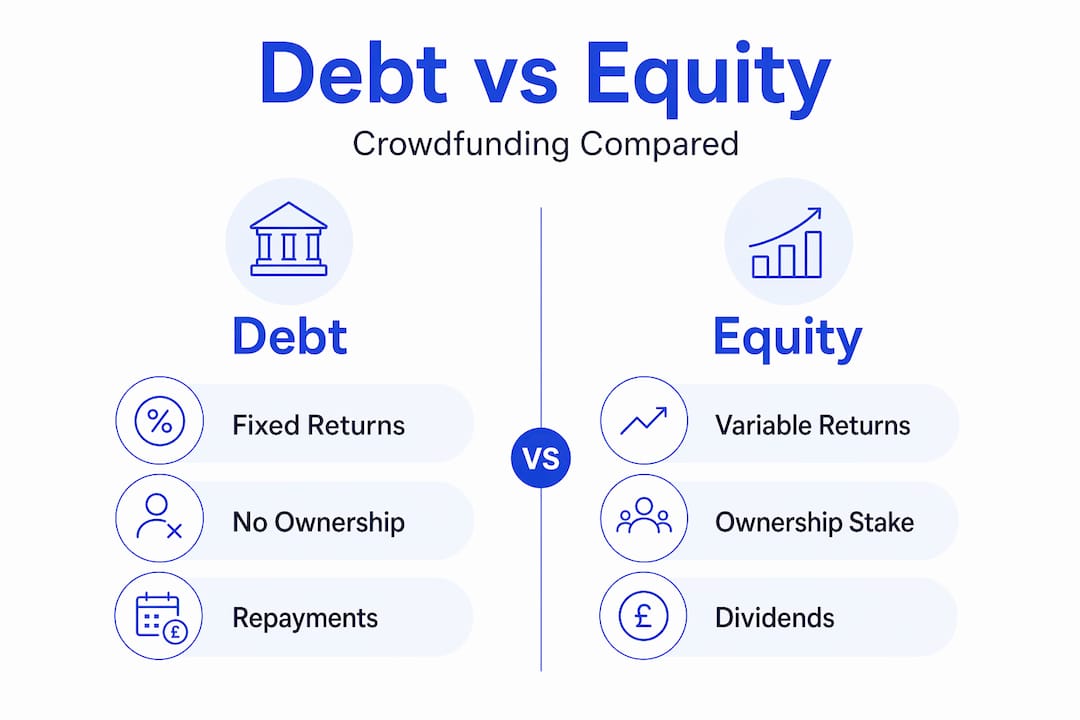

| Le financement participatif par emprunt diffère du financement participatif par prise de participation | Les investisseurs en dette reçoivent des remboursements avec intérêts ; les investisseurs en capital reçoivent des parts de propriété avec des rendements incertains. |

| Le choix de la plateforme est extrêmement important | La conformité de la plateforme que vous choisissez a une incidence directe sur la sécurité de chaque investissement que vous y détenez. |

Qu'est-ce que le financement participatif par emprunt et comment fonctionne-t-il ?

À la base, le financement participatif par emprunt est un prêt entre particuliers (P2P) réalisé via une plateforme en ligne. Vous prêtez de l'argent à une entreprise ou à un emprunteur particulier, et en échange, celui-ci vous rembourse le capital majoré des intérêts sur une période convenue. On l'appelle parfois prêt P2P, prêt sur place de marché ou financement participatif par emprunt. La terminologie varie, mais le mécanisme est le même.

Trois acteurs clés permettent à ce modèle de fonctionner :

-

Les émetteurs (emprunteurs) : des entreprises ou des particuliers à la recherche de capitaux auxquels ils ne peuvent pas accéder, ou choisissent de ne pas accéder, par le biais des banques traditionnelles.

-

Les investisseurs (prêteurs) : des particuliers comme vous qui financent ces prêts en échange de revenus d'intérêts.

-

Les intermédiaires (portails de financement) : des plateformes en ligne réglementées qui vérifient la solvabilité des emprunteurs, hébergent les annonces, traitent les transactions et gèrent la conformité.

Le processus est relativement simple. Un emprunteur dépose une demande via une plateforme, qui procède à une évaluation de sa solvabilité et fixe les conditions du prêt, notamment le taux d’intérêt, la durée et le calendrier de remboursement. L’offre est ensuite mise en ligne pour que les investisseurs la financent, souvent par petits montants afin que plusieurs investisseurs se partagent le prêt. Une fois l’objectif atteint, les fonds sont versés à l’emprunteur, qui commence à effectuer des remboursements sur une base mensuelle ou trimestrielle.

Les offres types ont une durée médiane d'environ quatre mois pour la période de levée de fonds, les conditions de prêt pouvant s'étendre davantage selon le produit. Les montants maximaux levés s'élèvent en moyenne à environ 1 million d'euros par offre. Pour les investisseurs, cela se traduit par des flux de trésorerie prévisibles, de type revenu fixe, ce qui explique en partie pourquoi le financement participatif par emprunt attire fortement ceux qui recherchent un rendement supérieur à celui des comptes d'épargne ou des obligations d'État.

Le cadre réglementaire à connaître

La réglementation n'est pas qu'un simple bruit de fond bureaucratique. C'est l'architecture qui détermine si votre argent est protégé ou exposé. Aux États-Unis, la réglementation sur le financement participatif (Reg CF) constitue le cadre principal régissant les offres de financement participatif par emprunt, et la compréhension de ses dispositions clés vous en apprend beaucoup sur ce à quoi devraient ressembler les plateformes responsables à l'échelle mondiale.

Voici les principaux piliers réglementaires du Reg CF :

-

Plafond de levée de fonds pour les émetteurs : les entreprises peuvent lever un maximum de 5 millions de dollars par période de 12 mois en vertu de la Reg CF aux États-Unis et de 5 millions d'euros en Europe, ce qui limite l'exposition des plateformes et protège l'intégrité du marché.

-

Obligations d'information : les émetteurs doivent fournir des états financiers audités ou révisés, des plans d'affaires et une description de l'utilisation prévue des fonds, afin de donner aux investisseurs des informations essentielles avant qu'ils n'engagent leur capital.

-

Limites d'investissement : les investisseurs particuliers sont soumis à des plafonds basés sur leurs revenus et leur patrimoine net, appliqués via un processus d'autocertification qui limite la surexposition individuelle.

-

Enregistrement des intermédiaires : toutes les plateformes doivent s'enregistrer auprès de la SEC et de la FINRA en tant que courtier-négociant ou portail de financement, et elles opèrent selon un modèle de « courtier-négociant allégé » assorti d'obligations de conformité distinctes mais réelles aux États-Unis et dans l'UE. Elles doivent être enregistrées sous une licence ECSP.

-

Rapports continus : les émetteurs doivent déposer des rapports annuels, afin de tenir les investisseurs informés au-delà de la période initiale de levée de fonds.

« Pour les investisseurs, comprendre les obligations légales des intermédiaires est aussi important que d’évaluer les offres individuelles. » Comprendre qui contrôle votre investissement n’est pas une simple diligence raisonnable facultative. C’est la première ligne de défense.

Les portails de financement jouent un rôle essentiel de gardien entre les émetteurs et les investisseurs ; ils sont légalement tenus de vérifier les informations divulguées, de prévenir la fraude et de maintenir leur conformité réglementaire. Il est crucial de noter que la non-conformité d’un portail peut invalider toutes les offres hébergées sur cette plateforme, ce qui signifie que la santé réglementaire d’une plateforme est votre préoccupation financière, et pas seulement la sienne.

En Europe, des cadres réglementaires tels que le règlement européen sur le financement participatif (ECSPR) imposent des principes similaires : autorisation des plateformes, informations destinées aux investisseurs et contrôles d’accès transfrontaliers. Les variations internationales ont également leur importance. Certains modèles, comme le portefeuille de prêts indien de Kiva, introduisent des périodes de détention obligatoires de trois ans et des risques de fluctuation des devises qui sont rares dans le financement participatif de dette national standard.

Conseil de pro : avant de vous engager sur une plateforme, vérifiez son statut d'enregistrement réglementaire directement sur le site web de l'autorité compétente. En Europe, consultez le registre des entreprises agréées de l'autorité nationale de régulation. Cela ne prend que cinq minutes et élimine complètement une catégorie de risque.

Le financement participatif par emprunt par rapport aux autres types d'investissement

Savoir où se situe le financement participatif par emprunt par rapport aux autres options vous aide à allouer vos fonds de manière intelligente. Voici une comparaison directe :

| Type d'investissement | Rendements | Niveau de risque | Liquidité | Rôle de l'investisseur |

|---|---|---|---|---|

| Financement participatif par emprunt | Taux d'intérêt fixe (généralement 5 à 12 % par an) | Moyen | Faible à moyen | Prêteur |

| Financement participatif en fonds propres | Variable (plus-values, dividendes) | Élevé | Très faible | Copropriétaire |

| Épargne bancaire traditionnelle | Faible (0,5 à 3 % par an) | Très faible | Élevé | Dépôt |

| Obligations cotées | Taux fixe (2–8 % par an) | Faible à moyen | Élevé | Détenteur d'obligations |

| Actions cotées en bourse | Variable | Élevé | Élevé | Actionnaire |

La distinction la plus utile est celle entre le financement participatif par emprunt et le financement participatif par prise de participation. Avec le financement participatif par prise de participation, vous acquérez une participation dans une entreprise et vos rendements dépendent entièrement de la croissance ou de la vente de celle-ci. Avec le financement participatif par emprunt, le remboursement est contractuellement obligatoire, quelle que soit la performance de l'entreprise, tant que l'emprunteur ne fait pas défaut. Le financement participatif par emprunt se comporte donc davantage comme une obligation que comme une action.

Par rapport aux prêts bancaires traditionnels, le financement participatif par emprunt offre aux emprunteurs un accès plus rapide aux capitaux et aux investisseurs un rendement nettement supérieur à celui d'un compte d'épargne. Le compromis réside dans la liquidité. Des marchés secondaires existent sur certaines plateformes, mais ils ne sont pas disponibles partout, et vendre votre position de prêt avant l'échéance n'est pas toujours simple. Comprendre en détail le retour sur investissement du financement participatif vous aide à définir des attentes de rendement réalistes avant de vous engager.

Évaluer les risques et les avantages

Le financement participatif par emprunt peut générer des rendements compétitifs, mais les risques sont réels et spécifiques. Les connaître est ce qui distingue les investisseurs avisés de ceux qui se font piéger.

Les principaux risques à gérer sont les suivants :

-

Risque de défaut : l'emprunteur ne rembourse pas. Les évaluations de crédit de la plateforme réduisent cette probabilité, mais ne peuvent l'éliminer. Vérifiez toujours les taux de défaut historiques de la plateforme.

-

Risque lié à la plateforme : si la plateforme elle-même fait faillite ou perd son agrément réglementaire, le recouvrement de votre investissement devient juridiquement compliqué et lent.

-

Risque de liquidité : la plupart des investissements en financement participatif par emprunt sont illiquides pendant toute leur durée. N'investissez pas d'argent dont vous pourriez avoir besoin à court terme.

-

Risque réglementaire : les changements de réglementation peuvent affecter le fonctionnement de la plateforme, les plafonds d'investissement ou l'accès au marché, en particulier dans les scénarios transfrontaliers.

-

Risque de change : les investissements libellés en devises étrangères comportent un risque de change susceptible de réduire les rendements réels.

La diversification via le financement participatif par emprunt nécessite une évaluation minutieuse des risques compte tenu de la variabilité des conditions de prêt et de la fiabilité des plateformes. Implication pratique : répartissez votre capital entre plusieurs emprunteurs, plusieurs secteurs et, idéalement, plusieurs plateformes. Le défaut de paiement d’un seul prêt sur un portefeuille diversifié de 30 prêts a un impact bien moindre que le même défaut sur un portefeuille de trois prêts.

La qualité de l'évaluation de crédit varie considérablement d'une plateforme à l'autre. Recherchez des plateformes qui publient leurs critères de souscription, fournissent des résumés financiers des emprunteurs et divulguent des données de performance au niveau des prêts. Des limites d'investissement strictes et des obligations de conformité freinent la croissance mais protègent véritablement les investisseurs particuliers contre une surexposition.

Conseil de pro : Considérez chaque plateforme comme une exposition au risque distincte, et pas seulement chaque prêt. Si une plateforme cesse ses activités, tous les prêts qu’elle héberge deviennent incertains. Limitez votre allocation totale à une seule plateforme à 30–40 % de votre budget de financement participatif en dette.

Comment se lancer dans le financement participatif de dette

Pour se lancer, il faut une préparation méthodique plutôt que de l'enthousiasme seul. Voici une démarche pratique :

-

Recherchez et présélectionnez des plateformes. Recherchez des plateformes disposant d’une autorisation réglementaire, d’antécédents publiés, de structures de frais transparentes et de rapports d’investisseurs accessibles. Crowdinform agrège les avis et les données de performance de plus de 500 plateformes européennes, ce qui vous évite un travail de recherche considérable au début.

-

Évaluez les offres de prêt individuelles. Points clés à examiner : la notation de crédit de l'emprunteur, le ratio prêt/valeur (pour les prêts garantis), la durée du prêt, le taux d'intérêt, la structure de remboursement (remboursement in fine ou amortissement) et toute garantie.

-

Comprenez les structures de frais. Les plateformes facturent généralement aux investisseurs des frais de service compris entre 0,5 % et 2 % par an, ou prélèvent un écart entre le taux de l'emprunteur et celui de l'investisseur. Lisez attentivement le barème des frais avant de vous engager.

-

Définissez vos limites d'allocation. Décidez quel pourcentage de votre portefeuille total doit être consacré au financement participatif de la dette. De nombreux conseillers suggèrent de limiter les investissements alternatifs à 10-20 % pour les investisseurs particuliers. Dans cette limite, diversifiez vos placements entre les différents types de prêts et les différentes plateformes.

-

Surveillez et gérez activement vos investissements. Connectez-vous régulièrement à votre tableau de bord sur la plateforme, vérifiez l'état des remboursements et réagissez à tout signal d'alerte précoce, tel que des retards de paiement de la part des emprunteurs ou des avis réglementaires de la plateforme.

-

Planifiez vos sorties. Avant d'investir, vérifiez si la plateforme propose un marché secondaire. Même si vous avez l'intention de conserver vos titres jusqu'à leur échéance, connaître vos options de sortie constitue une bonne gestion des risques.

Apprendre à analyser les projets d'investissement au niveau de leur cotation est une compétence transférable qui améliore toutes vos décisions d'investissement, toutes classes d'actifs confondues, et pas seulement en matière de financement participatif par emprunt.

Mon avis sincère sur le financement participatif en dette

J'ai passé beaucoup de temps à étudier la manière dont les investisseurs particuliers européens abordent le financement participatif de la dette, et une tendance se dégage systématiquement. La plupart des personnes qui obtiennent des performances inférieures à la moyenne ne font pas de mauvais choix de prêts individuels. Elles choisissent leurs plateformes sans discernement et se concentrent excessivement sur une ou deux d'entre elles.

La plateforme est l’infrastructure de votre investissement. Lorsqu’une plateforme présente une conformité insuffisante, un manque de transparence ou des finances fragiles, chaque prêt hébergé sur celle-ci comporte un risque systémique supplémentaire que les indicateurs individuels du prêt ne peuvent tout simplement pas refléter. J’ai vu des investisseurs ayant diversifié judicieusement leurs placements sur 40 prêts perdre l’accès à leurs capitaux pendant deux ans parce que la plateforme avait été mise en redressement judiciaire. Ce n’est pas une question de risque de prêt. C’est un échec dans le choix de la plateforme.

Je recommande de considérer la diligence raisonnable vis-à-vis de la plateforme comme une première étape incontournable, et non comme une réflexion après coup. Lisez les rapports annuels de la plateforme. Vérifiez ses déclarations réglementaires. Examinez la manière dont elle a géré les défauts de paiement antérieurs. Communique-t-elle clairement avec les investisseurs lorsque les choses tournent mal ? Ce dernier point en dit plus long que n’importe quel slogan marketing.

L'orientation réglementaire en Europe est véritablement encourageante. Le cadre ECSPR établit des normes plus cohérentes au-delà des frontières, et les plateformes qui prennent la conformité au sérieux gagnent la confiance des investisseurs et, par conséquent, des actifs. Le financement participatif de la dette n'est pas un raccourci vers la surperformance. Mais pour les investisseurs prêts à faire leurs devoirs, il offre une source de rendement véritablement différenciée qui complète à la fois les actions et les obligations dans un portefeuille bien structuré.

— Jevgenijs

Découvrez le financement participatif de la dette avec Crowdinform

Prêt à mettre ces connaissances en pratique ? Crowdinform est l'agrégateur le plus complet d'Europe pour les plateformes de financement participatif, couvrant plus de 500 plateformes avec des avis vérifiés, des données de projet en temps réel et un copilote IA qui analyse pour vous les opportunités d'investissement individuelles.

Que vous évaluiez votre première plateforme de financement participatif en dette ou que vous optimisiez un portefeuille d’investissements alternatifs existant, Crowdinform vous fournit les données que les plateformes individuelles ne peuvent pas vous offrir. Comparez les rendements annuels bruts, les antécédents des plateformes, les historiques de défaut et le statut réglementaire, le tout en un seul endroit. Découvrez des opportunités d’investissement en financement participatif dans les catégories dette, immobilier et start-ups, et utilisez les outils d’IA intégrés pour évaluer la qualité des projets avant d’engager un seul euro. Un investissement plus intelligent commence par une meilleure information.

FAQ

Qu'est-ce que le financement participatif par emprunt en termes simples ?

Le financement participatif par emprunt consiste, pour plusieurs investisseurs, à prêter collectivement de l'argent à un emprunteur via une plateforme en ligne, en percevant des intérêts sur leurs prêts pendant une durée déterminée. On parle souvent de prêt entre particuliers ou de prêt P2P.

En quoi le financement participatif par emprunt diffère-t-il du financement participatif par prise de participation ?

Dans le financement participatif par emprunt, les investisseurs reçoivent des remboursements échelonnés avec intérêts et ne détiennent aucune participation dans l'entreprise. Dans le financement participatif en capital, les investisseurs reçoivent des actions de l'entreprise et les rendements dépendent des performances de celle-ci.

Quels rendements puis-je espérer en investissant dans le financement participatif par emprunt ?

Les rendements varient généralement entre 5 % et 12 % par an selon la plateforme, le type de prêt et le profil de risque de l'emprunteur, bien que des taux plus élevés indiquent généralement un risque de défaut plus élevé.

Les plateformes de financement participatif par emprunt sont-elles réglementées ?

Oui. Les plateformes réputées doivent s'enregistrer auprès des autorités financières compétentes. Aux États-Unis, cela implique un enregistrement auprès de la SEC et de la FINRA. En Europe, les plateformes doivent être agréées dans le cadre de réglementations nationales ou européennes telles que l'ECSPR.

Quel est le principal risque lié au financement participatif par emprunt ?

Le risque de défaut (non-remboursement par l'emprunteur) et le risque lié à la plateforme (défaillance de la plateforme ou problèmes réglementaires) sont les deux expositions les plus importantes. La diversification entre plusieurs prêts et plateformes est le moyen le plus efficace de gérer ces deux risques.

Recommandé

- Qu'est-ce que le crowdinvesting ? Un guide moderne pour les investisseurs européens - Article | Guides d'investissement Crowdinform Startups

- Comment investir dans des prêts aux entreprises via le financement participatif en Europe - Article | Guides d'investissement Crowdinform Prêts participatifs, Comment investir dans des prêts ?, Investir dans des prêts

- Le retour sur investissement du financement participatif expliqué : maximiser les rendements en Europe - Article | Guides d'investissement Crowdinform Financement participatif

- Investir dans l'immobilier en Europe, étape par étape : un guide clair - Article | Guides d'investissement Crowdinform Financement participatif immobilier