Als je serieus van plan bent je portefeuille te diversifiëren en verder te kijken dan alleen aandelen en obligaties, kan inzicht in wat schuldcrowdfunding inhoudt een echt interessante mogelijkheid bieden. In tegenstelling tot de donatie- of beloningsmodellen die de meeste mensen voor ogen hebben als ze 'crowdfunding' horen, is schuldcrowdfunding een op leningen gebaseerde investeringsstructuur waarbij u rendement behaalt via rentebetalingen. Tussen 2016 en 2024 heeft het stilletjes een aandeel van 31% veroverd in alle crowdfundingaanbiedingen, waardoor het een van de meest actieve hoeken van de alternatieve beleggingsmarkt is geworden. Deze gids legt uit hoe het werkt, wat de regelgeving voor u betekent en hoe u met vertrouwen kunt beleggen.

| Punt | Details |

|---|---|

| Schuldcrowdfunding is gebaseerd op leningen | Beleggers verstrekken leningen aan bedrijven of particulieren en verdienen een vast renterendement over een bepaalde looptijd. |

| Regelgeving zorgt voor uw bescherming | Platforms moeten zich registreren bij toezichthouders; beleggingslimieten en openbaarmakingsregels beschermen particuliere beleggers. |

| Risicospreiding is cruciaal | Door kapitaal te spreiden over meerdere leningen en platforms wordt de blootstelling aan een enkele wanbetaling verminderd. |

| Schuldfinanciering verschilt van aandelen-crowdfunding | Schuldbeleggers ontvangen terugbetalingen met rente; aandelenbeleggers ontvangen eigendomsbelangen met onzekere rendementen. |

| De keuze van het platform is van enorm belang | De mate waarin het door u gekozen platform aan de regelgeving voldoet, heeft direct invloed op de veiligheid van elke investering die u daar aanhoudt. |

Wat is schuldcrowdfunding en hoe werkt het?

In essentie is schuldcrowdfunding peer-to-peer-leningen die via een online platform worden verstrekt. U leent geld aan een bedrijf of een particuliere lener, en in ruil daarvoor betalen zij u de hoofdsom plus rente terug over een overeengekomen periode. Het wordt ook wel P2P-leningen, marktplaatsleningen of op leningen gebaseerde crowdfunding genoemd. De terminologie varieert, maar de werking is hetzelfde.

Drie belangrijke spelers zorgen ervoor dat het model werkt:

-

Emittenten (leners): Bedrijven of particulieren die op zoek zijn naar kapitaal waar ze via traditionele banken geen toegang toe hebben of dat ze niet willen gebruiken.

-

Investeerders (geldschieters): particulieren zoals u die deze leningen financieren in ruil voor rente-inkomsten.

-

Tussenpersonen (financieringsportalen): gereguleerde onlineplatforms die kredietnemers screenen, aanbiedingen publiceren, transacties verwerken en zorgen voor naleving van de regelgeving.

Het proces is relatief eenvoudig. Een kredietnemer dient een aanvraag in via een platform, dat kredietbeoordelingen uitvoert en leningsvoorwaarden vaststelt, waaronder de rentevoet, de looptijd en het aflossingsschema. De aanbieding wordt vervolgens gepubliceerd zodat beleggers deze kunnen financieren, vaak in kleine stappen zodat meerdere beleggers de lening delen. Zodra het streefbedrag is bereikt, wordt het geld uitgekeerd aan de kredietnemer, die begint met maandelijkse of driemaandelijkse aflossingen.

De gemiddelde looptijd van een aanbieding bedraagt ongeveer vier maanden, waarbij de looptijd van de lening afhankelijk van het product langer kan zijn. Gemiddeld wordt per aanbieding maximaal ongeveer € 1 miljoen opgehaald. Voor beleggers vertaalt zich dit in voorspelbare, vastrentende kasstromen, wat een van de redenen is waarom schuldcrowdfunding zeer aantrekkelijk is voor mensen die op zoek zijn naar een hoger rendement dan dat van spaarrekeningen of staatsobligaties.

Het regelgevingskader dat u moet kennen

Regelgeving is niet zomaar wat bureaucratische achtergrondruis. Het is de structuur die bepaalt of uw geld beschermd is of juist risico loopt. In de Verenigde Staten is Regulation Crowdfunding (Reg CF) het belangrijkste kader voor crowdfundingaanbiedingen op basis van schuld, en als u de belangrijkste bepalingen ervan begrijpt, leert u veel over hoe verantwoorde platforms er wereldwijd uit zouden moeten zien.

Dit zijn de belangrijkste regelgevende pijlers onder Reg CF:

-

Maximumbedrag voor emittenten: Bedrijven kunnen onder Reg CF in de VS maximaal 5 miljoen dollar per periode van 12 maanden ophalen en in Europa 5 miljoen euro, wat de blootstelling van het platform beperkt en de integriteit van de markt beschermt.

-

Verplichte informatieverschaffing: Emittenten moeten gecontroleerde of beoordeelde jaarrekeningen, bedrijfsplannen en het beoogde gebruik van de middelen verstrekken, zodat beleggers over wezenlijke informatie beschikken voordat zij kapitaal inzetten.

-

Beleggingslimieten: particuliere beleggers krijgen te maken met limieten op basis van inkomen en vermogen, die worden toegepast via een zelfcertificeringsproces dat overmatige blootstelling van individuen beperkt.

-

Registratie van tussenpersonen: Alle platforms moeten zich bij de SEC en FINRA registreren als broker-dealer of als financieringsportaal, en ze opereren volgens een 'broker-dealer lite'-model met afzonderlijke maar reële nalevingsverplichtingen in de VS en de EU. Ze moeten geregistreerd zijn onder een ECSP-licentie.

-

Doorlopende rapportage: Emittenten moeten jaarverslagen indienen, zodat beleggers ook na de eerste fondsenwervingsperiode op de hoogte blijven.

“Voor beleggers is het begrijpen van de wettelijke plichten van tussenpersonen net zo belangrijk als het evalueren van individuele aanbiedingen.” Begrijpen wie de poortwachter is van uw belegging is geen optionele due diligence. Het is de eerste verdedigingslinie.

Financieringsportalen fungeren als cruciale poortwachters tussen emittenten en beleggers en zijn wettelijk verplicht om informatie te verifiëren, fraude te voorkomen en aan de regelgeving te voldoen. Cruciaal is dat niet-naleving door het portaal alle aanbiedingen op dat platform ongeldig kan maken, wat betekent dat de naleving van de regelgeving door een platform niet alleen hun zorg is, maar ook die van u.

In Europa leggen kaders zoals de EU-crowdfundingverordening (ECSPR) vergelijkbare principes op: platformvergunning, informatieverschaffing aan beleggers en controles op grensoverschrijdende toegang. Internationale verschillen zijn ook van belang. Sommige modellen, zoals de Indiase leningenportefeuille van Kiva, introduceren verplichte houdperiodes van drie jaar en valutarisico’s die ongebruikelijk zijn bij standaard binnenlandse schuldcrowdfunding.

Pro-tip: Voordat u zich aan een platform verbindt, controleert u de registratiestatus rechtstreeks op de website van de relevante autoriteit. In Europa raadpleegt u het register van erkende ondernemingen van de nationale toezichthouder. Dit kost vijf minuten en elimineert een hele categorie risico's.

Schuldcrowdfunding versus andere beleggingsvormen

Als u weet hoe schuldcrowdfunding zich verhoudt tot andere opties, kunt u uw vermogen op een slimme manier verdelen. Hier volgt een directe vergelijking:

| Beleggingsvorm | Rendement | Risiconiveau | Liquiditeit | Rol van de belegger |

|---|---|---|---|---|

| Crowdfunding van schuldfinanciering | Vaste rente (meestal 5–12% per jaar) | Gemiddeld | Laag tot gemiddeld | Kredietverstrekker |

| Aandelen-crowdfunding | Variabel (kapitaalwinsten, dividenden) | Hoog | Zeer laag | Mede-eigenaar |

| Traditionele bankspaarrekening | Laag (0,5–3% p.a.) | Zeer laag | Hoog | Deposant |

| Beursgenoteerde obligaties | Vaste coupon (2–8% p.a.) | Laag tot gemiddeld | Hoog | Aandelen |

| Aandelen | Variabel | Hoog | Hoog | Aandeelhouder |

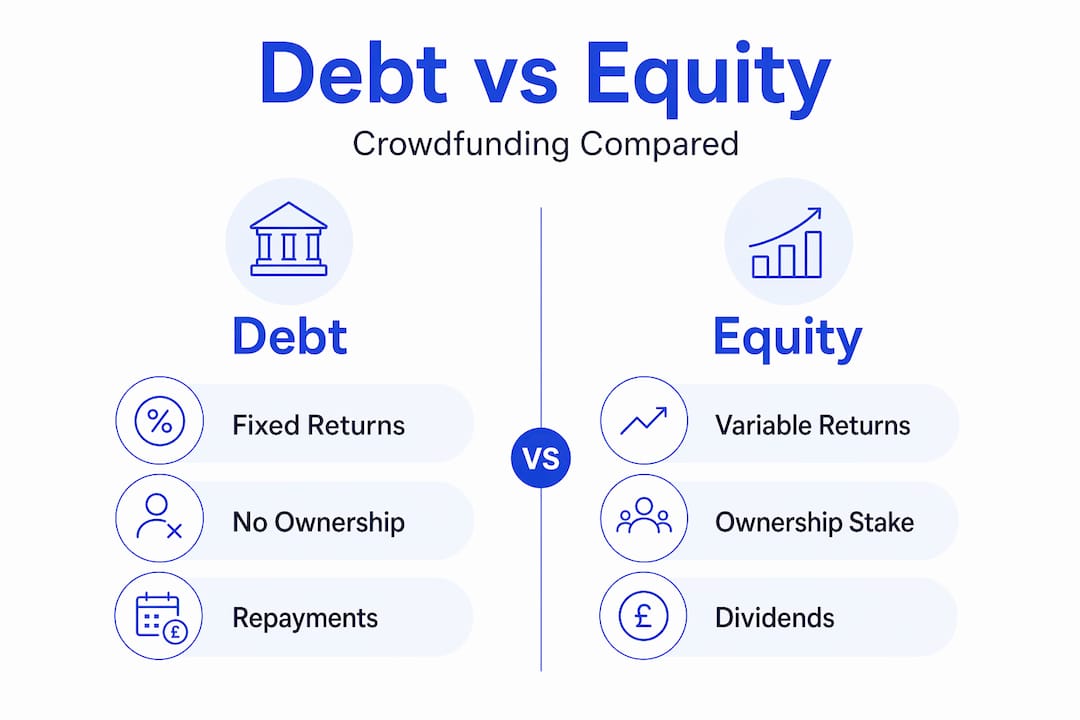

Het nuttigste contrast is dat tussen schuld- en aandelen-crowdfunding. Bij aandelen-crowdfunding neemt u een eigendomsbelang in een bedrijf en hangt uw rendement volledig af van de groei of verkoop van het bedrijf. Bij schuld-crowdfunding is terugbetaling contractueel verplicht, ongeacht de prestaties van het bedrijf, zolang de lener niet in gebreke blijft. Daardoor gedraagt schuld-crowdfunding zich meer als een obligatie dan als een aandeel.

In vergelijking met traditionele bankleningen biedt schuldcrowdfunding kredietnemers snellere toegang tot kapitaal en biedt het beleggers een aanzienlijk hoger rendement dan een spaarrekening. De keerzijde is de liquiditeit. Op sommige platforms bestaan secundaire markten, maar deze zijn niet overal beschikbaar en het is niet altijd eenvoudig om uw leningpositie vóór de vervaldatum te verkopen. Als u de ROI van crowdfunding goed begrijpt, kunt u realistische rendementsverwachtingen formuleren voordat u zich vastlegt.

Risico's en voordelen afwegen

Schuldcrowdfunding kan concurrerende rendementen opleveren, maar de risico's zijn reëel en specifiek. Kennis hiervan is wat doordachte beleggers onderscheidt van degenen die zich laten verrassen.

De belangrijkste risico's die u in de gaten moet houden, zijn:

-

Kredietrisico: de kredietnemer betaalt niet terug. Kredietbeoordelingen door het platform verminderen deze kans, maar kunnen deze niet volledig uitsluiten. Bekijk altijd de historische wanbetalingspercentages van het platform.

-

Platformrisico: als het platform zelf failliet gaat of zijn wettelijke status verliest, wordt het terugkrijgen van uw investering juridisch ingewikkeld en traag.

-

Liquiditeitsrisico: De meeste investeringen in schuldcrowdfunding zijn gedurende de volledige looptijd illiquide. Investeer geen geld dat u op korte termijn nodig zou kunnen hebben.

-

Regelgevingsrisico: Wijzigingen in de regelgeving kunnen van invloed zijn op de activiteiten van het platform, de investeringslimieten of de markttoegang, met name in grensoverschrijdende scenario's.

-

Valutarisico: Beleggingen in vreemde valuta brengen wisselkoersrisico's met zich mee die het reële rendement kunnen aantasten.

Diversificatie via schuldcrowdfunding vereist een zorgvuldige risicobeoordeling, gezien de uiteenlopende leningsvoorwaarden en de betrouwbaarheid van het platform. De praktische implicatie: spreid het kapitaal over meerdere kredietnemers, meerdere sectoren en idealiter meerdere platforms. Een enkele wanbetaling op een gediversifieerde portefeuille van 30 leningen heeft een veel kleinere impact dan dezelfde wanbetaling op een portefeuille van drie.

De kwaliteit van de kredietbeoordeling varieert aanzienlijk tussen platforms. Zoek naar platforms die hun acceptatiecriteria publiceren, financiële overzichten van kredietnemers verstrekken en prestatiegegevens op leningniveau openbaar maken. Strikte beleggingslimieten en nalevingsverplichtingen beperken de groei, maar beschermen particuliere beleggers daadwerkelijk tegen overmatige blootstelling.

Pro-tip: Behandel elk platform als een afzonderlijk risico, niet alleen elke lening. Als één platform offline gaat, worden alle leningen die daar worden aangeboden onzeker. Beperk uw totale allocatie aan één enkel platform tot 30–40% van uw budget voor schuldcrowdfunding.

Hoe u kunt beginnen met beleggen in schuldcrowdfunding

Om te beginnen is methodische voorbereiding nodig, niet alleen enthousiasme. Hier volgt een praktische stappenlijst:

-

Onderzoek en maak een shortlist van platforms. Zoek naar platforms met een wettelijke vergunning, gepubliceerde trackrecords, transparante kostenstructuren en toegankelijke beleggersrapporten. Crowdinform verzamelt beoordelingen en prestatiegegevens van meer dan 500 Europese platforms, wat u veel zoekwerk bespaart bij uw eerste onderzoek.

-

Beoordeel individuele leningaanbiedingen. Belangrijke gegevens om te bekijken: kredietwaardigheid van de lener, loan-to-value-ratio (voor gedekte leningen), looptijd, rentevoet, aflossingsstructuur (bullet versus aflossing) en eventuele onderpand.

-

Zorg dat u de kostenstructuren begrijpt. Platforms rekenen beleggers doorgaans een servicekosten van 0,5% tot 2% per jaar, of nemen een spread tussen de rente voor de kredietnemer en de rente voor de belegger. Lees het kostenoverzicht zorgvuldig door voordat u zich vastlegt.

-

Stel uw allocatielimieten vast. Bepaal welk percentage van uw totale portefeuille bestemd is voor schuldcrowdfunding. Veel adviseurs raden particuliere beleggers aan om alternatieve beleggingen te beperken tot 10–20%. Diversifieer binnen dat kader over verschillende soorten leningen en platforms.

-

Houd actief toezicht en beheer uw beleggingen. Log regelmatig in op het dashboard van uw platform, controleer de terugbetalingsstatus en onderneem actie bij vroege waarschuwingssignalen, zoals betalingsachterstanden van kredietnemers of regelgevende kennisgevingen van het platform.

-

Plan uw uitstapmomenten. Controleer vóór het beleggen of het platform een secundaire markt biedt. Zelfs als u van plan bent om tot de vervaldatum aan te houden, is het goed risicobeheer om uw uitstapmogelijkheden te kennen.

Het leren analyseren van investeringsprojecten op het niveau van de notering is een overdraagbare vaardigheid die elke investeringsbeslissing die u neemt in alle activaklassen verbetert, niet alleen bij schuldcrowdfunding.

Mijn eerlijke mening over schuldcrowdfunding

Ik heb veel tijd besteed aan het bestuderen van hoe Europese particuliere beleggers omgaan met schuldcrowdfunding, en één patroon springt er steeds weer uit. De meeste mensen die ondermaats presteren, maken geen slechte individuele leningkeuzes. Ze kiezen platforms onzorgvuldig en concentreren zich te veel op één of twee daarvan.

Het platform is de infrastructuur van uw belegging. Wanneer een platform zwakke compliance, slechte transparantie of wankele financiële gegevens heeft, brengt elke lening die daar wordt aangeboden extra systeemrisico met zich mee dat de individuele leningstatistieken simpelweg niet kunnen weergeven. Ik heb beleggers gezien met een verstandige spreiding over 40 leningen die twee jaar lang geen toegang tot kapitaal hadden omdat het platform onder curatele werd gesteld. Dat is geen verhaal over leningrisico. Dat is een mislukking in de platformselectie.

Mijn advies is om due diligence van het platform te beschouwen als de onmisbare eerste stap, niet als een bijzaak. Lees de jaarverslagen van het platform. Controleer de geregistreerde documenten bij de toezichthouder. Kijk hoe het platform eerdere wanbetalingen heeft afgehandeld. Communiceert het platform duidelijk met beleggers als er iets misgaat? Dat laatste punt zegt meer dan welke marketingkop dan ook.

De richting die de regelgeving in Europa inslaat, is echt bemoedigend. Het ECSPR-kader zorgt voor consistentere normen over de grenzen heen, en platforms die naleving serieus nemen, winnen het vertrouwen van beleggers en daarmee ook activa. Schuld-crowdfunding is geen snelkoppeling naar bovengemiddelde rendementen. Maar voor beleggers die bereid zijn hun huiswerk te doen, biedt het een echt gedifferentieerde bron van rendement die zowel aandelen als obligaties aanvult in een goed gestructureerde portefeuille.

— Jevgenijs

Ontdek schuldcrowdfunding met Crowdinform

Klaar om deze kennis in de praktijk te brengen? Crowdinform is Europa's meest uitgebreide aggregator voor crowdfundingplatforms, met meer dan 500 platforms, geverifieerde beoordelingen, live projectgegevens en een AI-copiloot die individuele beleggingskansen voor u analyseert.

Of u nu uw eerste crowdfundingplatform voor schuldfinanciering evalueert of een bestaande alternatieve beleggingsportefeuille optimaliseert, Crowdinform biedt u de gegevenslaag die individuele platforms niet kunnen bieden. Vergelijk bruto jaarlijkse rendementen, trackrecords van platforms, wanbetalingsgeschiedenis en regelgevingsstatus allemaal op één plek. Ontdek crowdfunding-beleggingskansen in de categorieën schuldfinanciering, vastgoed en start-ups, en gebruik de ingebouwde AI-tools om de kwaliteit van projecten te beoordelen voordat u ook maar één euro vastlegt. Slimmer beleggen begint met betere informatie.

Veelgestelde vragen

Wat is schuldcrowdfunding in eenvoudige bewoordingen?

Schuldcrowdfunding is wanneer meerdere beleggers gezamenlijk geld lenen aan een kredietnemer via een online platform, waarbij ze rente verdienen op hun leningen gedurende een vaste looptijd. Dit wordt vaak peer-to-peer- of P2P-leningen genoemd.

Waarin verschilt schuldcrowdfunding van aandelencrowdfunding?

Bij schuldcrowdfunding ontvangen beleggers geplande aflossingen met rente en hebben ze geen eigendomsbelang. Bij aandelencrowdfunding ontvangen beleggers aandelen in het bedrijf en is het rendement afhankelijk van de prestaties van het bedrijf.

Welk rendement kan ik verwachten van een investering in schuldcrowdfunding?

Het rendement varieert doorgaans van 5% tot 12% per jaar, afhankelijk van het platform, het type lening en het risicoprofiel van de lener, hoewel hogere percentages over het algemeen wijzen op een hoger risico op wanbetaling.

Zijn platforms voor schuldcrowdfunding gereguleerd?

Ja. Gerenommeerde platforms moeten zich registreren bij de relevante financiële autoriteiten. In de VS betekent dit registratie bij de SEC en FINRA. In Europa moeten platforms worden geautoriseerd onder nationale of EU-kaders zoals de ECSPR.

Wat is het grootste risico bij schuldcrowdfunding?

Het wanbetalingsrisico (wanbetaling door de lener) en het platformrisico (faillissement van het platform of regelgevingskwesties) zijn de twee belangrijkste risico's. Diversificatie over meerdere leningen en platforms is de meest effectieve manier om beide risico's te beheersen.

Aanbevolen

- Wat is crowdinvesting? Een moderne gids voor Europese beleggers - Artikel | Crowdinform Beleggingsgidsen Startups

- Hoe te beleggen in zakelijke leningen via crowdfunding in Europa - Artikel | Crowdinform Beleggingsgidsen Crowdlending, Hoe te beleggen in leningen?, Beleggen in leningen

- Crowdfunding ROI uitgelegd: rendement maximaliseren in Europa - Artikel | Crowdinform Beleggingsgidsen Crowdfunding

- Stapsgewijs beleggen in vastgoed in Europa: een duidelijke gids - Artikel | Crowdinform Beleggingsgidsen Vastgoedcrowdfunding