Inwestycje w startupy borykają się z problemem wizerunkowym. Wielu europejskich inwestorów uważa, że są one domeną wyłącznie technologicznych jednorożców w stylu Doliny Krzemowej, zarezerwowaną dla inwestorów venture capital dysponujących ogromnymi środkami i kontaktami, których niewielu posiada. To błędne założenie, które pozbawia zwykłych inwestorów realnych możliwości. W całej Europie ekscytujące przepływy kapitałowe zmieniają oblicze sektorów, od energii odnawialnej po nieruchomości, otwierając drzwi inwestorom, którzy rozumieją mechanizmy tego rynku. Niniejszy przewodnik wyjaśnia, na czym faktycznie polegają inwestycje w startupy, porównuje główne typy inwestorów, bada, w jaki sposób dynamika sektorowa wpływa na struktury transakcji, oraz przedstawia otoczenie regulacyjne, które sprawia, że inwestycje transgraniczne stają się coraz bardziej dostępne. 🚀

Najważniejsze wnioski

| Punkt | Szczegóły |

|---|---|

| Podstawy inwestowania w startupy | Oznacza to zapewnienie kapitału firmom na wczesnym etapie rozwoju w celu uzyskania wysokiego potencjału wzrostu i zwrotów. |

| Różnice między aniołami biznesu a VC | Aniołowie biznesu inwestują na wcześniejszym etapie i oferują osobiste zaangażowanie, podczas gdy fundusze VC działają na późniejszym etapie i są bardziej ustrukturyzowane. |

| Podejścia dostosowane do poszczególnych sektorów | Mechanizmy inwestycyjne dostosowują się do technologii, nieruchomości i energii odnawialnej dzięki dostosowanym do potrzeb ocenom ryzyka. |

| Ramy europejskie | Przepisy UE, takie jak EuVECA, otwierają możliwości inwestycji transgranicznych i zapewniają kwalifikowalność funduszy. |

| Crowdinform jako narzędzie | Crowdinform łączy europejskich inwestorów z różnorodnymi możliwościami w zakresie start-upów, nieruchomości i energii. |

Czym charakteryzuje się inwestycja w startup?

Zasadniczo inwestycja w startup to kapitał przekazany firmie na wczesnym etapie rozwoju, często na etapie pre-seed, seed lub serii A, w zamian za udziały lub instrument zamienny, przy czym inwestor oczekuje wysokiego zwrotu z inwestycji, a nie stałej spłaty. To rozróżnienie ma ogromne znaczenie. Nie pożyczasz pieniędzy, które mają zostać spłacone w terminie; kupujesz udział w przyszłości firmy.

Instrumenty zamienne, takie jak obligacje zamienne lub SAFE (Simple Agreements for Future Equity), pozwalają inwestorom zapewnić kapitał, który zamienia się w udziały w przyszłej rundzie finansowania, zazwyczaj z dyskontem. Taka struktura chroni wczesnych inwestorów, dając jednocześnie założycielom elastyczność przed uzgodnieniem wyceny. Zrozumienie tych mechanizmów stawia cię w znacznie silniejszej pozycji podczas oceny transakcji.

Zalety inwestowania w startupy są najbardziej widoczne, gdy inwestorzy skupiają się na wzroście, a nie na zysku. Kluczowe cechy inwestycji w startupy to:

-

Kapitał narażony na ryzyko: w przeciwieństwie do obligacji lub kont oszczędnościowych, kapitał nie jest gwarantowany

-

Udziały lub instrumenty zamienne: korzyści wynikające z posiadania udziałów zamiast wypłat odsetek

-

Długie horyzonty czasowe: większość wyjść z inwestycji trwa od pięciu do dziesięciu lat poprzez przejęcie lub IPO

-

Duża zmienność zwrotów: niewielka liczba zwycięzców może zrekompensować wiele strat

-

Rola aktywna lub pasywna: niektórzy inwestorzy zasiadają w zarządzie, inni pozostają cichymi udziałowcami

„Inwestowanie w startupy nie polega na uzyskiwaniu stałego dochodu. Chodzi o wspieranie zespołów i pomysłów, które mają potencjał generowania ponadprzeciętnych zwrotów w dłuższej perspektywie, gdzie cierpliwość i pracowitość są największymi atutami inwestora”.

Ta zmiana sposobu myślenia, z dochodów na wzrost, jest pierwszym krokiem w kierunku myślenia jak odnoszący sukcesy inwestor w startupy w Europie.

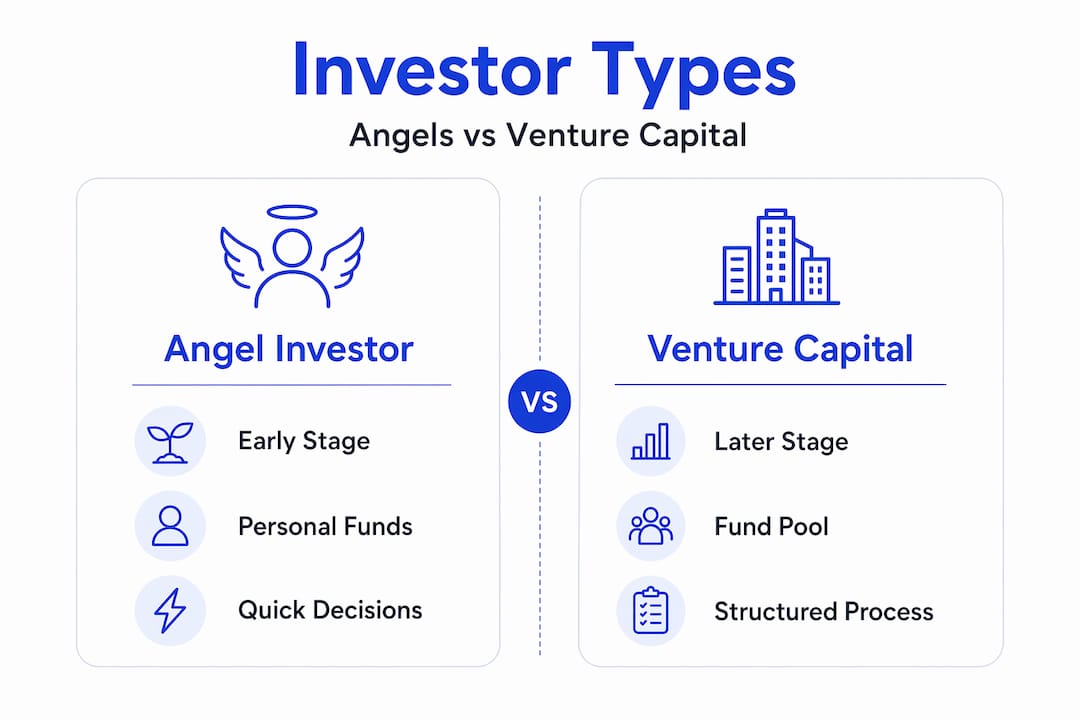

Rodzaje inwestorów w startupy: aniołowie biznesu a kapitał venture

Zrozumienie, kto inwestuje i w jaki sposób, pomaga skutecznie pozycjonować się na rynku europejskim. Aniołowie biznesu zazwyczaj inwestują wcześnie, na etapie seed lub nawet koncepcyjnym, w zamian za udziały lub zamienne papiery dłużne, podczas gdy firmy venture capital (VC) zazwyczaj inwestują później, na etapie serii A i później, w zamian za udziały. Obie grupy celują raczej w wysoki wzrost niż w spłatę stałego dochodu.

Różnice sięgają głębiej niż tylko kwestia czasu. Zgodnie z niuansami między aniołami biznesu a VC, rozróżnienie obejmuje również to, jak szybko wykorzystywany jest kapitał, kto prowadzi rundę oraz zakres zapewnianego wsparcia operacyjnego lub strategicznego. Aniołowie biznesu często wypełniają krytyczne luki na wczesnym etapie i zmniejszają ryzyko rundy, zanim wkroczą więksi inwestorzy instytucjonalni.

Oto porównanie dwóch głównych typów inwestorów:

| Cechy | Anioł biznesu | Firma venture capital |

|---|---|---|

| Etap | Etap przedrozwojowy / początkowy | Runda A i kolejne |

| Źródło kapitału | Fundusze własne | Fundusze instytucjonalne / LP |

| Szybkość podejmowania decyzji | Szybka (tygodnie) | Wolniejsza (miesiące) |

| Wielkość transakcji | Od 10 000 do 500 000 euro | Od 1 mln do ponad 50 mln |

| Wsparcie operacyjne | Praktyczny mentoring | Strategiczna obecność w zarządzie |

| Koncentracja na portfelu | Skoncentrowane inwestycje | Zdywersyfikowany mandat funduszu |

| Przykład europejski | Sieci aniołów biznesu | Fundusze VC wspierane przez EIF |

Dla europejskich inwestorów, którzy dopiero zaczynają przygodę z inwestowaniem w startupy, crowdinvesting w Europie to dostępna trzecia opcja, która plasuje się pomiędzy nieformalnym inwestowaniem aniołów biznesu a instytucjonalnym VC. Platformy crowdinvestingowe pozwalają na mniejsze kwoty inwestycji, często od 500 euro w górę, co znacznie obniża barierę wejścia.

Wskazówka dla profesjonalistów: Przed podjęciem decyzji między inwestowaniem w stylu aniołów biznesu a inwestowaniem w fundusze VC należy ocenić swoją dostępność czasową. Aniołowie biznesu, którzy oferują prawdziwe doradztwo i wiedzę branżową, tworzą większą wartość i często negocjują lepsze warunki transakcji. Jeśli nie można poświęcić na to czasu, bardziej realistyczną opcją jest struktura funduszu lub platforma crowdinvestingowa.

Oto praktyczne podejście krok po kroku dla początkujących inwestorów w europejskie startupy:

-

Określ swoją tolerancję ryzyka i zdecyduj, jaki procent swojego portfela naprawdę możesz stracić w całości

-

Wybierz sektor, na którym chcesz się skupić, w oparciu o swoją wiedzę zawodową, niezależnie od tego, czy jest to technologia, nieruchomości czy energetyka

-

Wybierz instrument inwestycyjny, czyto bezpośrednie inwestycje aniołów biznesu, udział w konsorcjum, czy platforma crowdfundingowa

-

Przeprowadź podstawową analizę due diligence obejmującą zespół, wielkość rynku, finanse i pozycję konkurencyjną

-

Zdywersyfikuj inwestycje, wybierając co najmniej osiem do dwunastu projektów, aby zwiększyć prawdopodobieństwo osiągnięcia wysokiego zwrotu

Zrozumienie dywersyfikacji inwestycji ma szczególne znaczenie w przypadku portfeli startupów, gdzie wskaźnik niepowodzeń może być wysoki nawet przy doskonałej analizie due diligence.

Mechanizmy inwestycyjne: jak sektory zmieniają transakcje dotyczące start-upów

Jedną z najbardziej niedocenianych spostrzeżeń dotyczących inwestycji w startupy jest to, że mechanizmy pozostają spójne w różnych sektorach, ale zakres due diligence i struktura transakcji ulegają znacznym zmianom. Mechanizmy inwestycji w startupy są niezależne od sektora, ale struktury transakcji i zakres due diligence mogą się różnić w zależności od technologii, infrastruktury nieruchomościowej i możliwości związanych z energią odnawialną. Podstawowa wymiana kapitałowa i teza dotycząca wzrostu mają uniwersalne zastosowanie.

Oto, jak różnią się priorytety due diligence w trzech kluczowych sektorach:

| Sektor | Główny obszar due diligence | Typowa struktura transakcji | Kluczowy czynnik ryzyka |

|---|---|---|---|

| Technologia | Skalowalność produktu, własność intelektualna, zespół | Kapitał własny / SAFE | Konkurencja rynkowa |

| Nieruchomości | Odporność aktywów, pozwolenie na budowę | Weksel zamienny / udział w przychodach | Ryzyko regulacyjne i wyceny |

| Energia odnawialna | Niezawodność sieci, umowy na odbiór energii | Hybryda kapitału własnego i obligacji | Wydajność technologii |

W przypadku inwestycji w energię odnawialną proces due diligence obejmuje ocenę niezawodności aktywów służących do wytwarzania energii, bezpieczeństwa umów na zakup energii (PPA) oraz ramowych zasad przyznawania dotacji rządowych. Czynniki te mają mniejsze znaczenie w przypadku start-upów zajmujących się wyłącznie oprogramowaniem, ale są absolutnie kluczowe dla przedsięwzięć związanych z energią słoneczną lub wiatrową. 🌱

Start-upy z branży nieruchomości, zwłaszcza te tworzące platformy proptech lub zajmujące się budową zrównoważonych obiektów mieszkalnych, znajdują się w ciekawym punkcie zwrotnym. Inwestycje w nieruchomości w Europie coraz częściej wiążą się z oceną odporności na zmiany klimatu, zwłaszcza że wymagania ESG (środowiskowe, społeczne i ładu korporacyjnego) w całej UE stają się coraz bardziej rygorystyczne.

Dodatkowe kwestie specyficzne dla sektora obejmują:

-

Technologia: Tempo wzrostu przychodów i koszt pozyskania klienta (CAC) w stosunku do wartości w całym okresie użytkowania (LTV) dominują we wczesnej ocenie

-

Nieruchomości: Ogromne znaczenie mają podstawowe czynniki lokalizacyjne, harmonogramy planowania oraz wrażliwość na zmiany stóp procentowych w ujęciu makroekonomicznym

-

Energia odnawialna: Taryfy gwarantowane, długość trwania dotacji oraz harmonogramy podłączenia do sieci są niepodważalnymi elementami due diligence

-

Przedsięwzięcia międzysektorowe: Coraz częściej energia spotyka się z nieruchomościami w projektach łączących wytwarzanie energii słonecznej z aktywami mieszkaniowymi lub komercyjnymi

Wskazówka dla profesjonalistów: Analizując konkretnie transakcje crowdfundingowe w sektorze nieruchomości, należy poprosić o niezależny raport z wyceny aktywów i sprawdzić wskaźnik wartości kredytu do wartości nieruchomości (LTV). Wskaźnik powyżej 75% sygnalizuje podwyższone ryzyko, zwłaszcza w środowisku rosnących stóp procentowych. Ta pojedyncza informacja może pomóc zaoszczędzić znaczny kapitał.

Zbieżność między nieruchomościami a energią tworzy naprawdę ekscytujące nowe kategorie transakcji na rynkach europejskich, od projektów mieszkaniowych z dodatnim bilansem energetycznym w Niemczech po społeczne projekty solarne w Hiszpanii i Portugalii.

Poruszanie się po europejskich ramach prawnych: EuVECA, transgraniczne inwestycje i regulacje

Europejski krajobraz regulacyjny jest jedną z jego najsilniejszych cech dla inwestorów w start-upy, ale dla wielu pozostaje on wciąż słabo zrozumiały. Odpowiednia znajomość ram prawnych przekształca to, co wydaje się labiryntem, w uporządkowaną szansę.

Najważniejszym instrumentem, o którym należy wiedzieć , jest EuVECA, który tworzy ogólnounijny paszport marketingowy dla kwalifikujących się zarządzających funduszami venture capital, z zastrzeżeniem pewnych warunków. W praktyce oznacza to, że kwalifikujący się fundusz zarejestrowany np. w Luksemburgu lub Holandii może legalnie prowadzić działania marketingowe skierowane do inwestorów we wszystkich państwach członkowskich UE bez konieczności uzyskiwania oddzielnego zezwolenia w każdym kraju.

Kluczowe wymagania kwalifikacyjne EuVECA obejmują:

-

Wielkość funduszu: Fundusz musi mieć wartość poniżej progu 500 mln euro dla standardowego systemu AIFMD (dyrektywa w sprawie zarządzających alternatywnymi funduszami inwestycyjnymi)

-

Mandat inwestycyjny: co najmniej 70% zaangażowanego kapitału musi być zainwestowane w kwalifikujące się przedsiębiorstwa portfelowe, zazwyczaj nienotowane na giełdzie MŚP (małe i średnie przedsiębiorstwa)

-

Rejestracja zarządzającego: Zarządzający funduszami muszą być zarejestrowani w krajowym organie właściwym

-

Kwalifikowalność inwestorów: Ramy te są skierowane przede wszystkim do inwestorów profesjonalnych, choć istnieją przepisy dotyczące niektórych dobrze poinformowanych inwestorów detalicznych powyżej określonych progów

-

Elastyczność geograficzna: Paszport umożliwia transgraniczne pozyskiwanie środków bez powielania obciążeń regulacyjnych

Poza EuVECA, crowdlending w Europie jest w coraz większym stopniu regulowany przez rozporządzenie w sprawie europejskich dostawców usług finansowania społecznościowego (ECSP), które weszło w życie w 2023 r. i zapewnia zharmonizowaną licencję dla platform działających ponad granicami UE. Daje to inwestorom detalicznym dostęp do kredytów biznesowych i finansowania społecznościowego kapitałowego na regulowanych platformach o znormalizowanych wymogach informacyjnych.

Kluczowa statystyka: Środowisko venture capital w Europie charakteryzuje się selektywnością i wrażliwością na wyceny, a aktywność transakcyjna i zainwestowany kapitał czasami się rozchodzą, odzwierciedlając bardziej rygorystyczne standardy inwestorów w zakresie gwarantowania emisji. Oznacza to, że jakość transakcji ma większe znaczenie niż ich ilość, a inwestorzy, którzy rozumieją, jak oceniać podstawowe wskaźniki, mają prawdziwą przewagę.

Dodatkowe trendy regulacyjne kształtujące inwestycje w europejskie startupy:

-

SFDR (rozporządzenie w sprawie ujawniania informacji dotyczących zrównoważonego finansowania): Fundusze muszą klasyfikować i ujawniać, w jaki sposób uwzględniane są ryzyka związane ze zrównoważonym rozwojem, co sprawia, że przejrzystość w zakresie ESG staje się podstawowym oczekiwaniem

-

DORA (Digital Operational Resilience Act): ma znaczenie dla start-upów z branży fintech i cyfrowej, podnosząc standardy ryzyka technologicznego

-

Zasady pomocy państwa: wpływają na to, w jaki sposób rządy mogą współinwestować wraz z kapitałem prywatnym, szczególnie w sektorze energii odnawialnej

-

Krajowe programy współinwestowania: kraje takie jak Francja (Bpifrance), Niemcy (KfW) i Holandia (RVO) aktywnie współinwestują w startupy, zmniejszając ryzyko dla inwestorów prywatnych

Regulacje, jeśli są dobrze zarządzane, nie stanowią obciążenia. Są one oznaką dojrzałości rynku, a w Europie ta dojrzałość nabiera tempa.

Nowe spojrzenie: czego brakuje w większości przewodników dotyczących inwestowania w startupy w Europie

Większość przewodników dotyczących inwestycji w start-upy skupia się prawie wyłącznie na technologii. Mówią o wskaźnikach SaaS, wycenach oprogramowania i aplikacjach konsumenckich. To, co konsekwentnie pomijają, to niezwykłe możliwości rozwijające się w europejskiej energetyce odnawialnej i na rynku nieruchomości – sektorach, w których kapitał na wczesnym etapie rozwoju jest naprawdę rzadki, a wpływ inwestycji jest wymierny.

Ma to znaczenie praktyczne, a nie tylko filozoficzne. Inwestując w firmę z branży energii słonecznej na etapie seed lub platformę proptech zajmującą się zrównoważonym budownictwem mieszkaniowym, często wchodzi się na rynek przy niższych wycenach, z wyraźniejszymi aktywami fizycznymi stanowiącymi podstawę działalności oraz z silniejszym dostosowaniem do długoterminowych trendów polityki UE. Profil ryzyka różni się od tego w przypadku czystego oprogramowania, ale tak samo jest z potencjałem na zwroty nieskorelowane.

Kolejną kwestią, którą większość przewodników pomija, jest rola wsparcia operacyjnego ze strony wczesnych inwestorów. Różnica między aniołami biznesu a VC nie dotyczy tylko etapu rozwoju czy wielkości transakcji. Chodzi również o to, kto wypełnia kluczowe luki, zanim pojawią się pieniądze instytucjonalne. Na rynkach europejskich, gdzie ekosystemy venture capital poza Londynem, Berlinem i Paryżem wciąż dojrzewają, doświadczony anioł biznesu, który zapewnia doradztwo regulacyjne, kontakt z klientami lub wiarygodność techniczną, może zadecydować o tym, czy startup przetrwa pierwsze dwa lata, czy nie.

Twierdzimy również, że wiedza branżowa, a nie tylko kapitał finansowy, stanowi znaczącą przewagę konkurencyjną dla europejskich inwestorów w startupy. Jeśli spędziłeś lata w branży infrastruktury energetycznej, deweloperki lub doradztwa w zakresie zrównoważonego rozwoju, wnosisz umiejętności w zakresie due diligence oraz dostęp do sieci kontaktów, których żaden fundusz o profilu ogólnym nie jest w stanie odtworzyć. Ta wiedza jest atutem. Wykorzystaj ją.

Wreszcie, wielu inwestorów nie docenia, jak potężna może być dywersyfikacja między sektorami, a nie tylko między firmami. Portfel łączący inwestycje w energię odnawialną z przedsięwzięciami na rynku nieruchomości i technologiami zachowuje się zupełnie inaczej niż portfel skoncentrowany na jednym sektorze. Korelacja między tymi kategoriami pozostaje stosunkowo niska, co oznacza, że dywersyfikacja sektorowa rzeczywiście zmniejsza zmienność portfela, jednocześnie zachowując potencjał wzrostu. Jest to rodzaj przewagi strukturalnej, która z czasem się kumuluje. 🎂

Jak Crowdinform wspiera europejskich inwestorów w startupach

Przeglądanie setek platform crowdfundingowych, porównywanie warunków transakcji i śledzenie projektów inwestycyjnych w różnych sektorach wymaga znacznego nakładu czasu i wiedzy specjalistycznej. Właśnie dlatego istnieje Crowdinform.

Crowdinform to wiodąca w Europie platforma agregująca i recenzująca usługi finansowania społecznościowego, obejmująca ponad 500 platform z danymi pozyskanymi z niezależnych źródeł. Pomyśl o tym jak o TripAdvisorze dla crowdfundingu: przejrzystym, kompleksowym i opartym na sztucznej inteligencji. Korzystając z wbudowanego asystenta AI, możesz otrzymywać spersonalizowane recenzje projektów, przeglądać inwestycje w sektorach technologii, nieruchomości i energii odnawialnej oraz z pewnością siebie budować zdywersyfikowany portfel. Niezależnie od tego, czy jesteś doświadczonym inwestorem społecznie odpowiedzialnym, czy dopiero zaczynasz swoją przygodę z inwestowaniem w startupy, Crowdinform zapewnia narzędzia, dzięki którym inwestujesz mądrzej, a nie ciężej. Gotowy na odkrywanie? 🚀

Często zadawane pytania

Jakie jest główne ryzyko związane z inwestycjami w startupy w Europie?

Głównym ryzykiem jest znaczna lub całkowita utrata kapitału w przypadku niepowodzenia startupu, zwłaszcza biorąc pod uwagę rosnącą kontrolę transakcji i presję na europejskie wyceny. Dywersyfikacja inwestycji znacznie zmniejsza to ryzyko koncentracji.

W jaki sposób rozporządzenie EuVECA pomaga inwestorom?

EuVECA umożliwia kwalifikującym się zarządzającym funduszami wprowadzanie na rynek swoich funduszy venture capital we wszystkich państwach członkowskich UE w ramach jednego paszportu, co upraszcza transgraniczny dostęp dla europejskich inwestorów i ogranicza powielanie czynności administracyjnych.

Czy inwestycje w startupy są przeznaczone wyłącznie dla firm technologicznych?

Nie. Struktury transakcji i proces due diligence różnią się w zależności od sektora, ale mechanizmy inwestycji w startupy oparte na kapitale własnym mają zastosowanie w równym stopniu do przedsięwzięć z branży nieruchomości i energii odnawialnej, które szybko się rozwijają w całej Europie.

Czym aniołowie biznesu różnią się od firm venture capital?

Aniołowie biznesu inwestują na wczesnym etapie, wykorzystując kapitał własny, i często zapewniają praktyczne doradztwo oraz szybsze podejmowanie decyzji; inwestorzy venture capital inwestują na późniejszych etapach, korzystając z większych funduszy instytucjonalnych, bardziej ustrukturyzowanej analizy due diligence oraz strategicznego zaangażowania na poziomie zarządu.