L'investissement dans les start-ups souffre d'un problème d'image. De nombreux investisseurs européens pensent à tort qu'il est exclusivement réservé à l'univers des licornes technologiques à la Silicon Valley, accessible uniquement aux investisseurs en capital-risque disposant de fonds colossaux et d'un réseau que peu de gens possèdent. Cette idée fausse prive les investisseurs lambda de réelles opportunités. Partout en Europe, des flux de capitaux prometteurs sont en train de redéfinir des secteurs allant des énergies renouvelables à l’immobilier, ouvrant la voie aux investisseurs qui en comprennent les mécanismes. Ce guide explique ce que signifie réellement l’investissement dans les start-ups, compare les principaux types d’investisseurs, explore comment la dynamique sectorielle modifie les structures des transactions et dresse un panorama réglementaire qui rend l’investissement transfrontalier de plus en plus accessible. 🚀

Points clés

| Point | Détails |

|---|---|

| Les bases de l'investissement dans les start-ups | Il s'agit de fournir des capitaux à des entreprises en phase de démarrage afin de bénéficier d'un fort potentiel de croissance et de rendements élevés. |

| Différences entre les investisseurs providentiels et les sociétés de capital-risque | Les investisseurs providentiels interviennent plus tôt et s'impliquent personnellement, tandis que les sociétés de capital-risque interviennent à un stade plus avancé et de manière plus structurée. |

| Approches spécifiques à chaque secteur | Les mécanismes d'investissement s'adaptent aux secteurs de la technologie, de l'immobilier et des énergies renouvelables, avec des évaluations des risques sur mesure. |

| Cadres réglementaires européens | Les réglementations de l'UE, telles que l'EuVECA, ouvrent la voie aux investissements transfrontaliers et garantissent l'éligibilité des fonds. |

| Crowdinform en tant qu'outil | Crowdinform met en relation les investisseurs européens avec diverses opportunités dans les domaines des start-ups, de l'immobilier et de l'énergie. |

Qu'est-ce qu'un investissement dans une start-up ?

À la base, un investissement dans une start-up consiste à fournir des capitaux à une entreprise en phase de démarrage, souvent au stade pré-amorçage, d'amorçage ou de série A, en échange d'une participation au capital ou d'un instrument convertible, l'investisseur s'attendant à un rendement à forte croissance plutôt qu'à un remboursement fixe. Cette distinction est extrêmement importante. Vous ne prêtez pas d'argent pour être remboursé à une date fixe ; vous achetez une part de l'avenir d'une entreprise.

Les instruments convertibles, tels que les obligations convertibles ou les SAFE (Simple Agreements for Future Equity), permettent aux investisseurs d'apporter des capitaux qui se convertissent en actions lors d'un futur tour de table, généralement avec une décote. Cette structure protège les premiers investisseurs tout en offrant aux fondateurs une certaine flexibilité avant qu'une valorisation ne soit convenue. Comprendre ces mécanismes vous place dans une position bien plus solide lors de l'évaluation des opportunités d'investissement.

Les avantages de l'investissement dans les startups sont particulièrement évidents lorsque les investisseurs se concentrent sur la croissance plutôt que sur le rendement. Les principales caractéristiques de l'investissement dans les startups sont les suivantes :

-

Capital à risque : contrairement aux obligations ou aux comptes d'épargne, votre capital n'est pas garanti

-

Actions ou instruments convertibles : un potentiel de plus-value plutôt que des paiements d'intérêts

-

Horizons à long terme : la plupart des sorties de capital prennent entre cinq et dix ans, via une acquisition ou une introduction en bourse

-

Rendements très variables : un petit nombre de succès peut compenser de nombreuses pertes

-

Rôles actifs ou passifs : certains investisseurs siègent au conseil d'administration ; d'autres restent des actionnaires silencieux

« L'investissement dans les start-ups ne vise pas à générer des revenus réguliers. Il s'agit de soutenir des équipes et des idées ayant le potentiel de générer des rendements exceptionnels sur un horizon à long terme, où la patience et la diligence constituent les atouts majeurs de l'investisseur. »

Ce changement de mentalité, passant du revenu à la croissance, est la première étape pour penser comme un investisseur prospère dans les start-ups en Europe.

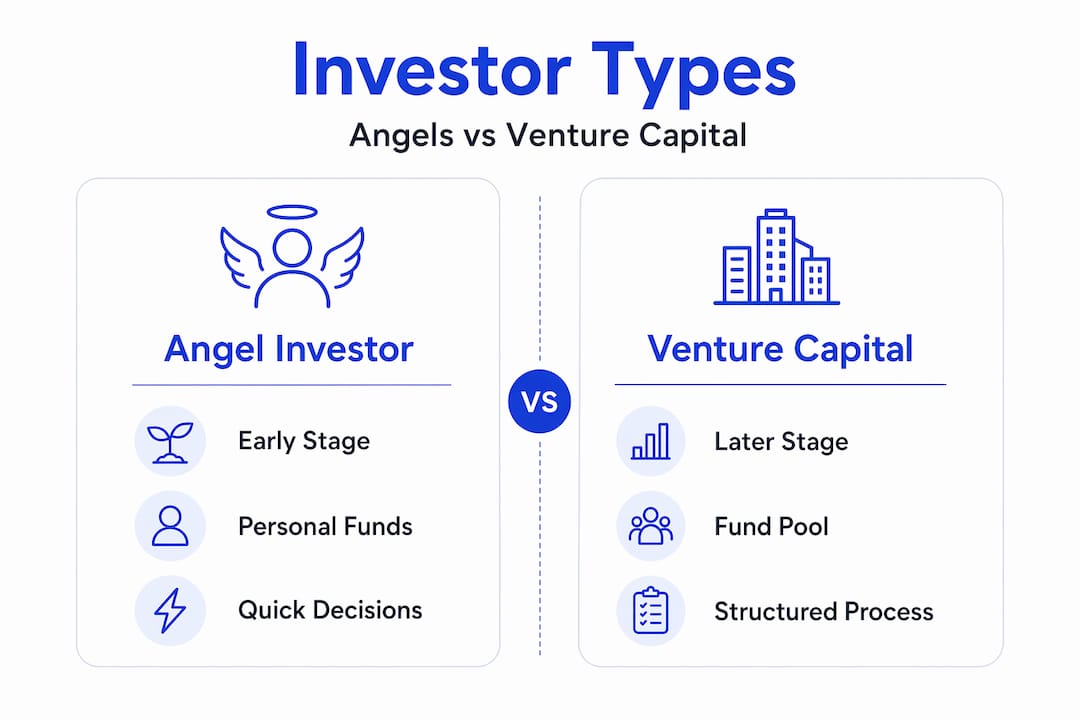

Types d'investisseurs dans les start-ups : investisseurs providentiels vs capital-risque

Comprendre qui investit et comment vous aide à vous positionner efficacement sur le marché européen. Les investisseurs providentiels investissent généralement tôt, au stade de l’amorçage ou même du concept, en échange de prises de participation ou de dette convertible, tandis que les sociétés de capital-risque (VC) investissent généralement plus tard, lors de la série A et au-delà, en échange de prises de participation. Les deux visent une forte croissance plutôt qu’un remboursement à revenu fixe.

Les différences vont au-delà du simple timing. Selon les nuances entre investisseurs providentiels et VC, la distinction porte également sur la rapidité avec laquelle les capitaux sont déployés, sur l'identité du chef de file du tour de table et sur l'intensité du soutien opérationnel ou stratégique apporté. Les investisseurs providentiels comblent souvent des lacunes critiques en phase de démarrage et réduisent les risques des tours de table avant l'intervention d'investisseurs institutionnels plus importants.

Voici une comparaison côte à côte des deux principaux types d'investisseurs :

| Caractéristique | Investisseur providentiel | Société de capital-risque |

|---|---|---|

| Stade | Pré-amorçage / amorçage | Série A et au-delà |

| Source de capital | Fonds personnels | Fonds institutionnels / LP |

| Rapidité de décision | Rapide (quelques semaines) | Plus lente (mois) |

| Montant de l'investissement | 10 000 € à 500 000 € | 1 million d'euros à plus de 50 millions d'euros |

| Soutien opérationnel | Mentorat pratique | Présence stratégique au sein du conseil d'administration |

| Orientation du portefeuille | Investissements ciblés | Mandat de fonds diversifié |

| Exemple européen | Réseaux d'investisseurs providentiels | Fonds de capital-risque soutenus par le FEI |

Pour les investisseurs européens novices en matière d'allocation dans les start-ups, le crowdinvesting en Europe offre une troisième voie accessible, à mi-chemin entre l'investissement informel par des business angels et le capital-risque institutionnel. Les plateformes de crowdinvesting permettent des montants d'investissement plus modestes, souvent à partir de 500 €, ce qui réduit considérablement la barrière à l'entrée.

Conseil de pro : avant de choisir entre l'investissement de type « business angel » et l'exposition au capital-risque via un fonds, évaluez le temps dont vous disposez. Les business angels qui offrent un véritable mentorat et une expertise sectorielle créent plus de valeur et négocient souvent de meilleures conditions. Si vous ne pouvez pas consacrer ce temps, une structure de fonds ou une plateforme de financement participatif constitue une option plus réaliste.

Voici une approche pratique étape par étape pour les investisseurs débutants dans les startups européennes :

-

Définissez votre tolérance au risque et déterminez quel pourcentage de votre portefeuille vous pouvez réellement vous permettre de perdre intégralement

-

Choisissez votre secteur de prédilection en fonction de votre expertise professionnelle, qu'il s'agisse de technologie, d'immobilier ou d'énergie

-

Sélectionnez votre véhicule d'investissement, qu'il s'agisse d'un investissement direct en tant qu'investisseur providentiel, d'une participation à un consortium ou d'une plateforme de financement participatif

-

Effectuez une vérification préalable de base portant sur l'équipe, la taille du marché, les données financières et la position concurrentielle

-

Diversifiez votre portefeuille sur au moins huit à douze investissements afin de vous donner une chance significative d'obtenir un rendement élevé

Il est particulièrement crucial de bien comprendre la diversification des investissements dans les portefeuilles de start-ups, où le taux d'échec peut être élevé même avec une diligence raisonnable rigoureuse.

Mécanismes d'investissement : comment les secteurs redéfinissent les opérations de financement des start-ups

L'une des idées les plus sous-estimées en matière d'investissement dans les start-ups est que les mécanismes restent les mêmes d'un secteur à l'autre, mais que les priorités de due diligence et la structure des transactions varient considérablement. Les mécanismes d'investissement dans les start-ups sont indépendants du secteur, mais les structures des transactions et les priorités de due diligence peuvent varier selon qu'il s'agit de technologies, d'infrastructures immobilières ou d'opportunités liées aux énergies renouvelables. Les principes fondamentaux de l'échange de capitaux et de la croissance s'appliquent universellement.

Voici comment les priorités de la diligence raisonnable diffèrent selon trois secteurs clés :

| Secteur | Priorité principale de la diligence raisonnable | Structure de transaction courante | Facteur de risque clé |

|---|---|---|---|

| Technologie | Évolutivité du produit, propriété intellectuelle, équipe | Capitaux propres / SAFE | Concurrence sur le marché |

| Immobilier | Résilience des actifs, permis de construire | Obligation convertible / partage des revenus | Risque réglementaire et d'évaluation |

| Énergies renouvelables | Fiabilité du réseau, accords d'achat | Hybride projet en actions / obligations | Performance technologique |

Pour les investissements dans les énergies renouvelables, le processus de diligence raisonnable comprend l'évaluation de la fiabilité des actifs de production d'énergie, de la sécurité des contrats d'achat d'électricité (CAE) et des cadres de subventions gouvernementales. Ces facteurs sont moins pertinents pour une start-up purement logicielle, mais absolument essentiels pour une entreprise solaire ou éolienne. 🌱

Les start-ups immobilières, en particulier celles qui développent des plateformes proptech ou des actifs résidentiels durables, se trouvent à un carrefour intéressant. Les opérations d'investissement immobilier en Europe impliquent de plus en plus des évaluations de la résilience climatique, d'autant plus que les exigences ESG (environnementales, sociales et de gouvernance) se renforcent dans toute l'UE.

Parmi les autres considérations spécifiques au secteur, on peut citer :

-

Technologie : le taux de croissance du chiffre d'affaires et le coût d'acquisition client (CAC) par rapport à la valeur vie client (LTV) dominent l'évaluation initiale

-

Immobilier : les fondamentaux liés à l'emplacement, les délais de planification et la sensibilité macroéconomique aux taux d'intérêt revêtent une importance capitale

-

Énergies renouvelables : les tarifs de rachat, la durée des subventions et les délais de raccordement au réseau sont des éléments de due diligence non négociables

-

Projets intersectoriels : de plus en plus, l'énergie rencontre l'immobilier dans des développements combinant la production solaire avec des actifs résidentiels ou commerciaux

Conseil de pro : lorsque vous analysez spécifiquement des opérations de financement participatif immobilier, demandez le rapport d'évaluation indépendant des actifs et vérifiez le ratio prêt/valeur (LTV). Un ratio supérieur à 75 % indique un risque élevé, en particulier dans un contexte de hausse des taux d'intérêt. Cette seule donnée peut vous faire économiser des sommes importantes.

La convergence entre l'immobilier et l'énergie donne naissance à de nouvelles catégories d'opérations véritablement prometteuses sur les marchés européens, des projets résidentiels à énergie positive en Allemagne aux projets solaires communautaires en Espagne et au Portugal.

S'y retrouver dans les cadres réglementaires européens : EuVECA, activités transfrontalières et réglementation

Le paysage réglementaire européen est l’un de ses atouts majeurs pour les investisseurs dans les start-ups, mais il reste mal compris par beaucoup. Une bonne connaissance du cadre réglementaire transforme ce qui ressemble à un labyrinthe en une opportunité structurée.

L'instrument le plus important à connaître est l'EuVECA, qui crée un passeport de commercialisation à l'échelle de l'UE pour les gestionnaires de fonds de capital-risque éligibles, sous réserve de certaines conditions. Concrètement, cela signifie qu'un fonds éligible enregistré, par exemple, au Luxembourg ou aux Pays-Bas peut légalement commercialiser ses produits auprès d'investisseurs dans tous les États membres de l'UE sans avoir besoin d'une autorisation distincte dans chaque pays.

Les principales conditions d'éligibilité à l'EuVECA sont les suivantes :

-

Taille du fonds : le fonds doit être inférieur au seuil de 500 millions d'euros prévu par le régime standard de la directive AIFMD (Alternative Investment Fund Managers Directive)

-

Mandat d'investissement : au moins 70 % du capital engagé doit être investi dans des entreprises de portefeuille éligibles, généralement des PME (petites et moyennes entreprises) non cotées

-

Enregistrement du gestionnaire : les gestionnaires de fonds doivent être enregistrés auprès de leur autorité nationale compétente

-

Éligibilité des investisseurs : le cadre s'adresse principalement aux investisseurs professionnels, bien que des dispositions s'appliquent à certains investisseurs de détail bien informés dépassant les seuils définis

-

Flexibilité géographique : le passeport permet la levée de fonds transfrontalière sans alourdir les charges réglementaires

Au-delà de l'EuVECA, le crowdlending en Europe est de plus en plus régi par le règlement sur les prestataires de services de financement participatif (ECSP), qui est entré pleinement en vigueur en 2023 et prévoit une licence harmonisée pour les plateformes opérant au-delà des frontières de l'UE. Cela permet aux investisseurs particuliers d'accéder à des prêts aux entreprises et au financement participatif en fonds propres sur des plateformes réglementées soumises à des obligations d'information standardisées.

Chiffre clé : L'environnement européen du capital-risque est marqué par la sélectivité et la sensibilité aux valorisations, les transactions et les capitaux investis divergeant parfois, ce qui reflète des normes de souscription plus strictes de la part des investisseurs. Cela signifie que la qualité des transactions prime sur la quantité, et que les investisseurs qui savent évaluer les fondamentaux disposent d'un véritable avantage.

Autres tendances réglementaires qui façonnent l'investissement dans les start-ups européennes :

-

SFDR (règlement sur la publication d'informations en matière de finance durable) : les fonds doivent classer et divulguer la manière dont les risques liés à la durabilité sont intégrés, faisant de la transparence ESG une attente de base

-

DORA (Digital Operational Resilience Act) : Pertinent pour les fintechs et les start-ups numériques, ce texte renforce les normes en matière de risques technologiques

-

Règles en matière d'aides d'État : elles influencent la manière dont les gouvernements peuvent co-investir aux côtés des capitaux privés, en particulier dans les énergies renouvelables

-

Programmes nationaux de co-investissement : des pays comme la France (Bpifrance), l'Allemagne (KfW) et les Pays-Bas (RVO) co-investissent activement dans les start-ups, réduisant ainsi le risque pour les investisseurs privés

Bien gérée, la réglementation n'est pas un fardeau. Elle est le signe d'un marché mature, et en Europe, cette maturité s'accélère.

Une nouvelle perspective : ce que la plupart des guides négligent concernant l'investissement dans les start-ups en Europe

La plupart des guides sur l’investissement dans les start-ups se concentrent presque exclusivement sur la technologie. Ils traitent des indicateurs SaaS, des valorisations logicielles et des applications grand public. Ce qu’ils omettent systématiquement, ce sont les opportunités extraordinaires qui se développent dans les secteurs européens des énergies renouvelables et de l’immobilier, où les capitaux de démarrage sont véritablement rares et où l’impact est mesurable.

Cela a une importance pratique, et pas seulement philosophique. Lorsque vous investissez dans une entreprise d’énergie solaire en phase d’amorçage ou dans une plateforme proptech dédiée au logement durable, vous entrez souvent à des valorisations plus basses, avec des actifs physiques plus concrets sous-tendant l’activité, et avec un alignement plus fort sur les vents favorables de la politique européenne à long terme. Le profil de risque est différent de celui des logiciels purs, mais le potentiel de rendements non corrélés l’est tout autant.

Un autre aspect que la plupart des guides sous-estiment est le rôle du soutien opérationnel apporté par les premiers investisseurs. La nuance entre les investisseurs providentiels et les sociétés de capital-risque ne réside pas seulement dans le stade de développement ou la taille de l’opération. Elle concerne également la question de savoir qui comble les lacunes critiques avant l’arrivée des capitaux institutionnels. Sur les marchés européens, où les écosystèmes de capital-risque en dehors de Londres, Berlin et Paris sont encore en phase de maturation, un investisseur providentiel expérimenté qui apporte des conseils réglementaires, des présentations de clients ou une crédibilité technique peut faire la différence entre la survie ou non d’une start-up au cours de ses deux premières années.

Nous dirions également que l’expertise sectorielle, et pas seulement le capital financier, constitue un avantage concurrentiel significatif pour les investisseurs dans les start-ups européennes. Si vous avez passé des années dans les infrastructures énergétiques, la promotion immobilière ou le conseil en développement durable, vous apportez des capacités de diligence raisonnable et un accès à un réseau qu’aucun fonds généraliste ne peut reproduire. Ce savoir-faire est un atout. Utilisez-le.

Enfin, de nombreux investisseurs sous-estiment la puissance de la diversification entre les secteurs, et pas seulement entre les entreprises. Un portefeuille combinant des investissements axés sur les énergies renouvelables avec des projets immobiliers et des initiatives technologiques se comporte très différemment d’une concentration sur un seul secteur. La corrélation entre ces catégories reste relativement faible, ce qui signifie que la diversification sectorielle réduit véritablement la volatilité du portefeuille tout en préservant son potentiel de hausse. C’est le genre d’avantage structurel qui s’amplifie avec le temps. 🎂

Comment Crowdinform donne les moyens d'agir aux investisseurs dans les start-ups européennes

Naviguer parmi des centaines de plateformes de financement participatif, comparer les conditions des opérations et suivre les projets d'investissement dans tous les secteurs demande beaucoup de temps et d'expertise. C'est précisément pour cela que Crowdinform existe.

Crowdinform est la principale plateforme européenne d'agrégation et d'évaluation des services de financement participatif, couvrant plus de 500 plateformes avec des données provenant de sources indépendantes. Considérez-la comme le TripAdvisor du financement participatif : transparente, complète et alimentée par l’IA. Grâce au copilote IA intégré, vous pouvez recevoir des analyses de projets personnalisées, explorer des investissements dans les secteurs de la technologie, de l’immobilier et des énergies renouvelables, et constituer un portefeuille diversifié en toute confiance. Que vous soyez un investisseur d’impact expérimenté ou que vous débutiez votre parcours d’investissement dans les start-ups, Crowdinform vous offre les outils pour investir plus intelligemment, sans effort supplémentaire. Prêt à explorer ? 🚀

Foire aux questions

Quel est le principal risque lié aux investissements dans les start-ups en Europe ?

Le principal risque est une perte de capital importante, voire totale, en cas d'échec de la start-up, d'autant plus que l'examen minutieux des transactions s'intensifie et que les valorisations européennes sont sous pression. La diversification entre plusieurs investissements réduit considérablement ce risque de concentration.

En quoi la réglementation EuVECA aide-t-elle les investisseurs ?

EuVECA permet aux gestionnaires de fonds éligibles de commercialiser leurs fonds de capital-risque dans tous les États membres de l'UE sous un passeport unique, ce qui simplifie l'accès transfrontalier pour les investisseurs européens et réduit les doublons administratifs.

Les investissements dans les start-ups concernent-ils uniquement les entreprises technologiques ?

Non. Les structures des opérations et les procédures de diligence raisonnable varient selon les secteurs, mais les mécanismes d'investissement en capital propres aux start-ups s'appliquent également aux entreprises immobilières et aux projets dans le domaine des énergies renouvelables, deux secteurs en pleine expansion en Europe.

Qu'est-ce qui distingue les investisseurs providentiels des sociétés de capital-risque ?

Les investisseurs providentiels investissent à un stade précoce en utilisant leurs capitaux personnels et offrent souvent un mentorat actif avec une prise de décision plus rapide ; les sociétés de capital-risque investissent à des stades plus avancés avec des fonds institutionnels plus importants, une due diligence plus structurée et une implication stratégique au niveau du conseil d'administration.