Investeren in start-ups kampt met een imagoprobleem. Veel Europese beleggers gaan ervan uit dat dit uitsluitend het domein is van tech-unicorns à la Silicon Valley, voorbehouden aan durfkapitalisten met enorme fondsen en connecties waar maar weinigen over beschikken. Die aanname is onjuist en kost gewone beleggers daadwerkelijke kansen. In heel Europa zorgen spannende kapitaalstromen voor een hervorming van sectoren, van hernieuwbare energie tot vastgoed, en openen ze deuren voor investeerders die de mechanismen begrijpen. Deze gids verduidelijkt wat investeren in start-ups eigenlijk inhoudt, vergelijkt de belangrijkste soorten investeerders, onderzoekt hoe de dynamiek van de sector de structuur van deals beïnvloedt en brengt het regelgevingslandschap in kaart dat grensoverschrijdend investeren steeds toegankelijker maakt. 🚀

Belangrijkste punten

| Punt | Details |

|---|---|

| Basisprincipes van investeren in start-ups | Het betekent het verstrekken van kapitaal aan bedrijven in een vroeg stadium met een hoog groeipotentieel en rendement. |

| Verschillen tussen angel- en VC-investeerders | Angel-investeerders investeren in een vroeger stadium en bieden persoonlijke betrokkenheid, terwijl VC's in een later stadium investeren en meer gestructureerd te werk gaan. |

| Sectorspecifieke benaderingen | De investeringsmechanismen worden aangepast aan technologie, vastgoed en hernieuwbare energie met op maat gemaakte risicobeoordelingen. |

| Europese regelgeving | EU-regelgeving zoals EuVECA maakt grensoverschrijdend beleggen mogelijk en waarborgt de subsidiabiliteit van fondsen. |

| Crowdinform als instrument | Crowdinform brengt Europese investeerders in contact met diverse kansen op het gebied van start-ups, vastgoed en energie. |

Wat is een investering in een start-up?

In essentie is een investering in een start-up kapitaal dat wordt verstrekt aan een bedrijf in een vroeg stadium, vaak in de pre-seed-, seed- of Series A-fase, in ruil voor een aandelenbelang of een converteerbaar instrument, waarbij de investeerder een hoog rendement verwacht in plaats van een vaste terugbetaling. Dat onderscheid is van enorm belang. U leent geen geld dat op een vast tijdstip moet worden terugbetaald; u koopt een aandeel in de toekomst van een bedrijf.

Converteerbare instrumenten, zoals converteerbare obligaties of SAFE's (Simple Agreements for Future Equity), stellen investeerders in staat kapitaal te verstrekken dat bij een toekomstige financieringsronde wordt omgezet in aandelen, meestal met een korting. Deze structuur beschermt vroege investeerders en biedt oprichters flexibiliteit voordat een waardering wordt overeengekomen. Als u deze mechanismen begrijpt, staat u in een veel sterkere positie bij het beoordelen van deals.

De voordelen van investeren in startups komen het best tot hun recht wanneer investeerders zich richten op groei in plaats van op rendement. De belangrijkste kenmerken van investeren in startups zijn:

-

Risicokapitaal: in tegenstelling tot obligaties of spaarrekeningen is uw inleg niet gegarandeerd

-

Aandelen of converteerbare instrumenten: opwaarts potentieel in eigendom in plaats van rentebetalingen

-

Lange tijdshorizon: de meeste exits vinden plaats na vijf tot tien jaar via een overname of beursgang

-

Grote schommelingen in rendement: een klein aantal winnaars kan veel verliezen compenseren

-

Actieve of passieve rol: sommige investeerders nemen zitting in de raad van bestuur; anderen blijven stille aandeelhouders

“Investeren in startups draait niet om een stabiel inkomen. Het gaat om het steunen van teams en ideeën met het potentieel om op langere termijn buitengewone rendementen te genereren, waarbij geduld en toewijding de grootste troeven van de investeerder zijn.”

Deze mentaliteitsverandering, van inkomen naar groei, is de eerste stap om te denken als een succesvolle startup-investeerder in Europa.

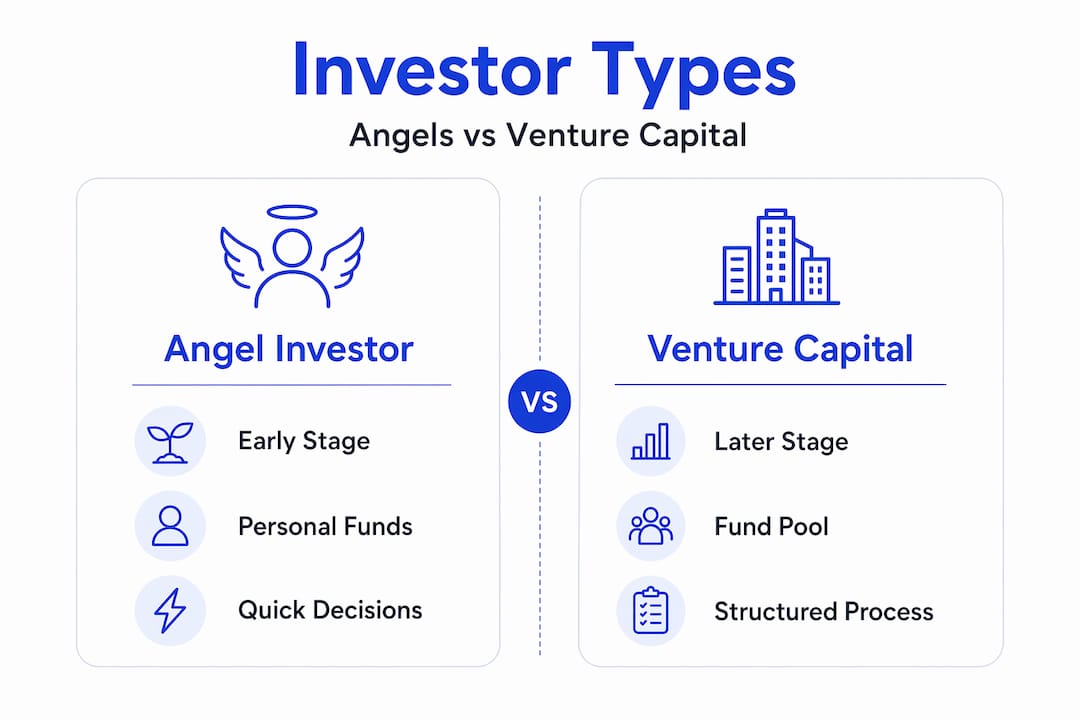

Soorten start-upinvesteerders: business angels versus durfkapitaal

Als u begrijpt wie er investeert en hoe, kunt u zich effectief positioneren op de Europese markt. Angel-investeerders investeren doorgaans in een vroeg stadium, in de seed- of zelfs conceptfase, in ruil voor aandelen of converteerbare obligaties, terwijl venture capital (VC)-bedrijven doorgaans later investeren, in de Series A-ronde en daarna, in ruil voor aandelen. Beide richten zich op hoge groei in plaats van op terugbetaling van een vast inkomen.

De verschillen gaan dieper dan alleen de timing. Afhankelijk van de nuances tussen angel- en VC-investeerders omvat het onderscheid ook hoe snel kapitaal wordt ingezet, wie de ronde leidt en de mate van operationele of strategische ondersteuning die wordt geboden. Angels vullen vaak cruciale vroege hiaten op en verminderen het risico van rondes voordat grotere institutionele investeerders instappen.

Hier volgt een vergelijking tussen de twee belangrijkste soorten investeerders:

| Kenmerk | Angel-investeerder | Venture capital-bedrijf |

|---|---|---|

| Fase | Pre-seed / seed | Serie A en verder |

| Kapitaalbron | Persoonlijke middelen | Institutionele / LP-fondsen |

| Beslissingssnelheid | Snel (weken) | Langzamer (maanden) |

| Inleg | € 10.000 tot € 500.000 | € 1 miljoen tot € 50 miljoen+ |

| Operationele ondersteuning | Praktische begeleiding | Strategische vertegenwoordiging in de raad van bestuur |

| Focus op de portefeuille | Gerichte investeringen | Gediversifieerd fonds |

| Europees voorbeeld | Netwerken van business angels | Door het EIF gesteunde VC-fondsen |

Voor Europese investeerders die nog niet zo bekend zijn met beleggingen in start-ups, biedt crowdinvesting in Europa een toegankelijk derde pad dat het midden houdt tussen informele angel-investeringen en institutionele VC. Crowdinvesting-platforms staan kleinere investeringen toe, vaak vanaf € 500, waardoor de drempel om te beginnen aanzienlijk wordt verlaagd.

Pro-tip: Voordat u kiest tussen angel-achtige investeringen en fondsgebaseerde VC-blootstelling, moet u uw beschikbare tijd in kaart brengen. Angels die echt mentorschap en sectorkennis bieden, creëren meer waarde en onderhandelen vaak betere dealvoorwaarden. Als u die tijd niet kunt vrijmaken, biedt een fondsstructuur of een crowdinvestingplatform een meer realistische optie.

Hier volgt een praktische stapsgewijze aanpak voor beginnende Europese investeerders in start-ups:

-

Bepaal uw risicotolerantie en beslis welk percentage van uw portefeuille u zich werkelijk kunt veroorloven volledig te verliezen

-

Kies uw sectorfocus op basis van uw professionele expertise, of dat nu technologie, vastgoed of energie is

-

Kies uw beleggingsinstrument, of dat nu directe angel-investeringen, deelname aan een syndicaat of een crowdinvestingplatform is

-

Voer een basisonderzoek uit naar het team, de marktomvang, de financiële gegevens en de concurrentiepositie

-

Spreid uw beleggingen over ten minste acht tot twaalf investeringen om een reële kans te creëren op een hoog rendement

Inzicht in beleggingsdiversificatie is met name van cruciaal belang in start-up-portefeuilles, waar het percentage mislukkingen hoog kan zijn, zelfs bij uitstekende due diligence.

Investeringsmechanismen: hoe sectoren deals met start-ups hervormen

Een van de meest ondergewaardeerde inzichten in start-upinvesteringen is dat de mechanismen in alle sectoren hetzelfde blijven, maar dat de focus van het onderzoek en de dealstructuur aanzienlijk verschillen. De mechanismen van start-upinvesteringen zijn sectoronafhankelijk, maar dealstructuren en de focus van het onderzoek kunnen verschillen tussen technologie, vastgoedinfrastructuur en kansen op het gebied van hernieuwbare energie. De kernprincipes van aandelenuitwisseling en groeithese zijn universeel van toepassing.

Hieronder wordt uitgelegd hoe de prioriteiten bij due diligence verschillen tussen drie belangrijke sectoren:

| Sector | Primaire focus van due diligence | Gebruikelijke dealstructuur | Belangrijkste risicofactor |

|---|---|---|---|

| Technologie | Productschaalbaarheid, IP, team | Aandelen / SAFE | Concurrentie op de markt |

| Vastgoed | Veerkracht van activa, bouwvergunning | Converteerbare obligatie / omzetaandeel | Regelgevings- en waarderingsrisico |

| Duurzame energie | Netbetrouwbaarheid, afnameovereenkomsten | Hybride projectkapitaal / obligatie | Technologische prestaties |

Bij investeringen in hernieuwbare energie omvat het due diligence-proces het beoordelen van de betrouwbaarheid van energieopwekkingsactiva, de zekerheid van stroomafnameovereenkomsten (PPA's) en overheidssubsidiekaders. Deze factoren zijn minder relevant bij een pure software-startup, maar absoluut cruciaal voor een zonne- of windenergieproject. 🌱

Start-ups in de vastgoedsector, met name die welke proptech-platforms bouwen of duurzame woonactiva ontwikkelen, bevinden zich op een interessant kruispunt. Bij vastgoedinvesteringen in Europa wordt steeds vaker gekeken naar de klimaatbestendigheid, vooral nu de ESG-eisen (milieu, maatschappij en bestuur) in de hele EU strenger worden.

Andere sectorspecifieke overwegingen zijn onder meer:

-

Technologie: De omzetgroei en de kosten voor klantenwerving (CAC) in verhouding tot de levenslange waarde (LTV) domineren de vroege evaluatie

-

Vastgoed: Fundamentele factoren met betrekking tot de locatie, planningstijdlijnen en macro-economische rentegevoeligheid zijn van enorm belang

-

Hernieuwbare energie: terugleververgoedingen, de looptijd van subsidies en de tijdschema's voor aansluiting op het net zijn niet-onderhandelbare due diligence-onderwerpen

-

Sectoroverschrijdende ondernemingen: Energie en vastgoed komen steeds vaker samen in ontwikkelingen waarbij zonne-energie wordt gecombineerd met residentiële of commerciële activa

Pro-tip: Vraag bij het analyseren van crowdfundingdeals in vastgoed specifiek om het onafhankelijke rapport over de waardering van de activa en controleer de loan-to-value-ratio (LTV). Een ratio van meer dan 75% duidt op een verhoogd risico, vooral in een omgeving met stijgende rente. Dit ene gegeven kan aanzienlijk kapitaal besparen.

De convergentie tussen vastgoed en energie leidt tot werkelijk spannende nieuwe dealcategorieën op de Europese markten, van energiepositieve woningbouwprojecten in Duitsland tot gemeenschappelijke zonne-energieprojecten in Spanje en Portugal.

Navigeren door Europese kaders: EuVECA, grensoverschrijdend en regelgeving

Het Europese regelgevingslandschap is een van de sterkste troeven voor investeerders in start-ups, maar wordt door velen nog steeds slecht begrepen. De juiste kennis van het kader verandert wat aanvoelt als een doolhof in een gestructureerde kans.

Het belangrijkste instrument om te kennen is EuVECA, dat een EU-breed marketingpaspoort creëert voor in aanmerking komende beheerders van durfkapitaalfondsen, onder bepaalde voorwaarden. In de praktijk betekent dit dat een in aanmerking komend fonds dat bijvoorbeeld in Luxemburg of Nederland is geregistreerd, legaal aan beleggers in alle EU-lidstaten kan worden aangeboden zonder dat daarvoor in elk land een afzonderlijke vergunning nodig is.

De belangrijkste toelatingsvoorwaarden voor EuVECA zijn onder meer:

-

Omvang van het fonds: het fonds moet onder de drempel van 500 miljoen euro blijven voor het standaard AIFMD-regime (Richtlijn inzake beheerders van alternatieve beleggingsinstellingen)

-

Beleggingsmandaat: ten minste 70% van het toegezegde kapitaal moet worden belegd in in aanmerking komende portefeuilleondernemingen, doorgaans niet-beursgenoteerde kmo's (kleine en middelgrote ondernemingen)

-

Registratie van de beheerder: Fondsbeheerders moeten geregistreerd zijn bij hun nationale bevoegde autoriteit

-

Geschiktheid van beleggers: Het kader is in de eerste plaats gericht op professionele beleggers, hoewel er bepalingen bestaan voor sommige goed geïnformeerde particuliere beleggers boven bepaalde drempels

-

Geografische flexibiliteit: Het paspoort maakt grensoverschrijdende fondsenwerving mogelijk zonder dubbele regelgevingslasten

Naast EuVECA wordt crowdlending in Europa in toenemende mate gereguleerd door de European Crowdfunding Service Providers (ECSP)-verordening, die in 2023 volledig van kracht werd en voorziet in een geharmoniseerde vergunning voor platforms die over de EU-grenzen heen opereren. Dit geeft particuliere beleggers toegang tot zakelijke leningen en equity crowdfunding op gereguleerde platforms met gestandaardiseerde openbaarmakingsvereisten.

Belangrijke statistiek: De Europese venture-omgeving wordt gekenmerkt door selectiviteit en gevoeligheid voor waarderingen, waarbij de transactieactiviteit en het ingezette kapitaal soms uiteenlopen, wat een weerspiegeling is van strengere acceptatienormen voor investeerders. Dit betekent dat de kwaliteit van de transactie belangrijker is dan de kwantiteit, en dat investeerders die begrijpen hoe ze fundamentele factoren moeten beoordelen, een echt voordeel hebben.

Aanvullende regelgevingstrends die de Europese investeringen in start-ups beïnvloeden:

-

SFDR (Sustainable Finance Disclosure Regulation): Fondsen moeten classificeren en openbaar maken hoe duurzaamheidsrisico's worden geïntegreerd, waardoor ESG-transparantie een basisverwachting wordt

-

DORA (Digital Operational Resilience Act): relevant voor fintech- en digitale start-ups, waardoor de normen voor technologische risico's worden aangescherpt

-

Regels inzake staatssteun: beïnvloeden hoe overheden samen met particulier kapitaal kunnen investeren, met name in hernieuwbare energie

-

Nationale co-investeringsregelingen: landen als Frankrijk (Bpifrance), Duitsland (KfW) en Nederland (RVO) investeren actief mee in startups, waardoor het risico voor particuliere investeerders wordt verminderd

Regelgeving is, mits goed toegepast, geen last. Het is een teken van marktrijpheid, en in Europa versnelt die rijpheid.

Een nieuw perspectief: wat de meeste gidsen missen over investeren in startups in Europa

De meeste gidsen over investeren in start-ups richten zich bijna volledig op technologie. Ze hebben het over SaaS-statistieken, softwarewaarderingen en consumentenapps. Wat ze consequent over het hoofd zien, is de buitengewone kans die zich uitbreidt over de Europese sectoren van hernieuwbare energie en vastgoed, sectoren waar startkapitaal echt schaars is en de impact meetbaar is.

Dit is niet alleen filosofisch, maar ook praktisch van belang. Wanneer u investeert in een zonne-energiebedrijf in de startfase of een duurzaam proptech-platform voor woningen, stapt u vaak in bij lagere waarderingen, met duidelijkere fysieke activa die het bedrijf ondersteunen en met een sterkere afstemming op de gunstige langetermijntrends in het EU-beleid. Het risicoprofiel verschilt van dat van pure software, maar dat geldt ook voor het potentieel voor niet-gecorreleerde rendementen.

Een ander aspect dat in de meeste handleidingen wordt onderschat, is de rol van operationele ondersteuning door vroege investeerders. Het verschil tussen angel- en VC-investeerders gaat niet alleen over de fase of de omvang van de deal. Het gaat ook over wie cruciale hiaten opvult voordat institutioneel geld binnenkomt. Op Europese markten, waar venture-ecosystemen buiten Londen, Berlijn en Parijs nog in ontwikkeling zijn, kan een ervaren angel-investeerder die begeleiding biedt op het gebied van regelgeving, klanten introduceert of technische geloofwaardigheid biedt, het verschil maken tussen het al dan niet overleven van een start-up in de eerste twee jaar.

We zouden ook willen stellen dat sectorkennis, en niet alleen financieel kapitaal, een betekenisvol concurrentievoordeel is voor Europese investeerders in start-ups. Als je jarenlang ervaring hebt opgedaan in energie-infrastructuur, vastgoedontwikkeling of duurzaamheidsadvies, breng je due diligence-capaciteiten en toegang tot netwerken mee die geen enkel generalistisch fonds kan evenaren. Die kennis is een troef. Maak er gebruik van.

Ten slotte onderschatten veel investeerders hoe krachtig diversificatie over sectoren heen, en niet alleen over bedrijven, kan zijn. Een portefeuille die investeringen in hernieuwbare energie combineert met vastgoedprojecten en technologie-initiatieven gedraagt zich heel anders dan een concentratie in één enkele sector. De correlatie tussen deze categorieën blijft relatief laag, wat betekent dat sectorale diversificatie de volatiliteit van de portefeuille daadwerkelijk vermindert, terwijl het opwaartse potentieel behouden blijft. Dat is het soort structureel voordeel dat zich in de loop van de tijd opstapelt. 🎂

Hoe Crowdinform Europese investeerders in start-ups ondersteunt

Het doorzoeken van honderden crowdfundingplatforms, het vergelijken van dealvoorwaarden en het volgen van investeringsprojecten in verschillende sectoren vergt veel tijd en expertise. Dat is precies waarom Crowdinform bestaat.

Crowdinform is Europa's toonaangevende aggregator en beoordelingsplatform voor crowdfundingdiensten, met meer dan 500 platforms en onafhankelijk verzamelde gegevens. Zie het als de TripAdvisor voor crowdfunding: transparant, uitgebreid en aangedreven door AI. Met behulp van de ingebouwde AI-copiloot kunt u gepersonaliseerde projectbeoordelingen ontvangen, investeringen verkennen in de sectoren technologie, vastgoed en hernieuwbare energie, en met vertrouwen een gediversifieerde portefeuille opbouwen. Of u nu een ervaren impactinvesteerder bent of net begint met uw startup-investeringsreis, Crowdinform geeft u de tools om slimmer te investeren, niet harder. Klaar om op ontdekkingstocht te gaan? 🚀

Veelgestelde vragen

Wat is het grootste risico van investeringen in start-ups in Europa?

Het grootste risico is aanzienlijk of totaal kapitaalverlies als de startup faalt, vooral gezien het feit dat deals steeds kritischer worden bekeken en Europese waarderingen onder druk staan. Diversificatie over meerdere investeringen vermindert dit concentratierisico aanzienlijk.

Hoe helpt de EuVECA-verordening beleggers?

EuVECA stelt in aanmerking komende fondsbeheerders in staat om hun durfkapitaalfondsen in alle EU-lidstaten onder één paspoort op de markt te brengen, wat de grensoverschrijdende toegang voor Europese investeerders vereenvoudigt en administratieve dubbel werk vermindert.

Zijn investeringen in start-ups alleen voor technologiebedrijven?

Nee. De structuur van de deals en de due diligence verschillen per sector, maar de op aandelen gebaseerde mechanismen van investeringen in start-ups zijn evenzeer van toepassing op vastgoed- en hernieuwbare-energieprojecten, die beide snel aan het groeien zijn in heel Europa.

Wat onderscheidt business angels van durfkapitaalbedrijven?

Business angels investeren in een vroeg stadium met eigen vermogen en bieden vaak hands-on begeleiding met snellere besluitvorming; durfkapitalisten investeren in latere stadia met grotere institutionele fondsen, meer gestructureerde due diligence en strategische betrokkenheid op bestuursniveau.