Se laisser séduire par les rendements les plus élevés annoncés sur une plateforme de financement participatif est l’une des erreurs les plus courantes et les plus coûteuses commises par les investisseurs européens. Un taux affiché de 14 % peut sembler alléchant, mais une fois pris en compte les frais de plateforme, les pertes liées aux défauts de paiement, le traitement fiscal et une période de blocage de cinq ans, ce chiffre peut s’avérer très différent. Le véritable retour sur investissement du crowdfunding est une réalité plus complexe et nuancée que ce que n'importe quelle brochure marketing ne vous dira. Ce guide fait le tri dans le bruit ambiant, en expliquant exactement comment les rendements sont mesurés, ce qui les fait grimper ou baisser, et comment les investisseurs expérimentés à travers l'Europe construisent aujourd'hui des portefeuilles véritablement compétitifs et résilients. 🚀

Points clés

| Point | Détails |

|---|---|

| Le rendement net est ce qui compte le plus | Les investisseurs avisés tiennent compte des rendements après frais, défaillances et délai, et pas seulement des taux nominaux les plus élevés. |

| La diversification atténue le risque | Répartir les investissements sur 10 à 30 opérations ou plusieurs types d'actifs réduit l'impact des pertes. |

| Le type d'actif détermine les rendements | L'immobilier, les start-ups et les prêts offrent des rendements et des liquidités variables, ce qui nécessite des stratégies sur mesure. |

| La patience est de mise | De nombreux investissements en crowdfunding nécessitent 3 à 7 ans pour réaliser pleinement les rendements prévus. |

| Une approche disciplinée est la clé | Un investissement cohérent et systématique, ainsi qu'une bonne gestion des attentes, sont essentiels pour se constituer un patrimoine à long terme. |

Comprendre le retour sur investissement du financement participatif : les bases

Avant de se pencher sur la manière de maximiser les rendements, il est essentiel de comprendre comment le retour sur investissement du financement participatif est réellement mesuré et en quoi il diffère des actifs traditionnels.

Dans le cas d’un compte d’épargne ou d’une obligation classique, le retour sur investissement est simple : votre taux d’intérêt, moins l’inflation. Le retour sur investissement du financement participatif est bien plus complexe. Il reflète le pourcentage de rendement que vous percevez réellement après prise en compte de tous les coûts, risques et facteurs temporels liés à l’opération. Cela inclut les frais de service de la plateforme, les éventuels frais d’arrangement ou de sortie, les défauts de paiement attendus et le coût d’opportunité lié à l’illiquidité de votre capital pendant des années. Comprendre les bases du financement participatif est la première étape essentielle avant d’engager des capitaux sur une plateforme.

Les éléments clés qui rendent le ROI du financement participatif unique sont les suivants :

-

Frais de plateforme : frais de service, frais de transaction ou frais de gestion annuels qui réduisent directement les rendements nets, souvent compris entre 0 % et 3 % selon la classe d'actifs.

-

Taux de défaut : dans le financement participatif par emprunt, certains emprunteurs ne rembourseront pas. Une plateforme annonçant un rendement brut de 10 % peut n'offrir qu'un rendement net de 7 % après un taux de perte de 3 %.

-

Prime d'illiquidité : comme vous ne pouvez pas facilement vendre votre position avant l'échéance, le financement participatif doit généralement vous offrir des rendements plus élevés que les actifs liquides. Cependant, cette illiquidité constitue également un risque réel.

-

Taux de rendement interne (TRI) vs. retour sur investissement (ROI) simple : le taux de rendement interne (TRI) tient compte du calendrier des flux de trésorerie, ce qui en fait un indicateur plus pertinent pour les opérations à plus long terme. Demandez toujours aux plateformes les chiffres du TRI net de frais, et non les rendements bruts.

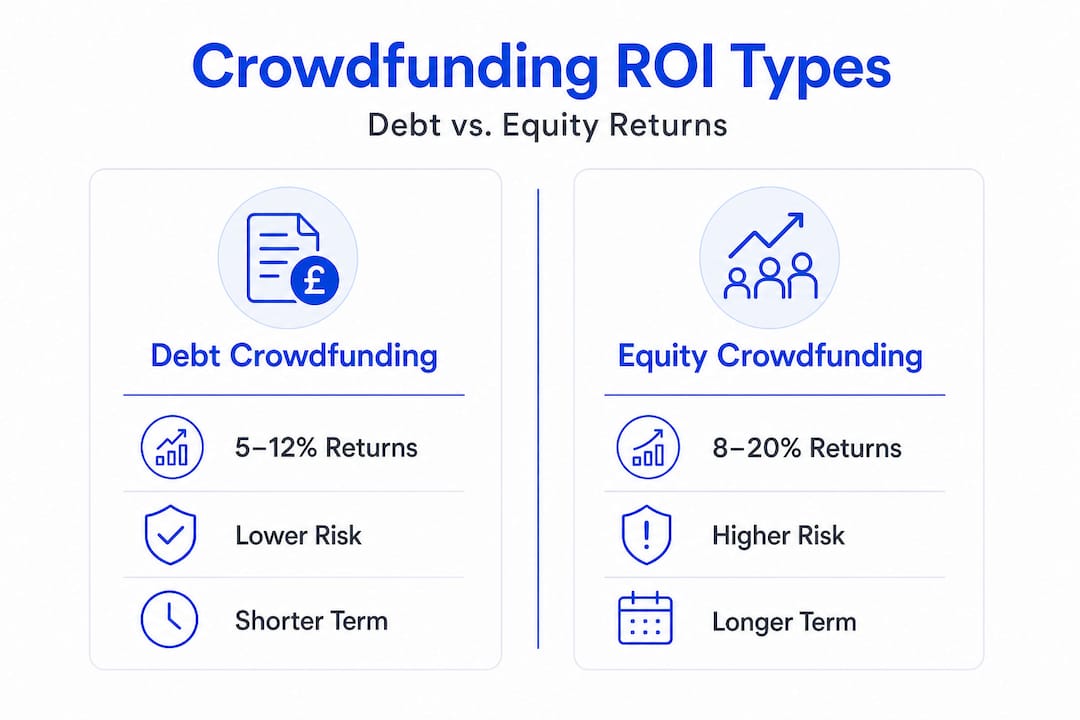

Pour illustrer cela par des chiffres concrets, les rendements du financement participatif immobilier montrent que les opérations de dette visent des rendements annuels de 5 à 12 %, les opérations sur actions visent un TRI de 12 à 18 % sur 3 à 7 ans, et les portefeuilles diversifiés rapportent 8 à 12 % nets de frais. Ces fourchettes constituent une référence utile, mais ce sont des points de départ, pas des garanties. Le processus d’investissement immobilier en Europe implique des variables supplémentaires qui modifient considérablement ces chiffres pour chaque investisseur individuel.

Qu'est-ce qui influence vos rendements réels ? Au-delà des taux annoncés

Une fois les bases du retour sur investissement acquises, l'étape suivante consiste à comprendre pourquoi les rendements réels diffèrent souvent de ceux présentés dans les brochures marketing.

Plusieurs facteurs viennent s'opposer au taux affiché chaque jour où votre argent est investi. Les frais sont les plus évidents, mais les défauts de paiement et les impôts sont tout aussi préjudiciables aux rendements nets s'ils ne sont pas gérés de manière proactive. Un investisseur expérimenté a atteint un rendement annuel net de 12 % sur cinq ans sur des plateformes de l'UE en absorbant des taux de défaut de 3 à 5 % grâce à une diversification rigoureuse. Ce résultat est réalisable, mais il a nécessité une stratégie délibérée, et non de la chance.

Voici une comparaison pratique de la manière dont les coûts érodent les rendements selon les différents types de financement participatif :

| Catégorie d'actifs | Rendement brut cible | Frais habituels | Taux de défauts estimés | Rendement net réaliste |

|---|---|---|---|---|

| Dette immobilière | 7–12 % | 0 à 2 % | 0,5–2 % | 5–9 % |

| Capital immobilier | 12–18 % TRI | 0,5–3 % | 1–3 % | 8–14 % TRI |

| Prêts aux entreprises (crowdlending) | 8–14 % | 0,5–2 % | 3–5 % | 5–10 % |

| Capital-investissement pour les start-ups | 20–50 %+ (objectif) | 2–5 | Taux d'échec élevé | Très variable |

| Énergies renouvelables | 6–9 % | 0,5–2 % | Faible | 5 à 8 % |

Pièges courants qui réduisent encore davantage les rendements :

-

Se concentrer sur le retour sur investissement brut et ignorer le risque lié à la plateforme ou la qualité des opérations.

-

Investir massivement dans une seule opération ou plateforme, ce qui amplifie le risque de concentration.

-

Négliger les implications fiscales des revenus d'intérêts par rapport aux plus-values dans votre juridiction.

-

Réinvestir trop lentement après l'échéance d'une opération, laissant le capital inactif pendant des mois.

Comme le conseillent les experts, modéliser des taux de défaut de 3 à 5 % et diversifier son portefeuille sur 10 à 30 transactions tout en privilégiant le TRI net de frais plutôt que les projections brutes constitue la voie à suivre, en particulier compte tenu des périodes d'illiquidité de 3 à 7 ans qui exigent de la patience.

Conseil de pro : lorsque vous évaluez une plateforme, demandez toujours les rendements nets historiques, et pas seulement les taux cibles. Les plateformes légitimes publient des données de performance de leur portefeuille de prêts indiquant les taux de défaut réels et les rendements nets réalisés au fil du temps.

La diversification est véritablement votre outil le plus puissant dans ce domaine. Répartir votre capital entre des prêts accordés à plusieurs emprunteurs et dans différents secteurs limite l’impact négatif qu’un seul défaut de paiement peut avoir sur la performance globale de votre portefeuille.

Comparaison des rendements entre les différents types de financement participatif : immobilier, start-ups et au-delà

Après avoir identifié les facteurs déterminants des rendements réels nets, il est temps de voir comment les différentes options de financement participatif en Europe se comparent réellement.

Toutes les classes d'actifs de financement participatif ne se valent pas. Chacune présente son propre profil de risque, son horizon temporel et son potentiel de rendement, et la combinaison idéale dépend entièrement de vos objectifs d'investissement personnels. Voici une comparaison directe :

| Catégorie d'actifs | ROI net attendu | Niveau de risque | Durée de détention type | Liquidité |

|---|---|---|---|---|

| Dette immobilière | 5 à 9 % par an | Moyenne | 1 à 3 ans | Faible |

| Capital immobilier | 8–14 % de TRI | Moyen à élevé | 3 à 7 ans | Très faible |

| Prêts aux entreprises | 5 à 10 % par an | Moyen à élevé | 6 mois à 3 ans | Faible |

| Capital de démarrage | Variable / fort potentiel de hausse | Très élevé | 5 à 10 ans | Très faible |

| Énergies renouvelables | 5 à 8 % par an | Faible à moyen | 5 à 15 ans | Très faible |

Comment déterminer quelle classe d'actifs correspond à votre stratégie :

-

Définissez d'abord votre horizon temporel. Si vous avez besoin de récupérer votre capital dans les deux ans, les actions de start-up ou les obligations à long terme dans le secteur des énergies renouvelables ne vous conviennent pas. Les titres de créance immobiliers à échéance plus courte sont plus adaptés.

-

Évaluez honnêtement votre tolérance au risque. L'investissement dans les start-ups peut générer des rendements spectaculaires, mais la majorité des start-ups individuelles échouent. N'y allouez que des capitaux que vous pouvez vous permettre de perdre entièrement.

-

Calculez votre rendement net cible. Partez de votre objectif de revenu ou de constitution de patrimoine. Si vous avez besoin d'un rendement annuel net de 7 %, la dette immobilière ou le prêt participatif diversifié constituent des options réalistes.

-

Tenez compte du cadre réglementaire. La réglementation européenne ECSP (European Crowdfunding Service Provider) harmonise désormais les protections entre les États membres, ce qui facilite la comparaison directe des plateformes.

-

Tenez compte de la fréquence de réinvestissement. Les prêts aux entreprises à court terme permettent de récupérer le capital plus rapidement pour le réinvestir, ce qui fait fructifier vos rendements plus vite qu’une participation en capital détenue pendant sept ans.

« Les investisseurs en financement participatif les plus performants en Europe ne sont pas ceux qui recherchent le rendement le plus élevé. Ce sont ceux qui construisent des portefeuilles structurés et multi-actifs qui génèrent des rendements nets ajustés au risque, constants d'année en année. »

Les portefeuilles de financement participatif immobilier visant un rendement net de 8 à 12 % après frais restent le pilier de nombreuses stratégies européennes de financement participatif, générant des revenus tandis que les prises de participation dans des start-ups et les énergies renouvelables offrent un potentiel de croissance à plus long terme.

Une approche pratique pour la plupart des investisseurs européens consiste à allouer la majeure partie de leur capital de financement participatif (environ 60 à 70 %) à des instruments de dette à faible risque, tels que les prêts immobiliers et les crédits aux entreprises, le reste étant réparti entre différentes opportunités d’investissement en actions. Comprendre le guide de l’investissement immobilier en Europe ainsi que les avantages de l’investissement dans les start-ups vous aide à trouver cet équilibre en toute confiance. 🌱

Comment maximiser le retour sur investissement de votre financement participatif (stratégies d'experts)

Après avoir compris ce qui est possible et comment le risque varie, passons de la théorie à la pratique avec les stratégies utilisées par de véritables experts pour améliorer leurs résultats en matière de financement participatif.

Améliorer le retour sur investissement de votre financement participatif ne consiste pas tant à dénicher des opportunités miraculeuses qu'à mettre en œuvre un processus systématique et rigoureux. Les investisseurs qui obtiennent systématiquement de meilleurs résultats sont ceux qui considèrent le financement participatif comme une classe d'actifs structurée, et non comme une loterie.

Stratégies d'experts qui font la différence :

-

Répartissez vos investissements sur au moins 10 à 30 opérations actives. Ce n’est pas un hasard si c’est la règle de diversification la plus citée. Comme le confirment les analyses d’experts, prévoir un taux de défaut de 3 à 5 % et répartir les investissements sur de nombreuses opérations permet d’amortir les pertes inévitables. Avec dix opérations, un seul défaut vous affecte durement. Avec trente, cela n’aura pratiquement aucun impact sur votre rendement annuel.

-

Utilisez toujours le TRI net de frais comme référence. Une opération offrant 13 % brut avec 2,5 % de frais et un taux de défaut prévu de 2 % ne rapporte qu'environ 8,5 % net. Comparez toutes les opérations sur la base de ce seul indicateur et ignorez complètement les chiffres marketing mis en avant.

-

Diversifiez vos placements entre différentes classes d'actifs et zones géographiques. En combinant des plateformes de crowdlending baltes avec des créances immobilières espagnoles et des obligations néerlandaises dans les énergies renouvelables, vous vous protégez contre les ralentissements économiques localisés. Les stratégies de diversification fractionnée rendent cela accessible même avec un capital de départ modeste.

-

Réinvestissez rapidement le capital remboursé. Un capital inactif ne rapporte rien. Établissez un calendrier de réinvestissement afin que, lorsqu'une opération arrive à échéance, les fonds soient transférés vers la position suivante en quelques jours, et non en quelques semaines. Cette discipline augmente considérablement votre rendement annualisé effectif grâce à la capitalisation.

-

Conservez une réserve de liquidités en dehors du crowdfunding. Comme la plupart des opérations ont des durées de détention de 3 à 7 ans, vous ne devez jamais investir de l'argent dont vous pourriez avoir besoin de toute urgence. Gardez l'équivalent de trois à six mois de frais de subsistance sur des comptes liquides, et n'engagez que le capital excédentaire dans le crowdfunding.

-

Réévaluez votre portefeuille tous les trimestres, pas tous les jours. Le financement participatif n’est pas un marché boursier. Vérifier les cours quotidiennement ne sert à rien et conduit à de mauvaises décisions émotionnelles. Fixez une fréquence de révision trimestrielle pour évaluer la performance globale, la santé de la plateforme et l’équilibre de la répartition.

-

Privilégiez les plateformes disposant de marchés secondaires. Certaines plateformes européennes proposent désormais des marchés secondaires où vous pouvez vendre vos positions avant l'échéance, offrant ainsi une soupape de sécurité partielle en matière de liquidité. Cette fonctionnalité vaut la peine d'accepter un taux nominal légèrement inférieur en échange de cette flexibilité.

Conseil de pro : lorsqu'une offre semble étrangement attractive (par exemple, un prêt immobilier garanti à 16 % sans historique de la plateforme), c'est le moment d'examiner les données du portefeuille de prêts de la plateforme, et non d'investir à la hâte. Les rendements élevés annoncés par des plateformes nouvelles ou non éprouvées reflètent souvent un risque réel plus élevé, et non une meilleure opportunité.

Pourquoi le retour sur investissement réel du financement participatif est à la fois plus simple et plus difficile qu'il n'y paraît

Voici ce que des années d’observation des marchés européens du financement participatif nous ont appris chez Crowdinform : les principes fondamentaux d’un bon retour sur investissement sont vraiment simples. Diversifiez. Investissez sur le long terme. Privilégiez les rendements nets plutôt que bruts. Réinvestissez systématiquement. Ces principes ne sont pas compliqués du tout.

Et pourtant, la plupart des investisseurs ont du mal à les appliquer de manière cohérente, car le financement participatif déclenche des pièges comportementaux qui sabotent toute stratégie rationnelle. La nouvelle plateforme prometteuse offrant 15 % semble plus attrayante qu’un portefeuille discipliné générant un rendement net stable de 9 %. Un investissement qui échoue provoque une panique qui conduit à de mauvaises décisions de sortie sur des positions parfaitement saines.

Le véritable ennemi du retour sur investissement du crowdfunding n'est pas les défauts de paiement ou les frais. C'est l'impatience et le manque de cohérence. Les investisseurs qui surperforment systématiquement sur les plateformes de l'UE sont ceux qui s'engagent dans une stratégie et qui, franchement, ne se mettent pas eux-mêmes des bâtons dans les roues. Ils comprennent, après avoir lu les principes du crowdinvesting, que l'illiquidité n'est pas un défaut mais une caractéristique. La prime d'illiquidité existe précisément parce que la plupart des investisseurs ne sont pas disposés à attendre. Ceux qui sont prêts à attendre engrangent tranquillement des rendements que les actifs liquides ne peuvent tout simplement pas égaler.

Il existe également une idée fausse très répandue selon laquelle maximiser le retour sur investissement (ROI) revient à rechercher l’opération ou la plateforme la plus performante d’un mois donné. En pratique, c’est tout le contraire. Se concentrer sur les gagnants, c'est investir avec le recul. La véritable surperformance provient d'un contrôle systématique des risques sur un portefeuille large et équilibré, et non de paris audacieux. Le marché européen dispose de suffisamment de plateformes de qualité et d'un flux d'opportunités suffisant pour construire des portefeuilles véritablement diversifiés sans jamais avoir à recourir à des risques extrêmes. La discipline nécessaire pour construire progressivement et conserver fermement ses positions est à la fois la compétence la plus simple et la plus difficile en matière de financement participatif. 🎂

Pour commencer : augmentez vos rendements avec Crowdinform

Avec le bon état d'esprit et la bonne approche, il est plus facile de mettre ces connaissances en pratique avec les bons outils.

Crowdinform est l’agrégateur européen dédié aux plateformes de financement participatif, rassemblant les données et les analyses indépendantes de plus de 500 plateformes à travers le continent. Que vous évaluiez une opération de dette immobilière au Portugal ou un projet d’énergie renouvelable en Allemagne, notre outil d’aide à la décision basé sur l’IA vous aide à évaluer chaque opportunité grâce à des analyses de projets fondées sur des données et des fonctionnalités d’exploration intégrées. Vous n’avez plus besoin de passer des heures à comparer manuellement les plateformes ou à deviner quelles opérations atteignent votre seuil de rendement net.

Explorez les opportunités actuelles dans l'immobilier, les start-ups, les prêts aux entreprises et les énergies renouvelables, toutes notées, évaluées et contextualisées pour les investisseurs européens. Des conseils en matière de diversification à l'évaluation de la qualité des opérations, Crowdinform vous offre l'infrastructure nécessaire pour mettre en pratique immédiatement et en toute confiance tout ce que contient ce guide. Rejoignez une communauté grandissante d'investisseurs d'impact européens qui prennent chaque jour des décisions de financement participatif plus intelligentes et mieux informées. 🚀🌱

Foire aux questions

Comment le retour sur investissement (ROI) du financement participatif est-il réellement calculé ?

Le retour sur investissement du financement participatif mesure votre gain net annuel après déduction des frais, des défauts de paiement et des coûts associés, divisé par votre capital initial investi. Pour les opérations à plus long terme, le TRI net de frais est l'indicateur le plus pertinent, car il tient compte du calendrier de chaque flux de trésorerie.

Quel est un bon retour sur investissement pour le financement participatif immobilier en Europe ?

Un portefeuille de financement participatif immobilier bien diversifié peut raisonnablement générer un rendement net de 8 à 12 % par an après frais, bien que les opérations sur actions puissent afficher un TRI de 12 à 18 % sur une période de détention de 3 à 7 ans.

Quel est l'impact des défauts de paiement sur le retour sur investissement du prêt participatif ?

Les défauts de paiement réduisent généralement les rendements annuels du prêt participatif de 3 à 5 %, c'est pourquoi il est essentiel de répartir son capital sur de nombreux prêts. Un investisseur rigoureux a atteint un rendement net de 12 % sur cinq ans en absorbant les pertes liées aux défauts de paiement grâce à une large diversification.

Combien de temps dois-je m'attendre à ce que mon argent soit immobilisé ?

La plupart des opérations de financement participatif immobilier et en actions nécessitent des périodes de détention de 3 à 7 ans avant que les rendements ne soient pleinement réalisés ; n'engagez donc que des capitaux dont vous n'aurez pas besoin pendant cette période.

Est-il possible de perdre de l'argent avec des investissements en financement participatif ?

Oui, tout à fait. Les défauts de paiement, l'insolvabilité de la plateforme et une mauvaise diversification peuvent tous entraîner une perte partielle ou totale du capital. Le financement participatif n'est pas un produit à rendement garanti, et tous les investissements comportent des risques.