Wielu inwestorów angażuje się w crowdfunding nieruchomościowy, licząc na proste, pasywne zyski, by wkrótce zmierzyć się z nieoczekiwanymi awariami platform, opóźnieniami w wypłatach lub środkami zablokowanymi na lata w niepłynnych projektach. W rzeczywistości opóźnienia dotykają od 20 do 50% projektów, a znaczne luki regulacyjne w Niemczech i Francji dodatkowo komplikują sytuację. Ryzyko to można jednak kontrolować. Dzięki odpowiednim narzędziom analitycznym można odróżnić naprawdę atrakcyjne okazje od tych, które są nadmiernie wyolbrzymiane, chronić swój kapitał i inwestować z prawdziwą pewnością. Niniejszy przewodnik zawiera właśnie to: jasne warunki wstępne, proces oceny krok po kroku oraz strategie bieżącego monitorowania. 🚀

Najważniejsze wnioski

| Punkt | Szczegóły |

|---|---|

| Zbierz prawidłowe informacje | Rozpocznij analizę od zebrania odpowiednich dokumentów, sprawdzenia licencji platformy i upewnienia się, że wszystkie dane są aktualne. |

| Postępuj zgodnie z przeglądem krok po kroku | Zawsze oceniaj projekty, korzystając z przejrzystej listy kontrolnej, porównując struktury zadłużenia i kapitału własnego pod kątem bezpieczeństwa. |

| Zwracaj uwagę na typowe sygnały ostrzegawcze | Opóźnienia, brak zabezpieczeń i niejasne regulacje powinny skłonić Cię do ponownego rozważenia inwestycji. |

| Aktywnie monitoruj inwestycje | Po dokonaniu inwestycji bądź na bieżąco z postępami projektu i komunikatami platformy. |

| Bądź ostrożny w przypadku wysokich zysków | Jeśli zyski wydają się zbyt wysokie przy minimalnym wyjaśnieniu lub zabezpieczeniu, należy zachować ostrożność i przeprowadzić dodatkową analizę due diligence. |

Czego potrzebujesz przed analizą możliwości

Gdy już rozpoznasz ryzyko, następnym krokiem jest zebranie odpowiednich narzędzi i informacji, aby przeprowadzić rzetelną analizę. Przechodzenie od razu do listy projektów bez przygotowania jest jednym z najczęstszych powodów, dla których inwestorzy podejmują kosztowne decyzje.

Zacznij od zebrania następujących kluczowych dokumentów i danych:

-

✅ Status licencyjny i regulacyjny platformy (rejestracja ECSP w UE)

-

✅ Memorandum informacyjne dotyczące projektu (formalny prospekt emisyjny projektu)

-

✅ Warunki zabezpieczenia i umowy dotyczące zabezpieczeń

-

✅ Dane historyczne dotyczące zwrotów i wskaźniki niewypłacalności z platformy

-

✅ Dotychczasowe osiągnięcia dewelopera i zrealizowane projekty

-

✅ Niezależne raporty z wyceny nieruchomości

-

✅ Dokumentacja dotycząca strategii wyjścia oraz harmonogramy projektów

Due diligence jest niezbędne właśnie dlatego, że luki regulacyjne i zawyżanie wartości projektów pozostają stałymi problemami na rynkach europejskich. Platformy działające bez pełnej zgodności z ECSP (European Crowdfunding Service Providers) narażają inwestorów na znacznie większe ryzyko, więc sprawdzenie licencji przed podjęciem jakichkolwiek działań jest sprawą bezdyskusyjną.

Niezbędne narzędzia i zasoby badawcze

| Narzędzie lub źródło | Cel | Gdzie to znaleźć |

|---|---|---|

| Krajowe rejestry regulacyjne | Sprawdź licencję platformy | AMF (Francja), BaFin (Niemcy), FCA (Wielka Brytania) |

| Baza danych wyników platformy | Porównaj historyczne stopy zwrotu i przypadki niewypłacalności | Crowdinform, statystyki własne platformy |

| Niezależne raporty wyceny | Potwierdź wyceny nieruchomości | Wnioskowane bezpośrednio z platformy |

| Lista rejestracji ECSP | Potwierdź zezwolenie UE | Oficjalny rejestr ESMA |

| Dane dotyczące rynku nieruchomości | Wyceny porównawcze | Analiza rynku pod kątem inwestycji w nieruchomości |

Konieczne jest sprawdzenie informacji w wielu oficjalnych źródłach. Materiały marketingowe platform są z natury optymistyczne. Dokumenty regulacyjne i niezależne audyty dają o wiele dokładniejszy obraz sytuacji. Zanim zaczniesz korzystać z przewodnika inwestycyjnego krok po kroku, upewnij się, że masz gotowe narzędzia badawcze i założyłeś konta w odpowiednich rejestrach.

Wskazówka dla profesjonalistów: Utwórz prosty arkusz kalkulacyjny, aby rejestrować status licencji każdej platformy, jej dotychczasowe wyniki oraz wszelkie sygnały ostrzegawcze, które zidentyfikujesz. Ten uporządkowany nawyk pozwala zaoszczędzić znaczną ilość czasu i sprawia, że Twoja analiza jest obiektywna, a nie oparta na emocjach.

Proces krok po kroku analizy projektu crowdfundingu nieruchomości

Mając przygotowane wszystkie dokumenty i narzędzia badawcze, możesz teraz systematycznie oceniać każdy projekt, korzystając z poniższego schematu. Pomijanie kroków w tym procesie jest częstym błędem popełnianym przez inwestorów detalicznych.

1. Najpierw sprawdź referencje platformy

Przed oceną jakiegokolwiek projektu upewnij się, że platforma posiada licencję zgodnie z rozporządzeniem ECSP i sprawdź jej status w odpowiednim krajowym rejestrze. Platforma, która nie posiada odpowiedniego zezwolenia, nie jest warta Twojego czasu, niezależnie od oferowanych prognozowanych zysków. Listę platform znajdziesz tutaj: Lista europejskich platform crowdfundingowych w sektorze nieruchomości.

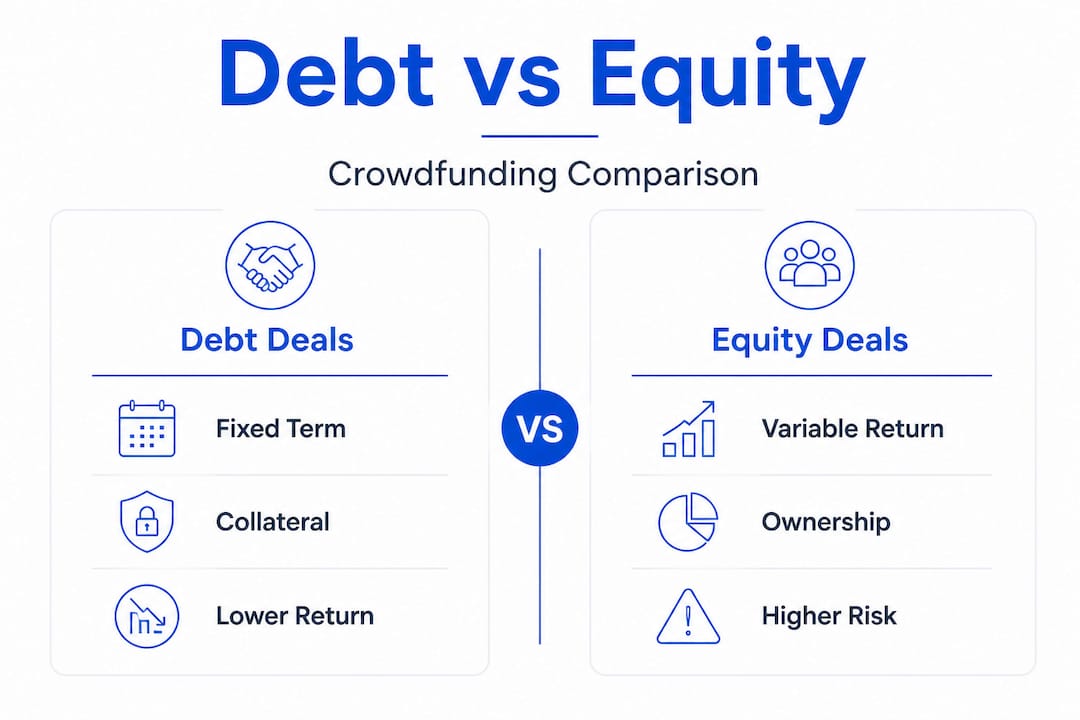

2. Określ strukturę transakcji: dłużna vs kapitałowa

Jest to prawdopodobnie najważniejsze rozróżnienie w crowdfundingu nieruchomości. Transakcje dłużne oznaczają, że pożyczasz pieniądze i oczekujesz spłaty wraz z odsetkami. Transakcje kapitałowe oznaczają, że jesteś właścicielem części aktywów, a Twój zwrot zależy od ich wyników. Są to zasadniczo różne profile ryzyka.

3. Sprawdź czas trwania projektu i strategię wyjścia

Na jak długo Twój kapitał jest zamrożony? Co powoduje spłatę? Projekty bez jasnych strategii wyjścia lub określonych warunków spłaty budzą poważne obawy. Śledzenie trendów na rynku nieruchomości pomoże Ci ocenić, czy proponowany harmonogram wyjścia jest realistyczny w obecnych warunkach rynkowych.

4. Oceń zabezpieczenie

Czy pożyczka jest zabezpieczona na nieruchomości? Jaki jest wskaźnik wartości kredytu do wartości nieruchomości (LTV)? Niższy wskaźnik LTV (zazwyczaj poniżej 70%) oznacza silniejsze zabezpieczenie. Sprawdź, czy zabezpieczenie jest pierwsze czy podporządkowane, ponieważ to określa Twoją kolejność w przypadku niewywiązania się dewelopera ze zobowiązań.

5. Ocena ryzyka

Poszukaj niezależnych ocen ryzyka i sprawdź, czy platforma przeprowadza własne oceny kredytowe, czy po prostu wyświetla listę wszystkich wnioskodawców. Platformy, które są selektywne w procesie weryfikacji, zazwyczaj wykazują lepsze wyniki historyczne.

6. Przeprowadź analizę scenariuszy

Co się stanie, jeśli projekt opóźni się o 12 miesięcy? A co, jeśli nieruchomość zostanie sprzedana za cenę o 15% niższą od prognozowanej wartości? Przeanalizowanie tych scenariuszy pozwoli Ci uniknąć niespodzianek. Tego rodzaju szczegółowa analiza jest właśnie tym, co odróżnia świadomych inwestorów od tych, którzy kierują się wyłącznie dążeniem do zysku.

Dług a kapitał własny: szybkie porównanie

| Czynnik | Finansowanie społecznościowe oparte na długu | Finansowanie społecznościowe kapitałowe |

|---|---|---|

| Zabezpieczenie | Często zabezpieczone | Zazwyczaj niezabezpieczone |

| Rodzaj zwrotu | Stałe oprocentowanie | Zmienne (udział w zyskach) |

| Płynność | Określona data spłaty | Powiązane ze sprzedażą aktywów |

| Poziom ryzyka | Zazwyczaj niższy | Zazwyczaj wyższy |

| Potencjał wzrostu | Ograniczony do stopy procentowej | Nieograniczony, jeśli wartość aktywów wzrośnie |

| Typowy przedział rentowności | Od 6 do 12% rocznie | Od 8 do 20%+ rocznie |

Inwestycje dłużne często oferują większe bezpieczeństwo niż inwestycje kapitałowe, zwłaszcza gdy są zabezpieczone zastawem pierwszorzędnym. Nie oznacza to, że inwestycje kapitałowe są zawsze złym wyborem, ale premia za ryzyko musi rzeczywiście uzasadniać dodatkową ekspozycję.

💡 Jeśli zależy Ci na bezpieczeństwie kapitału, wybieraj instrumenty dłużne zamiast kapitałowych, zwłaszcza jeśli dopiero zaczynasz przygodę z tą klasą aktywów lub działasz na rynkach o słabszym nadzorze regulacyjnym.

Wskazówka dla profesjonalistów: Zawsze sprawdzaj, czy zabezpieczeniem jest hipoteka z pierwszym zastawem na nieruchomości, czy po prostu pożyczka podporządkowana. W przypadku niewypłacalności pożyczkobiorca spłaca najpierw wierzycieli uprzywilejowanych, co zapewnia znacznie mniejszą ochronę, niż zdaje sobie sprawę wielu inwestorów. Możesz również rozważyć dywersyfikację poprzez udział w własności jako strategię uzupełniającą, pozwalającą rozłożyć ekspozycję na wiele rodzajów transakcji.

Sygnały ostrzegawcze, na które należy zwrócić uwagę podczas oceny:

-

🚩 Stale zwroty powyżej 15% przy minimalnym ujawnieniu ryzyka

-

🚩 Brak niezależnego audytu wycen lub danych finansowych

-

🚩 Niejasne lub nieistniejące terminy wyjścia

-

🚩 Deweloper bez publicznie weryfikowalnych osiągnięć

-

🚩 Zabezpieczenia opisane w niejasny sposób, bez podania jasnych wskaźników LTV

Typowe błędy i sygnały ostrzegawcze, których należy unikać

Nawet solidne podejście analityczne może zostać podważone przez typowe błędy lub przeoczone sygnały ostrzegawcze. Rozpoznanie tych schematów z wyprzedzeniem znacznie poprawia dyscyplinę inwestycyjną.

Najczęstsze błędy popełniane przez inwestorów:

-

Brak weryfikacji wiarygodności platformy przed zainwestowaniem środków

-

Ignorowanie istotnych różnic regulacyjnych między krajami (Francja, Niemcy i Polska działają w ramach znacznie różniących się ram prawnych, nawet w obrębie UE)

-

Zaufanie do dopracowanych materiałów marketingowych zamiast do surowych danych dotyczących wyników i niezależnych audytów

-

Niedocenianie wyzwań związanych z płynnością w inwestycjach alternatywnych i przeznaczanie zbyt dużej ilości kapitału na niepłynne projekty

-

Dywersyfikacja w ramach wielu projektów na tej samej platformie, co powoduje ryzyko koncentracji na poziomie platformy, a nie tylko na poziomie projektu

Sygnały ostrzegawcze wymagające natychmiastowej analizy:

-

🚩 Ciągłe opóźnienia w wypłatach z niejasnymi wyjaśnieniami

-

🚩 Brak jakiegokolwiek namacalnego zabezpieczenia lub struktury zabezpieczeń

-

🚩 Platformy, które nie są autoryzowane przez ECSP ani zarejestrowane przez krajowy organ regulacyjny

-

🚩 Projekty, w których deweloper odmawia przedstawienia niezależnych wycen

-

🚩 Niezwykle wysokie prognozowane zwroty bez szczegółowej dokumentacji dotyczącej ryzyka

Opóźnienia rzędu 20–50% są powszechne w całej Europie, a we Francji tylko w 2024 r. opóźnienia odnotowano w przypadku około 30% projektów. Upadłości platform zdarzają się często, ponieważ operatorzy przedkładają wzrost i wielkość pozyskanych środków nad staranne weryfikowanie projektów. Ta dynamika stanowi poważne ryzyko strukturalne dla inwestorów, którzy nie patrzą dalej niż na deklarowaną stopę zwrotu.

⚠️ Brak płynności i przeszacowanie wartości to dwa rodzaje ryzyka, które najczęściej zaskakują inwestorów. Żadne z nich nie jest widoczne na stronie głównej platformy.

Umiejętność wczesnego rozpoznawania sygnałów ostrzegawczych to aktywny nawyk, który doskonali się wraz z każdym ocenianym projektem. Wyrobienie sobie nawyku cierpliwej, zdyscyplinowanej analizy jest o wiele cenniejsze niż reagowanie na ekscytujące okazje pod presją czasu.

Porada dla profesjonalistów: Unikaj FOMO (strachu przed przegapieniem okazji) w inwestowaniu. Projekty crowdfundingowe dotyczące nieruchomości nie znikają z dnia na dzień. Jeśli platforma wywiera na Ciebie presję za pomocą liczników odliczających czas lub komunikatów o ograniczonej liczbie miejsc, potraktuj to jako żółtą flagę, a nie zachętę. Dobrze przygotowane oferty nie wymagają sztucznego wywoływania poczucia pilności.

Jak weryfikować i monitorować swoje inwestycje

Po dokonaniu inwestycji analiza nie kończy się. Skuteczna weryfikacja i aktywne monitorowanie pozwalają utrzymać portfel w dobrej kondycji i dostarczają informacji potrzebnych do podjęcia działań w przypadku zmiany okoliczności.

Lista kontrolna do bieżącego monitorowania:

-

📋 Przeglądaj raporty z aktualizacjami platformy co najmniej raz w miesiącu

-

📋 Śledź kamienie milowe projektu w odniesieniu do pierwotnego harmonogramu

-

📋 Śledź wiadomości dotyczące regulacji prawnych w kraju, w którym realizowany jest projekt

-

📋 Sprawdzaj, czy nie nastąpiły zmiany w strukturze własnościowej lub zarządzaniu platformą

-

📋 Ponownie sprawdź wartość zabezpieczeń, jeśli sytuacja na rynku nieruchomości ulegnie znacznej zmianie

-

📋 Angażuj się w społeczności inwestorów i fora dyskusyjne, aby uzyskać wczesne sygnały

Bieżące monitorowanie ma kluczowe znaczenie, biorąc pod uwagę wysoki odsetek opóźnień i upadłości platform na europejskich rynkach crowdfundingu nieruchomości. Pasywne podejście po dokonaniu inwestycji jest jednym z najszybszych sposobów, aby dać się zaskoczyć pogarszającej się sytuacji.

Przykładowy dziennik monitorowania aktywnych projektów

| Nazwa projektu | Platforma | Data inwestycji | Przewidywane zakończenie | Data ostatniej aktualizacji | Status | Wymagane działanie |

|---|---|---|---|---|---|---|

| Projekt Alpha | Platforma A | Styczeń 2025 | grudzień 2025 | marzec 2026 | 3-miesięczne opóźnienie | Skontaktuj się z platformą |

| Projekt Beta | Platforma B | marzec 2025 | Wrz 2026 | Kwiecień 2026 | Zgodnie z planem | Brak |

| Projekt Gamma | Platforma C | Czerwiec 2025 | Czerwiec 2026 | Luty 2026 | Brak aktualizacji | Przekaż zapytanie |

Tego rodzaju uporządkowany dziennik pozwala na szybki wgląd w cały portfel. Gdy projekt nie osiąga kamienia milowego lub przestaje dostarczać regularnych aktualizacji, jest to wczesny sygnał, na który warto szybko zareagować.

Jeśli po dokonaniu inwestycji pojawią się sygnały ostrzegawcze, należy podjąć następujące kroki:

-

Skontaktuj się na piśmie z zespołem ds. relacji inwestorskich platformy i poproś o oficjalną aktualizację

-

Sprawdź, czy inni inwestorzy na forach społecznościowych lub serwisach agregujących recenzje borykają się z podobnymi problemami

-

Przejrzyj swoje prawa wynikające z umowy, zwłaszcza te dotyczące procedur w przypadku niewykonania zobowiązań i egzekwowania zabezpieczeń

-

Rozważ skorzystanie z narzędzi do bieżącego monitorowania inwestycji, aby porównać swoją sytuację z ogólnymi normami rynkowymi

-

Dostosuj przyszłe alokacje, aby zmniejszyć ekspozycję na daną platformę lub kraj

Wdrożenie instytucjonalnych strategii monitorowania na poziomie inwestorów detalicznych jest całkowicie możliwe dzięki zdyscyplinowanemu prowadzeniu dokumentacji i regularnym cyklom przeglądów.

Nasza perspektywa: Czego brakuje w większości przewodników dotyczących analizy crowdfundingu nieruchomości

Większość przewodników analitycznych w tej dziedzinie skupia się głównie na kryteriach wejścia: jak wybrać projekt, jakie zyski należy osiągnąć, które platformy wydają się wiarygodne. Jest to rzeczywiście przydatne, ale pomija kluczowy wymiar. Bieżące ryzyko związane z dojrzałością regulacyjną i lukami w zarządzaniu między krajami jest konsekwentnie niedoceniane, szczególnie w przypadku inwestorów aktywnych na rynkach takich jak Niemcy i Francja.

Oto trudna lekcja: analiza nie kończy się w momencie kliknięcia „zainwestuj”. Platformy, które najbardziej zawodzą inwestorów, rzadko są tymi, które wydawały się problematyczne w momencie wejścia. Są to te, które wyglądały na całkowicie rozsądne, ale brakowało im dyscypliny operacyjnej niezbędnej do zarządzania projektami w okresie spadków na rynku lub trudności deweloperskich. Niepowodzenia platform wynikają często z przedkładania wzrostu nad staranne weryfikowanie projektów, a ten schemat jest nadal bardzo żywy na rynku europejskim w 2026 roku.

Warto przyjąć następujący pogląd: pogoń za transakcjami kapitałowymi o wysokim zysku bez solidnego zabezpieczenia nie jest ambitnym inwestowaniem, lecz zachowaniem spekulacyjnym ubranym w język rynku nieruchomości. Inwestorzy, którzy konsekwentnie osiągają dobre wyniki, to ci, którzy stawiają na pierwszym miejscu ochronę kapitału, akceptują nieco niższe zyski w zamian za prawdziwe bezpieczeństwo i podchodzą do każdej nowej platformy ze zdrowym sceptycyzmem, dopóki nie zdobędzie ona zaufania poprzez wykazane wyniki.

Technologia naprawdę pomaga w tym zakresie. Narzędzia wspomagane sztuczną inteligencją do analizy ryzyka płynności i wypłat, zbiorcze recenzje platform oraz dane pochodzące od innych inwestorów zmieniają sposób, w jaki inwestorzy detaliczni uzyskują dostęp do wysokiej jakości informacji. Wykorzystanie tych zasobów nie jest już opcjonalne dla nikogo, kto poważnie podchodzi do tej klasy aktywów. Cierpliwe, oparte na danych podejście w połączeniu z wiedzą innych inwestorów odróżnia inwestorów odnoszących stałe sukcesy od tych, którzy reagują na szum rynkowy. 🌱

Znajdź odpowiednią platformę do rzetelnej analizy crowdfundingu nieruchomości

Gotowy, aby wykorzystać swoje nowe umiejętności w praktyce? Jakość Twojej analizy zależy w ogromnym stopniu od jakości źródeł danych, a zgromadzenie wszystkiego w jednym miejscu ma wymierny wpływ na jej wynik.

Zacznij analizować z Crowdinform i uzyskaj dostęp do zbiorczych recenzji ponad 500 europejskich platform crowdfundingowych, ocen projektów opartych na sztucznej inteligencji oraz wbudowanego kopilota, który pomoże Ci odkrywać aktualne możliwości. Crowdinform działa jak TripAdvisor dla crowdfundingu: otrzymujesz przejrzyste, tworzone przez społeczność oceny oraz inteligentne narzędzia do porównywania ofert, oceny struktur zabezpieczeń i monitorowania aktywnych inwestycji. Niezależnie od tego, czy oceniasz swój pierwszy projekt, czy udoskonalasz istniejący portfel, posiadanie jednego, zaufanego centrum informacji sprawia, że każdy etap procesu jest bardziej precyzyjny i szybszy. 🎂

Często zadawane pytania

Jakie ryzyka są najczęstsze w europejskim crowdfundingu nieruchomości?

Głównymi rodzajami ryzyka są opóźnienia w realizacji projektów, brak płynności, przeszacowanie wartości oraz różnice w przepisach prawnych w poszczególnych krajach, przy czym istnieją znaczne różnice między Francją, Niemcami i nowszymi rynkami UE.

Jak sprawdzić, czy platforma crowdfundingowa podlega odpowiednim regulacjom?

Sprawdź, czy platforma posiada licencję zgodnie z europejskim rozporządzeniem w sprawie dostawców usług finansowania społecznościowego i potwierdź jej wpis w rejestrze ESMA lub rejestrze odpowiedniego krajowego organu regulacyjnego.

Dlaczego inwestycje dłużne mogą być uważane za bezpieczniejsze niż inwestycje kapitałowe w crowdfundingu nieruchomości?

Inwestycje dłużne zazwyczaj wiążą się z określonym harmonogramem spłat i zabezpieczeniem, podczas gdy zwroty z inwestycji kapitałowych są zmienne i zależą całkowicie od ostatecznej sprzedaży aktywów, co sprawia, że inwestycje dłużne są generalnie bezpieczniejsze dla inwestorów skupionych na kapitale.

Jaki jest średni oczekiwany wskaźnik opóźnień we Francji w przypadku projektów crowdfundingowych dotyczących nieruchomości?

Około 30% projektów we Francji było opóźnionych w 2024 r., co czyni ten kraj jednym z europejskich rynków o najwyższej częstotliwości przekraczania terminów realizacji projektów.

Czy po dokonaniu inwestycji muszę monitorować projekty crowdfundingowe związane z nieruchomościami?

Tak, ciągłe monitorowanie jest niezbędne, ponieważ opóźnienia w wypłatach, zmiany w zarządzaniu platformą oraz zmiany na rynku nieruchomości mogą wpływać na Twoje zyski po zainwestowaniu kapitału.

Zalecane

- Inwestowanie w nieruchomości w Europie krok po kroku: przejrzysty przewodnik – Artykuł | Przewodniki inwestycyjne Crowdinform Crowdfunding nieruchomości

- Crowdinform – Zarabiaj, inwestując w pożyczki (P2P), nieruchomości i startupy dzięki finansowaniu społecznościowemu!

- Najważniejsze zalety inwestowania w startupy dla europejskich inwestorów – artykuł | Przewodniki inwestycyjne Crowdinform Startupy

- Własność ułamkowa: jak inwestorzy z łatwością dywersyfikują swoje portfele – artykuł | Przewodniki inwestycyjne Crowdinform Inwestycje ułamkowe

- Jak analiza rynku wpływa na sukces inwestycji w nieruchomości