Wettbewerbsfähige Renditen aus Unternehmenskrediten sind nicht mehr nur Banken und institutionellen Fonds vorbehalten. Europäische Anleger haben nun direkten Zugang zu einem wachsenden Marktplatz von Crowdfunding-Plattformen für Kreditfinanzierungen, auf denen sie reale Unternehmen finanzieren, regelmäßige Zinsen erzielen und ein wirklich diversifiziertes Ertragsportfolio aufbauen können. Das Crowdfunding von Unternehmenskrediten unterliegt weitgehend der ECSPR, dem EU-weiten Rahmenwerk, das in allen Mitgliedstaaten Standards für den Anlegerschutz festlegt. Damit ist dies eine der am stärksten regulierten und transparentesten alternativen Anlageklassen, die Privatanlegern heute zur Verfügung stehen.

Wichtige Erkenntnisse

Punkt: Diversifizierung ist entscheidend

Details: Streuen Sie Ihre Investitionen auf viele Kredite und Plattformen, um das Risiko zu verringern.

Punkt: Regulierung sorgt für Sicherheit

Details: ECSPR-regulierte Plattformen müssen transparente Offenlegungen und Anlegerschutz bieten.

Punkt: Automatisierung sorgt für Effizienz

Details: Auto-Invest-Funktionen helfen bei der Diversifizierung und sparen Zeit, aber eine manuelle Überprüfung verbessert die Kontrolle.

Hinweis: Renditen sind nicht garantiert

Details: Alle Investitionen in Unternehmenskredite sind mit Risiken verbunden, darunter Zahlungsausfälle und Zahlungsverzögerungen seitens der Kreditnehmer.

Punkt: Alternative Wege in Betracht ziehen

Details: Venture Debt und institutionelle Produkte bieten erfahrenen Anlegern zusätzliche Optionen.

Hinweis: Neue Tools, die das Investieren erleichtern

Details: Das KI-Tool von Crowdinform.com macht Investitionen in Crowdfunding einfacher und sicherer.

Was Sie benötigen, um in Unternehmenskredite zu investieren

Bevor Sie auch nur einen einzigen Euro überweisen, lohnt es sich, die regulatorischen Rahmenbedingungen und praktischen Anforderungen zu verstehen, die das Investieren in Unternehmenskredite in Europa prägen. Die gute Nachricht ist, dass der Rahmen klar ist und der Einstieg einfacher ist, als viele Anleger erwarten.

Die erste und wichtigste Regel: Investieren Sie nur über Plattformen, die über eine gültige ECSPR-Lizenz (oder eine entsprechende lokale Lizenz) verfügen. Die Europäische Verordnung über Crowdfunding-Dienstleister verpflichtet Plattformen dazu, standardisierte Offenlegungen bereitzustellen, Maßnahmen zum Anlegerschutz zu gewährleisten und unter der Aufsicht ihrer nationalen zuständigen Behörde zu operieren. Sie können sich einen Überblick über die Crowdfunding-Vorschriften verschaffen und den Lizenzstatus der Plattform überprüfen, bevor Sie Kapital investieren.

Es ist auch sehr hilfreich, zu verstehen, wie gewerbliche Kreditvergabe funktioniert, bevor Sie beginnen. Unternehmenskredite auf Crowdfunding-Plattformen lassen sich in der Regel in drei Arten von Instrumenten einteilen:

-

Kreditbasiertes (Schuldtitel-)Crowdfunding: Sie verleihen einem Unternehmen direkt Geld und erhalten über eine festgelegte Laufzeit Tilgungs- und Zinszahlungen. Dies ist bei weitem die am weitesten verbreitete Struktur, und kreditbasiertes Crowdfunding macht mehr als die Hälfte des EU-Crowdfunding-Finanzierungsvolumens im Jahr 2024 aus.

-

Schuldtitel: Plattformen geben Schuldverschreibungen oder Anleihen aus, die durch zugrunde liegende Unternehmenskredite besichert sind, oft mit stärker strukturierten Bedingungen und Auflagen.

-

Aktiengebundene Schuldtitel: Hybride Instrumente, bei denen die Rendite neben Zinsen auch einen Aktienanteil enthalten kann; häufig bei Unternehmenskrediten in der Venture-Phase.

Vor Ihrer ersten Investition müssen Sie Folgendes erledigen:

-

✅ Identitätsprüfung (IDV): Alle ECSPR-Plattformen verlangen eine vollständige KYC-Prüfung (Know Your Customer), einschließlich Reisepass oder Personalausweis und Adressnachweis.

-

✅ Anlegerfragebogen: Die Plattformen müssen Ihre Kenntnisse und Erfahrungen bewerten; Sie können als erfahrener oder unerfahrener Anleger eingestuft werden, was sich auf den Zugang zu bestimmten Produkten auswirkt.

-

✅ KIIS-Prüfung: Das Key Investor Information Sheet (KIIS, manchmal auch KIID genannt) ist ein standardisiertes Dokument, das die Risiken, Renditen und Bedingungen jedes Projekts zusammenfasst. Das Lesen dieses Dokuments ist obligatorisch.

-

✅ Wohnsitz in der EU/im EWR: Die meisten Plattformen verlangen von Privatanlegern einen Wohnsitz in der EU oder im EWR, einige akzeptieren jedoch auch Anleger aus anderen Ländern.

-

✅ Mindestkapital: Die Startbeträge variieren stark je nach Plattform.

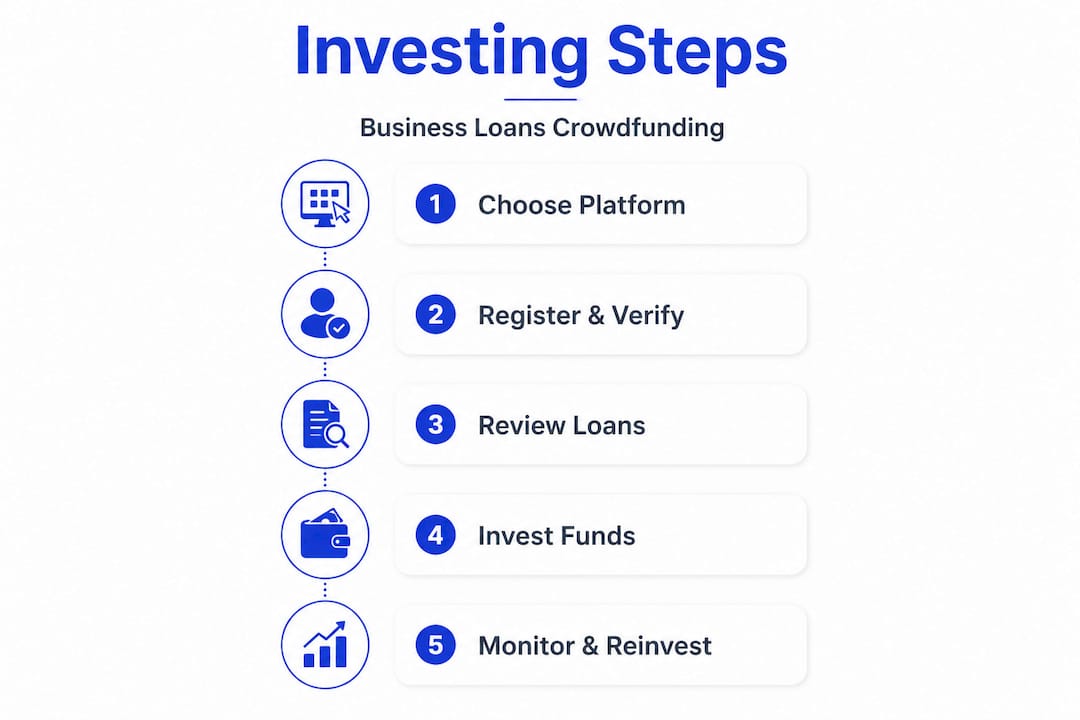

Schritt für Schritt: So investieren Sie über Crowdfunding in Unternehmenskredite

Wenn Sie die Voraussetzungen erfüllen, erfahren Sie hier Schritt für Schritt, wie Sie mit dem Investieren beginnen. 🚀

Schritt 1: Plattformen in die engere Wahl nehmen. Suchen Sie nach Plattformen, die sich auf Unternehmenskredite statt auf Verbraucherkredite oder Immobilien spezialisiert haben, da sich die Kreditstrukturen und Risikoprofile erheblich unterscheiden. Crowdinform aggregiert Daten zu über 500 europäischen Plattformen und erleichtert so das Filtern nach Anlageklasse und regulatorischem Status. Hier finden Sie eine Liste europäischer Crowdfunding-Plattformen.

Schritt 2: Onboarding und Identitätsprüfung abschließen Registrieren Sie sich auf der von Ihnen gewählten Plattform und schließen Sie den gesamten KYC-Prozess ab. Dazu gehören in der Regel das Hochladen von Ausweisdokumenten und das Ausfüllen eines Eignungsfragebogens. Die meisten Plattformen schließen die Überprüfung innerhalb von 24 bis 48 Stunden ab.

Schritt 3: Projektlisten und KIIS-Dokumente prüfen Bevor Sie in ein Darlehen investieren, lesen Sie das KIIS sorgfältig durch. Achten Sie auf die Bonitätsbewertung des Kreditnehmers, die Beleihungsquote (sofern zutreffend), den Zinssatz, die Laufzeit des Darlehens sowie etwaige Sicherheiten oder Pfandrechte.

Schritt 4: Tätigen Sie Ihre erste Investition Zahlen Sie Geld per SEPA-Überweisung ein und verteilen Sie es auf die von Ihnen ausgewählten Kredite. Die meisten Plattformen ermöglichen Teilinvestitionen, d. h. Sie können 500 € auf 5 verschiedene Kredite zu je 100 € aufteilen, was ein sinnvoller Einstieg ist.

Schritt 5: Überwachen und Rückzahlungen reinvestieren Wenn Kreditnehmer Kapital und Zinsen zurückzahlen, fließen die Gelder auf Ihr Konto zurück. Durch die umgehende Reinvestition der Rückzahlungen bleibt Ihr Kapital im Umlauf und Ihre Rendite wächst im Laufe der Zeit. Anleger können auf Marktplatzplattformen in Unternehmenskredite oder Anteile an Krediten investieren, wobei die Renditen direkt aus den Rückzahlungen der Kreditnehmer generiert werden.

Schritt 6: Nutzen Sie die automatische Anlage für Skalierbarkeit und Effizienz Sobald Sie mit der Kreditauswahl der Plattform vertraut sind, können automatische Anlage-Tools Ihr Kapital automatisch nach Ihren voreingestellten Kriterien einsetzen, wie z. B. Mindestzinssatz, maximale Kreditlaufzeit und Risikostufe des Kreditnehmers.

Profi-Tipp: Legen Sie Ihre Auto-Invest-Kriterien zunächst konservativ fest und konzentrieren Sie sich auf kürzere Laufzeiten (6 bis 24 Monate) und Kreditnehmer mit höherer Bonität. Dies ermöglicht Ihnen eine schnellere Kapitalrecycling und ein klareres Bild der tatsächlichen Ausfallraten, bevor Sie sich auf längere oder risikoreichere Kredite einlassen.

Achten Sie bei der Überprüfung der Risikomodellierung auf Projektebene genau darauf, wie die jeweilige Plattform die Bonität der Kreditnehmer bewertet. Einige nutzen eigene Bewertungsmodelle, andere stützen sich auf Bewertungen von externen Kreditvermittlern. Das Verständnis der Methodik hinter der Risikoeinstufung ist weitaus wertvoller als das bloße Streben nach der höchsten beworbenen Rendite.

Risikomanagement und Aufbau eines diversifizierten Portfolios an Unternehmenskrediten

Nach der Investition besteht der nächste entscheidende Schritt darin, Ihr Kapital zu schützen und die langfristigen Renditen zu maximieren. Das Risikomanagement bei Investitionen in Unternehmenskredite ist nicht kompliziert, erfordert jedoch Disziplin und regelmäßige Aufmerksamkeit. 🛡️

Die wirksamste Risikokontrolle ist die Diversifizierung. Die Streuung Ihres Kapitals auf viele Kredite, mehrere Kreditnehmer und idealerweise mehrere Plattformen verringert die Auswirkungen eines einzelnen Ausfalls. Portfolios, die über viele Kredite und Kreditgeber diversifiziert sind, ohne übermäßige Konzentration, stellen die zentrale Strategie zur Risikominderung gegen Ausfallcluster dar, bei denen mehrere Kredite im selben Sektor oder in derselben Region gleichzeitig ausfallen.

Zu implementierende Kernstrategien zur Diversifizierung:

🔹 Verteilen Sie Ihr Kapital auf mindestens 10 bis 20 Kredite, um das Konzentrationsrisiko pro Kredit auf unter 10 % Ihres Portfolios zu senken.

🔹 Diversifizieren Sie über Sektoren und Regionen hinweg, da die Performance von Unternehmenskrediten in Zeiten des wirtschaftlichen Abschwungs branchenintern korrelieren kann.

🔹 Begrenzen Sie die Plattformkonzentration, indem Sie drei oder fünf Plattformen nutzen, um das Risiko zu verringern, dass der Betriebsausfall einer einzelnen Plattform Ihr gesamtes Portfolio beeinträchtigt.

🔹 Staffeln Sie die Laufzeiten der Kredite so, dass das Kapital in regelmäßigen Abständen an Sie zurückfließt, um die Liquidität zu erhalten, ohne dass Sie gezwungen sind, auf einem Sekundärmarkt zu verkaufen.

„Selbst erfahrene Crowdlending-Anleger unterziehen ihre Annahmen zur Schuldendienstfähigkeit von Unternehmen und zur Solvenz der Plattformen einem Stresstest.“

Für ein Portfoliorisikomanagement in großem Maßstab sollten Sie Ihre Portfoliozusammensetzung mindestens vierteljährlich überprüfen. Achten Sie auf unbeabsichtigte Konzentrationen, die sich durch automatische Investitionen gebildet haben könnten, insbesondere wenn ein Kreditgeber einen überproportionalen Anteil der verfügbaren Kredite vergeben hat.

Profi-Tipp: Begrenzen Sie die Zuweisung einzelner Kredite auf 1 bis 2 % Ihres Gesamtportfolios. Wenn ein Kreditnehmer ausfällt, sind die Auswirkungen auf Ihre Gesamtrendite überschaubar. Der Verlust von 1 % des Kapitals durch einen Ausfall ist ein akzeptabler Geschäftskostenfaktor; der Verlust von 20 % aufgrund einer einzigen großen Position hingegen nicht.

Über P2P hinaus: Alternative Möglichkeiten, in Unternehmenskredite zu investieren

Wenn Sie Ihr Engagement erweitern oder größere Summen investieren möchten, könnten alternative Wege für Sie interessant sein. Crowdfunding-Plattformen eignen sich hervorragend für Investitionen im Privatanlegerbereich, sind jedoch nicht die einzige Möglichkeit, in Europa an Renditen aus Unternehmenskrediten zu partizipieren.

Institutionelle Venture-Dette ist eine der attraktivsten Alternativen für Anleger mit größerem Kapital. Venture-Dette ist eine Form der strukturierten Kreditvergabe an Unternehmen in der Wachstumsphase, typischerweise parallel zu oder im Anschluss an Eigenkapitalfinanzierungsrunden. Die Europäische Investitionsbank bietet beispielsweise Venture-Dette-Produkte an, die auf förderfähige innovative Unternehmen in der gesamten EU abzielen. Diese Instrumente sind ganz anders strukturiert als Crowdlending für Privatanleger, mit maßgeschneiderten Konditionen, Vereinbarungen und Zugangswegen, die in der Regel den Status eines institutionellen oder vermögenden Anlegers erfordern.

Direktkreditfonds bieten einen weiteren Weg. Dabei handelt es sich um professionell verwaltete Vehikel, die Kapital in ein diversifiziertes Portfolio von Unternehmenskrediten investieren und Anlegern ein Engagement ermöglichen, ohne dass sie einzelne Kredite auswählen müssen. Die Mindestanlagebeträge liegen in der Regel bei 50.000 € oder höher, und die Liquidität ist oft auf vierteljährliche oder jährliche Rücknahmefenster beschränkt.

Überbrückungskredite und strukturierte Kredite sind für Anleger interessant, die mit Instrumenten mit kürzerer Laufzeit und höherer Rendite vertraut sind. Hier ist es hilfreich, den Unterschied zwischen Überbrückungskrediten und traditionellen Krediten zu verstehen, da Überbrückungskredite oft höhere Zinsen, aber kürzere Laufzeiten und spezifische Ausstiegsbedingungen mit sich bringen.

Diese Alternativen eignen sich für bestimmte Anlegerprofile:

-

💼 Anleger mit einem Kapital von 100.000 € oder mehr, die eine Diversifizierung auf institutionellem Niveau und professionelles Management wünschen.

-

🌱 Impact-orientierte Anleger, die über strukturierte Venture-Debt-Produkte in innovative EU-Unternehmen investieren möchten.

-

⚡ Erfahrene Anleger, die mit Illiquidität im Austausch für höhere Bruttojahresrenditen leben können.

-

🔄 Investoren, die ihr Crowdfunding-Portfolio durch längerfristige, weniger korrelierte Vermögenswerte ergänzen möchten.

Was in den meisten Ratgebern zum Thema Investitionen in Unternehmenskredite fehlt

Die meisten Ratgeber konzentrieren sich auf die Mechanismen: Anmelden, verifizieren, investieren, diversifizieren. Dieser Rat ist fundiert, lässt jedoch die schwierigeren Lektionen außer Acht, die sich erst zeigen, wenn man ein echtes Portfolio über einen vollständigen Kreditzyklus hinweg tatsächlich verwaltet hat.

Als Erstes sollten Sie die Anreize der Plattform genau unter die Lupe nehmen. Plattformen verdienen Gebühren, wenn Kredite vergeben und finanziert werden. Dies führt zu einer strukturellen Tendenz, Quantität vor Qualität zu stellen. Eine Plattform mit starkem Kreditfluss wirkt attraktiv, aber wenn die Vergabestandards sinken, um diesen Fluss aufrechtzuerhalten, sind Sie derjenige, der das Kreditrisiko trägt. Prüfen Sie stets die Leistungsindikatoren der Plattform: Wie hoch sind die Zahlungsrückstände, wie hoch sind die Risikokosten? Wenn keine Statistiken bereitgestellt werden oder die Plattform nur eine einzige Zahl angibt, z. B. 0 % Ausfälle, deutet dies auf mangelnde Transparenz hin und ist ein Warnsignal.

Schließlich sollten Sie den Wert einer regelmäßigen Überprüfung Ihrer Portfoliozusammensetzung nicht unterschätzen – nicht nur Ihrer Renditezahlen. Ein Portfolio mit einer durchschnittlichen Rendite von 10 % kann eine versteckte Konzentration auf Kredite aus einem Sektor oder von einem einzigen Kreditgeber enthalten. Die Rendite sieht großartig aus, bis sie es nicht mehr tut. Konzentrieren Sie sich auf den Prozess: konsequente Diversifizierung, disziplinierte Reinvestition und ehrliche Bewertung der Plattformgesundheit. Das Branding und die Marketingmaterialien der Plattform sind kein Ersatz für diese Sorgfalt.

Die Investoren, die über einen Zeitraum von mehr als fünf Jahren im Crowdfunding für Unternehmenskredite erfolgreich sind, sind nicht diejenigen, die die Plattform mit der höchsten Rendite gefunden haben. Es sind diejenigen, die disziplinierte, diversifizierte Portfolios aufgebaut haben und wachsam gegenüber den strukturellen Risiken geblieben sind, die mit der Vergabe von Krediten an Unternehmen in großem Umfang einhergehen.

Entdecken Sie ausgewählte Plattformen, um Ihre Reise in die Welt der Unternehmenskredit-Investitionen zu beginnen

Sie haben den Rahmen, die Risikomanagement-Grundsätze und den schrittweisen Prozess. Jetzt ist es an der Zeit, dies mit den richtigen Tools in die Praxis umzusetzen. 🎂

Crowdinform aggregiert und bewertet über 500 europäische Crowdfunding-Plattformen und bietet Ihnen einen Überblick im Stil von TripAdvisor über Plattformen für Investitionen in Unternehmenskredite, P2P-Kredite und alternative Anlagen. Unser KI-Copilot prüft einzelne Investitionsprojekte, weist auf Konzentrationsrisiken hin und hilft Ihnen, Plattformen nach regulatorischem Status, Mindestinvestition und Anlageklasse zu vergleichen. Ganz gleich, ob Sie Ihr erstes Unternehmenskreditportfolio aufbauen oder ein bestehendes erweitern – Crowdinform liefert Ihnen die Daten und Erkenntnisse, um mit Zuversicht zu investieren, statt auf Vermutungen zu setzen. Entdecken Sie die Plattform noch heute und überlassen Sie den KI-Tools die mühsame Due-Diligence-Prüfung.

Häufig gestellte Fragen

Wie hoch ist der Mindestbetrag für Investitionen in Unternehmenskredite in der EU?

Die Mindestinvestitionen beginnen auf den meisten Crowdfunding-Plattformen in der Regel bereits bei 50 bis 100 Euro. Bei institutionellen Anlagemöglichkeiten wie EIB-Venture-Debt und Direktkreditfonds liegen die Mindestbeträge deutlich höher, oft bei 50.000 Euro oder mehr.

Wie werden Plattformen für Unternehmenskredite in Europa reguliert?

Die meisten Plattformen unterliegen dem ECSPR-Rahmenwerk, das standardisierte Offenlegungspflichten für Investoren, Eignungsprüfungen und die Aufsicht durch die zuständigen nationalen Behörden in allen EU-Mitgliedstaaten vorschreibt.

Kann ich vorzeitig aus einer Unternehmenskreditplattform aussteigen?

Einige Plattformen bieten Sekundärmarktliquidität an, sodass Sie Ihre Kreditpositionen vor Fälligkeit verkaufen können. Andere verlangen, dass Sie bis zum Ende der Kreditlaufzeit halten; prüfen Sie daher vor einer Investition immer die Ausstiegsmöglichkeiten.

Ist es besser, die automatische Anlage zu nutzen oder Kredite manuell auszuwählen?

Die automatische Anlage ist effizient für eine Diversifizierung in großem Umfang, aber die manuelle Auswahl ermöglicht es Ihnen, die spezifischen Risiken, Konditionen und das Profil jedes Kreditnehmers zu prüfen. Ein kombinierter Ansatz, bei dem die automatische Anlage mit konservativen Kriterien genutzt und größere Allokationen manuell geprüft werden, funktioniert in der Regel gut.

Sind die Renditen aus Unternehmenskrediten garantiert?

Renditen sind nicht garantiert. Selbst Plattformen mit Rückkaufgarantien können in Schwierigkeiten geraten, wenn Kreditgeber Liquiditätsprobleme haben. Da Anleger Renditen erst bei Rückzahlung der Kredite erzielen, wirken sich Ausfälle und Verzögerungen direkt auf Ihre tatsächliche Rendite aus. Betrachten Sie die angegebenen Zinssätze immer als Zielwerte, nicht als Versprechen.