De nombreux investisseurs se lancent dans le financement participatif immobilier en espérant des rendements simples et passifs, pour finalement se heurter à des défaillances inattendues des plateformes, à des retards de paiement ou à des fonds immobilisés pendant des années dans des projets illiquides. En réalité, les retards touchent 20 à 50 % des projets, et les lacunes réglementaires notables en Allemagne et en France ne font qu’ajouter à la complexité. Pourtant, ces risques sont gérables. Avec un cadre analytique adapté, vous pouvez distinguer les opportunités réellement solides de celles qui font l’objet d’un engouement excessif, protéger votre capital et investir en toute confiance. C’est exactement ce que vous propose ce guide : des conditions préalables claires, un processus d’évaluation étape par étape et des stratégies de suivi continu. 🚀

Points clés

| Point | Détails |

|---|---|

| Recueillez les informations correctes | Commencez votre analyse en rassemblant les bons documents, en vérifiant les licences de la plateforme et en vous assurant que toutes les données sont à jour. |

| Suivez une procédure d'examen étape par étape | Évaluez toujours les projets à l'aide d'une liste de contrôle claire, en comparant les structures de dette et de fonds propres pour plus de sécurité. |

| Soyez attentif aux signaux d'alerte courants | Les retards, l'absence de garanties et une réglementation floue devraient vous inciter à reconsidérer un investissement. |

| Suivez activement vos investissements | Tenez-vous informé de l'évolution des projets et des communications de la plateforme après avoir investi. |

| Méfiez-vous des rendements élevés | Si les rendements semblent trop élevés sans explication ou garantie suffisante, faites preuve de prudence et effectuez des vérifications supplémentaires. |

Ce dont vous avez besoin avant d'analyser les opportunités

Une fois que vous avez identifié les risques, l'étape suivante consiste à rassembler les outils et les informations adéquats pour mener une analyse pertinente. Se lancer directement dans l'examen des projets sans préparation est l'une des raisons les plus courantes pour lesquelles les investisseurs finissent par prendre des décisions coûteuses.

Commencez par rassembler ces documents et données clés :

-

✅ Statut réglementaire et licence de la plateforme (enregistrement ECSP dans l'UE)

-

✅ Mémorandum d'information sur le projet (le prospectus officiel du projet)

-

✅ Conditions de garantie et contrats de sûreté

-

✅ Données historiques sur les rendements et les taux de défaut de la plateforme

-

✅ Antécédents du promoteur et projets précédents menés à bien

-

✅ Rapports d'évaluation immobilière indépendants

-

✅ Documentation relative à la stratégie de sortie et calendrier du projet

La diligence raisonnable est essentielle précisément parce que les lacunes réglementaires et la surévaluation des projets restent des problèmes persistants sur les marchés européens. Les plateformes opérant sans conformité totale aux normes ECSP (European Crowdfunding Service Providers) exposent les investisseurs à un risque nettement plus élevé ; il est donc impératif de vérifier les licences avant toute autre chose.

Outils et ressources de recherche indispensables

| Outil ou ressource | Objectif | Où le trouver |

|---|---|---|

| Registres réglementaires nationaux | Vérifier l'agrément de la plateforme | AMF (France), BaFin (Allemagne), FCA (Royaume-Uni) |

| Base de données sur les performances passées de la plateforme | Comparer les rendements historiques et les défauts de paiement | Crowdinform, statistiques propres à la plateforme |

| Rapports d'évaluation indépendants | Confirmation des évaluations immobilières | Demandés directement à la plateforme |

| Liste d'enregistrement ECSP | Confirmation de l'agrément européen | Registre officiel de l'AEMF |

| Données du marché immobilier | Évaluations de référence | Analyse de marché pour les investissements immobiliers |

Il est essentiel de recouper les informations provenant de plusieurs sources officielles. Les supports marketing des plateformes sont intrinsèquement optimistes. Les documents réglementaires et les audits indépendants fournissent une image bien plus précise de la situation. Avant de suivre un guide d'investissement étape par étape, assurez-vous d'avoir vos outils de recherche à portée de main et vos comptes créés sur les registres pertinents.

Conseil de pro : créez un simple tableau pour consigner le statut d'agrément de chaque plateforme, ses antécédents et tout signal d'alerte que vous identifiez. Cette habitude structurée vous fait gagner un temps considérable et permet de garder une analyse objective plutôt que guidée par vos émotions.

Processus étape par étape pour analyser un projet de financement participatif immobilier

Une fois tous les documents et outils de recherche prêts, vous pouvez désormais évaluer systématiquement chaque projet à l'aide de ce cadre. C'est en sautant des étapes que la plupart des investisseurs particuliers commettent des erreurs.

1. Vérifiez d'abord les références de la plateforme

Avant d'évaluer un projet, assurez-vous que la plateforme est agréée conformément à la réglementation ECSP et vérifiez son inscription dans le registre national correspondant. Une plateforme qui n'est pas dûment agréée ne mérite pas que vous y consacriez du temps, quels que soient les rendements proposés. Vous trouverez une liste de plateformes ici : Liste des plateformes européennes de financement participatif immobilier.

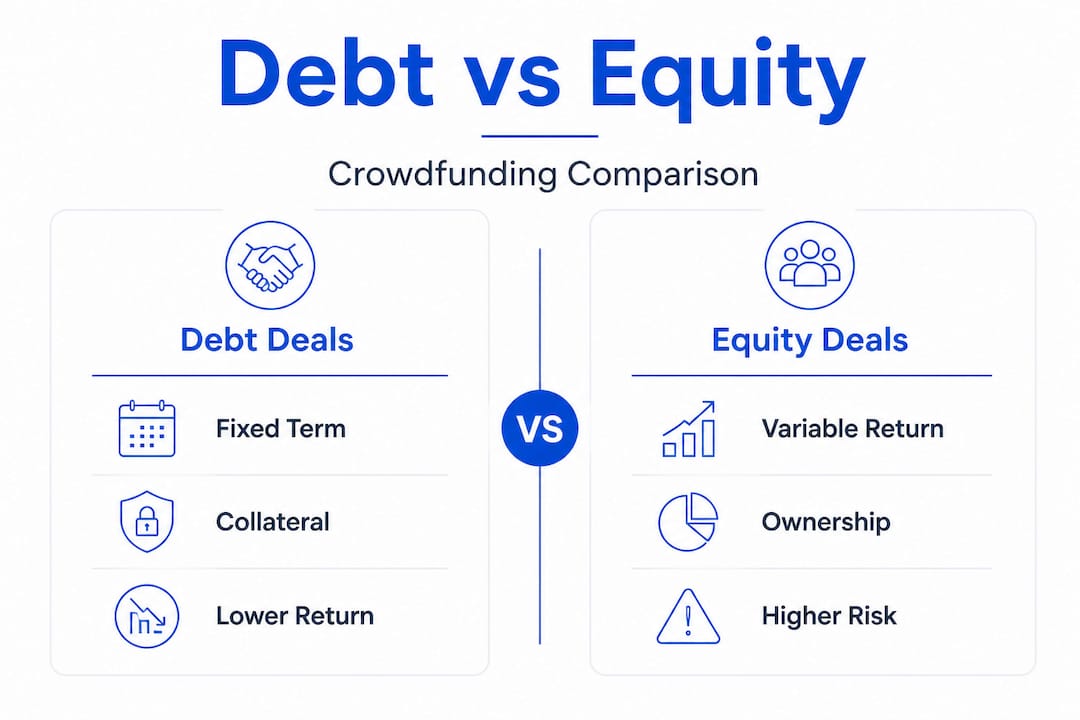

2. Identifiez la structure de l'opération : dette ou prise de participation

Il s'agit sans doute de la distinction la plus importante en matière de financement participatif immobilier. Les opérations de dette signifient que vous prêtez de l'argent et que vous vous attendez à un remboursement avec intérêts. Les opérations de capitaux propres signifient que vous détenez une part de l'actif et que votre rendement dépend de sa performance. Il s'agit de profils de risque fondamentalement différents.

3. Examinez la durée du projet et la stratégie de sortie

Pendant combien de temps votre capital est-il immobilisé ? Qu'est-ce qui déclenche le remboursement ? Les projets sans stratégie de sortie claire ou sans événements de remboursement définis constituent une préoccupation majeure. Suivre les tendances du marché immobilier vous aide à évaluer si le calendrier de sortie proposé est réaliste compte tenu des conditions actuelles du marché.

4. Évaluez les garanties et les sûretés

Le prêt est-il garanti par le bien immobilier ? Quel est le ratio prêt/valeur (LTV) ? Un LTV plus faible (généralement inférieur à 70 %) indique une meilleure protection des garanties. Vérifiez si la garantie est de premier rang ou subordonnée, car cela détermine votre priorité en cas de défaillance du promoteur.

5. Évaluez l'analyse des risques

Recherchez des notations de risque indépendantes et vérifiez si la plateforme effectue ses propres évaluations de crédit ou se contente de répertorier tous les candidats. Les plateformes qui font preuve de sélectivité dans leur processus de sélection affichent généralement de meilleurs résultats historiques.

6. Réalisez une analyse de scénarios

Que se passe-t-il si le projet est retardé de 12 mois ? Et si le bien immobilier se vendait 15 % en dessous de la valeur prévue ? En simulant ces scénarios, vous évitez d'être pris au dépourvu. C'est précisément ce type d'analyse étape par étape qui distingue les investisseurs avertis de ceux qui ne recherchent que le rendement.

Dette vs capitaux propres : une comparaison rapide

| Facteur | Financement participatif par emprunt | Financement participatif par capitaux propres |

|---|---|---|

| Garantie | Souvent garanti par une sûreté | Généralement non garanti |

| Type de rendement | Intérêt fixe | Variable (participation aux bénéfices) |

| Liquidité | Date de remboursement définie | Lié à la vente d'actifs |

| Niveau de risque | Généralement plus faible | Généralement plus élevé |

| Potentiel de hausse | Plafonné au taux d'intérêt | Non plafonné si l'actif prend de la valeur |

| Fourchette de rendement typique | 6 à 12 % par an | 8 à 20 %+ par an |

Les investissements en dette offrent souvent plus de sécurité que les actions, en particulier lorsqu'ils sont adossés à une garantie de premier rang. Cela ne signifie pas que les actions soient toujours un mauvais choix, mais la prime de risque doit véritablement justifier l'exposition supplémentaire.

💡 Privilégiez la dette plutôt que les actions pour la sécurité du capital, surtout si vous êtes novice dans cette classe d'actifs ou si vous opérez sur des marchés où la surveillance réglementaire est moins stricte.

Conseil de pro : vérifiez toujours si la garantie est une hypothèque de premier rang sur le bien immobilier ou simplement un prêt subordonné. Un prêteur subordonné est remboursé en dernier en cas de défaut de paiement, ce qui offre une protection bien moindre que ne le pensent de nombreux investisseurs. Vous pouvez également envisager la diversification par le biais de la propriété fractionnée comme stratégie complémentaire pour répartir votre exposition sur plusieurs types d'opérations.

Signaux d'alerte à surveiller lors de l'évaluation :

-

🚩 Des rendements systématiquement supérieurs à 15 % avec une divulgation minimale des risques

-

🚩 Absence d'audit indépendant des évaluations ou des états financiers

-

🚩 Calendriers de sortie vagues ou inexistants

-

🚩 Promoteur sans antécédents vérifiables publiquement

-

🚩 Garanties décrites en termes ambigus sans ratios LTV clairs

Erreurs courantes et signaux d'alerte à éviter

Même une approche analytique solide peut être compromise par des erreurs courantes ou des signaux d'alerte négligés. Reconnaître ces schémas à l'avance renforce considérablement votre discipline d'investissement.

Les erreurs les plus fréquentes commises par les investisseurs :

-

Ne pas vérifier les références de la plateforme avant d'engager des fonds

-

Ignorer les différences réglementaires importantes entre les pays (la France, l'Allemagne et la Pologne opèrent selon des cadres réglementaires sensiblement différents, même au sein de l'UE)

-

Se fier à des supports marketing soignés plutôt qu'aux données brutes de performance et aux audits indépendants

-

Sous-estimer les problèmes de liquidité liés aux investissements alternatifs et engager trop de capital dans des projets illiquides

-

Diversifier ses investissements sur plusieurs projets au sein d'une même plateforme, ce qui crée un risque de concentration au niveau de la plateforme, et pas seulement au niveau des projets

Signaux d'alerte nécessitant un examen immédiat :

-

🚩 Retards persistants dans les versements accompagnés d'explications vagues

-

🚩 Absence de toute garantie tangible ou structure de sûreté

-

🚩 Plateformes non agréées par l'ECSP ou non enregistrées auprès d'un organisme de réglementation national

-

🚩 Projets pour lesquels le promoteur refuse de fournir des évaluations indépendantes

-

🚩 Rendements prévisionnels extrêmement élevés sans documentation détaillée sur les risques

Des retards de 20 à 50 % sont courants en Europe, la France enregistrant environ 30 % de projets en retard pour la seule année 2024. Les défaillances de plateformes surviennent fréquemment parce que les opérateurs privilégient la croissance et le volume de levée de fonds au détriment d’une évaluation rigoureuse des projets. Cette dynamique apparaît comme un risque structurel critique pour les investisseurs qui ne regardent pas au-delà du rendement affiché.

⚠️ L'illiquidité et la surévaluation sont les deux risques qui ont le plus souvent tendance à prendre les investisseurs au dépourvu. Aucun des deux n'apparaît clairement sur la page d'accueil d'une plateforme.

Apprendre à identifier les signaux d'alerte à un stade précoce est une compétence active qui s'affine à chaque projet que vous évaluez. Prendre l'habitude d'une analyse patiente et rigoureuse est bien plus utile que de réagir à des opportunités alléchantes sous la pression du temps.

Conseil de pro : évitez le FOMO (fear of missing out, ou peur de passer à côté) en matière d'investissement. Les projets de financement participatif immobilier ne disparaissent pas du jour au lendemain. Si une plateforme vous met la pression avec des comptes à rebours ou des messages sur la rareté des places disponibles, considérez cela comme un signal d'alerte, et non comme une incitation. Les offres de qualité n'ont pas besoin d'une urgence artificielle.

Comment vérifier et surveiller vos investissements

Une fois que vous avez investi, l'analyse ne s'arrête pas. Une vérification efficace et un suivi actif permettent de maintenir votre portefeuille en bonne santé et vous fournissent les informations nécessaires pour agir si les circonstances changent.

Votre liste de contrôle pour un suivi continu :

-

📋 Consultez les rapports de mise à jour de la plateforme au moins une fois par mois

-

📋 Suivez l'avancement des étapes clés du projet par rapport au calendrier initial

-

📋 Suivez l'actualité réglementaire dans le pays du projet

-

📋 Vérifiez s'il y a eu des changements au niveau de la propriété ou de la gestion de la plateforme

-

📋 Réévaluez la valeur des garanties en cas de changement significatif sur les marchés immobiliers

-

📋 Participez aux communautés d'investisseurs et aux forums de discussion pour détecter les premiers signaux

Une surveillance continue est cruciale compte tenu des taux élevés de retards et d'échecs des plateformes sur les marchés européens du financement participatif immobilier. Une approche passive après l'investissement est l'un des moyens les plus rapides de se faire prendre au dépourvu par une détérioration de la situation.

Exemple de journal de suivi pour les projets en cours

| Nom du projet | Plateforme | Date d'investissement | Date d'achèvement prévue | Date de la dernière mise à jour | Statut | Action requise |

|---|---|---|---|---|---|---|

| Projet Alpha | Plateforme A | Janvier 2025 | Déc. 2025 | Mars 2026 | Retard de 3 mois | Contacter la plateforme |

| Projet Bêta | Plateforme B | Mars 2025 | Sept. 2026 | Avril 2026 | En bonne voie | Aucun |

| Projet Gamma | Plateforme C | Juin 2025 | Juin 2026 | Février 2026 | Aucune mise à jour | Transmettre la demande |

Ce type de journal structuré vous offre une vue d'ensemble claire de l'ensemble de votre portefeuille. Lorsqu'un projet ne respecte pas une échéance ou cesse de fournir des mises à jour régulières, il s'agit d'un signal précoce qui mérite une réaction rapide.

Si des signaux d'alerte apparaissent après l'investissement, procédez comme suit :

-

Contactez par écrit l'équipe des relations avec les investisseurs de la plateforme et demandez une mise à jour officielle

-

Vérifiez si d'autres investisseurs sur les forums communautaires ou les sites d'avis rencontrent des problèmes similaires

-

Passez en revue vos droits contractuels, en particulier en ce qui concerne les procédures de défaut et l'exécution des garanties

-

Envisagez de recourir à des ressources de suivi continu des investissements pour comparer votre situation aux normes générales du marché

-

Ajustez vos allocations futures afin de réduire votre exposition à la plateforme ou au pays concerné

L'adoption de stratégies de surveillance institutionnelles au niveau des investisseurs particuliers est tout à fait réalisable grâce à une tenue rigoureuse des registres et à des cycles de révision réguliers.

Notre point de vue : ce que la plupart des guides omettent concernant l'analyse du financement participatif immobilier

La plupart des guides analytiques dans ce domaine se concentrent fortement sur les critères d’entrée : comment choisir un projet, quels rendements viser, quelles plateformes semblent crédibles. Cela est certes utile, mais passe à côté d’une dimension cruciale. Les risques permanents liés à la maturité réglementaire et aux lacunes de gouvernance entre pays sont systématiquement sous-estimés, en particulier pour les investisseurs actifs sur des marchés comme l’Allemagne et la France.

Voici une leçon durement apprise : l’analyse ne s’arrête pas lorsque vous cliquez sur « investir ». Les plateformes qui déçoivent le plus gravement les investisseurs sont rarement celles qui semblaient problématiques au moment de l’entrée. Ce sont celles qui paraissaient parfaitement raisonnables mais qui manquaient de la discipline opérationnelle nécessaire pour gérer les projets en cas de ralentissement du marché ou de difficultés rencontrées par les promoteurs. Les échecs des plateformes sont souvent dus à une priorité accordée à la croissance plutôt qu’à une sélection rigoureuse des projets, et ce schéma est toujours très présent sur le marché européen en 2026.

Le point de vue à contre-courant qu’il convient de retenir est le suivant : courir après des opérations sur actions à haut rendement sans garantie solide n’est pas un investissement ambitieux, c’est un comportement spéculatif déguisé dans le langage du marché immobilier. Les investisseurs qui obtiennent systématiquement de bons résultats sont ceux qui privilégient la protection du capital, acceptent des rendements légèrement inférieurs en échange d’une sécurité réelle, et traitent chaque nouvelle plateforme avec un scepticisme salutaire jusqu’à ce qu’elle gagne leur confiance par des performances avérées.

La technologie est ici d’une aide précieuse. Les outils assistés par l’IA pour l’analyse des risques de liquidité et de remboursement, les avis agrégés sur les plateformes et les données issues de la communauté redéfinissent la manière dont les investisseurs particuliers accèdent à des informations de qualité. Tirer parti de ces ressources n’est plus une option pour quiconque s’intéresse sérieusement à cette classe d’actifs. Une approche patiente, fondée sur les données et combinée à l’intelligence collective, est ce qui distingue les investisseurs qui réussissent durablement de ceux qui réagissent au bruit du marché. 🌱

Trouvez la plateforme adaptée pour une analyse fiable du financement participatif immobilier

Prêt à mettre vos nouvelles compétences en pratique ? La qualité de votre analyse dépend énormément de la qualité de vos sources de données, et le fait de tout regrouper au même endroit fait une différence notable.

Commencez à analyser avec Crowdinform et accédez à des avis agrégés sur plus de 500 plateformes de financement participatif européennes, à des évaluations de projets basées sur l'IA et à un copilote intégré pour vous aider à explorer les opportunités en temps réel. Crowdinform fonctionne comme un TripAdvisor du financement participatif : vous bénéficiez de notations transparentes et issues de la communauté, ainsi que d’outils de données intelligents pour comparer les offres, évaluer les structures de garantie et suivre vos investissements actifs. Que vous évaluiez votre premier projet ou affiniez un portefeuille établi, disposer d’un centre d’informations unique et fiable rend chaque étape du processus plus précise et plus rapide. 🎂

Foire aux questions

Quels sont les risques les plus courants dans le financement participatif immobilier en Europe ?

Les principaux risques sont les retards de projet, l'illiquidité, la surévaluation et les lacunes réglementaires qui varient d'un pays à l'autre, avec des différences significatives entre la France, l'Allemagne et les nouveaux marchés de l'UE.

Comment puis-je vérifier si une plateforme de financement participatif est correctement réglementée ?

Vérifiez que la plateforme détient une licence au titre du règlement européen sur les prestataires de services de financement participatif et confirmez son inscription au registre de l'AEMF ou au registre de l'autorité nationale de régulation compétente.

Pourquoi les investissements en dette sont-ils considérés comme plus sûrs que les investissements en fonds propres dans le financement participatif immobilier ?

Les investissements en dette s'accompagnent généralement de calendriers de remboursement définis et d'une protection par des garanties, tandis que les rendements des prises de participation sont variables et dépendent entièrement de la vente éventuelle de l'actif, ce qui rend la dette généralement plus sûre pour les investisseurs axés sur le capital.

Quel est le taux de retard moyen prévu en France pour les projets de financement participatif immobilier ?

Environ 30 % des projets ont pris du retard en France en 2024, ce qui en fait l'un des marchés européens présentant la plus forte incidence de dépassements de délais.

Dois-je suivre les projets de financement participatif immobilier après avoir investi ?

Oui, un suivi continu est essentiel car les retards de paiement, les changements au sein de la direction de la plateforme et les fluctuations du marché immobilier peuvent tous affecter vos rendements une fois votre capital engagé.

Recommandé

- Investir dans l'immobilier en Europe étape par étape : un guide clair - Article | Guides d'investissement Crowdinform Financement participatif immobilier

- Crowdinform - Gagnez de l'argent en investissant dans des prêts (P2P), l'immobilier et les startups grâce au financement participatif !

- Les principaux avantages de l'investissement dans les start-ups pour les investisseurs européens - Article | Guides d'investissement Crowdinform Start-ups

- Propriété fractionnée : comment les investisseurs se diversifient facilement - Article | Guides d'investissement Crowdinform Investissement fractionné

- Comment l'analyse de marché détermine la réussite d'un investissement immobilier