Viele Anleger steigen in das Immobilien-Crowdfunding ein, in der Erwartung einfacher, passiver Renditen, sehen sich dann jedoch mit unerwarteten Plattformausfällen, Auszahlungsverzögerungen oder Geldern konfrontiert, die jahrelang in illiquiden Projekten gebunden sind. Tatsächlich sind 20 bis 50 % der Projekte von Verzögerungen betroffen, wobei erhebliche regulatorische Lücken in Deutschland und Frankreich die Situation zusätzlich verkomplizieren. Dennoch sind diese Risiken beherrschbar. Mit dem richtigen analytischen Rahmen können Sie wirklich vielversprechende Chancen von überbewerteten unterscheiden, Ihr Kapital schützen und mit echtem Vertrauen investieren. Genau das bietet Ihnen dieser Leitfaden: klare Voraussetzungen, einen schrittweisen Bewertungsprozess und Strategien zur laufenden Überwachung. 🚀

Wichtige Erkenntnisse

| Punkt | Details |

|---|---|

| Sammeln Sie korrekte Informationen | Beginnen Sie Ihre Analyse, indem Sie die richtigen Dokumente sammeln, die Lizenzierung der Plattform überprüfen und sicherstellen, dass alle Daten aktuell sind. |

| Führen Sie eine schrittweise Überprüfung durch | Bewerten Sie Projekte stets anhand einer klaren Checkliste und vergleichen Sie zur Sicherheit die Fremd- und Eigenkapitalstrukturen. |

| Achten Sie auf häufige Warnsignale | Verzögerungen, fehlende Sicherheiten und unklare Vorschriften sollten Sie dazu veranlassen, eine Investition zu überdenken. |

| Beobachten Sie Ihre Investitionen aktiv | Halten Sie sich nach der Investition über Projektentwicklungen und Plattformmitteilungen auf dem Laufenden. |

| Seien Sie vorsichtig bei hohen Renditen | Wenn Renditen bei minimaler Erklärung oder Sicherheiten zu hoch erscheinen, seien Sie vorsichtig und führen Sie zusätzliche Sorgfaltsprüfungen durch. |

Was Sie vor der Analyse von Anlagemöglichkeiten benötigen

Sobald Sie die Risiken erkannt haben, besteht der nächste Schritt darin, die richtigen Werkzeuge und Informationen zu sammeln, um eine aussagekräftige Analyse durchzuführen. Sich ohne Vorbereitung direkt in Projektlisten zu stürzen, ist einer der häufigsten Gründe, warum Investoren am Ende kostspielige Entscheidungen treffen.

Beginnen Sie damit, diese wichtigen Dokumente und Datenpunkte zu sammeln:

-

✅ Lizenz- und Regulierungsstatus der Plattform (ECSP-Registrierung in der EU)

-

✅ Projektinformationsmemorandum (der formelle Projektprospekt)

-

✅ Sicherheitenbedingungen und Sicherheitenvereinbarungen

-

✅ Historische Renditedaten und Ausfallquoten der Plattform

-

✅ Erfolgsbilanz des Entwicklers und bisherige Projektabschlüsse

-

✅ Unabhängige Immobilienbewertungsgutachten

-

✅ Dokumentation der Ausstiegsstrategie und Projektzeitpläne

Eine sorgfältige Due-Diligence-Prüfung ist gerade deshalb unerlässlich, weil regulatorische Lücken und die Überbewertung von Projekten auf den europäischen Märkten nach wie vor ein Problem darstellen. Plattformen, die nicht vollständig den ECSP-Vorschriften (European Crowdfunding Service Providers) entsprechen, setzen Anleger einem deutlich höheren Risiko aus, weshalb die Überprüfung der Lizenzen vorrangig und unverzichtbar ist.

Wichtige Tools und Recherchequellen

| Tool oder Ressource | Zweck | Wo zu finden |

|---|---|---|

| Nationale Regulierungsregister | Überprüfung der Plattformlizenz | AMF (Frankreich), BaFin (Deutschland), FCA (Großbritannien) |

| Datenbank zur Erfolgsbilanz der Plattform | Vergleich historischer Renditen und Ausfälle | Crowdinform, plattforminterne Statistiken |

| Unabhängige Bewertungsgutachten | Immobilienbewertungen bestätigen | Direkt bei der Plattform angefordert |

| ECSP-Registrierungsliste | Bestätigung der EU-Zulassung | Offizielles ESMA-Register |

| Immobilienmarktdaten | Benchmark-Bewertungen | Marktanalyse für Immobilieninvestitionen |

Ein Abgleich über mehrere offizielle Quellen hinweg ist unerlässlich. Marketingmaterialien von Plattformen sind naturgemäß optimistisch. Regulierungsunterlagen und unabhängige Prüfungen vermitteln ein weitaus genaueres Bild. Bevor Sie einem Schritt-für-Schritt-Leitfaden für Investitionen folgen, stellen Sie sicher, dass Sie Ihre Recherchetools bereit haben und Ihre Konten bei den relevanten Registern eingerichtet sind.

Profi-Tipp: Erstellen Sie eine einfache Tabelle, um den Lizenzstatus, die Erfolgsbilanz und alle von Ihnen identifizierten Warnsignale jeder Plattform zu erfassen. Diese strukturierte Vorgehensweise spart viel Zeit und sorgt dafür, dass Ihre Analyse objektiv bleibt und nicht von Emotionen geleitet wird.

Schritt-für-Schritt-Anleitung zur Analyse eines Immobilien-Crowdfunding-Projekts

Wenn alle Dokumente und Recherchetools bereitstehen, können Sie nun jedes Projekt anhand dieses Rahmens systematisch bewerten. Das Überspringen von Schritten ist der Punkt, an dem die meisten Privatanleger Fehler machen.

1. Überprüfen Sie zunächst die Plattformdaten

Bevor Sie ein einzelnes Projekt bewerten, vergewissern Sie sich, dass die Plattform gemäß der ECSP-Verordnung lizenziert ist, und überprüfen Sie ihren Status im entsprechenden nationalen Register. Eine Plattform, die nicht ordnungsgemäß zugelassen ist, ist Ihre Zeit nicht wert, unabhängig von den angebotenen Renditeprognosen. Eine Liste der Plattformen finden Sie hier: Liste europäischer Immobilien-Crowdfunding-Plattformen.

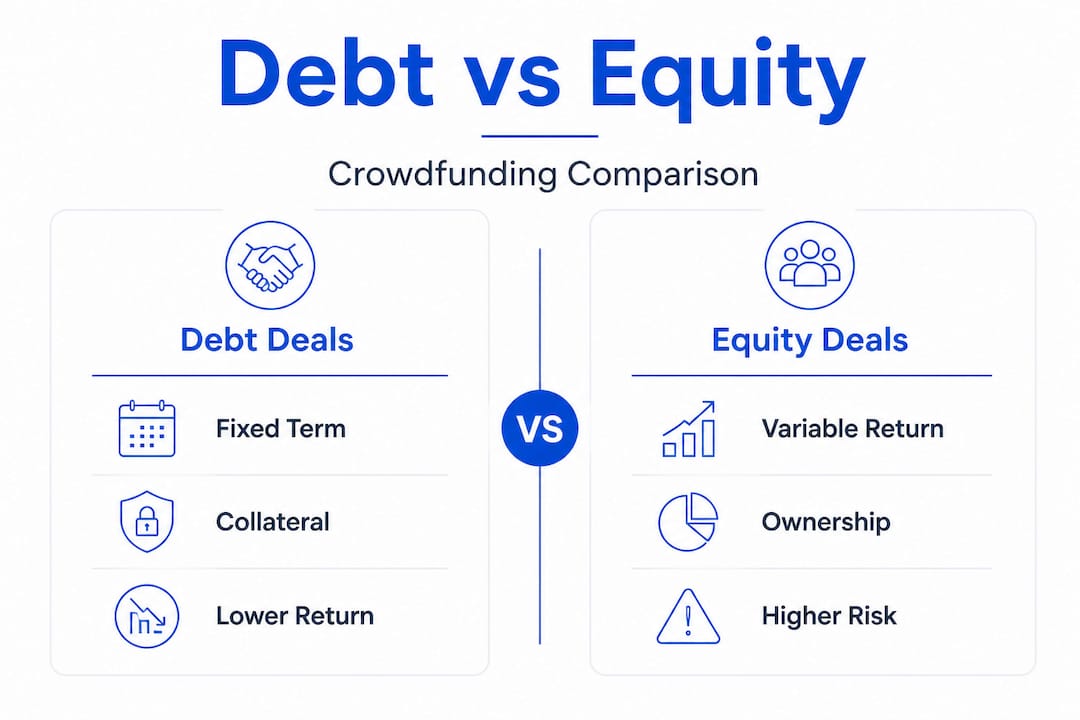

2. Identifizieren Sie die Deal-Struktur: Fremdkapital vs. Eigenkapital

Dies ist möglicherweise der wichtigste Unterschied beim Immobilien-Crowdfunding. Bei Fremdkapitalgeschäften verleihen Sie Geld und erwarten eine Rückzahlung mit Zinsen. Bei Eigenkapitalgeschäften besitzen Sie einen Anteil an der Immobilie und Ihre Rendite hängt von deren Wertentwicklung ab. Dies sind grundlegend unterschiedliche Risikoprofile.

3. Prüfen Sie die Projektlaufzeit und die Ausstiegsstrategie

Wie lange ist Ihr Kapital gebunden? Was löst die Rückzahlung aus? Projekte ohne klare Ausstiegsstrategien oder definierte Rückzahlungsereignisse sind ein erhebliches Risiko. Die Beobachtung von Immobilientrends hilft Ihnen dabei, zu beurteilen, ob der vorgeschlagene Ausstiegszeitplan unter den aktuellen Marktbedingungen realistisch ist.

4. Bewerten Sie Sicherheiten

Ist das Darlehen durch die Immobilie besichert? Wie hoch ist die Beleihungsquote (LTV)? Ein niedrigerer LTV (in der Regel unter 70 %) deutet auf eine stärkere Absicherung durch Sicherheiten hin. Prüfen Sie, ob es sich um eine vorrangige oder nachrangige Sicherheit handelt, da dies Ihre Priorität im Falle eines Ausfalls des Bauträgers bestimmt.

5. Bewerten Sie die Risikobewertung

Achten Sie auf unabhängige Risikobewertungen und prüfen Sie, ob die Plattform eigene Bonitätsprüfungen durchführt oder lediglich alle Antragsteller auflistet. Plattformen, die bei der Prüfung selektiv vorgehen, weisen in der Regel eine bessere historische Performance auf.

6. Führen Sie eine Szenarioanalyse durch

Was passiert, wenn sich das Projekt um 12 Monate verzögert? Was, wenn die Immobilie 15 % unter dem prognostizierten Wert verkauft wird? Die Durchführung solcher Szenarien bewahrt Sie davor, unvorbereitet zu sein. Genau diese Art der schrittweisen Analyse unterscheidet informierte Anleger von denen, die allein auf Rendite aus sind.

Fremdkapital vs. Eigenkapital: Ein kurzer Vergleich

| Faktor | Fremdkapital-Crowdfunding | Eigenkapital-Crowdfunding |

|---|---|---|

| Sicherheit | Oft durch Sicherheiten gedeckt | In der Regel unbesichert |

| Renditeart | Fester Zins | Variabel (Gewinnbeteiligung) |

| Liquidität | Festgelegtes Rückzahlungsdatum | An den Verkauf von Vermögenswerten gebunden |

| Risikograd | Im Allgemeinen niedriger | Im Allgemeinen höher |

| Aufwärtspotenzial | Auf den Zinssatz begrenzt | Unbegrenzt, wenn der Wert des Vermögenswerts steigt |

| Typische Renditespanne | 6 bis 12 % pro Jahr | 8 bis 20 %+ pro Jahr |

Anleihen bieten oft mehr Sicherheit als Aktien, insbesondere wenn sie durch vorrangige Sicherheiten gedeckt sind. Das bedeutet nicht, dass Aktien immer die falsche Wahl sind, aber die Risikoprämie muss das zusätzliche Risiko wirklich rechtfertigen.

💡 Bevorzugen Sie Schuldtitel gegenüber Aktien, um Ihr Kapital zu schützen, insbesondere wenn Sie noch neu in dieser Anlageklasse sind oder in Märkten mit schwächerer behördlicher Aufsicht agieren.

Profi-Tipp: Vergewissern Sie sich immer, ob es sich bei der Sicherheit um eine vorrangige Hypothek auf die Immobilie oder lediglich um ein nachrangiges Darlehen handelt. Ein nachrangiger Kreditgeber wird im Falle eines Ausfalls als Letzter zurückgezahlt, was weit weniger Schutz bietet, als vielen Anlegern bewusst ist. Sie können auch eine Diversifizierung durch Teileigentum als ergänzende Strategie in Betracht ziehen, um Ihr Engagement auf verschiedene Anlagetypen zu verteilen.

Warnsignale, auf die Sie bei der Bewertung achten sollten:

-

🚩 Renditen von durchweg über 15 % bei minimaler Risikoaufklärung

-

🚩 Keine unabhängige Prüfung der Bewertungen oder Finanzdaten

-

🚩 Vage oder fehlende Zeitpläne für den Ausstieg

-

🚩 Entwickler ohne öffentlich nachprüfbare Erfolgsbilanz

-

🚩 Sicherheiten, die in zweideutigen Begriffen beschrieben werden, ohne klare LTV-Kennzahlen

Häufige Fehler und Warnsignale, die es zu vermeiden gilt

Selbst ein solider analytischer Ansatz kann durch häufige Fehltritte oder übersehene Warnsignale untergraben werden. Das frühzeitige Erkennen dieser Muster schärft Ihre Anlagedisziplin erheblich.

Die häufigsten Fehler, die Anleger machen:

-

Versäumnis, die Referenzen der Plattform zu überprüfen, bevor Gelder investiert werden

-

Die erheblichen regulatorischen Unterschiede zwischen den Ländern ignorieren (Frankreich, Deutschland und Polen unterliegen selbst innerhalb der EU deutlich unterschiedlichen Rahmenbedingungen)

-

Vertrauen auf aufbereitete Marketingmaterialien statt auf unverfälschte Performance-Daten und unabhängige Prüfungen

-

Unterschätzung der Liquiditätsprobleme bei alternativen Anlagen und übermäßige Kapitalbindung in illiquiden Projekten

-

Diversifizierung über mehrere Projekte auf derselben Plattform, was ein Konzentrationsrisiko auf Plattformebene und nicht nur auf Projektebene schafft

Warnsignale, die eine sofortige Überprüfung erfordern:

-

🚩 Anhaltende Auszahlungsverzögerungen mit vagen Erklärungen

-

🚩 Fehlen jeglicher greifbarer Sicherheiten oder einer Sicherungsstruktur

-

🚩 Plattformen, die nicht ECSP-zugelassen oder bei einer nationalen Aufsichtsbehörde registriert sind

-

🚩 Projekte, bei denen der Entwickler sich weigert, unabhängige Bewertungen vorzulegen

-

🚩 Extrem hohe Renditeprognosen ohne detaillierte Dokumentation der Risiken

Verzögerungen von 20 bis 50 % sind in ganz Europa üblich, wobei in Frankreich allein im Jahr 2024 bei etwa 30 % der Projekte Verzögerungen zu verzeichnen waren. Plattformausfälle treten häufig auf, weil Betreiber Wachstum und das Fundraising-Volumen gegenüber einer sorgfältigen Projektprüfung priorisieren. Diese Dynamik stellt ein kritisches strukturelles Risiko für Anleger dar, die nicht über die Renditeangaben hinausblicken.

⚠️ Illiquidität und Überbewertung sind die beiden Risiken, die Investoren am häufigsten unvorbereitet treffen. Beides ist auf der Homepage einer Plattform nicht ersichtlich.

Das frühzeitige Erkennen von Warnsignalen ist eine aktive Fähigkeit, die sich mit jedem Projekt, das Sie bewerten, verbessert. Sich eine Gewohnheit geduldiger, disziplinierter Analyse anzueignen, ist weitaus wertvoller, als unter Zeitdruck auf spannende Gelegenheiten zu reagieren.

Profi-Tipp: Vermeiden Sie FOMO (Fear of Missing Out) bei Investitionen. Crowdfunding-Projekte im Immobilienbereich verschwinden nicht über Nacht. Wenn eine Plattform Sie mit Countdown-Timern oder Hinweisen auf knappe Plätze unter Druck setzt, betrachten Sie dies als Warnsignal und nicht als Anreiz. Qualitativ hochwertige Angebote benötigen keine künstlich erzeugte Dringlichkeit.

So überprüfen und überwachen Sie Ihre Investitionen

Nach der Investition hört die Analyse nicht auf. Eine effektive Überprüfung und aktive Überwachung halten Ihr Portfolio gesund und liefern Ihnen die Informationen, die Sie benötigen, um bei veränderten Umständen zu handeln.

Ihre Checkliste für die laufende Überwachung:

-

📋 Überprüfen Sie mindestens einmal im Monat die Aktualisierungsberichte der Plattform

-

📋 Vergleichen Sie die Projektmeilensteine mit dem ursprünglichen Zeitplan

-

📋 Beobachten Sie regulatorische Nachrichten im Land des Projekts

-

📋 Prüfen Sie, ob sich die Eigentumsverhältnisse oder die Geschäftsführung der Plattform geändert haben

-

📋 Überprüfen Sie die Werte der Sicherheiten, wenn sich die Immobilienmärkte erheblich verändern

-

📋 Tauschen Sie sich mit Investoren-Communities und in Diskussionsforen aus, um frühzeitig Signale zu erkennen

Angesichts der hohen Verzögerungsraten und Plattformausfälle auf den europäischen Immobilien-Crowdfunding-Märkten ist eine kontinuierliche Überwachung von entscheidender Bedeutung. Ein passiver Ansatz nach der Investition ist einer der schnellsten Wege, von sich verschlechternden Situationen überrascht zu werden.

Beispiel für ein Überwachungsprotokoll für aktive Projekte

| Projektname | Plattform | Anlagedatum | Voraussichtlicher Abschluss | Datum der letzten Aktualisierung | Status | Erforderliche Maßnahme |

|---|---|---|---|---|---|---|

| Projekt Alpha | Plattform A | Jan. 2025 | Dez. 2025 | März 2026 | 3-monatige Verzögerung | Kontaktplattform |

| Projekt Beta | Plattform B | März 2025 | Sept. 2026 | Apr. 2026 | Im Zeitplan | Keine |

| Projekt Gamma | Plattform C | Juni 2025 | Juni 2026 | Februar 2026 | Keine Aktualisierungen | Anfrage eskalieren |

Diese Art von strukturiertem Protokoll verschafft Ihnen auf einen Blick einen klaren Überblick über Ihr gesamtes Portfolio. Wenn ein Projekt einen Meilenstein verpasst oder keine regelmäßigen Updates mehr liefert, ist das ein Frühwarnsignal, auf das Sie schnell reagieren sollten.

Sollten nach der Investition Warnsignale auftreten, ergreifen Sie folgende Maßnahmen:

-

Wenden Sie sich schriftlich an das Investor-Relations-Team der Plattform und fordern Sie ein offizielles Update an

-

Prüfen Sie, ob andere Investoren in Community-Foren oder auf Bewertungsportalen ähnliche Probleme haben

-

Prüfen Sie Ihre vertraglichen Rechte, insbesondere in Bezug auf Ausfallverfahren und die Durchsetzung von Sicherheiten

-

Ziehen Sie Ressourcen zur laufenden Investitionsüberwachung in Betracht, um Ihre Situation mit allgemeinen Marktnormen zu vergleichen

-

Passen Sie zukünftige Allokationen an, um das Engagement gegenüber der betreffenden Plattform oder dem betreffenden Land zu reduzieren

Die Anwendung institutioneller Überwachungsstrategien auf der Ebene von Privatanlegern ist durch disziplinierte Buchführung und regelmäßige Überprüfungszyklen durchaus machbar.

Unsere Sichtweise: Was in den meisten Leitfäden zur Analyse von Immobilien-Crowdfunding fehlt

Die meisten analytischen Leitfäden in diesem Bereich konzentrieren sich stark auf Einstiegskriterien: wie man ein Projekt auswählt, welche Renditen angestrebt werden sollten, welche Plattformen glaubwürdig erscheinen. Das ist zwar durchaus nützlich, lässt jedoch eine entscheidende Dimension außer Acht. Die fortlaufenden Risiken im Zusammenhang mit der Reife der Regulierung und länderübergreifenden Governance-Lücken werden regelmäßig unterschätzt, insbesondere für Anleger, die in Märkten wie Deutschland und Frankreich aktiv sind.

Hier ist eine hart erarbeitete Erkenntnis: Die Analyse endet nicht, wenn man auf „Investieren“ klickt. Die Plattformen, die Investoren am schwersten enttäuschen, sind selten diejenigen, die beim Einstieg problematisch erschienen. Es sind diejenigen, die vollkommen vernünftig wirkten, aber nicht über die operative Disziplin verfügten, Projekte durch Marktabschwünge oder Schwierigkeiten der Bauträger zu steuern. Plattformversagen ist oft darauf zurückzuführen, dass Wachstum gegenüber einer sorgfältigen Projektprüfung priorisiert wird, und dieses Muster ist auf dem europäischen Markt im Jahr 2026 nach wie vor sehr präsent.

Die konträre Sichtweise, an der man festhalten sollte, lautet: Die Jagd nach hochverzinslichen Aktiengeschäften ohne solide Sicherheiten ist kein ambitioniertes Investieren, sondern spekulatives Verhalten, das mit der Sprache des Immobilienmarktes verpackt ist. Die Anleger, die durchweg gute Ergebnisse erzielen, sind diejenigen, die Kapitalschutz priorisieren, etwas niedrigere Renditen im Austausch für echte Sicherheit akzeptieren und jede neue Plattform mit gesunder Skepsis betrachten, bis sie durch nachgewiesene Leistung Vertrauen verdient hat.

Technologie ist hier eine echte Hilfe. KI-gestützte Tools zur Analyse von Liquiditäts- und Auszahlungsrisiken, aggregierte Plattformbewertungen und von anderen Anlegern bereitgestellte Daten verändern die Art und Weise, wie Privatanleger Zugang zu qualitativ hochwertigen Informationen erhalten. Die Nutzung dieser Ressourcen ist für jeden, der es mit dieser Anlageklasse ernst meint, nicht mehr optional. Ein geduldiger, datengestützter Ansatz in Kombination mit Informationen von anderen Anlegern ist es, was beständig erfolgreiche Investoren von denen unterscheidet, die auf Marktgerüchte reagieren. 🌱

Finden Sie die richtige Plattform für zuverlässige Analysen im Bereich Immobilien-Crowdfunding

Sind Sie bereit, Ihre neuen Fähigkeiten in die Praxis umzusetzen? Die Qualität Ihrer Analyse hängt enorm von der Qualität Ihrer Datenquellen ab, und alles an einem Ort zu haben, macht einen messbaren Unterschied.

Beginnen Sie Ihre Analyse mit Crowdinform und greifen Sie auf aggregierte Bewertungen von über 500 europäischen Crowdfunding-Plattformen, KI-gestützte Projektbewertungen und einen integrierten Copiloten zu, der Ihnen hilft, aktuelle Chancen zu erkunden. Crowdinform funktioniert wie ein TripAdvisor für Crowdfunding: Du erhältst transparente, von der Community erstellte Bewertungen sowie intelligente Datentools, um Angebote zu vergleichen, Sicherheiten zu bewerten und deine aktiven Investitionen zu überwachen. Ganz gleich, ob du dein erstes Projekt bewertest oder ein bestehendes Portfolio verfeinerst – ein einziger, vertrauenswürdiger Informationsknotenpunkt macht jeden Schritt des Prozesses präziser und schneller. 🎂

Häufig gestellte Fragen

Welche Risiken treten beim europäischen Immobilien-Crowdfunding am häufigsten auf?

Die Hauptrisiken sind Projektverzögerungen, Illiquidität, Überbewertung und länderabhängige regulatorische Lücken, wobei es erhebliche Unterschiede zwischen Frankreich, Deutschland und neueren EU-Märkten gibt.

Wie kann ich überprüfen, ob eine Crowdfunding-Plattform ordnungsgemäß reguliert ist?

Vergewissern Sie sich, dass die Plattform über eine Lizenz gemäß der europäischen Verordnung über Crowdfunding-Dienstleister verfügt, und überprüfen Sie, ob sie im ESMA-Register oder im Register der zuständigen nationalen Aufsichtsbehörde eingetragen ist.

Warum gelten Fremdkapitalinvestitionen im Immobilien-Crowdfunding als sicherer als Eigenkapitalinvestitionen?

Fremdkapitalinvestitionen sind in der Regel mit festgelegten Rückzahlungsplänen und Sicherheiten verbunden, während die Renditen bei Eigenkapitalinvestitionen variabel sind und vollständig vom späteren Verkauf der Immobilie abhängen, was Fremdkapital für kapitalorientierte Anleger im Allgemeinen sicherer macht.

Wie hoch ist die durchschnittliche erwartete Verzögerungsrate bei Immobilien-Crowdfunding-Projekten in Frankreich?

Rund 30 % der Projekte waren in Frankreich im Jahr 2024 verzögert, was es zu einem der europäischen Märkte mit der höchsten Häufigkeit von Terminüberschreitungen macht.

Muss ich Immobilien-Crowdfunding-Projekte nach der Investition überwachen?

Ja, eine kontinuierliche Überwachung ist unerlässlich, da Auszahlungsverzögerungen, Änderungen im Plattformmanagement und Verschiebungen auf dem Immobilienmarkt Ihre Rendite nach der Kapitalbindung beeinträchtigen können.

Empfohlen

- Schritt-für-Schritt-Leitfaden für Immobilieninvestitionen in Europa: ein übersichtlicher Leitfaden – Artikel | Crowdinform-Investment-Leitfäden Immobilien-Crowdfunding

- Crowdinform – Verdienen Sie Geld durch Investitionen in Kredite (P2P), Immobilien und Start-ups mit Crowdfunding!

- Die wichtigsten Vorteile von Start-up-Investitionen für europäische Anleger – Artikel | Crowdinform Investment Guides Start-ups

- Teileigentum: Wie Anleger mühelos diversifizieren – Artikel | Crowdinform-Anlageführer Teileigentum

- Wie Marktanalysen den Erfolg von Immobilieninvestitionen beeinflussen