Das Streben nach der höchsten auf einer Crowdfunding-Plattform beworbenen Rendite ist einer der häufigsten und kostspieligsten Fehler, den europäische Anleger begehen. Eine Rendite von 14 % klingt verlockend, doch wenn man Plattformgebühren, Ausfallverluste, steuerliche Auswirkungen und eine fünfjährige Sperrfrist mit einberechnet, kann diese Zahl ganz anders aussehen. Der tatsächliche ROI beim Crowdfunding ist vielschichtiger und nuancierter, als es jede Marketingbroschüre vermuten lässt. Dieser Leitfaden bringt Klarheit und erklärt genau, wie Renditen gemessen werden, was sie nach oben oder unten treibt und wie erfahrene Investoren in ganz Europa heute wirklich wettbewerbsfähige, widerstandsfähige Portfolios aufbauen. 🚀

Wichtige Erkenntnisse

| Punkt | Details |

|---|---|

| Der Netto-ROI ist entscheidend | Kluge Investoren betrachten die Renditen nach Abzug von Gebühren, Ausfällen und unter Berücksichtigung der Laufzeit – nicht nur die höchsten Nominalrenditen. |

| Diversifizierung mindert das Risiko | Die Streuung der Investitionen auf 10 bis 30 Transaktionen oder mehrere Anlageklassen verringert die Auswirkungen von Verlusten. |

| Die Anlageklasse bestimmt die Rendite | Immobilien, Start-ups und Kredite bieten unterschiedliche Renditen und Liquidität, was maßgeschneiderte Strategien erfordert. |

| Geduld ist gefragt | Viele Crowdfunding-Investitionen benötigen 3–7 Jahre, um die prognostizierten Renditen vollständig zu realisieren. |

| Ein disziplinierter Ansatz zahlt sich aus | Konsequentes, systematisches Investieren und das richtige Einstellen der Erwartungen sind der Schlüssel zum langfristigen Vermögensaufbau. |

Crowdfunding-Rendite verstehen: Die Grundlagen

Bevor man sich damit befasst, wie man die Rendite maximieren kann, ist es wichtig zu verstehen, wie der Crowdfunding-ROI tatsächlich gemessen wird und warum er sich von traditionellen Anlagen unterscheidet.

Bei einem normalen Sparkonto oder einer Anleihe ist der ROI einfach: Ihr Zinssatz abzüglich der Inflation. Der ROI bei Crowdfunding ist weitaus komplexer. Er spiegelt die prozentuale Rendite wider, die Sie tatsächlich erhalten, nachdem alle mit dem Geschäft verbundenen Kosten, Risiken und Zeitfaktoren berücksichtigt wurden. Dazu gehören Plattformgebühren, etwaige Vermittlungs- oder Ausstiegsgebühren, erwartete Kreditausfälle und die Opportunitätskosten, die dadurch entstehen, dass Ihr Kapital über Jahre hinweg illiquide ist. Das Verständnis der Grundlagen des Crowdinvesting ist der wesentliche erste Schritt, bevor Sie Kapital auf einer Plattform anlegen.

Zu den wichtigsten Faktoren, die den ROI beim Crowdfunding einzigartig machen, gehören:

-

Plattformgebühren: Servicegebühren, Transaktionsgebühren oder jährliche Verwaltungsgebühren, die die Nettorendite direkt schmälern und je nach Anlageklasse oft zwischen 0 % und 3 % liegen.

-

Ausfallraten: Beim schuldenbasierten Crowdfunding werden einige Kreditnehmer ihre Rückzahlungen nicht leisten können. Eine Plattform, die eine Bruttorendite von 10 % wirbt, liefert nach einer Ausfallrate von 3 % möglicherweise nur eine Nettorendite von 7 %.

-

Illiquiditätsprämie: Da Sie Ihre Position vor Fälligkeit nicht ohne Weiteres verkaufen können, muss Crowdfunding Sie in der Regel mit höheren Renditen belohnen als liquide Anlagen. Diese Illiquidität stellt jedoch auch ein echtes Risiko dar.

-

IRR vs. einfacher ROI: Der interne Zinsfuß (IRR) berücksichtigt den Zeitpunkt der Cashflows und ist daher eine bessere Kennzahl für Geschäfte mit längerer Laufzeit. Fragen Sie Plattformen immer nach IRR-Werten nach Abzug der Gebühren, nicht nach Bruttorenditen.

Um dies in konkreten Zahlen auszudrücken: Bei Immobilien-Crowdfunding-Renditen zielen Fremdkapitalgeschäfte auf jährliche Renditen von 5–12 %, Eigenkapitalgeschäfte auf einen IRR von 12–18 % über 3–7 Jahre und diversifizierte Portfolios auf 8–12 % nach Abzug der Gebühren. Diese Spannen sind ein nützlicher Richtwert, aber sie sind Ausgangspunkte, keine Garantien. Der Immobilieninvestitionsprozess in Europa beinhaltet zusätzliche Variablen, die diese Zahlen für jeden einzelnen Anleger erheblich verschieben.

Was beeinflusst Ihre tatsächlichen Renditen? Jenseits der Schlagzeilen

Mit einem grundlegenden Verständnis des ROI besteht der nächste Schritt darin, zu erkennen, warum die tatsächlichen Renditen oft von denen in Marketingbroschüren abweichen.

Jeden Tag, an dem Ihr Geld investiert ist, wirken mehrere Faktoren gegen die Nennrendite. Gebühren sind der offensichtlichste Faktor, aber Ausfälle und Steuern sind für die Nettorendite ebenso schädlich, wenn sie nicht proaktiv gemanagt werden. Ein erfahrener Investor erzielte über fünf Jahre hinweg auf EU-Plattformen eine jährliche Nettorendite von 12 %, indem er durch disziplinierte Diversifizierung Ausfallraten von 3–5 % auffing. Dieses Ergebnis ist erreichbar, aber es erforderte eine bewusste Strategie, nicht Glück.

Hier ist ein praktischer Vergleich, wie Kosten die Renditen bei verschiedenen Crowdfunding-Arten schmälern:

| Anlageklasse | Brutto-Zielrendite | Typische Gebühren | Geschätzte Ausfälle | Realistische Nettorendite |

|---|---|---|---|---|

| Immobilienkredite | 7–12 % | 0–2 % | 0,5–2 % | 5–9 % |

| Immobilien-Eigenkapital | 12–18 % IRR | 0,5–3 % | 1–3 % | 8–14 % IRR |

| Unternehmenskredite (Crowdlending) | 8–14 % | 0,5–2 % | 3–5 % | 5–10 % |

| Startup-Beteiligung | 20–50 %+ (Ziel) | 2–5 % | Hohe Ausfallquote | Stark schwankend |

| Erneuerbare Energien | 6–9 % | 0,5–2 % | Niedrig | 5–8 % |

Häufige Fallstricke, die die Rendite weiter schmälern:

-

Fokus auf den Brutto-ROI und Ignorieren des Plattformrisikos oder der Deal-Qualität.

-

Starke Konzentration der Investitionen auf ein einzelnes Geschäft oder eine einzelne Plattform, wodurch das Konzentrationsrisiko erhöht wird.

-

Die steuerlichen Auswirkungen von Zinserträgen im Vergleich zu Kapitalerträgen in Ihrem Rechtsgebiet vernachlässigen.

-

Zu langsames Reinvestieren nach Fälligkeit eines Geschäfts, wodurch Kapital monatelang ungenutzt bleibt.

Wie Experten raten, ist es der disziplinierte Weg, Ausfälle von 3–5 % einzuplanen und über 10–30 Transaktionen zu diversifizieren, wobei der IRR nach Abzug der Gebühren Vorrang vor Bruttoprognosen haben sollte – insbesondere angesichts von Illiquiditätsphasen von 3–7 Jahren, die Geduld erfordern.

Profi-Tipp: Fordern Sie bei der Bewertung einer Plattform immer die historischen Nettorenditen an, nicht nur die Zielrenditen. Seriöse Plattformen veröffentlichen Daten zur Performance ihres Kreditportfolios, aus denen die tatsächlichen Ausfallraten und die im Laufe der Zeit erzielten Nettorenditen hervorgehen.

Diversifizierung ist hier wirklich Ihr mächtigstes Werkzeug. Die Streuung des Kapitals über Investitionen in Kredite von mehreren Kreditnehmern und Sektoren begrenzt den Schaden, den ein einzelner Ausfall für die Gesamtperformance Ihres Portfolios verursachen kann.

Vergleich der Renditen verschiedener Crowdfunding-Arten: Immobilien, Start-ups und mehr

Nachdem wir die Treiber der tatsächlichen Nettorenditen herausgearbeitet haben, ist es an der Zeit zu sehen, wie sich die verschiedenen europäischen Crowdfunding-Optionen wirklich im Vergleich schlagen.

Nicht alle Crowdfunding-Anlageklassen sind gleich. Jede weist ihr eigenes Risikoprofil, ihren eigenen Zeithorizont und ihr eigenes Renditepotenzial auf, und die richtige Mischung hängt ganz von Ihren persönlichen Anlagezielen ab. Hier ist ein direkter Vergleich:

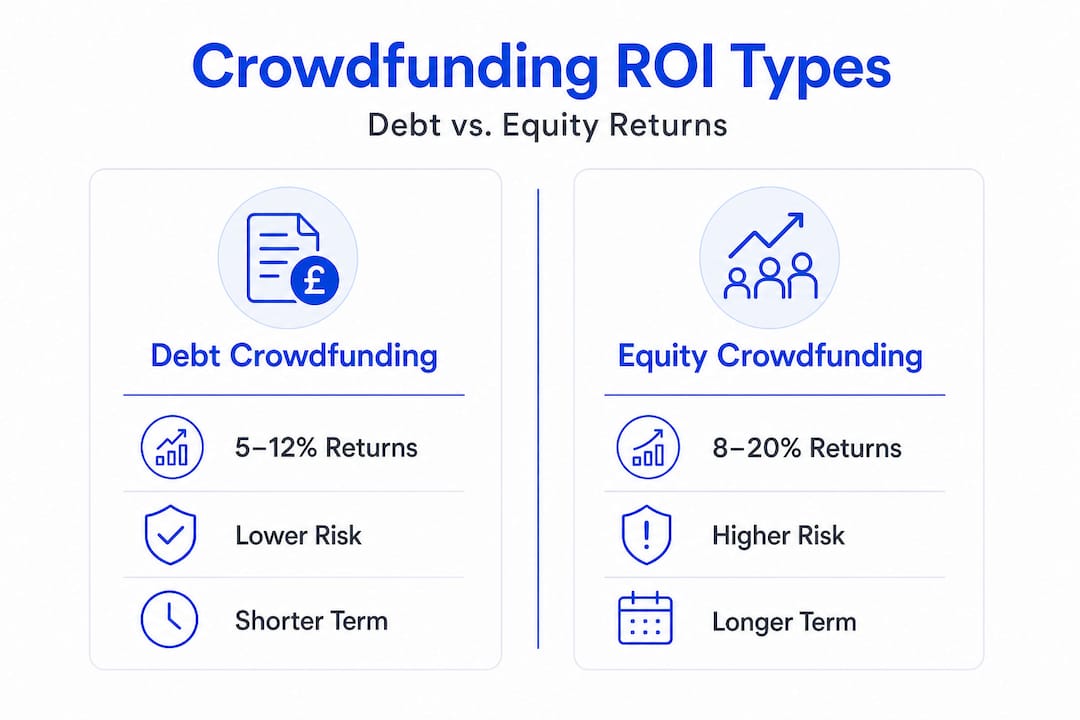

| Anlageklasse | Erwartete Netto-Rendite | Risikostufe | Typische Haltedauer | Liquidität |

|---|---|---|---|---|

| Immobilienkredite | 5–9 % p. a. | Mittel | 1–3 Jahre | Niedrig |

| Immobilien-Eigenkapital | 8–14 % IRR | Mittel bis hoch | 3–7 Jahre | Sehr niedrig |

| Unternehmenskredite | 5–10 % p. a. | Mittel bis hoch | 6 Monate–3 Jahre | Niedrig |

| Start-up-Eigenkapital | Variabel / hohes Aufwärtspotenzial | Sehr hoch | 5–10 Jahre | Sehr niedrig |

| Erneuerbare Energien | 5–8 % p. a. | Niedrig bis mittel | 5–15 Jahre | Sehr niedrig |

So beurteilen Sie, welche Anlageklasse zu Ihrer Strategie passt:

-

Legen Sie zunächst Ihren Zeithorizont fest. Wenn Sie Ihr Kapital innerhalb von zwei Jahren zurückerhalten müssen, sind Start-up-Beteiligungen oder langfristige Anleihen aus dem Bereich erneuerbare Energien ungeeignet. Immobilienkredite mit kürzeren Laufzeiten passen besser.

-

Schätzen Sie Ihre Risikotoleranz ehrlich ein. Investitionen in Start-ups können spektakuläre Renditen erzielen, aber die Mehrheit der einzelnen Start-ups scheitert. Investieren Sie hier nur Kapital, dessen vollständigen Verlust Sie verkraften können.

-

Berechnen Sie Ihre angestrebte Nettorendite. Gehen Sie von Ihrem Einkommens- oder Vermögensaufbauziel aus. Wenn Sie eine jährliche Nettorendite von 7 % benötigen, sind Immobilienkredite oder diversifiziertes Crowdlending realistische Wege.

-

Berücksichtigen Sie das regulatorische Umfeld. Die europäische ECSP-Verordnung (European Crowdfunding Service Provider) vereinheitlicht nun den Schutz in allen Mitgliedstaaten, was einen direkten Vergleich der Plattformen erleichtert.

-

Berücksichtigen Sie die Häufigkeit der Reinvestitionen. Kurzfristige Unternehmenskredite geben das Kapital schneller für Reinvestitionen frei und lassen Ihre Renditen schneller wachsen als eine siebenjährige Aktienhaltung.

„Die erfolgreichsten Crowdfunding-Investoren in Europa sind nicht diejenigen, die der höchsten Einzelrendite hinterherjagen. Es sind diejenigen, die strukturierte Multi-Asset-Portfolios aufbauen, die Jahr für Jahr konsistente, risikobereinigte Nettorenditen liefern.“

Immobilien-Crowdfunding-Portfolios, die nach Abzug der Gebühren eine Nettorendite von 8–12 % anstreben, bilden nach wie vor das Rückgrat vieler europäischer Crowdfunding-Strategien und sorgen für Erträge, während Beteiligungen an Start-ups und erneuerbaren Energien längerfristiges Wachstumspotenzial bieten.

Ein praktischer Ansatz für die meisten europäischen Investoren besteht darin, den Großteil ihres Crowdfunding-Kapitals (etwa 60–70 %) in risikoärmere Schuldtitel wie Immobilienkredite und Unternehmenskredite zu investieren, während der Rest auf Beteiligungsmöglichkeiten verteilt wird. Wenn Sie den Leitfaden für Immobilieninvestitionen in Europa sowie die Vorteile von Start-up-Investitionen verstehen, können Sie dieses Gleichgewicht mit Zuversicht herstellen. 🌱

So maximieren Sie Ihren Crowdfunding-ROI (Strategien von Experten)

Nachdem wir nun verstanden haben, was möglich ist und wie sich das Risiko unterscheidet, wollen wir von der Theorie zur Praxis übergehen und uns die Strategien ansehen, mit denen echte Experten ihre Crowdfunding-Ergebnisse verbessern.

Bei der Verbesserung Ihres Crowdfunding-ROI geht es weniger darum, Wunder-Deals zu finden, als vielmehr darum, einen systematischen, disziplinierten Prozess umzusetzen. Die Investoren, die konstant überdurchschnittliche Ergebnisse erzielen, sind diejenigen, die Crowdfunding als strukturierte Anlageklasse betrachten und nicht als Lotterie.

Expertenstrategien, die den Ausschlag geben:

-

Verteilen Sie Ihr Portfolio auf mindestens 10–30 aktive Deals. Dies ist aus gutem Grund die am häufigsten zitierte Diversifizierungsregel. Wie Expertenanalysen bestätigen, gleicht die Einplanung von 3–5 % Ausfällen und die Streuung über viele Deals die unvermeidlichen Verluste aus. Bei zehn Deals trifft Sie ein Ausfall hart. Bei dreißig fällt er in Ihrer Jahresrendite kaum ins Gewicht.

-

Verwenden Sie stets den IRR nach Abzug der Gebühren als Maßstab. Ein Projekt, das 13 % brutto bei 2,5 % Gebühren und einer prognostizierten Ausfallquote von 2 % bietet, liefert netto nur etwa 8,5 %. Vergleichen Sie alle Projekte anhand dieser einzigen Kennzahl und ignorieren Sie die Marketing-Schlagzeilen vollständig.

-

Diversifiziere über Anlageklassen und Regionen hinweg. Eine Mischung aus baltischen Crowdlending-Plattformen, spanischen Immobilienkrediten und niederländischen Anleihen für erneuerbare Energien schützt dich vor lokalen Konjunkturabschwüngen. Strategien zur fraktionierten Diversifizierung machen dies selbst mit bescheidenem Startkapital möglich.

-

Reinvestieren Sie zurückgeflossenes Kapital umgehend. Ungenutztes Kapital bringt nichts ein. Erstellen Sie einen Reinvestitionsplan, damit die Mittel bei Fälligkeit eines Geschäfts innerhalb von Tagen und nicht Wochen in die nächste Position fließen. Diese Disziplin steigert Ihre effektive annualisierte Rendite durch den Zinseszinseffekt erheblich.

-

Halten Sie eine Liquiditätsreserve außerhalb des Crowdfundings vor. Da die meisten Geschäfte eine Haltedauer von 3 bis 7 Jahren haben, dürfen Sie niemals Geld investieren, das Sie dringend benötigen könnten. Halten Sie drei bis sechs Monatsgehälter an Lebenshaltungskosten auf liquiden Konten vor und investieren Sie nur überschüssiges Kapital in Crowdfunding.

-

Überprüfen Sie Ihr Portfolio vierteljährlich, nicht täglich. Crowdfunding ist kein Aktienmarkt. Tägliche Kursüberprüfungen sind sinnlos und führen zu schlechten, emotionalen Entscheidungen. Legen Sie einen vierteljährlichen Überprüfungsrhythmus fest, um die Gesamtperformance, die Plattformstabilität und die Ausgewogenheit der Allokation zu bewerten.

-

Bevorzugen Sie Plattformen mit Sekundärmärkten. Einige europäische Plattformen bieten mittlerweile Sekundärmärkte an, auf denen Sie Positionen vor Fälligkeit verkaufen können, was ein Teil-Liquiditätsventil darstellt. Diese Funktion ist eine etwas niedrigere Nominalverzinsung im Austausch für Flexibilität wert.

Profi-Tipp: Wenn ein Angebot verdächtig attraktiv erscheint (zum Beispiel ein besicherter Immobilienkredit mit 16 % Rendite ohne Erfolgsbilanz der Plattform), ist das ein Hinweis darauf, die Kreditportfoliodaten der Plattform zu prüfen, anstatt voreilig zu investieren. Hohe beworbene Renditen bei neuen oder unbewährten Plattformen spiegeln oft ein höheres tatsächliches Risiko wider, nicht eine bessere Chance.

Warum der tatsächliche Crowdfunding-ROI sowohl einfacher als auch schwieriger ist, als es scheint

Hier ist, was uns bei Crowdinform jahrelange Beobachtung der europäischen Crowdfunding-Märkte gelehrt hat: Die Grundlagen eines guten ROI sind wirklich einfach. Diversifizieren. Langfristig investieren. Nettorenditen den Bruttorenditen vorziehen. Systematisch reinvestieren. Diese Prinzipien sind überhaupt nicht kompliziert.

Und doch tun sich die meisten Anleger schwer, sie konsequent anzuwenden, denn Crowdfunding löst Verhaltensfallen aus, die eine rationale Strategie sabotieren. Die aufregende neue Plattform, die 15 % verspricht, wirkt verlockender als das disziplinierte Portfolio, das solide 9 % netto abwirft. Ein gescheitertes Geschäft löst Panik aus, die zu schlechten Ausstiegsentscheidungen bei völlig gesunden Positionen führt.

Der wahre Feind des Crowdfunding-ROI sind nicht Ausfälle oder Gebühren. Es sind Ungeduld und Inkonsequenz. Die Anleger, die wir auf EU-Plattformen durchweg als überdurchschnittlich erfolgreich beobachten, sind diejenigen, die sich einer Strategie verpflichten und sich dann, offen gesagt, nicht selbst im Weg stehen. Sie haben durch die Lektüre über Crowdinvesting-Prinzipien verstanden, dass Illiquidität kein Fehler, sondern ein Merkmal ist. Die Illiquiditätsprämie existiert genau deshalb, weil die meisten Anleger nicht bereit sind zu warten. Diejenigen, die bereit sind zu warten, erzielen still und leise Renditen, mit denen liquide Anlagen einfach nicht mithalten können.

Es gibt auch ein weit verbreitetes Missverständnis, dass die Maximierung des ROI bedeutet, in jedem Monat nach dem einzelnen Deal oder der Plattform mit der besten Performance zu suchen. In der Praxis ist das Gegenteil der Fall. Die Konzentration auf Gewinner ist eine nachträgliche Entscheidung. Echte Outperformance entsteht durch systematische Risikokontrolle in einem breiten, ausgewogenen Portfolio, nicht durch gewagte Wetten. Der europäische Markt verfügt über genügend hochwertige Plattformen und Deal-Flow, um wirklich diversifizierte Portfolios aufzubauen, ohne jemals auf Ausreißerrisiken zurückgreifen zu müssen. Die Disziplin, stetig aufzubauen und fest zu halten, ist sowohl die einfachste als auch die schwierigste Fähigkeit im Crowdfunding. 🎂

Der Einstieg: Steigern Sie Ihre Renditen mit Crowdinform

Mit der richtigen Einstellung und Herangehensweise fällt es leichter, dieses Wissen mit den richtigen Tools in die Tat umzusetzen.

Crowdinform ist Europas spezialisierter Aggregator für Crowdfunding-Plattformen und bündelt Daten sowie unabhängige Bewertungen von über 500 Plattformen auf dem gesamten Kontinent. Ganz gleich, ob Sie ein Immobilienkreditgeschäft in Portugal oder ein Projekt im Bereich erneuerbare Energien in Deutschland prüfen – unser KI-Copilot-Tool hilft Ihnen dabei, jede Gelegenheit anhand datengestützter Projektbewertungen und integrierter Suchfunktionen zu beurteilen. Sie müssen nicht länger stundenlang manuell Plattformen vergleichen oder raten, welche Angebote Ihre Nettorenditeschwelle erfüllen.

Entdecken Sie aktuelle Möglichkeiten in den Bereichen Immobilien, Start-ups, Unternehmenskredite und erneuerbare Energien – alle bewertet, geprüft und für europäische Investoren in den richtigen Kontext gesetzt. Von Diversifizierungsratschlägen bis hin zur Bewertung der Deal-Qualität bietet Ihnen Crowdinform die Infrastruktur, um alles aus diesem Leitfaden sofort und sicher anzuwenden. Werden Sie Teil einer wachsenden Gemeinschaft europäischer Impact-Investoren, die jeden Tag klügere und fundiertere Crowdfunding-Entscheidungen treffen. 🚀🌱

Häufig gestellte Fragen

Wie wird der Crowdfunding-ROI eigentlich berechnet?

Der Crowdfunding-ROI misst Ihren jährlichen Nettogewinn nach Abzug von Gebühren, Ausfällen und damit verbundenen Kosten, geteilt durch Ihr ursprünglich investiertes Kapital. Bei längerfristigen Projekten ist der gebührenbereinigte IRR die bessere Kennzahl, da er den Zeitpunkt jedes Cashflows berücksichtigt.

Was ist ein guter ROI für Immobilien-Crowdfunding in Europa?

Ein gut diversifiziertes Immobilien-Crowdfunding-Portfolio kann realistisch gesehen jährlich 8–12 % nach Gebühren erzielen, wobei eigenkapitalbasierte Transaktionen über eine Haltedauer von 3–7 Jahren eine IRR von 12–18 % erwarten lassen.

Wie wirken sich Ausfälle auf den ROI beim Crowdlending aus?

Ausfälle verringern die jährlichen Crowdlending-Renditen in der Regel um 3–5 %, weshalb es unerlässlich ist, das Kapital auf viele Kredite zu verteilen. Ein disziplinierter Investor erzielte über fünf Jahre eine Nettorendite von 12 %, indem er Ausfallverluste durch breite Diversifizierung auffing.

Wie lange muss ich damit rechnen, dass mein Geld gebunden ist?

Die meisten Immobilien- und Aktien-Crowdfunding-Geschäfte erfordern eine Haltedauer von 3–7 Jahren, bevor die volle Rendite realisiert wird. Setzen Sie daher nur Kapital ein, das Sie während dieses Zeitraums nicht benötigen.

Ist es möglich, bei Crowdfunding-Investitionen Geld zu verlieren?

Ja, auf jeden Fall. Zahlungsausfälle, die Insolvenz der Plattform und eine unzureichende Diversifizierung können zu einem teilweisen oder vollständigen Kapitalverlust führen. Crowdfunding ist kein Produkt mit garantierter Rendite, und alle Investitionen sind mit Risiken verbunden.