Startup-Investitionen haben ein Imageproblem. Viele europäische Investoren gehen davon aus, dass sie ausschließlich in die Welt der Tech-Einhörner im Stil des Silicon Valley gehören und Venture-Kapitalgebern vorbehalten sind, die über enorme Mittel und Verbindungen verfügen, wie sie nur wenige besitzen. Diese Annahme ist falsch und kostet normale Investoren echte Chancen. In ganz Europa gestalten spannende Kapitalströme Branchen von erneuerbaren Energien bis hin zu Immobilien neu und öffnen Türen für Investoren, die die Mechanismen verstehen. Dieser Leitfaden klärt, was Start-up-Investitionen tatsächlich bedeuten, vergleicht die wichtigsten Investorentypen, untersucht, wie sich die Dynamik der Branchen auf die Struktur von Transaktionen auswirkt, und gibt einen Überblick über das regulatorische Umfeld, das grenzüberschreitende Investitionen zunehmend zugänglich macht. 🚀

Wichtige Erkenntnisse

| Punkt | Details |

|---|---|

| Grundlagen der Start-up-Investitionen | Es bedeutet, Unternehmen in der Frühphase Kapital zur Verfügung zu stellen, um von hohem Wachstumspotenzial und Renditen zu profitieren. |

| Unterschiede zwischen Angel- und VC-Investoren | Business Angels investieren in einer früheren Phase und bringen sich persönlich ein, während VCs in späteren Phasen investieren und strukturierter vorgehen. |

| Branchenspezifische Ansätze | Die Investitionsmechanismen werden an Technologie, Immobilien und erneuerbare Energien angepasst, mit maßgeschneiderten Risikoprüfungen. |

| Europäische Rahmenbedingungen | EU-Vorschriften wie EuVECA ermöglichen grenzüberschreitende Investitionen und gewährleisten die Förderfähigkeit von Fonds. |

| Crowdinform als Tool | Crowdinform verbindet europäische Investoren mit vielfältigen Start-up-, Immobilien- und Energieinvestitionsmöglichkeiten. |

Was macht eine Start-up-Investition aus?

Im Kern handelt es sich bei einer Start-up-Investition um Kapital, das einem Unternehmen in der Frühphase – oft in der Pre-Seed-, Seed- oder Series-A-Phase – im Austausch gegen eine Beteiligung oder ein wandelbares Wertpapier zur Verfügung gestellt wird, wobei der Investor eher eine wachstumsstarke Rendite als eine feste Rückzahlung erwartet. Dieser Unterschied ist von enormer Bedeutung. Sie verleihen kein Geld, das termingerecht zurückgezahlt werden muss; Sie kaufen einen Anteil an der Zukunft eines Unternehmens.

Wandelinstrumente wie Wandelanleihen oder SAFEs (Simple Agreements for Future Equity) ermöglichen es Investoren, Kapital bereitzustellen, das bei einer zukünftigen Finanzierungsrunde in Eigenkapital umgewandelt wird, in der Regel mit einem Abschlag. Diese Struktur schützt frühe Investoren und gibt Gründern gleichzeitig Flexibilität, bevor eine Bewertung vereinbart wird. Das Verständnis dieser Mechanismen verschafft Ihnen eine weitaus stärkere Position bei der Bewertung von Deals.

Die Vorteile von Start-up-Investitionen zeigen sich am deutlichsten, wenn Investoren den Fokus auf Wachstum statt auf Rendite legen. Zu den wesentlichen Merkmalen von Start-up-Investitionen gehören:

-

Risikokapital: Im Gegensatz zu Anleihen oder Sparkonten ist Ihr Kapital nicht garantiert

-

Eigenkapital oder wandelbare Instrumente: Gewinnbeteiligung statt Zinszahlungen

-

Lange Zeithorizonte: Die meisten Exits erfolgen nach fünf bis zehn Jahren durch Übernahme oder Börsengang

-

Hohe Renditeschwankungen: Eine kleine Anzahl von Gewinnern kann viele Verluste ausgleichen

-

Aktive oder passive Rolle: Einige Investoren nehmen Sitze im Vorstand ein, andere bleiben stille Gesellschafter

„Bei Start-up-Investitionen geht es nicht um stetige Erträge. Es geht darum, Teams und Ideen zu unterstützen, die das Potenzial haben, über einen längeren Zeitraum überdurchschnittliche Renditen zu erzielen – wobei Geduld und Sorgfalt die größten Trümpfe des Investors sind.“

Dieser Mentalitätswandel – weg vom Ertrag hin zum Wachstum – ist der erste Schritt, um wie ein erfolgreicher Start-up-Investor in Europa zu denken.

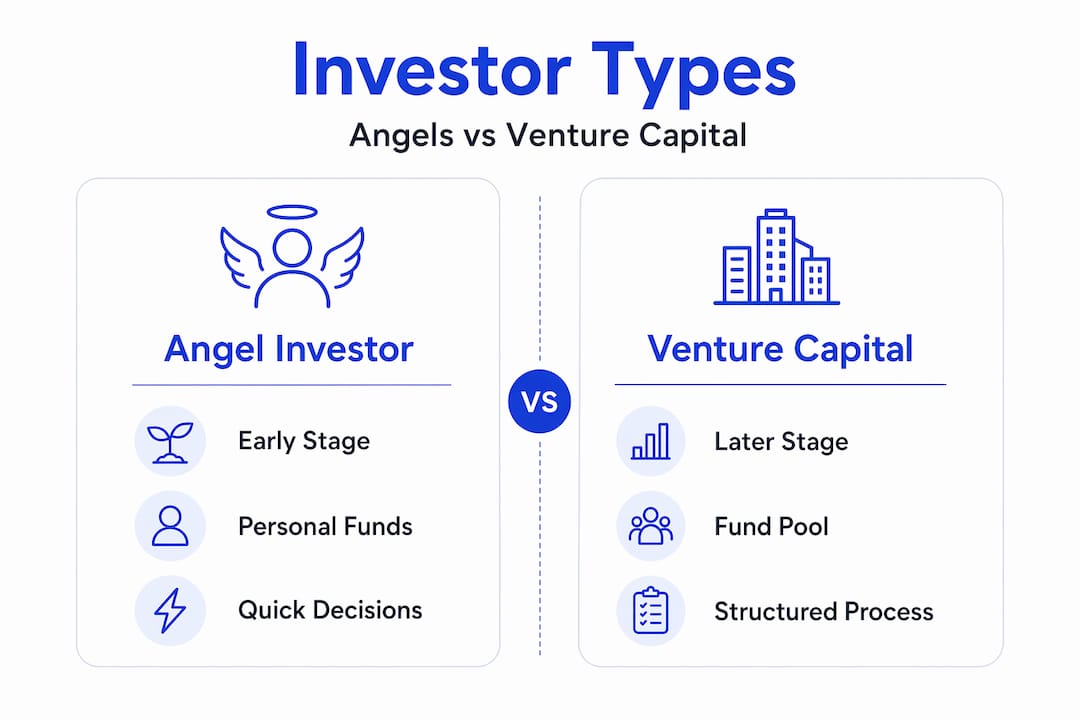

Arten von Start-up-Investoren: Business Angels vs. Risikokapital

Zu verstehen, wer wie investiert, hilft Ihnen, sich auf dem europäischen Markt effektiv zu positionieren. Angel-Investoren investieren in der Regel früh, in der Seed- oder sogar Konzeptphase, im Austausch gegen Eigenkapital oder Wandelanleihen, während Venture-Capital-Firmen (VC) typischerweise später, in der Serie A und darüber hinaus, im Austausch gegen Eigenkapital investieren. Beide zielen eher auf hohes Wachstum als auf eine feste Rendite ab.

Die Unterschiede gehen tiefer als nur der Zeitpunkt. Je nach Nuance zwischen Angel- und VC-Investoren umfasst die Unterscheidung auch, wie schnell Kapital bereitgestellt wird, wer die Finanzierungsrunde anführt und wie umfassend die operative oder strategische Unterstützung ist. Angel-Investoren füllen oft kritische Lücken in der Frühphase und reduzieren das Risiko von Finanzierungsrunden, bevor größere institutionelle Investoren einsteigen.

Hier ist ein direkter Vergleich der beiden wichtigsten Investorentypen:

| Merkmal | Angel-Investor | Venture-Capital-Gesellschaft |

|---|---|---|

| Phase | Pre-Seed / Seed | Serie A und darüber hinaus |

| Kapitalquelle | Eigenmittel | Institutionelle / LP-Fonds |

| Entscheidungsgeschwindigkeit | Schnell (Wochen) | Langsamer (Monate) |

| Investitionsvolumen | 10.000 € bis 500.000 € | 1 Mio. € bis 50 Mio. €+ |

| Operative Unterstützung | Praktische Betreuung | Strategische Vertretung im Vorstand |

| Portfolio-Fokus | Konzentrierte Investitionen | Diversifiziertes Fondsmandat |

| Europäisches Beispiel | Business-Angel-Netzwerke | EIF-gestützte VC-Fonds |

Für europäische Investoren, die noch wenig Erfahrung mit Start-up-Investitionen haben, bietet Crowdinvesting in Europa einen zugänglichen dritten Weg, der zwischen informellen Angel-Investments und institutionellem VC liegt. Crowdinvesting-Plattformen ermöglichen kleinere Investitionsbeträge, oft ab 500 €, was die Einstiegshürde deutlich senkt.

Profi-Tipp: Bevor Sie sich zwischen Angel-Investing und fondsbasiertem VC-Engagement entscheiden, sollten Sie Ihre zeitliche Verfügbarkeit prüfen. Angel-Investoren, die echte Mentorenrolle und Branchenexpertise bieten, schaffen mehr Wert und handeln oft bessere Konditionen aus. Wenn Sie diese Zeit nicht aufbringen können, ist eine Fondsstruktur oder eine Crowdinvesting-Plattform die realistischere Option.

Hier ist ein praktischer Schritt-für-Schritt-Leitfaden für europäische Erstinvestoren in Start-ups:

-

Legen Sie Ihre Risikotoleranz fest und entscheiden Sie, welchen Prozentsatz Ihres Portfolios Sie sich wirklich leisten können, vollständig zu verlieren

-

Wählen Sie Ihren Branchenschwerpunkt auf der Grundlage Ihrer beruflichen Expertise, sei es Technologie, Immobilien oder Energie

-

Wählen Sie Ihr Anlageinstrument aus, sei es direktes Angel-Investing, die Teilnahme an einem Konsortium oder eine Crowdinvesting-Plattform

-

Führen Sie eine grundlegende Due-Diligence-Prüfung durch, die das Team, die Marktgröße, die Finanzdaten und die Wettbewerbsposition abdeckt

-

Streuen Sie Ihr Portfolio auf mindestens acht bis zwölf Investitionen, um eine aussichtsreiche Chance auf hohe Renditen zu schaffen

Das Verständnis der Anlagestreuung ist besonders wichtig bei Start-up-Portfolios, wo die Ausfallquote selbst bei hervorragender Due Diligence hoch sein kann.

Anlagemechanismen: Wie Branchen Start-up-Deals neu gestalten

Eine der am meisten unterschätzten Erkenntnisse bei Start-up-Investitionen ist, dass die Mechanismen zwar branchenübergreifend konsistent bleiben, sich der Schwerpunkt der Due Diligence und die Deal-Struktur jedoch erheblich verschieben. Die Mechanismen von Start-up-Investitionen sind branchenunabhängig, doch können sich Deal-Strukturen und der Schwerpunkt der Due Diligence zwischen Technologie, Immobilieninfrastruktur und Möglichkeiten im Bereich der erneuerbaren Energien verschieben. Der Kern der Eigenkapitaltransaktion und die Wachstumsthese gelten universell.

Hier sehen Sie, wie sich die Prioritäten bei der Due Diligence in drei Schlüsselbranchen unterscheiden:

| Sektor | Primärer Schwerpunkt der Due Diligence | Übliche Deal-Struktur | Wichtiger Risikofaktor |

|---|---|---|---|

| Technologie | Produktskalierbarkeit, geistiges Eigentum, Team | Eigenkapital / SAFE | Wettbewerb auf dem Markt |

| Immobilien | Resilienz der Vermögenswerte, Baugenehmigung | Wandelanleihe / Umsatzbeteiligung | Regulierungs- und Bewertungsrisiko |

| Erneuerbare Energien | Netzzuverlässigkeit, Abnahmevereinbarungen | Projekt-Eigenkapital-/Anleihe-Hybrid | Technologische Leistungsfähigkeit |

Bei Investitionen in erneuerbare Energien umfasst der Due-Diligence-Prozess die Bewertung der Zuverlässigkeit von Energieerzeugungsanlagen, der Sicherheit von Stromabnahmeverträgen (PPAs) und der staatlichen Förderrahmen. Diese Faktoren sind bei einem reinen Software-Startup weniger relevant, spielen jedoch bei Solar- oder Windkraftprojekten eine absolut zentrale Rolle. 🌱

Immobilienstart-ups, insbesondere solche, die PropTech-Plattformen aufbauen oder nachhaltige Wohnimmobilien entwickeln, befinden sich an einem interessanten Scheideweg. Immobilieninvestitionen in Europa beinhalten zunehmend Bewertungen der Klimaresilienz, insbesondere da die ESG-Anforderungen (Umwelt, Soziales und Unternehmensführung) EU-weit verschärft werden.

Weitere branchenspezifische Überlegungen sind:

-

Technologie: Die Umsatzwachstumsrate und die Kundenakquisitionskosten (CAC) im Verhältnis zum Lifetime Value (LTV) dominieren die frühe Bewertung

-

Immobilien: Standortfaktoren, Planungszeitpläne und die makroökonomische Zinssensitivität spielen eine enorme Rolle

-

Erneuerbare Energien: Einspeisevergütungen, die Dauer der Förderungen und Zeitpläne für den Netzanschluss sind unverzichtbare Due-Diligence-Punkte

-

Branchenübergreifende Projekte: Zunehmend trifft Energie auf Immobilien in Projekten, die Solarstromerzeugung mit Wohn- oder Gewerbeimmobilien kombinieren

Profi-Tipp: Fordern Sie bei der Analyse von Immobilien-Crowdfunding-Projekten unbedingt den unabhängigen Bewertungsbericht an und prüfen Sie die Beleihungsquote (LTV). Ein Wert über 75 % deutet auf ein erhöhtes Risiko hin, insbesondere in einem Umfeld steigender Zinsen. Diese eine Kennzahl kann erhebliche Kapitalersparnisse bewirken.

Die Konvergenz von Immobilien und Energie schafft wirklich spannende neue Anlagekategorien auf den europäischen Märkten, von energiepositiven Wohnbauprojekten in Deutschland bis hin zu gemeinschaftlichen Solarprojekten in Spanien und Portugal.

Orientierung im europäischen Regelwerk: EuVECA, grenzüberschreitende Transaktionen und Regulierung

Die regulatorische Landschaft Europas ist für Start-up-Investoren einer der wichtigsten Faktoren, wird jedoch von vielen nach wie vor kaum verstanden. Das richtige Wissen über die Rahmenbedingungen verwandelt das, was wie ein Labyrinth wirkt, in eine strukturierte Chance.

Das wichtigste Instrument, das man kennen sollte , ist EuVECA, das unter bestimmten Voraussetzungen einen EU-weiten Vertriebspass für qualifizierte Risikokapitalfondsmanager schafft. In der Praxis bedeutet dies, dass ein qualifizierter Fonds, der beispielsweise in Luxemburg oder den Niederlanden registriert ist, legal bei Investoren in allen EU-Mitgliedstaaten vermarktet werden kann, ohne dass in jedem Land eine separate Zulassung erforderlich ist.

Zu den wichtigsten EuVECA-Zulassungsvoraussetzungen gehören:

-

Fondsgröße: Der Fonds muss unter der Schwelle von 500 Millionen Euro für das Standard-AIFMD-Regime (Richtlinie über die Verwalter alternativer Investmentfonds) liegen

-

Anlagemandat: Mindestens 70 % des zugesagten Kapitals müssen in qualifizierte Portfoliounternehmen investiert werden, in der Regel in nicht börsennotierte KMU (kleine und mittlere Unternehmen).

-

Registrierung des Verwalters: Fondsverwalter müssen bei ihrer nationalen zuständigen Behörde registriert sein

-

Anlegerzulassung: Der Rahmen richtet sich in erster Linie an professionelle Anleger, es gibt jedoch Bestimmungen für einige gut informierte Privatanleger, die bestimmte Schwellenwerte überschreiten

-

Geografische Flexibilität: Der Pass ermöglicht grenzüberschreitende Kapitalbeschaffung ohne doppelte regulatorische Belastungen

Über EuVECA hinaus unterliegt Crowdlending in Europa zunehmend der Verordnung über europäische Crowdfunding-Dienstleister (ECSP), die 2023 vollständig in Kraft trat und eine harmonisierte Lizenz für grenzüberschreitend tätige Plattformen vorsieht. Dies ermöglicht Privatanlegern den Zugang zu Unternehmenskrediten und Equity-Crowdfunding auf regulierten Plattformen mit standardisierten Offenlegungspflichten.

Wichtige Kennzahl: Das europäische Venture-Umfeld ist geprägt von Selektivität und Bewertungssensibilität, wobei die Deal-Aktivität und das eingesetzte Kapital manchmal auseinandergehen, was strengere Zeichnungsstandards der Investoren widerspiegelt. Das bedeutet, dass die Qualität der Deals wichtiger ist als die Quantität, und Investoren, die wissen, wie man Fundamentaldaten bewertet, haben einen echten Vorteil.

Weitere regulatorische Trends, die die Investitionen in europäische Start-ups prägen:

-

SFDR (Sustainable Finance Disclosure Regulation): Fonds müssen klassifizieren und offenlegen, wie Nachhaltigkeitsrisiken integriert werden, wodurch ESG-Transparenz zu einer Grunderwartung wird

-

DORA (Digital Operational Resilience Act): Relevant für Fintech- und digitale Start-ups, erhöht die Standards für technologische Risiken

-

Regeln für staatliche Beihilfen: Beeinflussen, wie Regierungen gemeinsam mit privatem Kapital investieren können, insbesondere im Bereich der erneuerbaren Energien

-

Nationale Koinvestitionsprogramme: Länder wie Frankreich (Bpifrance), Deutschland (KfW) und die Niederlande (RVO) investieren aktiv gemeinsam in Start-ups und reduzieren so das Risiko für private Investoren

Regulierung ist, wenn sie gut gehandhabt wird, keine Belastung. Sie ist ein Zeichen für die Reife des Marktes, und in Europa schreitet diese Reife immer schneller voran.

Eine neue Perspektive: Was die meisten Leitfäden über Start-up-Investitionen in Europa übersehen

Die meisten Leitfäden für Start-up-Investitionen konzentrieren sich fast ausschließlich auf Technologie. Sie sprechen über SaaS-Kennzahlen, Software-Bewertungen und Verbraucher-Apps. Was sie dabei durchweg übersehen, ist die außergewöhnliche Chance, die sich in den Bereichen erneuerbare Energien und Immobilien in Europa bietet – Sektoren, in denen Startkapital wirklich knapp ist und die Wirkung messbar ist.

Das ist nicht nur philosophisch, sondern auch praktisch von Bedeutung. Wenn Sie in ein Solarenergieunternehmen in der Seed-Phase oder eine PropTech-Plattform für nachhaltiges Wohnen investieren, steigen Sie oft zu niedrigeren Bewertungen ein, mit klareren physischen Vermögenswerten, die das Geschäft untermauern, und mit einer stärkeren Ausrichtung auf langfristige politische Rückenwindfaktoren in der EU. Das Risikoprofil unterscheidet sich von dem reiner Software, aber ebenso das Potenzial für unkorrelierte Renditen.

Ein weiterer Aspekt, den die meisten Leitfäden unterschätzen, ist die Rolle der operativen Unterstützung durch frühe Investoren. Der Unterschied zwischen Angel- und VC-Investoren liegt nicht nur in der Phase oder der Deal-Größe. Es geht auch darum, wer kritische Lücken füllt, bevor institutionelles Kapital eintritt. In europäischen Märkten, in denen Venture-Ökosysteme außerhalb von London, Berlin und Paris noch im Entstehen begriffen sind, kann ein erfahrener Angel-Investor, der regulatorische Beratung, Kundenkontakte oder technische Glaubwürdigkeit bietet, den Unterschied ausmachen, ob ein Start-up seine ersten zwei Jahre überlebt oder nicht.

Wir würden auch argumentieren, dass Branchenexpertise, nicht nur Finanzkapital, ein bedeutender Wettbewerbsvorteil für europäische Start-up-Investoren ist. Wenn Sie jahrelange Erfahrung in den Bereichen Energieinfrastruktur, Immobilienentwicklung oder Nachhaltigkeitsberatung haben, bringen Sie Due-Diligence-Kompetenzen und Netzwerkzugang mit, die kein Generalistenfonds nachbilden kann. Dieses Wissen ist ein Vermögenswert. Nutzen Sie es.

Schließlich unterschätzen viele Investoren, wie wirkungsvoll eine Diversifizierung über verschiedene Sektoren hinweg – und nicht nur über verschiedene Unternehmen – sein kann. Ein Portfolio, das Investitionen in erneuerbare Energien mit Immobilienprojekten und Technologieunternehmen kombiniert, verhält sich ganz anders als eine Konzentration auf einen einzigen Sektor. Die Korrelation zwischen diesen Kategorien ist relativ gering, was bedeutet, dass eine sektorübergreifende Diversifizierung die Volatilität des Portfolios tatsächlich verringert und gleichzeitig das Aufwärtspotenzial erhält. Das ist die Art von strukturellem Vorteil, der sich im Laufe der Zeit verstärkt. 🎂

Wie Crowdinform europäische Start-up-Investoren unterstützt

Sich durch Hunderte von Crowdfunding-Plattformen zu navigieren, Konditionen zu vergleichen und Investitionsprojekte branchenübergreifend zu verfolgen, erfordert viel Zeit und Fachwissen. Genau dafür gibt es Crowdinform.

Crowdinform ist Europas führende Aggregator- und Bewertungsplattform für Crowdfunding-Dienste und deckt über 500 Plattformen mit unabhängig beschafften Daten ab. Stellen Sie sich die Plattform als das TripAdvisor für Crowdfunding vor: transparent, umfassend und KI-gestützt. Mithilfe des integrierten KI-Copiloten können Sie personalisierte Projektbewertungen erhalten, Investitionen in den Bereichen Technologie, Immobilien und erneuerbare Energien erkunden und mit Zuversicht ein diversifiziertes Portfolio aufbauen. Ganz gleich, ob Sie ein erfahrener Impact-Investor sind oder gerade erst Ihre Reise in die Welt der Start-up-Investitionen beginnen – Crowdinform gibt Ihnen die Werkzeuge an die Hand, um smarter statt härter zu investieren. Sind Sie bereit, die Plattform zu erkunden? 🚀

Häufig gestellte Fragen

Was ist das Hauptrisiko von Start-up-Investitionen in Europa?

Das Hauptrisiko ist ein erheblicher oder vollständiger Kapitalverlust, falls das Start-up scheitert, insbesondere angesichts der zunehmenden Prüfung von Transaktionen und des Drucks auf europäische Bewertungen. Eine Diversifizierung über mehrere Investitionen hinweg reduziert dieses Konzentrationsrisiko erheblich.

Wie hilft die EuVECA-Verordnung Investoren?

EuVECA ermöglicht es qualifizierten Fondsmanagern, ihre Risikokapitalfonds in allen EU-Mitgliedstaaten unter einem einzigen Pass zu vermarkten, was den grenzüberschreitenden Zugang für europäische Investoren vereinfacht und administrative Doppelarbeit reduziert.

Sind Start-up-Investitionen nur für Technologieunternehmen gedacht?

Nein. Die Transaktionsstrukturen und Due-Diligence-Prüfungen unterscheiden sich je nach Branche, aber die eigenkapitalbasierten Mechanismen von Start-up-Investitionen gelten gleichermaßen für Immobilien- und Erneuerbare-Energien-Unternehmen, die beide in ganz Europa rasch expandieren.

Was unterscheidet Business Angels von Risikokapitalgesellschaften?

Business Angels investieren in frühen Phasen mit eigenem Kapital und bieten oft praktische Betreuung sowie schnellere Entscheidungsfindung; Risikokapitalgeber investieren in späteren Phasen mit größeren institutionellen Fonds, einer stärker strukturierten Due Diligence und strategischer Beteiligung auf Vorstandsebene.